RSS - Articles

RSS - Articles NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Pourquoi les hedge funds vendent-ils leurs actions en silence?

Pourquoi les hedge funds vendent-ils leurs actions en silence? Selon une récente étude d’un gestionnaire américain, les plus grands acheteurs d’actions ne sont plus les investisseurs, mais les sociétés cotées qui rachètent leurs propres titres

Partout, et par tous les moyens, l’Etat renforce son emprise sur le monde économique. Qu’il s’agisse d’amendes bancaires qui se chiffrent par milliards outre-Atlantique, d’une lutte contre l’argent offshore dans les pays occidentaux ou, plus près de nous, de la mainmise du Conseil fédéral sur le 2e pilier, la logique est la même. La puissance publique veut augmenter ses recettes et sa capacité d’agir.

La raison de cette démarche est somme toute assez simple: les dettes étatiques sont devenues tellement énormes que le simple service des intérêts de ces dernières pose problème. La première réponse, on la connaît: les banques centrales ont ramené les taux proches de zéro en inondant le système financier de liquidités. Non sans une certaine appréhension, les Anglo-Saxons appellent cela la «bubble economy» (l’économie de bulles…) mais, en d’autres temps, n’avait-t-on pas dit que Paris valait bien une messe?

En gavant cependant les banques avec de l’argent gratuit, les Etats ont mis en place une relation incestueuse qu’ils ne contrôlent plus vraiment. Dans un tel environnement, aussi nouveau qu’imprévu, où vont les bourses, me direz-vous? Et c’est là que l’affaire se corse lorsque l’on se donne la peine de mieux étudier l’identité des acheteurs et des vendeurs sur ces marchés-là.

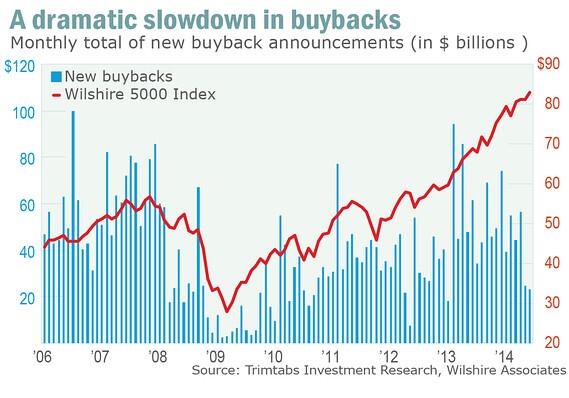

Selon une récente étude d’un gestionnaire américain, les plus grands acheteurs d’actions ne sont plus les investisseurs, mais les sociétés cotées qui rachètent leurs propres titres. Or, une telle réalité, même si elle aura soutenu le marché dans un premier temps, a surtout pour résultat de retirer de la liquidité du marché boursier à plus longue échéance. Pire, elle réduit à terme ce que les spécialistes appellent le flottant, à savoir les actions réellement disponibles pour les transactions quotidiennes.

En revanche, les hedge funds, considérés comme les entités parmi les mieux informées de la planète, ne cessent de vendre en silence, depuis des mois, nombre de leurs positions. Et pour cause: ils n’aiment pas les achats massifs actuels menés automatiquement par les fonds indiciels vu la hausse des cours et, encore moins, les opérations dites à haute fréquence gérées par ordinateur, jugées trop opaques.

PE firms think public market is overvalued : Despite rising LBO activity, public-to-private deals are scarce

Enfin, ces mêmes hedge funds n’apprécient guère la volatilité très basse qui prévaut actuellement sur les marchés financiers.

Par une sorte de logique a contrario, ils estiment que le prix actuel des options à la baisse est nettement insuffisant, voire dangereux. A leurs yeux, de nombreuses banques ayant vendu de telles options, ou, plus inquiétant encore, des produits structurés s’appuyant sur ce genre d’outil pourraient avoir la plus grande peine à honorer leurs contreparties en cas de krach boursier.

Un exemple? Avril 2009. La crise de 2008 a atteint les actions financières, ce qui a créé un momentum négatif, et donc beaucoup de gérants ont vendu ces titres à découvert. Puis, de manière soudaine, le marché s’est retourné, entraînant des pertes lourdes. Sur ce mois, les stratégies ont perdu 45,52%, alors que le marché a gagné 10,18%. Au cours des deux années précédentes, il avait perdu 46,33%. Plusieurs mêmes scénarios s’étaient déjà déroulés dans les années 1930, suite à la crise de 1929. Par exemple en août 1932, le pire mois enregistré pour ces stratégies, qui s’étaient écroulées de 74,36%, alors que le marché bondissait de 36,49%. Au cours des deux années précédentes, il avait perdu 69,39%. Le rebond après l’éclatement de la bulle internet a également fait des dégâts. En janvier 2001, les gérants ont perdu en moyenne près de la moitié de leurs fonds sous gestion. Une étude a recensé 15 phases de crise aiguës depuis les années 1930, avec des pertes d’au moins 24%. Le Temps

PAR FRANÇOIS GILLIÉRON Consultant indépendant/Le Temps 14/7/2014

http://www.letemps.ch/Page/Uuid/23572c52-0abc-11e4-a6d1-542beb13958e%7C1

Catégories :Asset Manager, Au coeur de la création de richesse : l'Entreprise, Commentaire de Marché, Formation a la gestion de portefeuille, Gestion du risque, Titrisation, Produits Structurés, Fonds à formules...., Hedge Funds, Private Equity..., L'Etat dans tous ses états, ses impots et Nous, Le Temps, Marchés Financiers et Boursiers Actions, Mon Banquier est Central, Monétarisme

2 réponses »