RSS - Articles

RSS - Articles NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

The Committee To Destroy The World, Le comité pour détruire le monde… Par Pierre Leconte

– Sans oublier que les taux d’intérêt à long terme US ont une marge de baisse bien plus forte que les taux d’intérêt à long terme européens (ou japonais) déjà à leur plus bas historique, compte tenu de la TRÈS FORTE DÉGRADATION DE LA CROISSANCE ÉCONOMIQUE US (qui vient d’être confirmée par les statistiques catastrophiques de l’emploi américain publiées le 3 avril) et de la probabilité d’une correction baissière des actions US négativement impactées depuis plusieurs mois par la hausse du dollar US et la chute des prix du pétrole. – La masse de personnes sans emploi aux USA explose:  Important: http://www.zerohedge.com/news/2015-04-03/americans-not-labor-force-soar-record-931-million-participation-rate-drops-february- –

Important: http://www.zerohedge.com/news/2015-04-03/americans-not-labor-force-soar-record-931-million-participation-rate-drops-february- –

– https://fr.finance.yahoo.com/actualites/cr-ations-demploi-au-plus-124927843.html –

– http://www.cnbc.com/id/102552789 – http://www.zerohedge.com/news/2015-04-02/chart-day-us-already-recession

– Au moment même où les actions européennes (ou japonaises) sont artificiellement soutenue par une création massive de liquidité consécutive aux QE de Draghi et de Kuroda qui ne faiblissent pas et que la Federal Reserve US de Yellen parle de remonter le taux court américain, ce qui pèserait à la baisse sur les actions US en rendant les obligations US encore plus rémunératrices. Traditionnellement, acheter les obligations US (TLT, TMF, etc,), constitue, en outre, la meilleure assurance contre la chute des actions US (avec évidemment la vente des dites actions ou des indices boursiers -via l’achat d’options puts ou d’ETF short-, plus risquée). –

–

– Les meilleurs gestionnaires d’actifs, comme Guggenheim et Zulauf, sont du même avis: les taux d’intérêt à moyen et long terme US devraient chuter (à moins de 1% sur le 10 ans) et les obligations d’État US monter…

– Important http://www.newsmax.com/Finance/Markets/Minerd-yield-Treasury-negative/2015/04/02/id/635999/ –

– Guggenheim lui-même reconnait que la politique de la Federal Reserve appauvrit les Américains: http://www.newsmax.com/Finance/Personal-Finance/Minerd-easing-living-standards/2015/03/26/id/634704/

– Important http://www.wsj.com/video/felix-zulauf-deflation-will-sink-stocks/04C7CE9E-96E1-4B8A-991C-130F6A752B52.html –

–

– Tant que l’euro et le yen contre le dollar US et les prix des matières premières chuteront, les actions US (de sociétés exportatrices et d’exploitation de ressources naturelles principalement) seront pénalisées et les actions européennes (ou japonaises) (de sociétés exportatrices principalement) favorisées. Sauf s’il y avait UN VRAI DÉCROCHAGE A WALL STREET qui, en raison de l’importance mondiale déterminante du marché US (sur lequel sont aussi cotées beaucoup d’actions de sociétés non américaines), EMPORTERAIT PROBABLEMENT A LA BAISSE LES ACTIONS EUROPÉENNES ET JAPONAISES (ces dernières étant de toutes façons déjà sur-achetées et mûres pour une correction à court terme). D’où le conseil du chef économiste de Saxo Bank: sortir de tous les marchés d’actions maintenant, un peu en avance du classique « Sell In May And Go Away… ». –

– En attendant, la hausse excessive du dollar US détruit à terme les « grands équilibres » internationaux http://www.theguardian.com/business/2015/mar/28/rising-dollar-debt-fears-global-economic-crash

– http://www.marketwatch.com/story/investors-flee-us-stock-funds-at-a-rate-last-seen-in-2009-2015-03-27 – http://www.bloomberg.com/news/videos/2015-04-01/earnings-likely-negative-for-next-2-quarters-sonders —————————

Chaque forte hausse des obligations d’État US ( les 10 Year US Treasury selon le graphique de Vermeulen ci-dessous) comme actuellement a ultérieurement provoqué une chute des actions US:  A lire explication du graphique précédent:

A lire explication du graphique précédent:

—————————-

A propos du dollar US, nous conservons nos actifs dans cette monnaie, mais nous nous sommes protégés contre une correction temporaire du billet vert (qui vient apparemment de commencer), protections sur lesquelles nous prendrions les profits sur toute remontée de l’euro/dollar US vers 1,20 ou bien que nous abandonnerions avec une perte légère sur toute chute de l’euro/dollar US en dessous de 1,0460 (son plus bas récent). Nous restons sans position sur les métaux précieux et autres matières premières qui, nonobstant un rally probable en cas de correction temporaire notable du billet vert (offrant une opportunité ultérieure de les « shorter »), pourraient aller beaucoup plus bas lorsqu’il reprendra son ascension qui n’est probablement pas terminée (puisque les banques centrales du Japon et européenne -BCE- sont bien décidées à poursuivre encore longtemps la dévaluation systématique et, pour ainsi dire sans fin, du yen et de l’euro tant que les USA les laisseront faire). A noter, par ailleurs, que chaque fois que Wall Street a nettement chuté, l’or a pris un bouillon… Les résistances à la hausse sur l’or se situent vers 1.260 d’abord puis vers 1.305/1.310 USD l’once (son plus haut de 2015), niveau qu’il devrait franchir pour pouvoir aller plus haut (franchissement dont nous doutons -à moins d’un effondrement du dollar US qui n’est pas actuellement en vue-). –

– Politiques monétaires partout destructrices qui, parce que loin de stimuler l’inflation entretiennent la déflation, se termineront par un fiasco complet, en particulier la paupérisation additionnelle des populations japonaises et européennes (ou américaines) et l’installation durable du dollar US comme monnaie de réserve mondiale (les BRICS n’étant pas en mesure -quoi que certains en rêvent- de s’y opposer puisque leurs monnaies -rouble, yuan, etc.- sont elles aussi en état de fragilité durable). Alors qu’il faudrait au Japon laisser les ajustements internes et externes se produire librement et en Europe en finir avec l’euro comme monnaie unique en revenant aux monnaies nationales (quitte à garder temporairement l’euro comme comme monnaie commune parallèle) au lieu de laisser les banques centrales supprimer l’économie de marché, c’est-à-dire la fixation libre des prix des actifs financiers au moyen de leurs interventions permanentes. Quant aux USA, ils sont peut être sur le point de commettre la même erreur qu’en 1937, lorsque la Fed avait remonté son taux directeur replongeant ainsi leur économie en récession aggravée laquelle n’avait pas vraiment repris après la crise de 1929… Exactement comme leur économie actuelle n’a pas vraiment repris depuis la crise de 2008 !!! Déflation et récession restent d’actualité un peu partout étant donné que la Grande Stagnation continue, même si les banques centrales s’emploient à la cacher (avec un succès apparent pour le moment, mais au prix de drames à venir bien pires). Créer toujours plus de monnaie et de crédit ne crée pas plus de richesse, surtout lorsque cela n’alimente que les bulles d’actifs financiers -qui nécessairement exploseront un jour- au lieu d’investir dans l’économie réelle pour y stimuler l’investissement productif, seule façon de faire baisser le chômage avec, en même temps, la diminution massive des impôts permettant la relance de la consommation. Bref, le contraire de ce que font les pouvoirs publics actuels !!! —- Avec quelque provocation dans notre propos final, nous résumons notre analyse de la façon suivante: à terme de quelques mois ou de quelques années, on se rendra compte qu’il n’y a pas d’autre solution que de supprimer les banques centrales et rétablir un Système monétaire international stable (lequel ne peut être basé -totalement ou partiellement- que sur l’étalon-or) et, pour la plupart des États européens, de rétablir leur souveraineté nationale (en sortant de l’Union européenne, une invention américaine qui les asservit et les paupérise), ainsi que Charles de Gaulle l’avait compris et proposé.

–

– http://institutdeslibertes.org/mais-qui-donc-soutient-leuro/

– A écouter pour comprendre le « piège euro-américain » qui étouffe la France et les autres Nations européennes !!! https://www.upr.fr/conferences/qui-gouverne-la-france —————————–

John Keynes lui-même, l’inspirateur des désastreuses pratiques monétaires actuelles, a écrit: “Lénine aurait déclaré que la meilleure manière de détruire le système capitaliste est de s’attaquer à sa monnaie. […] Il avait raison. Il n’y a pas de manière plus subtile, plus sûre et plus discrète de renverser l’ordre existant de la société que de vicier sa monnaie.” Dans de telles conditions, il n’y a pas à s’étonner de l’échec global des politiques banques centrales actuelles, dont les pratiques de centralisme dans ligne socialo-marxiste en tous points anti-libérales tuent les économies par la spoliation de l’épargne (« l’euthanasie du rentier » pour reprendre la terminologie keynésienne), qu’il s’agisse de « vicier » (détruire) alternativement les monnaies comme de la pratique des taux d’intérêt zéro ou négatifs (revenant à supprimer tout repère et source de valeur).

—————————- DÉFLATION: CHUTE GÉNÉRALE DES PRIX A LA CONSOMMATION  http://www.zerohedge.com/news/2015-03-31/world-inflation-falls-new-5-year-low

http://www.zerohedge.com/news/2015-03-31/world-inflation-falls-new-5-year-low

——– ÉCART INTENABLE ENTRE LES PRIX DES ACTIONS ET LA RÉALITÉ DE LA CROISSANCE ÉCONOMIQUE MONDIALE  – http://www.newsmax.com/Finance/Markets/Zell-correction-dollar-economy/2015/04/01/id/635742/

– http://www.newsmax.com/Finance/Markets/Zell-correction-dollar-economy/2015/04/01/id/635742/

——— Le désastre japonais: http://www.zerohedge.com/news/2015-03-31/abewrongics-nikkeiusdjpy-tankin-after-terrible-tankan –

———– ESTIMATION DE CROISSANCE ÉCONOMIQUE PROCHE DE ZÉRO AUX USA

—————-

—————-

The Committee To Destroy The World, Le comité pour détruire le monde:

Lire http://www.zerohedge.com/news/2015-04-01/committee-destroy-world

–  – Excellente analyse résumant la situation réelle des USA : http://charleshughsmith.blogspot.ch/2015/03/the-fed-has-failed-nation-in-one-chart.html

– Excellente analyse résumant la situation réelle des USA : http://charleshughsmith.blogspot.ch/2015/03/the-fed-has-failed-nation-in-one-chart.html

– A propos de la Grande Stagnation (dont les trois causes principales sont la création monétaire excessive happée par la trappe à liquidité, le vieillissement accéléré des populations et la déflation par la dette, le Japon faisant figure de précurseur à cet égard): – http://uk.businessinsider.com/larry-summers-responds-to-ben-bernanke-2015-4 – http://larrysummers.com/2015/04/01/on-secular-stagnation-a-response-to-bernanke/#more-4045

http://www.forum-monetaire.com/the-committee-to-destroy-the-world-le-comite-pour-detruire-le-monde/

Vous avez aimé la crise financière de 2008, vous allez adorer la prochaine

Surabondance de liquidités, écrasement des taux d’intérêt, sophistication des outils financiers, garde-fous illusoires. Autant d’éléments qui poussent, à nouveau, “au crime”.

par Philippe Plassart Le Nouvel Economist 8/4/2015

C’est un signe révélateur. Jusqu’au bout, les marchés n’ont pas voulu intégrer le risque d’un défaut de paiement de la Grèce. Grisés par les liquidités, ils font preuve d’un optimisme inébranlable. Rien ne vient entamer ce dernier, pas même les mauvaises nouvelles qui ne manquent pourtant pas. Déstabilisation de la péninsule arabique, signes de ralentissement de l’économie mondiale, etc., peu importe, l’indice VIX qui mesure la volatilité des marchés, autrement dit leur degré de stress et de peur, reste à son étiage. Très loin de ses sommets atteints pendant la crise de 2007 et 2008. “L’idée même du risque semble avoir disparu de la tête des investisseurs. Comme s’ils avaient souscrit une assurance tous risques auprès des banques centrales”, observe Christopher Dembik, analyse chez Saxo Bank. Pourtant, quelque chose ne va pas.

“L’idée même du risque semble avoir disparu de la tête des investisseurs. Comme s’ils avaient souscrit une assurance tous risques auprès des banques centrales”

“Les marchés d’actions surperforment et voient la vie en rose, alors que l’économie réelle continue de donner des signes de souffrance. Ce n’est pas cohérent, une partie se trompe” analyse Véronique Riches-Flores, économiste indépendante. Les marchés n’ont pas de mémoire. Ils ont oublié les crises passées – la crise boursière de 1987, la crise monétaire de 1993, la faillite et le sauvetage in extremis du fonds LTCM, ainsi que la crise de la balance des paiements des pays asiatiques en 1998, l’éclatement de la bulle Internet en 2001, et surtout la plus terrible d’entre elles, celle des subprimes et de la titrisation en 2007-2008, au cours de laquelle la planète financière avait failli exploser. Or les germes d’une prochaine crise – impossible, bien sûr, à dater, mais potentiellement plus dévastatrice – sont probablement déjà semés. Et il n’y a pas pire sans doute que ce sentiment actuel de fausse sécurité qui conduit à fermer les yeux sur ces risques.

Un déversement de liquidités sans précédent

Pour éviter un effondrement financier, feu Milton Friedman préconisait un largage de liquidités “par hélicoptère”. Les banques centrales ont suivi la recommandation du maître. Sans doute, à leur décharge, n’avaient-elles d’autre choix. La réserve fédérale américaine a ainsi injecté près de 3 500 milliards de dollars, et la Banque centrale européenne veut racheter 1 100 milliards d’euros d’actifs d’ici septembre 2016. Quant aux autres banques centrales (Angleterre, Japon), elles ne sont pas non plus en reste. Au total, le bilan des banques centrales a doublé, passant d’un peu moins de 3,5 % à quasiment 6,5 % du PIB mondial. Problème : cet argent censé soutenir l’économie n’est pas arrivé, jusqu’à présent, à ses destinataires, les ménages et les entreprises, via une relance du crédit. “Le canal bancaire sur lequel comptent les banques centrales ne fonctionne pas bien. Tant il est vrai que le financement de l’économie n’est plus au cœur de l’activité bancaire” analyse Jézabel Couppey-Soubeyran, spécialiste d’économie bancaire et financière.

“Problème : cet argent censé soutenir l’économie n’est pas arrivé, jusqu’à présent, à ses destinataires, les ménages et les entreprises, via une relance du crédit”

Où est passé alors cet argent ? Dans les marchés financiers. Le cours des actions a doublé en cinq ans à Wall Street, en deux ans à Tokyo, et les bourses européennes leur emboîtent le pas depuis que la Banque centrale européenne a annoncé, à son tour, la mise en œuvre de mesures non conventionnelles. Or ces mouvements haussiers sont largement déconnectés de la réalité économique et d’une croissance qui n’a rien de flamboyant. “On a confondu création monétaire et création de richesses” tranche l’économiste Charles Gave.

Une zone de taux d’intérêt inédite

Cet afflux de liquidités a eu pour effet d’écraser les taux d’intérêt à des niveaux historiquement bas, désormais proches de zéro sur quasiment toute la courbe. Une évolution souhaitée par les banques centrales elles-mêmes. “Cela fait plus de six ans que la Réserve fédérale fournit de l’argent gratuitement. Et la BCE l’a suivie. Or quand l’argent ne coûte rien, on ne peut faire que des bêtises”, déplore l’ex-banquier Jean-Michel Naulot. Pire, sur certaines échéances, les taux sont même devenus négatifs. Une situation qui peut être vue comme aberrante puisqu’elle revient à faire payer au prêteur le prix de sa sécurité. “Comment un système économique peut-il fonctionner sans une prime à l’incertitude liée au passage du temps ? Cela n’est tout simplement pas possible. On n’est plus dans un monde logique” estime Charles Gave.

“Quand l’argent ne coûte rien, on ne peut faire que des bêtises”

Quoi qu’il en soit, cette zone de taux d’intérêt inédite et ses anomalies ont pour effet de biaiser bon nombre de calculs économiques et financiers. Et donc de perturber la rationalité des acteurs. “Les investisseurs qui recherchent du rendement n’en trouvent plus par les voies traditionnelles. Priçant mal le risque, ils se tournent vers des actifs de moins en moins sûrs : junk bonds , actions spéculatives”, observe Christophe Nijdam, secrétaire général de l’ONG Financial Watch.

La finance, toujours un champ de mines

En 2009, les dirigeants du G20 avaient, on s’en souvient, affiché leur volonté de remettre la finance “à sa place”, c’est-à-dire au service de l’économie. Six ans, plus tard, force est de constater que la sphère financière, toujours hypertrophiée, tourne plus que jamais – et de plus en plus vite – sur elle-même, sans autre considération que son propre intérêt. “La finance mondiale reste un champ de mines”, diagnostique l’expert Paul Jorion. Et un champ en expansion continu. Le marché des dérivés s’élève désormais à près de 700 000 milliards de dollars, soit l’équivalent de dix fois le PIB mondial.

“Le marché des dérivés s’élève désormais à près de 700 000 milliards de dollars, soit l’équivalent de dix fois le PIB mondial”

Quant au “shadow banking”, cette finance de l’ombre qui échappe à la régulation, elle a continué à se développer, souvent au sein même de la finance officielle. Des instruments nouveaux, à fort potentiel déstabilisateur, sont apparus, tel le trading à haute fréquence (THF) qui n’existait quasiment pas avant la crise de 2008, et qui représente désormais la moitié des transactions. Par ailleurs, des segments de marchés connaissent de forts engouements comme celui des “repos” et des “prêts de titres” dans lequel des titres, par exemple de dettes, peuvent servir de garantie à de nouveaux emprunts. Des mécanismes où la fertilité de l’innovation financière le dispute à sa complexité. Un cocktail qui n’est pas sans rappeler les montages de titrisation qui avaient précédé la crise des subprimes et dans lesquels bon nombre de professionnels s’étaient eux-mêmes perdus.

Les failles d’une régulation inachevée

Autre promesse non tenue, celle de réguler le secteur de la finance. “On a fait deux pas en avant et un pas en arrière. En tout état de cause, le chemin parcouru n’a pas été suffisant” analyse Christophe Nijdam. “Les activités spéculatives des banques n’ont toujours pas été interdites” s’alarme pour sa part Jean-Michel Naulot. Le lobby des banques et des établissements financiers a opposé il est vrai une résistance farouche à toutes les tentatives d’encadrement. Si bien que les célèbres ratios prudentiels de Bâle III, censés mettre le secteur à l’abri d’une rechute, apparaissent à l’examen bien édulcorés. “Les banques ont gardé la main sur l’évaluation de leurs propres risques, ce qui les conduit naturellement à minimiser ces derniers. Résultat, les coussins de fonds de propres exigés apparaissent insuffisants.

“Les activités spéculatives des banques n’ont toujours pas été interdites”

Quoi qu’il en soit, le dispositif complet de prévention des risques ne sera pas opérationnel avant 2019 et 2020”, analyse Jézabel Couppey-Soubeyran. Un cadre qui laisse de toutes les façons sceptique Paul Jorion “Les niveaux de réserves ont été choisis sur la base d’une probabilité gaussienne d’accidents, c’est-à-dire ayant une répartition en cloche. Or les chocs financiers ne relèvent pas de cette catégorie du fait de leur caractère systémique. On l’a bien vu avec la faillite de l’assureur américain AIG en 2008. Celui-ci avait constitué des réserves à hauteur de 4 milliards de dollars. Or il a essuyé d’emblée des pertes de 85 milliards.” Garde-fous bien fragiles, les ratios prudentiels, en rassurant donc à bon compte, accroissent surtout dangereusement le sentiment d’une fausse sécurité.

Les signes d’exubérances irrationnelles

Surabondance de liquidités, écrasement des taux d’intérêt, sophistication des outils financiers, garde-fous illusoires. Autant d’éléments qui poussent, à nouveau, “au crime”. Certains acteurs ont renoué avec les pratiques à très haut risque. Selon le régulateur britannique, plus d’un hedge fund sur dix utilise actuellement un effet de levier supérieur à 50, ce qui veut dire qu’ils gèrent des positions de marché correspondant à 50 fois le montant des fonds qu’ils ont en gestion ! De l’acrobatie sans filet. “Je retrouve actuellement à New York les mêmes signaux que ceux que j’avais observés pendant la période qui avait précédé la crise de 2007-2008 : un relâchement assez général de la vigilance, des prises de risques inconsidérées, des pratiques d’allocations de crédit qui ne font pas sens”, témoigne Édouard Tétreau, associé gérant de Mediafin.

“Surabondance de liquidités, écrasement des taux d’intérêt, sophistication des outils financiers, garde-fous illusoires. Autant d’éléments qui poussent, à nouveau, “au crime””

Et comme en 2007, le foyer de ces excès semble logé aux États-Unis. Selon le prix Nobel Robert Shiller, grand expert de la formation des bulles spéculatives, le PER (price earning ratio) ajusté du cycle économique s’élève, à Wall Street, à 27, un niveau jamais atteint sauf en… 1929, 2000 et 2007. D’autres signes “d’exubérance irrationnelle” se manifestent, comme la multiplication d’“entreprises zombies” capables, par exemple dans les biotechs ou les réseaux sociaux, de drainer des capitaux sans aucun résultat, observe Christopher Dembik. Mais c’est surtout le retour spectaculaire des subprimes et des activités de repackaging et de titrisation des dettes qui fait remonter le souvenir de la crise. “40 % des crédits à la consommation distribués sur le marché américain le sont à destination de ménages… insolvables”, s’alarme Édouard Tétreau.

La menace bien réelle d’une crise systémique

Ne sommes-nous pas alors partis pour revivre une crise, du type de celle des Sicav monétaires qui, en août 2007, avait brutalement interrompu le marché interbancaire international ? Une crise de nature systémique donc, dans laquelle la chute d’un acteur de la chaîne entraîne tous les autres comme dans un jeu de dominos. L’interconnexion entre les acteurs – et donc leur dépendance les uns aux autres – n’a pas cessé de croître ces dernières années, et recommence à donner des sueurs froides à certains observateurs.

“Un même titre peut être revendiqué actuellement en moyenne par deux acteurs et demi, ce qui pose le problème de leur attribution en cas de course soudaine à la liquidité”

De véritables nœuds se sont formés. Sur le marché des “prêts de titres” et de “repos”, estimé à 20 000 milliards, un même titre peut être revendiqué actuellement en moyenne par deux acteurs et demi, ce qui pose le problème de leur attribution en cas de course soudaine à la liquidité. Les failles des chambres de compensation des marchés dérivés constituent une autre source d’inquiétude. Une demi-douzaine de banques de données ont certes été constituées, mais elles ne disposent pas de registres standardisés, si bien qu’en cas d’urgence à dénouer les positions, aucun opérateur n’y retrouvera ses petits. Panique assurée.

Quel sera le détonateur ?

Quel sera cette fois le détonateur de la crise ? Viendra-t-il des compagnies d’assurance-vie allemandes qui ont pris tous les risques pour tenir leurs promesses de rendement à 3 % dans un contexte de taux zéro ? Des craquements du vaste marché des “students loans” américains dont le manque de traçabilité commence à effrayer les professionnels les plus aguerris ? Ou bien de la bombe à retardement de la prochaine hausse des taux d’intérêt ? “Lorsque les taux sont à zéro comme aujourd’hui, le risque de sensibilité des titres à la remontée des taux est à son maximum, rappelle Christophe Nijdam. Une hausse des taux de 0 % à 1 % entraîne mécaniquement, pour une obligation à trente ans de 100, une perte en capital de 26 %, quasiment le double de l’impact d’une hausse de 4 à 5 %.”

“Une hausse des taux de 0 % à 1 % entraîne mécaniquement, pour une obligation à trente ans de 100, une perte en capital de 26 %, quasiment le double de l’impact d’une hausse de 4 à 5 %.”

Un carnage qui pourrait déstabiliser bien des portefeuilles obligataires, y compris institutionnels. La hausse des taux impactera aussi le marché des dérivés composés à 85 % de dérivés de taux… Stupeur et tremblements. Mais la crise viendra sans doute de là où personne ne l’attend, tel le battement de l’aile du papillon qui provoque l’ouragan à des milliers de kilomètres. Lorsqu’en octobre 2006 dans un comté perdu de l’État de Californie, le prix des maisons avait affiché ses premières baisses après plusieurs années de boom immobilier, personne n’avait prêté beaucoup d’attention à l’information. Ce fut pourtant le point de départ de ce qui allait devenir quelques mois plus tard la plus grave crise depuis 1929.

Le monde magique des taux d’intérêt négatifs Par Bruno Colmant

Il faut désormais penser l’impensable : nous entrons dans une période de taux d’intérêt négatifs.

Cette ahurissante situation a été amorcée l’an passé, lorsque la BCE a appliqué des taux d’intérêt négatifs sur les dépôts qui lui étaient confiés. Un taux de dépôt négatif revient à faire payer les banques privées pour placer leurs liquidités auprès de la BCE. Tout se passe comme si cette dernière protégeait tellement ces dépôts qu’il faudrait payer cette garantie au-delà de la rémunération de l’argent. La BCE pousse donc indirectement les banques à prêter leurs liquidités excédentaires aux Etats ou à des débiteurs privés. Cette posture signale aux marchés financiers que la cohésion de l’euro et l’intervention de la Banque centrale ne seront pas contrariées par des seuils symboliques. Cette réalité relève de la répression financière et d’une situation déflationniste. La répression financière est un contexte caractérisé par des taux maintenus artificiellement bas afin d’alléger le poids de la charge de la dette publique. La récession exerce aussi une pression sur les taux d’intérêt : les besoins d’investissement étant faibles, la quantité de monnaie empruntée chute en dévalorisant son prix, c’est-à-dire le taux d’intérêt. L’économie est stagnante et ses circuits monétaires sont grippés. Elle est empêtrée dans un « piège de la liquidité » qui caractérise les périodes pendant lesquelles la consommation et l’investissement sont indifférents à l’offre de monnaie et à des taux d’intérêt minuscules.

Depuis quelques semaines, les taux négatifs se généralisent à de nombreuses dettes souveraines. La BCE a, en effet, lancé un gigantesque programme d’assouplissement quantitatif, qui consiste à escompter, c’est-à-dire à émettre de la monnaie, en contrepartie d’obligations souveraines qu’elle acquière auprès des institutions financières. Cette démarche de la BCE entraîne une augmentation du prix de ces obligations souveraines, qu’elle doit « surpayer », entraînant mécaniquement une chute des taux d »intérêt. Aujourd’hui, près de 20 % des dettes souveraines, soit près de 2.000 milliards d’euros sur un total approximatif de 7.500 milliards, présentent un taux d’intérêt négatif. C’est un changement majeur de politique monétaire : alors que la BCE poussait les banques privées à ne pas effectuer de dépôts auprès d’elle-même mais à les prêter à l’économie réelle, cette même BCE rachète désormais ces mêmes prêts en créant de la monnaie. S’ils étaient transposés à l’ensemble de l’économie, des taux d’intérêt négatifs stimuleraient l’emprunt et la consommation décourageraient l’épargne, puisqu’un dépôt d’argent est pénalisé. En imposant des taux d’intérêt négatifs, c’est comme si on imposait, à l’instar de l’inflation, une perte de pouvoir d’achat à la monnaie. Un taux d’intérêt négatif est une inflation imposée destinée à stimuler…l’inflation.

Au reste, des taux d’intérêt négatifs correspondent à une situation étrange. En effet, le taux d’intérêt est le prix du temps, puisqu’il s’agit d’appliquer à un segment de temps (un jour, un mois, un an, …) un pourcentage de valeur conventionnel. L’intérêt représente donc le prix de la dépossession du temps. Le taux d’intérêt rend mécaniquement l’avenir « nominalement » plus cher : dans un contexte de taux d’intérêt de 1 %, il est équivalent de posséder 1.000 € aujourd’hui ou 1.010 € dans un an. Lorsque le taux d’intérêt devient nul, l’avenir se rapproche, puisque le passage du temps n’est plus récompensé par l’intérêt. Le temps devient progressivement une variable faible jusqu’à juxtaposer l’expression monétaire du futur à celle d’aujourd’hui. Mais lorsque le taux d’intérêt devient négatif, c’est comme si le temps devenait lui-même négatif. Tout se passe comme si la capitalisation des sommes dans le futur les dégénérait vers le passé : supposons (en arrondissant les chiffres) tout d’abord qu’un taux d’intérêt positif de 1 % s’applique, en considérant un placement de 1.000 €. Après un an, ce placement vaut 1.010 €. Après deux ans, ce même placement, à nouveau capitalisé à 1 %, vaut 1.020,1 €. Imaginons, au terme de ces deux ans, qu’un taux négatif de – 1 % s’applique. Le montant de 1.020,1 €, placé au taux négatif de -1 %, devient 1.010 € au terme de la troisième année et 1.000 € au terme de la quatrième année. On le voit : le taux d’intérêt négatif fait re-pénétrer les sommes dans le passé en leur redonnant leur valeur d’origine.

Cette situation ne présente pas que des avantages : l’endettement des Etats est conforté par des taux faibles, voire négatifs. Les taux ne disciplinent plus les Etats qui peuvent consolider leur endettement à coût réduit. Ils incitent aussi l’investisseur à prendre des risques additionnels tout en contribuant à la formation de bulles d’actifs, c’est-à-dire à une inflation des actions et de l’immobilier. Au Danemark, des taux hypothécaires négatifs entraînent une flambée des prix de l’immobilier. Les institutions financières qui tirent leur substance de la transformation d’échéances (banques, compagnies d’assurance-vie) sont, quant à elles, confrontées à une inversion de la chaîne de création de valeur. Les banques, par exemple, possèdent des placements qui sont traditionnellement de plus longue échéance que leurs passifs, c’est-à-dire les dépôts qui leur sont confiés. Une baisse des taux d’intérêt a, tout d’abord, un effet favorable sur le bilan au travers de plus-values latentes, mais cet avantage se dissout dans le temps. Des taux d’intérêt trop bas entraînent alors un reflux de la rentabilité, comme une pompe qui refoule. Les institutions financières sont, en effet, écartelées entre rendements trop faibles sur leurs actifs et les demandes incompressibles de rémunérations de leurs propres clients. En outre, au lieu de bénéficier d’une marge de transformation d’échéance des dépôts vers les placements des banques, ces dernières doivent absorber des coûts opérationnels qui excèdent cette même marge. Cette pression est d’autant plus violente que la baisse des taux d’intérêt est forte. En conclusion, avec des taux d’intérêt négatifs, nous entrons dans un nouveau monde inconnu. Les circuits bancaires étant actuellement trop visqueux pour traduire la création de monnaie en inflation, c’est la baisse autoritaire des taux monétaires qui s’y substitue temporairement. Le problème, c’est qu’un dépôt bancaire perd sa valeur dans un tel contexte déflationniste tandis que de l’argent liquide conserve sa valeur nominale…sauf que les manipulations d’argent liquide deviennent de plus en plus limitées.

Au reste, si les taux devenaient structurellement négatifs sur une longue période, on pourrait imaginer qu’un contrôle public des mouvements en espèces soit opéré. Ce serait une sorte de confiscation de l’épargne qui devrait être maintenue sur des comptes. Est-ce un scénario de science-fiction ? Je l’espère. Mais l’histoire rappelle que l’Etat exerce toujours l’autorité monétaire ultime. Et finalement, la difficulté n’est pas d’entrer en territoire de taux d’intérêt négatifs, mais de s’en extraire. Au moment d’une brusque remontée des taux, il y a un risque de contraction sévère de l’économie. C’est pour cette raison que je subodore que les taux d’intérêt négatifs ne soit qu’une modalité transitoire. Ils engageraient l’économie dans une déperdition de la valeur de la monnaie avant que l’inflation ne se substitue, à un certain moment, à la négativité des taux d’intérêt.

Nous avons éreinté la monnaie

Si tout peut basculer en économie, il faut s’interroger sur les origines de cette crise qui nous conduit à devoir faire face à un tsunami de dettes et d’inégalités. Il y a mille causes à cette situation, qui sont à trouver dans des disciplines aussi variées que l’anthropologie, la sociologie, les sciences politiques, etc. L’économie n’est jamais que le voile qui cache sa propre inanité. Au mieux, constitue-t-elle une expression simplifiée des rapports socio-économiques en permanent déséquilibre dans l’histoire des hommes. Mais une chose m’apparaît de plus en plus clairement : nos sociétés ont éreinté l’argent au lieu de faire fructifier l’inventivité de la jeunesse et de l’autoriser à façonner un autre monde, libre mais respectueux des contraintes du passé.

Depuis les années soixante, qui ont correspondu avec la fin du baby-boom, la croissance a été alimentée par un emprunt étatique de prospérité que nous avons prélevé sur les futures générations. Nous avons hypothéqué le bien-être des jeunes au bénéfice immédiat de la consommation des plus âgés. Concomitamment, le contrat social que deux guerres avaient forgé s’est délité au profit d’une vision individualiste de l’avenir. Les valeurs morales de cohésion, de partage et de mixité sociale ont été écartées au bénéfice d’une immédiateté de la prospérité personnelle. D’aucuns diront que cet état est inhérent au progrès humain et que la spontanéité de l’initiative, combinée à la préoccupation de l’enrichissement individuel, est le propre du développement humain.

Formé dans une bonne Ecole de Commerce dans les années reaganienne, toute ma génération fut hypnotisée par le rebond américain et l’émergence de la finance comme une science académique qui porterait le progrès au travers de l’allocation optimale du capital. Tout aurait pu fonctionner si la finance avait été contrainte par le respect de valeurs morales collectives. Malheureusement, ce ne fut pas le cas : la monnaie, bien public par excellence, a été dévoyée par les Etats et le secteur financier, tandis que l’Etat-providence a été, lui aussi, détourné de ses objectifs par l’ensemble de ses protagonistes, tant créanciers que débiteurs. Tout le monde a dit, après le choc de 2008, qu’il fallait une autre approche de l’économie. Mais, depuis 2008, chacun compte ses économies. Il faut un sursaut moral que nos hommes politiques devraient incarner. C’est important, parce que partant de rien, nous n’arriverons nulle part.

http://blogs.lecho.be/colmant/2015/04/nous-avons-%C3%A9reint%C3%A9-la-monnaie.html#ixzz3Wod4mPVm

Les taux d’intérêts négatifs ou la douce confiscation progressive. Partie 1 Par Liliane Held-Khawam

8/4/2015

- Garantie avec l’argent public des activités hautement spéculative et vérolée de la Haute finance internationale.

- Confiscation progressive de l’épargne du public.

- Soutien financier illimité des autorités aux firmes transnationales.

- Privatisation à bon compte des services publics et de leur patrimoine.

- Restructuration des services publics en sociétés – entreprise, association, fondation – inscrites au Registre du commerce. L’avantage de ces structures est qu’elles bénéficient de conseil d’administration, de fondation ou d’institut. Celui-ci devient maître à bord et dispose alors librement des décisions d’investissements, de fusions, de transferts de patrimoines….

- Financiarisation de TOUS les secteurs productifs :PME; PMI; Secteurs de la santé, commerce de détails, professions libérales,…

- Financiarisation de l’immobilier grâce à l’arrivée massive de hedge funds étrangers.

- Taux d’intérêts négatifs aussi bien sur les dépôts bancaires qu’au niveau obligataires publiques.

- …

Une étude même sommaire des textes de lois révèle à quel point la législation a été soigneusement modifiée pour accompagner cette restructuration en profondeur dans tous les recoins d’un Etat. C’est dans ce contexte que le citoyen suisse découvre coup sur coup le système des taux d’intérêts négatifs. Le taux d’intérêt négatif équivaut à une confiscation des avoirs privés ou publics Un taux d’intérêt négatif est une mesure qui revient à payer l’agent qui emprunte. Vous voulez emprunter pour financer l’achat de votre appartement? Avec un taux négatif, votre banquier préféré vous donne de l’argent. Votre banquier sort cet argent de sa poche. C’est une dépense opérationnelle qui viendra grever ses comptes annuels. Mais rassurez-vous. Votre banquier ne le fera pas. C’est votre banquier central qui le fait en faveur de votre banquier. Vous vous paierez un intérêt positif pour autant que votre banquier se décidait à vous trouver « digne de sa confiance ». Plus votre banquier est gros et international -too big to fail transnational- et plus il va bénéficier de ce privilège extraordinaire. Votre caisse d’épargne ou cantonal régional paiera plus cher ses emprunts que BNP Paribas ou UBS. Toute entreprise ou Etat coté AAA ou s’en approchant pourra bénéficier d’emprunts financés par votre banquier central. Ainsi une super firme transnationale comme Nestlé a été payée pour emprunter sur les marchés financiers en février 2015. Une aberration totale!!! Cette mesure du taux d’intérêt négatif prend sa source directement chez les banquiers centraux. Ils bénéficient par la magie de lois illégitimes de souveraineté et font ce qu’ils veulent avec l’argent public. Or, ils veulent soutenir les marchés financiers. Quand une banque centrale impose les taux d’intérêts négatifs Les banques centrales ont gonfler leur bilan de manière expansionniste depuis une quinzaine d’années. Le public n’en bénéficie aucunement puisqu’une déflation marque au fer rouge l’économie réelle. Cela n’est pas le cas des circuits financiers internationaux qui croule sous des liquidités pléthoriques. L’argent y est gratuit avec un bonus -taux d’intérêt négatif- offert pour fidéliser l’acheteur. Mais ce bonus a un COUT que la banque centrale doit payer. Elle le fera via l’argent des déposants. En clair le déposant est ponctionné pour pouvoir payer les emprunts de Nestlé, Microsoft et autres méga-groupes pétroliers. Venant de la part d’un représentant de l’autorité monétaire du pays qui se sert dans les dépôts bancaires, cela s’appelle confiscation. Celle- ci est bien sûr progressive et sélective que ne l’aurait être une ponction de 10 ou 20% « one shot ».

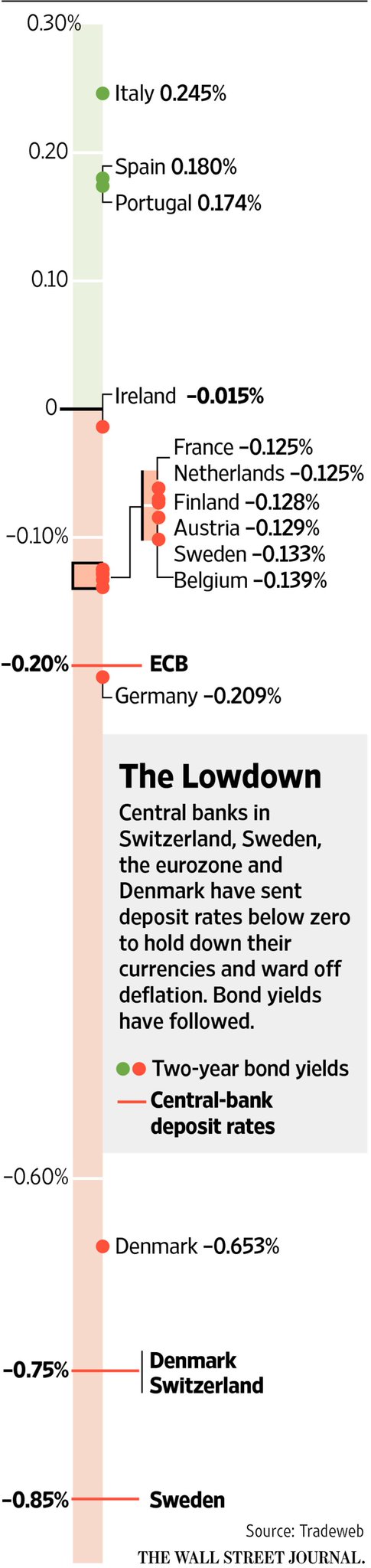

Source Wall Street Journal, publié par leblogalupus.com

Source Wall Street Journal, publié par leblogalupus.com

La politique monétaire confiscatoire progressive de la BNS La Suisse a trouvé en décembre 2014 le moyen de régler les conséquences de sa politique monétaire catastrophique par une confiscation progressive de l’épargne présente sur son territoire sous toutes ses formes. En 2014, le bilan de la BNS est celui d’une entreprise en grand danger. Son bilan présente la somme astronomique de 400 milliards de passifs dus à des tiers. Ce sont donc des dettes qu’elle a investies dans des obligations d’Etat rémunérées en intérêts négatifs. Cela signifie que la BNS doit payer pour maintenir ses actifs!!! Voilà donc la BNS qui doit financer en plus de ses achats titanesques les intérêts qui vont avec. Or, le marché n’accepterait pas que ce financement de coûts opérationnels (cash-flow) se fasse comme elle en a pris l’habitude en augmentant le compte de virement des banques. La BNS a dû trouver une autre source pour financer le courant de ces coûts inattendus. Ca sera par ponction des comptes de virements des banques en Suisse qui sont à son passif. Cet intérêt négatif pris aux déposants devra être supérieur aux intérêts négatifs qui découlent de ses placements en devises. En clair et en simple, au financement de ses emplettes illimitées en devises s’est rajouté leur financement opérationnel courant. Pour compliquer encore un peu plus, certains économistes pensent que la BNS finance ces comptes de virement bancaires par simple jeu d’écritures qui n’aurait aucune portée concrète (!). Nous avons dénoncé depuis le premier jour l’usage des biens des déposants ( y c les juteux capitaux de la LPP et assurances-vie) pris sur le trafic de paiements qu’ils soient en francs suisses, euros et dollars américains comme contrepartie à leurs achats d’actifs sur le marché financier. C’est un principe largement utilisé par les autres pays européens. Les excédents de balance de paiements des uns paient les déficits des autres en échange de reconnaissances de dettes (cf Target par le prof Sinn). La BNS croule sous les reconnaissances de dettes publiques européennes et américaines ce qui lui sauve la mise… pour l’instant.

Ceci n’est rien d’autre qu’une technique confiscatoire soft et progressive mais confiscatoire quand même.

Retenons pour l’instant que les capitaux de l’épargne, des caisses de pension (LPP) et des assurances vie sont ponctionnés régulièrement et le seront encore semble-t-il sur une durée annoncée de 10 ans. Cela a pour effet de mettre en danger l’avenir de nos retraites mais aussi des établissements du secteur et de leurs emplois.

A lire également: A propos des taux de rendement négatifs Par Bruno Bertez ou https://olivierdemeulenaere.wordpress.com/2015/03/20/important-a-propos-des-taux-de-rendement-negatifs-b-bertez/#more-30366

L’Espagne rejoint le club des taux d’intérêt négatifs Par Mish

Bran, l’un de mes lecteurs, m’a envoyé ce matin un lien vers un article d’El Pais qui indique que les intérêts des bons du Trésor espagnol sur six mois mises aux enchères récemment sont passés en-dessous de zéro.

Voici un extrait du rapport du Wall Street Journal sur le sujet, intitulé Spain Joins Negative Yield Club :

L’Espagne a rejoint le club des taux d’intérêt inférieurs à zéro.

Le Trésor espagnol a émis mardi de la dette de court terme au rendement légèrement inférieur à zéro pourcent. Les 725 millions d’euros de dette espagnole sur six mois offrent aux investisseurs un rendement moyen de -0,002%. Il y a toutefois eu des acheteurs, et selon le Trésor, les enchères auraient parfois atteint cinq fois ce montant ?

Une série de bons du Trésor sur douze mois mis aux enchères mardi offrait un rendement de 0,006%.

C’est un véritable revirement pour l’Espagne. Le pays était au cœur de la crise de la dette européenne. En juin 2012, il a vendu des obligations de court terme similaires qui offraient un rendement de 3,237%. La thèse des taux d’intérêt négatifs Selon Ben Bernanke, « au sein de l’économie, qui bien que faible est entrée en phase de reprise il y a quelques années, tout indique que l’équilibre des taux d’intérêt réels ait été exceptionnellement bas, voire négatif ». Très franchement, j’ai rarement entendu quelque chose d’aussi ridicule. En l’absence de la folie monétaire des banques centrales, les taux d’intérêt négatifs sont une impossibilité. J’ai abordé brièvement le sujet dans Thrown Under the Bus: Another Look at the Self-Serving Launch of Ben Bernanke’s Blog and the Brookings Institute’s Pandering Role. L’article de Pater Tenebrarum intitulé Ben Bernanke’s Apologia for the Fed se penche sur ce sujet en détails, mais une simple question suffit à en prouver l’absurdité. Une simple question Demandez à n’importe qui dans la rue s’il préfèrerait avoir un dollar aujourd’hui ou 97 cents dans plusieurs années, et il vous regardera certainement comme si vous étiez fou. Un enfant pourrait comprendre le ridicule de cette question. Nul besoin de savoir ce qu’est la « préférence temporelle » pour le comprendre. Demandez à un enfant de quatre ans s’il préfèrerait avoir deux sucettes aujourd’hui ou une demain. Tant qu’il comprend la question, il saura quoi vous répondre. Les taux naturels ne peuvent être négatis Les taux d’équilibre, ou naturels, ne peuvent être négatifs. Les taux d’intérêt sont négatifs parce que les banques centrales ont émis plus d’argent que quiconque désire emprunter. Puisque les assurances des dépôts ne couvrent que 250.000 dollars et que toute cette monnaie doit être mise quelque part, les déposants acceptent des taux d’intérêts négatifs parce qu’ils n’ont pas d’autre choix. La Banque nationale suisse fixe explicitement des taux d’intérêt négatifs aux dépôts. Mais la véritable raison pour laquelle les taux sont négatifs dans beaucoup de pays est que les banques centrales ont utilisé de la monnaie nouvellement créée pour acheter des obligations, et que les investisseurs pratiquent le front running. Pour plus d’informations à ce sujet, lisez ceci : Another Definition of Deflation: Antal Fekete Defines Deflation as a « Pathological Slowing in the Velocity of Money ». L’intention de la Fed (et des banques centrales en général) est de pousser les entreprises à investir et les consommateurs à emprunter. Mais que se passe-t-il lorsque les entreprises ne perçoivent aucun bénéfice lié à leur expansion ? Que se passe-t-il si les consommateurs refusent d’emprunter ? Thèse du choc de la déflation Les actions des banques centrales n’ont pas relancé les activités de prêt, alors elles achètent de plus en plus d’obligations, sous le principe que « si quelque chose ne marche pas, il faut en augmenter la dose ». La BCE et la Banque du Japon ont repris là où la Fed s’est arrêtée. Voilà ce qui a donné vie à une nouvelle bulle sur les actifs de magnitude sans précédent, alimentée en partie par les emprunts par les corporations à faible taux en vue de racheter leurs propres actions à des prix ridicules. Quand les bulles sur les actions, les obligations et l’immobilier éclateront, nous traverserons un choc de la déflation, cette même déflation que les banques centrales cherchent aujourd’hui à éviter.

The Committee To Destroy The World !!

Cela risque d’aller encore plus vite …. information tout de même à vérifier mais d’après ce blog

http://cacaou3.blogspot.fr/2015/04/ukraine-grande-offensive-de-la-junte-de.html

Kief à de nouveau renier sa parole et serait passé à l’offensive sur tout les fronts juste le jour de la Pâques orthodoxe russe pas sur que la Russie reste cette fois sans bouger …le monde devient fou !….

Le Blog à Lupus ,en progrès constant,propose de COMPRENDRE sur la base de recherche permanente de la VERITE.

Le but:un monde plus équitable

Mais la finance est un monde tellement tortueux et torturé que tous nos encouragements ne sont pas un luxe

Ce lien montre la voie,apparemment très éloignée des thèmes abordés

Prenez les quelques lignes qui le structurent comme vous lee sentez

Elles vous parleront ou non,

Mon rôle est de transmettre

Cordialement

http://precocite.blogspot.fr/2015/04/dieu_6.html

Ne croyez pas que tous les blogs aient une honnêteté intellectuelle comme Le Blog à Lupus

Il n’est pas le seul non plus,heureusement 🙂

Séparer le bon grain de l’ivraie reste un exercice périlleux

Quand on se trompe, on termine sur une voie de garage sans avoir progressé

A reblogué ceci sur Le blog de Liliane Held-Khawamet a ajouté:

« Un déversement de liquidités sans précédent

Pour éviter un effondrement financier, feu Milton Friedman préconisait un largage de liquidités “par hélicoptère”. Les banques centrales ont suivi la recommandation du maître. Sans doute, à leur décharge, n’avaient-elles d’autre choix. La réserve fédérale américaine a ainsi injecté près de 3 500 milliards de dollars, et la Banque centrale européenne veut racheter 1 100 milliards d’euros d’actifs d’ici septembre 2016. Quant aux autres banques centrales (Angleterre, Japon), elles ne sont pas non plus en reste. Au total, le bilan des banques centrales a doublé, passant d’un peu moins de 3,5 % à quasiment 6,5 % du PIB mondial. Problème : cet argent censé soutenir l’économie n’est pas arrivé, jusqu’à présent, à ses destinataires, les ménages et les entreprises, via une relance du crédit. “Le canal bancaire sur lequel comptent les banques centrales ne fonctionne pas bien. Tant il est vrai que le financement de l’économie n’est plus au cœur de l’activité bancaire” analyse Jézabel Couppey-Soubeyran, spécialiste d’économie bancaire et financière. »