RSS - Articles

RSS - Articles

Mister Market and Doctor Conjoncture du Jeudi 19 Décembre 2013: A propos du TAPER, un non-événement de plus Par Bruno Bertez

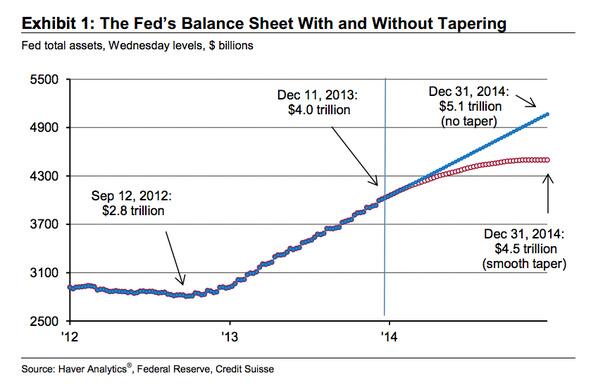

The Fed has announced that it is indeed tapering its $85 billion in agency MBS and Treasury purchases by $10 billion per month. $5 billion from agency MBS and $5 billion from Treasury purchases.

Dec. 18 (Bloomberg) — Federal Reserve officials raised their assessment of the outlook for the job market, predicting the unemployment rate will fall as low as 6.3 percent by the end of next year, compared with a September projection of 6.4 percent to 6.8 percent.

The Treasury 10 year yield rose prior to the announcement, then fell back to +3.7 basis points.

The Dow Jones Industrials rose about 160 points after the announcement.

See Ben? That wasn’t so painful, was it?

Nous avions décidé de ne pas commenter l’annonce de la réduction des achats de titres à long terme de la Fed. Pourquoi ? Parce que nous considérons que cela est un non-événement, a non-event.

Nous avions décidé de ne pas commenter l’annonce de la réduction des achats de titres à long terme de la Fed. Pourquoi ? Parce que nous considérons que cela est un non-événement, a non-event.

Réduire le volume des QE de 10 milliards, passer d’un achat de 85 milliards à un achat de 75 milliards est non significatif, autrement que psychologiquement. Dans la réalité, l’incidence est nulle puisque la baisse du déficit du gouvernement contrebalance largement le ralentissement du rythme des achats.

Mais nous nous sommes dit deux choses :

– Nos lecteurs ne comprendraient pas que nous laissions passer ce « Taper » sans commentaire

– Les effets psychologiques méritent autant d’intérêt et d’être commentés que le réel

Donc nous voici à pied d’œuvre.

La Fed annonce une réduction du rythme de ses achats de titres à long terme. Elle explique que, malgré cette réduction, le volume global détenu dans son portefeuille continuera de progresser. Elle assure que cela maintiendra une pression à la baisse sur les taux d’intérêt de marché. C’est normal puisque la Fed utilise une théorie qui dit que c’est le volume du portefeuille de titres qu’elle détient qui agit sur le niveau des taux et non pas le flux des achats. Donc à juste titre, elle pense que si on gère bien la psychologie des marchés, il ne doit pas y avoir de pression à la hausse des taux lors d’un ralentissement du rythme des achats. Ceci explique le soin qu’elle a apporté à sa communication depuis juin dernier et l’attention extrême qu’elle a apportée à la rédaction de son communiqué.

La Fed annonce en effet un modeste Taper, mais elle le contrebalance, et au-delà, par plusieurs affirmations, dont certaines sont redondantes:

-Les holdings de Treasuries et mortgages vont continuer à augmenter

-Les produits des titres à échéance seront réinvestis

-Nous continuerons de soutenir le marché hypothécaire

-Nous continuerons d’accommoder au sens large les conditions financières

-Les taux courts resteront sous les 0,25% tant que le chômage ne sera pas sous les 6,5% et l’inflation au-dessus de 2,5%

-Nous ne changerons pas de politique tant que l’économie ne sera pas sur des bases plus solides et que l’inflation n’aura pas retrouvé le niveau que nous souhaitons.

-Notre rythme de Taper éventuel dépendra de l’évolution des conditions économique, il n’y a pas de rythme préfixé.

On le voit, l’accumulation d’indications de type « colombe » est impressionnante, on décèle la volonté très nette de tirer la leçon de l’échec de juin dernier et le souci cette fois de rassurer. Pour ce, on enfonce le clou. A notre avis, un peu maladroitement, mais c’est une autre histoire. Les modèles n’ont pas d’esprit critique, n’est-ce pas !

La seule note de prudence tient dans un mot : « however », cependant, ajoute la Fed, tout dépendra des conditions de marché, de l’efficacité de la politique et de l’ancrage des anticipations inflationnistes à long terme. Hommage du vice à la vertu, bien entendu.

Les marchés ont salué la performance de l’artiste par une forte hausse, ce qui était attendu, et s’imposait. On s’en serait douté. Si la Fed prend la peine de revoir sa copie de juin et gère aussi bien les perceptions et réactions, elle ne va pas se planter dans sa seconde tentative. Tout était prêt pour que le chiens de Pavlov salivent, aboient et frétillent de la queue. Il y avait eu concertations et répétitions.

Nous maintenons, hormis l’analyse de la communication et de la psychologie, que le Taper est un non-évènement. Il ne modifie en rien les conditions réelles dans lesquelles évoluent les économies, ni dans un sens, ni dans un autre.

Le vrai événement, c’est la venue de Yellen à la tête de la Fed, sa façon de penser, d’analyser la crise, de la modéliser, de tenter de la gérer. Or, c’est une façon encore plus théorique, encore plus académique, plus déconnectée de l’économie réelle que celle de Bernanke. Elle a les mêmes outils, les mêmes conceptions, mais le tout au carré, à la puissance deux.

En son temps, le Japon a suivi exactement le chemin que celui que la Fed suit maintenant, il a fait exactement la même politique de taux zéro et d’assouplissement quantitatif de 2001 à 2006. Il a tenté de modérer, de « Taper » en 2006, les marchés se sont emballés à la hausse. Deux mois plus tard, c’était la rechute des marchés et la déception dans l’économie réelle, la tendance à la déflation a repris, comme avant. Tout ceci pour dire que le discours et les manipulations de signes ne changent rien au réel, le réel, il est ce qu’il est : lourd. Le fait de tenter de jouer sur la psychologie, les perceptions, les commentaires, ne fonctionne que l’espace de quelques semaines ; ensuite, le long fleuve de la déflation reprend son cours. On voit où se fleuve a abouti : dans la politique désespérée de Abe.

La crise est plus que financière, elle n’est financière qu’en tant que symptôme, que manifestation visible. La crise est organique, « embedded », enfouie dans l’économie réelle, dans les désajustements de cette économie réelle que l’on a provoqués et que l’on entretient et que l’on prolonge.

La crise a pour origine le grand cycle d’innovations technologiques, le grand cycle de modifications des conditions de production par les innovations, le grand cycle de globalisation, puis les erreurs de gestion monétaire, la croissance exponentielle des endettements. Bref, la crise, c’est le fait que la vie naturelle des économies, faite de souplesse, de vie, de mort, a été contrecarrée par l’empilement des dettes et des artifices du crédit. Ce qui a introduit une rigidité majeure et mortelle dont il faudra un jour se débarrasser. Tout reste à faire.

BRUNO BERTEZ Le Jeudi 19 Décembre 2013

llustrations et mise en page by THE WOLF

EN BANDE SON:

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

Catégories :Commentaire de Marché, Déflation, Etats-Unis, Inflation, inflation importée, monétarisation de la dette, Japon, L'Etat dans tous ses états, ses impots et Nous, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mon Banquier est Central, Monétarisme, Propagande et Manipulation, Trappe à Dettes

Vendredi 20 décembre 2013 :

USA : le bilan de la Fed a dépassé le montant record de 4000 milliards de dollars.

Les actifs portés au bilan de la Réserve fédérale américaine (Fed), gonflés par sa politique monétaire ultra-accommodante, ont dépassé le montant record de 4000 milliards de dollars, selon les chiffres publiés par la Fed jeudi.

http://www.romandie.com/news/n/USA_le_bilan_de_la_Fed_a_depasse_le_montant_record_de_4000_mrd_USD49201220130645.asp

Etats-Unis :

« Employment-Population Ratio » = pourcentage de la population qui travaille.

Quel est le pourcentage de la population des Etats-Unis qui travaille ?

Avril 2000 : 64,7 %.

Ce chiffre de 64,7 % est un record dans l’histoire des Etats-Unis. Jamais ce chiffre n’a été aussi haut.

LA DESCENTE AUX ENFERS : avril 2000 – décembre 2009.

A partir du mois d’avril 2000, c’est une chute.

A partir d’avril 2000, c’est la descente aux enfers.

Le chiffre baisse, baisse, baisse.

Décembre 2009 : 58,3 %.

LA STAGNATION : décembre 2009 – ? ? ?

Cette descente aux enfers s’arrête en décembre 2009 : le chiffre se stabilise autour de 58,3 %.

Depuis décembre 2009, ce chiffre évolue peu : il reste autour de 58,3 %.

Depuis décembre 2009, les Etats-Unis sont incapables de créer des emplois.

En novembre 2013, seulement 58,6 % de la population travaille.

http://data.bls.gov/timeseries/LNS12300000

Un commentaire clair net et précis monsieur Bertez. Bravo ! Nous vivons un changement d’ère comme il en existe que un ou deux par siècle. Peut être même depuis 40 ans en fait, car cela fait 40 ans que les babyboomers prolongent ce rêve des trente glorieuses, cette reconstruction post guerre de Quarante, qui avait elle-même liquidé dans le sang la crise de 29 ( un autre changement d’ère…). Tous ça à crédit.

Et ce, dans tout l’Occident, Japon inclus.

Une chose me taraude pourtant : comment un telle évidence ne peut pas être énoncée par les journalistes économiques ? Comment peuvent-ils commenter le taper de la sorte, aussi hypocritement ? Même Beria savait ironiser sur le Stalinisme. Et il l’a d’ailleurs payé de sa vie. Honte à cette nomenclatura !

Les dettes ne seront jamais remboursées il est criminel de ne pas le dire au peuple, un enfant de cinq ans le comprendrait. Les politiques, passe. Mais les médias. Tous les médias dans ce même déni !

Oui, le réel nous reviendra comme un boomerang en pleine figure. Et il fera d’autant plus mal que les banques centrales l’ont envoyé à une distance kolossale, comme dirait nos « amis » allemands.