RSS - Articles

RSS - Articles

Edito Spécial du Mardi 22 Avril 2014: L’illusion de la fin de la crise, encore un petit tour et puis…Par Bruno Bertez

Nous avons décortiqué, il y a quelque temps, les chiffres de l’emploi américain et montré que ceux-ci étaient en trompe l’œil. En fait, il y a encore 500.000 emplois de moins qu’avant la crise et les emplois créés depuis 2008 sont, soit à temps partiel, soit des petits jobs à faible salaire. Par ailleurs, les salaires réels moyens continuent de s’éroder. L’économie donne une apparence d’amélioration grâce aux transferts et au crédit.

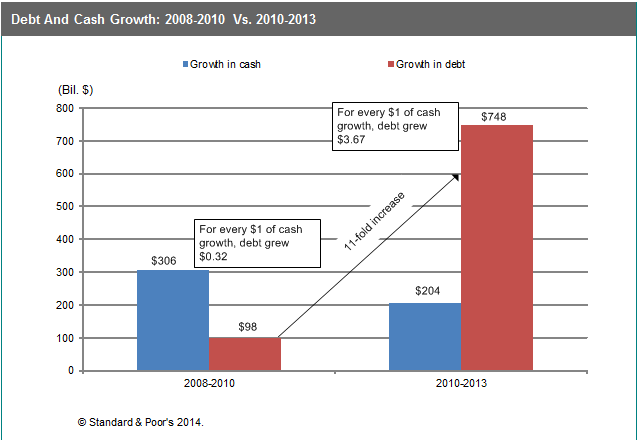

Record U.S. Corporate Cash, Debt Growth Fueled

Record U.S. Corporate Cash, Debt Growth Fueled

Pourtant nous en sommes à plus de 3,5 Trillions de QE et après près de 6 ans de taux zéro. Nous en avons tiré récemment les conclusions que les conditions d’une reprise auto-entretenue n’étaient pas réunies. L’insistance récente du FMI en faveur de politiques de croissance, voire de relance, nous confirme dans nos convictions. L’économie américaine a besoin du dopage du crédit, ce que les statistiques montrent clairement. La reprise, modeste certes, mais réelle, ne tient qu’à la reprise de la création de crédit privé. Non seulement le privé ne se désendette plus, mais il recommence à leverager. La variation de la création de crédit redevient positive, voilà ce qui est important.

Nous avons toujours dit que c’était l’objectif des régula(tueurs), faire en sorte que, malgré le surendettement « on fasse plus de tout ce qui avait conduit à la crise ». L’excès de dettes a produit la crise, la solution, c’est de produire encore plus de dettes. Et on peut compter sur les ménages américains pour tenter de le faire, quand c’est possible. C’est Arthur Burns, nous le rappelons, qui disait « on peut toujours compter sur le consommateur américain ». Et il représente 67 à 68 % du GDP.

Certains en concluent que la GFC, la Grande Crise Financière, est finie. La preuve? Le deleveraging est fini, les ratios de dettes s’emballent à nouveau ! Ou ces gens sont des naïfs ou ce sont des escrocs. La GFC n’est pas finie, nous soutenons qu’elle n’a pas commencé. Nous soutenons que l’on refait un petit, simplement. La GFC n’a pas commencé car elle a été enrayée par les moyens que nous avons décrits ci-dessus. Par la politique monétaire, les taux zéro, les QE et les guidances. Elle est parvenue à s’opposer au fameux moment Minsky de la révulsion du crédit. On a fait boire l’âne, on a gavé l’oie avec l’entonnoir. La monétisation des déficits du gouvernement, en créant du crédit public, a fait le reste. On a forcé les ménages à acheter encore plus d’autos avec des crédits subprimes, on a forcé les soi-disant étudiants à utiliser les facilités du crédit étudiant plus que subprime, etc. On a donc surenchéri sur le subprime généralisé. Et aux USA, cela marche. La société américaine est ainsi faite qu’elle est conditionnée pour consommer. N’oubliez pas que tous les médias appartiennent à des grandes compagnies du Big Business.

Pour bien comprendre ce qui s’est passé, il faut faire un petit détour. Supposons que le secteur privé ait atteint son seuil d’insolvabilité après qu’il ait multiplié son ratio d’endettement (dette par rapport aux revenus) par 2,7 par rapport à la moyenne historique. A 2,7X, le poids de la dette devient excessif pour le système, un début de moment Minsky s’ébauche. Il y a début de deleveraging, le ratio de dettes grâce aux faillites, grâce aux moratoires et conversions, tombe à 2,2X.

En même temps, le gouvernement et la Fed disent, nous sommes là, quoi qu’il se passe nous interviendrons. Déja, nous allons gonfler la valeur des collatéraux, truquer les comptabilités, afin de masquer l’insolvabilité. Nous faisons baisser le coût du crédit pour le rendre supportable, nous donnons des assurances aux intermédiaires partout en voilà, pour que les mécanismes ne se grippent pas.

Que se passe-t-il? Au lieu que le moment Minsky se développe, que le cycle aille à son terme, au lieu que les gens continuent de se désendetter, ils font une pause. La révulsion du crédit s’arrête bien avant que le désendettement ait fait revenir les ratios de dettes dans les normes historiques. Au lieu que l’on se désendette jusqu’à ce que le coefficient redescende, mettons à 1, et retrouve des proportions normales, on se laisse allécher par les occasions et les offres mirifiques. On oublie le retour aux normes historiques et l’on prend pour référence les chiffres atteints en 2008, c’est à dire le sommet de 2,7X. Et la comparaison est favorable, avant, on était à 2,7X, aujourd’hui on est à 2,2 X, la conclusion est qu’il y a de la marge, on peut y aller. On peut non seulement aller jusqu’à 2,7X, mais au-delà puisqu’il y a des taux très bas, des assurances et des garanties. On peut aller jusque 3,2X.

Les modèles, les modèles sérieux, pas ceux des gouvernements et des Banques Centrales qui considèrent que la monnaie et le crédit sont neutres, non les bons modèles montrent que ce qui déclenche les récessions, c’est le poids du crédit. Ce qui compte même, ce n’est pas le ratio de crédit, mais la capacité des agents économiques à servir, honorer leurs dettes. Il est évident que la capacité à servir la dette dépend de son coût, du niveau des taux. Ainsi, la capacité actuelle à servir la dette privée est une illusion , elle est faussée par le niveau des taux, elle ne préfigure pas ce qui va se passer lors de la régularisation. La capacité à servir la dette est en quelque sorte subventionnée.

Conclusion, en attendant la fin des subventions, on peut refaire un tour, un petit galop, qui donne l’impression que tous les problèmes sont résolus.

Les chiffres que nous utilisons ci-dessus ne sont pas les chiffres réels, ils sont choisis pour fixer les idées, mais d’une certaine façon, les rapports entre les chiffres ne sont pas loin de la réalité. A condition, pour les normes, de prendre comme nous l’avons fait les normes de long terme, d’avant la financiarisation.

L’essentiel est de comprendre que du moment que l’on a dégonflé un peu les ratios et que le crédit est subventionné, pas à son prix, et qu’un climat a été créé, on peut refaire un tour. La croissance économique, qui dépend de la somme des revenus et de la variation de la création de crédit, peut donner l’impression de repartir.

Mais les problèmes n’ont été que repoussés, on a passé le chasse-neige, poussé la neige devant soi. La montagne de dettes croît à nouveau, le boulet fait boule de neige. Surtout que les revenus du travail, les revenus réels, ne progressent absolument pas. Ce qui veut dire que le prochain moment Minsky, arrivera un jour ou l’autre, un peu plus tard, il sera décalé, mais plus puissant, plus dévastateur. On chutera de plus haut.

La Fed soutient l’idée qu’elle réussira à s’y opposer et à réduire les risques par les mesures réglementaires, règles prudentielles. Par des mesures spécifiques de contrôle et de surveillance. C’est la thèse de Bernanke, d’Evans et la nouvelle Chairwoman. Ils n’en savent rien car aucune crise, aucun facteur déclenchant, n’est semblable au précédent. Mais ils sont obligés de dire cela pour pouvoir continuer les politiques de gavage de l’oie. Ils savent que s’ils stoppent maintenant, la rechute guette, ils ont besoin de gagner du temps. Pourquoi ? Nul ne le sait, mais ce qui est pris est pris, on verra plus tard. Les pouvoirs, à notre époque, sont tous court-termistes. Notons que les gouverneurs de la Fed les plus intelligents avouent qu’à ce stade, la politique monétaire ne peut plus rien et que c’est la politique fiscale qui doit prendre le relais.

Nous avons souvent insisté sur les conséquences de la politique ultra-accommodante pratiquée très longtemps. La conséquence la plus grave est qu’une fausse sécurité s’installe, s’enracine. Les prix sont tous faussés, les capitaux sont mal alloués, le risque contenu dans le système progresse exponentiellement. Peu à peu, les animal spirits deviennent envahissants. Et le risque va se loger là où on ne le voit pas. Les freins, les limites, tout cela cesse de jouer, on croit que le « Put » de la Fed peut tout contrer, tout arranger. Et on se trompe car, avec le bilan enflé actuel, on a usé la plupart des amortisseurs, et surtout, on a engagé le capital crédibilité, confiance. Déjà il y a dissension au sein de la Fed, ce qui n’est pas bon pour la crédibilité, les médias et blogs s’enhardissent dans la critique.

Les taux constituent une variable majeure. Et c’est pour cela que la Fed essaie d’utiliser la magie de la guidance. Elle promet, comme si elle en était maître, de maintenir les taux très bas très longtemps et elle assure que le « taper » et la fin des QE ne vont pas faire monter les taux. Elle rêve et tente d’endormir les acteurs économiques. Elle ne sait rien. Les gouverneurs ne sont pas magiciens, ce sont des illusionnistes. Relisez les propos tenus par le maître d’œuvre de la politique de la Fed à la Fed de NY, Brian Sack, vous verrez qu’il s’est trompé sur tout. Les événements économiques et financiers sont discontinus, non linéaires. Personne ne sait.

Nous soutenons que ce qui s’est passé et se passe sur le marché du Housing est , en modèle réduit, le schéma de ce qui se passe et va se passer pour l’ensemble de l’économie A partir de mars 2012, on a monétisé l’investissement dans le logment locatif, c’est à dire que l’on a offert de la monnaie aux insitutions foancières pour qu’lles investissent en leverage dans ce secteur. Il s’agissait de faire remonter les prix et soutenir la construction. Les prix ont monté de 24% depuis. Les Blackstone, Colony et American Home 4 Rent se sont gavées. Elles ont acheté des parcs entiers par dizaines de milliers et à des rythmes de plus de 100 millions de dollars par semaine . Une bulle énorme, dans un marché étroit s’est formée.

It has been quite a ride in the housing market since Q4 2007. Although it is simmering down, there have been more than 7,000,000+ foreclosures in the USA. There are still has 9.1 million seriously underwater homeowners in addition to the more 7 million that have gone through foreclosure.

Household income is in the tank, existing home sales are slowing and mortgage originations are like something out of AMC’s “The Walking Dead.”

While rentership is growing faster than homeownership.

A la mi-2013, les rumeurs de « Taper » ont commencé à prendre consistance. Les taux des hypothèques étaient à 3,51%, ce jour ils sont à 4,34%, près d’un point plus haut. Les prix du logement, les loyers étant sortis des niveaux correspondant à la solvabilité, tout écroule. Les achats des Blackstone et compagnie ont stoppés, il sont en chute de 70% sur ces quatre derniers mois. La contagion gagne tous les segments du marché. Depuis deux mois, les statistiques sont plein sud, on plonge , en particulier sur le secteur « single family ». Depuis un an, l’activité sur les prêts hypothécaires s’est effondrée et ce, avec un seul point de hausse des taux. L’origination de prêts hypothécaires est, ce premier trimestre 2014, le tiers de ce qu’elle était en 2006, dernière année avant les difficultés du Housing. La création de mortgage au premier trimestre n’a été que de 226 milliards, c’est le chiffre le plus faible depuis… 1997. Le roi du mortgage, Wells Fargo, n’a réalisé que 36 milliards dans ce secteur contre une norme de 100 milliards. Les bénéfices des banques, si les comptes étaient sincères, apparaîtraient amputés.

La reprise du logement, du Housing, est totalement artificielle et bullaire. Elle vient de la monétisation du secteur. Les grandes firmes, les Blackstone, ont emprunté à tour de bras, fabriqué des produits financiers, à la faveur des taux zéro, pour rafler tout le marché du disponible locatif. Ils ont fait monter les prix, ils ont évincé les ménages. Ils ont une nouvelle fois déversé le risque sur les investisseurs institutionnels gogos. Avec leur accès à la planche à billets, elles paient comptant! Plus de 40% des transactions sur le logement ont été effectuées en cash, c’est à dire qu’il s’agit de spéculation/monétisation. Déjà on voit de grosses liquidations sur ce secteur du logement locatif dans les régions les plus « chaudes ».

Après la reprise « bidon » de l’emploi, viendra le temps de la prise de conscience de la reprise « bidon » de l’immobilier et puis après, après, ce sera le tour de des prêts High Yield, du Private Equity et puis… et puis…sous des oripeaux différents, l’Histoire est condamnée à se répéter. Normal, ils n’ont rien appris, rien compris, ils utilisent des théories fausses : non la monnaie et le crédit ne sont pas neutres dans nos économies.

BRUNO BERTEZ Le mARDI 22 Avril 2014

illustrations et mise en page by THE WOLF

EN BANDE SON:

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

SUR LE FRONT: REVUE DE PRESSE ( Source et Remerciements à Maître Confucius)

COLLAPSE UPDATE:

FRANCE:. Chine seul pays gagnant pour PSA

France : 57% des chômeurs ont sortis sans avoir rien trouvé (radiation, défaut d’actualisation…)

BELGIQUE:. Balle dans le cœur et dans la nuque pour le banquier BNP

RUSSIE:…efface 90% de la dette de la Corée du Nord pour permettre la construction d’un gazoduc depuis la Corée du Sud

USA:. Vise les comptes perso de Poutine

http://www.zerohedge.com/news/2014-04-20/means-war-us-target-putins-personal-40-billion-stash

PUERTO RICO:…légaliser prostitution et marijuana pour solder les dettes?

CHINE:…investit massivement en Crimée

http://www.chinatopix.com/articles/1814/20140417/china-prepares-massive-investments-crimea.htm

CHINE:. Pays, le plus chrétien dans 15 ANS

CHINE:…5 fonctionnaires blessés dans des heurts avec la population

http://www.infowars.com/chinese-citizens-beat-government-bureaucrats-during-mass-riot/

JAPON:…planche à billets = hausse des prix importés = hausse du déficit

Catégories :Brèves de Trottoirs, Commentaire de Marché, Consommation, Crédit Consommation, Cycle Economique et Financier, Etats-Unis, Immobilier, Inflation, inflation importée, monétarisation de la dette, l'hérésie keynésienne, Les Clefs pour Comprendre, Les Editos, Mon Banquier est Central, Monétarisme, Trappe à Dettes

Mercredi 23 avril 2014 : Eurostat publie les chiffres de la dette publique du quatrième trimestre 2013.

Dans l’Union Européenne, neuf pays sont en faillite.

1- Médaille d’or : Grèce. Dette publique de 318,703 milliards d’euros, soit 175,1% du PIB.

2- Médaille d’argent : Italie. Dette publique de 2069,216 milliards d’euros, soit 132,6 % du PIB.

3- Médaille de bronze : Portugal. Dette publique de 213,631 milliards d’euros, soit 129 % du PIB.

4- Irlande : dette publique de 202,920 milliards d’euros, soit 123,7 % du PIB.

5- Chypre : dette publique de 18,442 milliards d’euros, soit 111,7 % du PIB.

6- Belgique : dette publique de 387,159 milliards d’euros, soit 101,5 % du PIB.

7- Espagne : dette publique de 960,676 milliards d’euros, soit 93,9 % du PIB.

8- France : dette publique de 1925,292 milliards d’euros, soit 93,5 % du PIB.

9- Royaume-Uni : dette publique de 1460,975 milliards de livres sterling, soit 90,6 % du PIB.

La question est :

“QUAND ces neuf pays vont-ils se déclarer en défaut de paiement ?”

Elections Européennes, un enjeu considérable.

Avez-vous remarqué la campagne d’intoxication concertée pour donner le sentiment que les problèmes sont résolus ou en passe de l’être? Le positif est monté en épingle, le négatif est nul et non avenu, il n’a pas le droit de cité dans les médias.

C’est flagrant et cela en est consternant. L’astuce consiste à mettre en avant de minuscules améliorations tendancielles qui ont pour origine le report de la consolidation budgétaire et la pause dans l’austérité et à escamoter ce qui est négatif: le niveau de chômage, les ratios de prélèvement obligatoires et les ratios de dettes.

On imprime un climat, une ambiance, un sentiment, afin de manipuler les élections européennes. Le message est: « Nous sommes sur la bonne voie, les sacrifices ont payé »!

Ces élections sont fondamentales car c’est l’ordre du monde voulu par les Etats-Unis qui est en jeu. Si les Eurosceptiques faisaient un gros score, alors le processus d’intégration européenne voulu par les USA et sous leur coupe, et selon leur schéma, serait interrompu.

Il y a une coalition gigantesque, coûte que coûte, pour forcer la réticence des peuples. et tous les moyens sont et seront bons, ce n’est que le début.

Il y a unité complète entre l’économique, le financier, le géopolitique en ce moment.

L’enjeu c’est vraiment l’ordre du monde, à ceux qui en doutent, nous renvoyons aux analyses sur ce qui se passe du côté de l’extension de l’Otan, l’Ukraine et la tentative en cours de mise au pas de la Russie, avant celle de la Chine.

Lisez « the World America made » de Kagan.

Nous sommes dans le maelstrom constructiviste des néocons américains. Honte aux Français qui ne le dénoncent pas. Honte aux héritiers de de Gaulle et aux pseudo-souverainistes.

Monsieur Bertez, du Canada je ne peux que souscrire à votre analyse et à votre perception de ce réel que peu voient. L’Europe n’est pas un projet européen. L’a-t-il déjà été par ailleurs? Le rouleau compresseur neo cons est toujours en marche. La mort des États est bien à l’agenda. Les dettes ne sont qu’un instrument. Merci de vos analyses que j’apprécie toujours.