RSS - Articles

RSS - Articles NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Acheter de la vigne pour échapper au fisc français!

Forfaits, successions: Bercy tente de rattraper «ses» contribuables. Sept pistes à explorer pour éviter le coup de massue

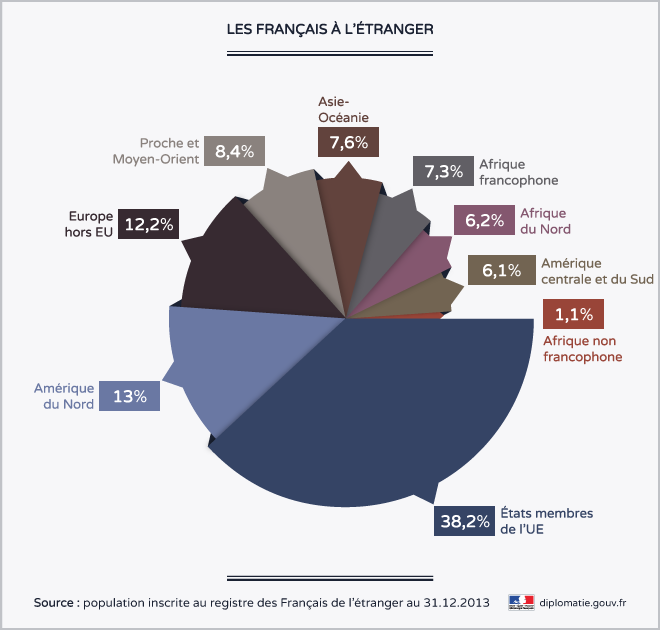

Sale temps pour les forfaitaires français en Suisse. Alors que l’imposition d’après la dépense est attaquée de toutes parts et pourrait même être abolie par le peuple, les Français qui bénéficient de ce régime font face à deux autres menaces.

La première est connue depuis janvier 2013: Paris conteste leur statut de résidents fiscaux suisses et entend les imposer selon le droit français. Cette nouvelle doctrine est contestée par la Suisse et la question sera certainement tranchée par les tribunaux dans les mois à venir. Mais les conseillers fiscaux commencent à suggérer à leurs clients au forfait de passer au régime ordinaire d’imposition, «pour éviter les mauvaises surprises», prévient le fiscaliste parisien Jérôme Barré.

La seconde menace découle de la dénonciation par la France, mardi, de la convention de double imposition sur les successions. A partir du 1er janvier 2015, les successions de ces riches Français établis en Suisse seront imposées par la France – y compris sur les biens situés en Suisse et jusqu’à 45% pour les fortunes supérieures à 1,8 million d’euros – s’ils ont des héritiers en France. Et, même s’ils n’en ont pas, Bercy imposera leurs actifs français, qu’il s’agisse de biens immobiliers ou de titres de sociétés françaises. Un changement de régime qui concerne également les Suisses qui entrent dans l’un ou l’autre de ces cas de figure.

Pour éviter le coup de massue à leurs clients et à leurs héritiers, les fiscalistes explorent plusieurs pistes. La question était récemment au cœur d’une conférence organisée à Genève par Academy & Finance. Catalogue des solutions proposées.

- Quitter la France

Si leurs héritiers quittent la France, les fortunes des forfaitaires français seront largement à l’abri du fisc français. «C’est un mouvement que je constate, assure le fiscaliste Philippe Kenel. Je fais beaucoup de localisations en Belgique pour cette raison.» Mais, attention aux départs précipités: un héritier qui rejoindrait son père en Suisse juste avant son décès pour des raisons fiscales risque d’être rattrapé par les dispositifs anti-abus du droit français. Mieux vaut donc avoir quitté l’Hexagone au moins six mois avant le moment de la succession, estime Philippe Kenel.

- Vendre ses titres français

En l’absence de convention bilatérale, la France pourra imposer les héritiers sur l’ensemble des biens situés en France, qu’il s’agisse de biens immobiliers ou de valeurs mobilières. Et ce, même si le défunt et ses héritiers ne résident pas en France. Alors que, sous le régime actuellement en vigueur, les dites valeurs mobilières – comptes en banque en France ou titres de sociétés françaises – échappaient au fisc français. Les forfaitaires français ont donc avantage à se séparer de leurs valeurs françaises avant le 1er janvier 2015. Dans ce cas, si les héritiers ne vivent pas en France, Bercy ne pourra taxer que les immeubles, bateaux, avions ou autres œuvres d’art situés en France.

- L’assurance décès

S’ils ont moins de 70 ans, les résidents fiscaux suisses qui ont des héritiers en France peuvent contracter une assurance décès française pour diminuer leurs frais de succession. «Jusqu’à 152 000 euros, le capital sera exonéré, détaille l’avocat genevois Alexandre de Senarclens. Jusqu’à 700 000 euros, il sera taxé à 20%, et à 31,25% au-delà. Ce sera toujours plus avantageux que les 45% du taux français. Et les intérêts que produit ce capital seront aussi exonérés.» Philippe Kenel met cependant en garde ceux qui seraient tentés de placer toute leur fortune dans une assurance décès: «Le droit français peut évoluer.»

- Acheter… de la forêt

Une des solutions avancées par les fiscalistes en surprendra plus d’un: acheter de la forêt en France! Selon certaines conditions, la valeur du terrain forestier y est exonérée à hauteur de 75% sur les droits de succession, souligne Alexandre de Senarclens. Par exemple, un héritier qui reçoit une forêt d’une valeur de 10 millions d’euros ne sera imposé que sur le quart de cette somme, soit 2,5 millions d’euros. Sa facture fiscale s’élèvera à 45% de ces 2,5 millions d’euros, soit 1,125 million. S’il avait hérité des 10 millions en espèces, il aurait dû payer 4,5 millions d’euros.

Le mécanisme fonctionne de la même manière avec des terrains agricoles ou viticoles, s’ils sont loués à des exploitants par le biais de baux à long terme. A une différence près: pour ces terrains, l’exonération n’est que de 50%. Mais qu’il s’agisse de forêt, de vigne ou de terrains agricoles, les héritiers devront s’engager à respecter certaines conditions, dont une durée minimale de détention.

- Le trust canadien

La convention de double imposition France-Canada reconnaît le trust canadien comme un sujet taxable au Canada. «Prenons donc le cas de Monsieur X, explique Alexandre de Senarclens. Il est établi en Suisse avec des héritiers en France, dispose d’une fortune de 100 millions et veut éviter qu’elle soit taxée à 45%. Il peut créer un trust au Canada et le doter, par exemple, de 50 millions d’euros. Les fonds seront gérés par des trustees canadiens. Il doit s’agir d’un trust discrétionnaire – le trustee le gère comme il l’entend – et irrévocable, ce qui suppose de faire confiance au trustee. Par lettre de souhait, Monsieur X (appelé le settlor) stipule que ses héritiers en France ne sont bénéficiaires que des revenus du trust et ne pourront pas bénéficier du capital tant qu’ils sont résidents français. Au moment de la succession, le capital ne sera pas soumis aux droits de succession. Par contre, les bénéficiaires français seront taxés sur les revenus du trust au titre de l’impôt sur le revenu, avec crédit d’impôt sur les 15% retenus à la source au Canada. Plusieurs années après la succession, les héritiers pourront s’établir dans un pays qui ne taxe pas le capital qui leur sera versé.»

Le trust canadien a plusieurs gros défauts, avertit Philippe Kenel: «D’abord, au moment de la création du trust, le settlor devra payer un impôt sur les donations en Suisse. Et la France pourrait aussi reprocher au settlor d’avoir éludé son impôt sur les donations. D’où l’importance de laisser passer dix ans, le délai de prescription, entre la création du trust et le moment où les bénéficiaires touchent l’argent. Ensuite, les trusts sont soumis en France à une obligation de déclaration. La responsabilité incombe au trustee, mais le bénéficiaire français pourrait être jugé coresponsable si le trustee ne déclarait rien.» En clair, résume Jérôme Barré, «cette solution risque de mettre le fisc français de mauvaise humeur s’il soupçonne que le trust n’a été créé que pour des raisons fiscales. Achtung! diraient les Zurichois.» Autant de précautions auxquelles s’associe Alexandre de Senarclens.

- Le pacte Dutreil

La solution du pacte Dutreil s’offre aux résidents suisses dont les héritiers en France disposent d’une société y exerçant une activité. Ce contrat passé entre le dirigeant de l’entreprise et le membre de la famille – par exemple son père – octroie une exonération des droits de donation ou de succession à hauteur de 75% du financement. «Cela peut permettre à un père d’aider son fils à développer sa start-up en France, tout en économisant de l’impôt», illustre Alexandre de Senarclens.

- La nue-propriété

Dernière astuce: si un résident suisse possède des immeubles en France, il a la possibilité d’en transférer la nue-propriété à ses héritiers, tout en en gardant l’usufruit, explique Jérôme Barré. L’économie fiscale dépendra de l’âge de l’usufruitier, précise son confrère Laurent Gabaud. Si l’usufruitier a entre 52 et 61 ans, l’usufruit et la nue-propriété vaudront chacun 50% de la valeur du bien. Dans ce cas, au décès de l’usufruitier, les héritiers ne paieront des droits de succession que sur la moitié de la valeur de l’immeuble. Problème: plus l’usufruitier est âgé, plus la valeur de la nue-propriété est élevée. Mais, «si vous anticipez, vous pourrez diviser la facture fiscale par deux», souligne Laurent Gabaud.

PAR ALEXIS FAVRE/ Le TEMPS 19/6/2014

Les risques significatifs d’insécurité légale évités

JEUDI, 05.06.2014Convention suisse-france. Le Conseil national sonne le glas d’un accord mal négocié et dommageable.

La Suisse ne se fera pas la complice de la politique fiscale du gouvernement socialiste français. Le Conseil national a confirmé, hier, par 132 voix contre 52, son refus d’entrer en matière sur la convention de double imposition avec la France portant sur les successions. Il scelle ainsi définitivement le sort de ce texte jugé mal négocié, pratiquement dicté par l’ancien ministre français des Finances Pierre Moscovici à la conseillère fédérale Eveline Widmer-Schlumpf. Il est cependant à prévoir que l’Hexagone dénoncera d’ici à la fin du mois la convention de 1953 en vigueur.

«La nouvelle convention qui nous était soumise est tellement préjudiciable aux intérêts de la Suisse que nous pouvons ne pas nous soumettre à ce dictat et donc prendre le risque d’avoir un vide conventionnel dans lequel seuls un ou deux cantons courraient un risque de double imposition», a commenté l’avocat et conseiller national libéral-radical genevois Christian Lüscher. Seuls les socialistes et les écologistes (qui cherchent à introduire un impôt fédéral élevé sur les successions en Suisse) ont approuvé la ratification du texte. Aucun parlementaire bourgeois ne l’a en revanche soutenu, même pas la députation du parti d’Eveline Widmer-Schlumpf. Du moment où la plupart des cantons exonèrent les successions en ligne directe et tous les cantons exonèrent les conjoints, la convention franco-suisse n’a guère de pertinence sur le principe. Elle bafouait cependant des principes élémentaires de l’Etat de droit suisse: la taxation au lieu de l’immeuble et la taxation au lieu de domicile du défunt. Que le Conseil fédéral ait pu signer un arrangement contraire à ces dispositions, en dissonance avec la convention modèle de l’OCDE, relève du mystère ou ne s’explique que par une volonté d’alignement inconditionnel sur les exigences étrangères en matière fiscale. «Tous les spécialistes que nous avons consultés dans ce domaine, qu’ils soient juristes, banquiers, gérants de fortune ou autres, nous disent que l’absence de convention est plutôt meilleure que ce mauvais accord», a relevé le conseiller national démocrate du centre fribourgeois Jean-François Rime. Par ailleurs, le Code général français des impôts prévoit le cas de figure d’une imposition double, ce qui élimine pratiquement les risques.

Pour le Conseil national, le sort des 180.000 Suisses établis en France était en jeu, étant donné qu’il n’y aurait plus eu de prévalence du droit suisse dans leur cas. L’autre point rendant la convention inacceptable est la clause anti-abus exigée par Paris: cette clause aurait ouvert la porte à tous les contentieux en laissant un large champ d’interprétation aux tribunaux français. Les héritiers légalement établis en Suisse auraient pu être attaqués à leur domicile légal, remis en cause par le simple fait que la Suisse n’applique pas une fiscalité aussi lourde. Cela aurait produit une insécurité juridique très dommageable. De plus, d’un point de vue politique, le Conseil national a estimé que l’impôt sur la fortune en Suisse implique de renoncer à introduire un impôt supplémentaire sur les successions. A défaut, les prélèvements seraient devenus confiscatoires. Malgré le refus du Parlement, le dialogue se poursuit: Eveline Widmer-Schlumpf doit rencontrer prochainement son homologue Michel Sapin, le successeur de Pierre Moscovici. Les thèmes en suspens incluent des questions relatives à l’aéroport de Bâle-Mulhouse, à l’imposition des frontaliers, aux comptes bancaires non fiscalisés de résidents français et à l’imposition d’après la dépense. Dans ce contexte, le gouvernement français pourrait trouver un intérêt

à se remettre à la table des négociations sur une nouvelle convention, même si Eveline Widmer-Schlumpf s’est faite la porte-parole du contraire devant le Parlement, se confondant dans le rôle d’émissaire du gouvernement français. «Il faudra remettre l’ouvrage sur le métier et cela peut très bien se faire avec une convention qui est dénoncée», a noté Christian Lüscher.

1 réponse »