RSS - Articles

RSS - Articles

L’Edito du Lundi 6 Octobre 2014 : L’ombre du risque financier, le risque du shadow par Bruno Bertez

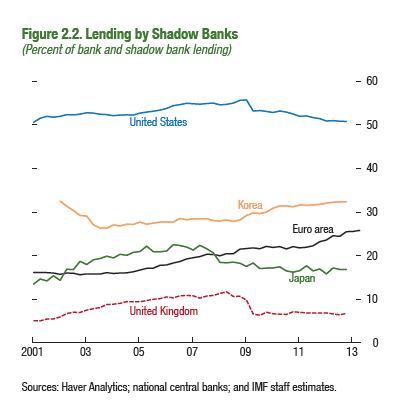

Le Shadow Banking System de sinistre mémoire a continué de se développer et de prospérer depuis la crise de 2008. Sa masse, ou son volume, est estimée à plus de 70 trillions hors Grande-Bretagne, globalement. En Europe, hors GB, il serait d’une vingtaine de trillions. Inutile de dire que, aussi bien au niveau global qu’au niveau européen ou japonais, les accidents peuvent dépasser les possibilités d’intervention des Banques Centrales et des autorités en général.

C’est la raison pour laquelle, dans son Global Financial Stability Report qui va sortir le 8 Octobre, le FMI presse les autorités de mettre en place des régulations plus strictes et d’augmenter la supervision de ce Système.

Selon Gaston Gelos du FMI, le Shadow a tendance à s’emballer quand les régulations bancaires plus strictes se mettent en place dans le secteur traditionnel. Il ajoute qu’il s’emballe également quand les taux sont bas et les spreads comprimés car les investisseurs sont avides de risque qui procure des rendements plus élevés. Si le rendement des dettes souveraines est de 2,5% et que les investisseurs ont besoin d’un rendement de 12%, alors ils n’ont pas d’autre solution que de leverager de 5 contre 1 pour obtenir ce qui est leur norme. En fait, il faut bien voir que les taux très bas, soi-disant d’équilibre, des fonds d’Etat dans le monde, ne donnent l’apparence de l’équilibre que parce qu’ils sont fortement leveragés. C’est en incluant un levier de 4 à 5 que les investisseurs réussissent à satisfaire à leurs normes. L’équilibre offre-demande est fondé sur l’usage du levier. Il y a dans la situation présente un mismatch de durée qui est structurel et ce mismatch constitue un danger pour la stabilité financière. Ce n’est qu’un exemple.

C’est ce que nous ne cessons de répéter, le système croule sous les mismatch de durée et de taux et de risque, le FMI fait les découvertes de Nanette Vitamine! La politique de répression financière a produit son antidote, on a leveragé tous les rendements afin d’obtenir le rendement nécessaire à l’accomplissement de sa mission de gestion et ceci a introduit un risque considérable dans le Système. Surtout que la demande des fonds de pension, en déséquilibre, et des assurances, à la courette, pour le rendement, est forte.

Ce qui nous semble extraordinaire, c’est le cynisme des autorités dites responsables de la conduite des affaires. Elles poussent aux crimes et ensuite, elles se retirent sur la pointe des pieds en les dénonçant. Le même FMI qui a défendu, sinon imposé, l’austérité idiote en Europe, a fait machine arrière et a découvert que les coefficients sur lesquels il basait ses recommandations étaient faux, maintenant il change de pied et veut plus de croissance. Ah, le sinistre Blanchard! Le même FMI qui, il y a quelques jours, pressait Draghi d’aller plus loin dans la politique monétaire non-conventionnelle et réclamait des QE, ce FMI s’alarme des risques d’instabilité financière produits, créés, par ces mêmes QE et les politiques non-conventionnelles en général. Nous laissons de côté l’incohérence malhonnête, l’indécence, de tous ces gens fonctionnaires internationaux qui, à ce titre, ne paient pas d’impôt, mais demandent la plus grande sévérité pour lutter contre la fraude fiscale! N’est-ce pas Christine? Sans parler de la promotion de la lutte, par la fiscalité bien sûr, contre les inégalités dans le sillage du nouvel oracle à la mode, Piketty. Le FMI a désigné Piketty comme l’un des sept meilleurs économistes du monde.

Bien sûr que le Système est encore plus fragile qu’avant, puisque c’est ce que l’on a voulu, cyniquement. On a accumulé de nouvelles couches de dettes improductives ; pour éviter qu’elles ne se dévalorisent, on en gonfle la valeur par l’abondance monétaire et les taux zéro et on s’étonne que les assets ne soient pas à leur niveau normal et que les risques prolifèrent! En plus, on pousse au crime en disant, encore ces dernières semaines, qu’il n’y a qu’un sens, l’achat!

On a refusé le changement de modèle économique et donc le changement de modèle financier, on a augmenté la pression spéculative dans la cocotte-minute de la finance et on a pris toutes les mesures nécessaires pour que cela puisse durer plus longtemps avant l’explosion: on a doublé l’épaisseur des parois de la casserole. Et maintenant, on dit, innocemment, vous savez, c’est dangereux, vous avez intérêt à ne pas quitter la cocotte des yeux et à surveiller la soupape. Voilà le système, voilà, en un mot, la gestion qui nous est offerte.

Comment expliquer que l’on réglemente le secteur bancaire traditionnel par quelques mesurettes complexes et coûteuses, mais sans portée réelle, mais qu’au même moment, on refuse de traiter le problème du secteur Shadow, refuge de tous les excès et de tous les risques. Tout se passe comme si on avait augmenté le prix des paquets de cigarettes vendues dans les boutiques de tabac, mais qu’on avait oublié de mettre en place des dispositifs contre la fraude. Tout le monde sait que les réglementations officielles font sortir les opérations les plus « olé olé » de la vue des superviseurs et les plongent dans les ténèbres du marginal. Cynisme et complicité, on ne peut caractériser autrement le processus de traitement de la crise depuis 2008. Et le FMI est en première ligne.

Personne n’a sérieusement, au-delà de quelques jours, voulu envisager le changement d’orientation de la politique monétaire mise en place au début des années 90. On a maintenu le dogme erroné, trompeur, de l’efficience des marchés, malgré la démonstration pratique, historique, de l’imbécillité de cette théorie. On a donc maintenu les mêmes modèles d’évaluation des risques chez les intervenants. Avec quelques corrections douteuses sinon simplettes. On ne s’est même pas rendu compte que la finance et les marchés étaient créatures vivantes, souples, flexibles et qu’ils s’adaptaient, changeaient sans cesse, afin de gagner plus, d’accumuler, de faire rouler la boule. On n’a pas compris que les modèles, par nature, par construction, n’étaient que du passé cristallisé (mieux, de l’idéologie), du passé mis en équation, mais du passé quand même, et que continuer à leur faire confiance, c’était comme conduire sur autoroute en ayant les yeux fixés sur le rétroviseur. Au lieu de voir le problème là où il était, c’est à dire dans la création monétaire sans contrainte et dans la gestion des taux, on a fait encore plus dans le printing et le monopole, la dictature des taux. Mais le plus grave de tout, c’est d’avoir conservé le dogme, le schisme de l’inflation inoffensive des assets. On a, en toute connaissance de cause, maintenu la contrevérité que seule comptait l’inflation des prix des biens et des services et que l’inflation du prix des assets ne comptait pas. Et pour cause, toute l’articulation de la politique monétaire est là, elle est résumée dans ce credo: il faut soutenir, enfler les marchés financiers, quitte à prendre le risque de produire de nouvelles bulles. Le reste n’est que de la petite histoire, comme les mascarades des contraintes de Bâle, qui continuent de privilégier les dettes souveraines sous prétexte qu’elles seraient moins risquées alors que, dans la réalité, tout le monde sait que c’est là, que cela se passe, c’est là que ne se cache même plus le risque. Tout comme la poudre aux yeux du capital des banques dont on veut nous faire croire qu’ils constituent un tampon contre le risque, alors que le risque n’est pas le leverage du capital, mais le leverage par rapport à la monnaie de base, la base-money, à laquelle on a accès. En cas de « run », une banque doit pouvoir répondre à la demande de base-money, pas à une demande de capital.

La nouvelle tarte à la crème de ces gens est de populariser l’idée que la croissance sera, doit être, faible; idée lancée par Stanley Fischer, ex-grand inflationniste de la Banque d’Israël, et maintenant reprise en chœur par le concert des connivents. Et bien sûr, on se garde bien d’en imputer les causes au mode de traitement de la crise, à la japonisation de l’économie globale, non, on invente n’importe quoi pour faire passer la vieille-nouvelle idée du « New Médiocre ». Le New Médiocre, c’est sorti des cerveaux jumeaux, à moins qu’ils n’aient qu’un cerveau pour deux, de Lagarde et Blanchard. A la faveur de cette thèse du New Médiocre, on développe l’idée qu’il faut s’attendre à une croissance durablement faible! Le potentiel de croissance de l’économie globale serait durablement réduit, structurellement réduit.

Pourquoi? Parce que l’on traîne l’héritage de la crise, c’est à dire un endettement élevé; parce que le chômage est très élevé dans de nombreuses parties du monde ; parce que, à l’horizon, il y a de gros nuages, et de grosses incertitudes.

Dans le New médiocre, on comprend qu’il faut d’abord se résigner, ensuite être vigilant, enfin accepter qu’une forte correction intervienne bientôt sur les marchés d’assets. Voici ce que dit Lagarde « Nous observons les marchés avec une certaine crainte (appréhension) et aussi avec beaucoup d’hésitation (?) car il y a un désaccord, sous de nombreux aspects, entre l’exubérance des marchés et… une économie réelle où la reprise n’est pas vraiment forte. » En clair et en Français, Lagarde nous dit que la divergence entre les marchés exubérants et l’économie réelle, médiocre, est inquiétante. Bravo, cela prouve au moins que Lagarde lit les journaux, sinon les blogs.

Visiblement, les élites préparent le terrain, leur terrain de repli, elles ne veulent pas se retrouver comme en 2007, puis 2008, où elles claironnaient quelques jours avant les premiers symptômes de la crise que tout allait bien madame la Marquise. Les élites ont-elles du mérite à avertir des dangers qu’elles-mêmes produisent et entretiennent? Bien sûr que non! Jamais le monde de la finance n’a opéré aussi librement, sans contrainte, aussi bien de quantité de crédit qu’en qualité. Jamais on n’a vu et entretenu pareilles dérives. L’expansion du crédit est nourrie, dominée, par la finance non bancaire, le shadow, laquelle se trouve hors de toute contrainte, aussi bien de capital que de réserves ou de supervision sérieuse. Bien souvent, elle n’a même pas de contrainte de reporting. Plus la finance s’enhardit, plus elle prend de risque et plus elle crée d’instabilité potentielle, plus les autorités sont coincées, elles sont otages, voilà ce qu’il faut oser dire. Elles sont obligées de fournir des assurances pour un risque qui devient apocalyptique. Des assurances qu’elles n’ont aucune réserve pour couvrir et qui, in fine, se réduisent à la mise en danger de la monnaie. Car la seule possibilité de lutter contre une nouvelle crise est de refaire un round gigantesque de création de base money. Sauf à choisir la dépression. Le point faible du Système, toute l’élite en fait le cauchemar la nuit, c’est la disparition de la liquidité.

Le monde suit une évolution inquiétante, ce n’est pas nous qui le disons, nous, nous l’affirmons depuis très longtemps; non, ce sont maintenant les responsables qui l’affirment. Depuis les débuts de la financiarisation, les Banques Centrales et le système bancaire, puis le système shadow bancaire nous ont fait prendre des voies de plus en plus étroites, pleines d’embuches et d’insécurité. Des voies sans retour. Au fil des jours, il apparaît que la politique monétaire est de moins en moins monétaire, mais, comme le disent les Allemands, de plus en plus fiscale. Ceci signifie que les décisions qui sont prises et celles qui sont à venir, seront de moins en moins démocratiques. Nous sommes dans un nouveau système, pas seulement financier, mais politique.

BRUNO BERTEZ Le Lundi 6 Octobre 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

Catégories :Commentaire de Marché, FMI, Indicateur des Marchés, l'hérésie keynésienne, Les Clefs pour Comprendre, Les Editos, Les Tribulations de la Kleptocratie, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Monétarisme, New Normal, Politique Friction, Répression Financière

A reblogué ceci sur The informant.

Valls est « pro-business ».

Je n’en ai jamais douté. Idem pour Hollande et les socialistes de droite et de gauche, ils sont tous pour que l’économie tourne et que les entreprises produisent des richesses afin que eux puissent les gaspiller et redistribuer. J’allai oublier le remboursement des dettes aux banquiers!

Ils sont pro-business, mais contre les agents économiques qui font tourner le business.

Un proverbe chinois dit qu’un pays est grand, parlant de sa population, quand « ils sont nombreux à produire et peu à jouir ».

Ils sont pour l’austérité c’est à dire pour la baisse des niveaux de vie, la hausse de l’exploitation de ceux qui travaillent.

Ils sont pour la confiscation des profits et dividendes de ceux qui épargnent.

Mais ils sont pour que les usines tournent.

Pour bien comprendre il faut comparer ceux qui travaillent aux ânes d’antan qui faisaient tourner la roue qui servait à tirer l’eau des puits pour l’agriculture. Les dominants sont pour que la roue tourne et que les ânes extraient de plus en plus d’eau, mais en même temps pour qu’ils boivent de moins en moins et consomment de moins en moins de fourrage.

On l’avait compris, c’est cela le changement du début 2014 et le fond du deal caché avec le Medef!

Bon, très bon. L’ombre de ton ombre, l’ombre de ton chien… The shadow, cela me rappelle un beau solo: Don din, don din don, don don din…

Le dindon de la farce et la farce du dindon, miam-mian, la fraude au-dessus des institutions, et plus si affinité… Beaucoup plus, si vous Vallsez bien : « My government is pro-business! »

Allerte rouge, mais pas écarlate est toujours activée… Mais pas pour ces raisons, puisque la faillite est reconnue depuis 2008…et qu’il n’y a toujours pas de solutions à part faire payer les insolvables.

Dans la même veine, Henri Régnault vient de livrer son dernier numéro gratuit de « la crise » :

http://www.ieim.uqam.ca/spip.php?page=article-ceim&id_article=9289

Toujours aussi bon, et pour une fois, il s’intéresse à vos (nos) sous. Avec rigueur et humour. M Bertez, j’espère que vous ne vous offusquerez pas de ce petit coup de pouce donné à cet économiste de Pau aux diagnostics proches des vôtres, même s’il ne partage pas votre opinion sur les solutions et ne va pas aussi loin que vous dans l’analyse des mécanismes…

Votre mari s’y connait en optimisation fiscale? « N’est-ce pas Christine? «

@vevert

J’ai expliqué récemment le phénomène dont vous parlez. En particulier:

-le fait que la finance est une sphère autonome, son lien avec la réalité a été détaché, ce que je formule de la façon imagée: l’ombre a été séparée du corps pour souligner le caractère magique; L’univers de la finance est un univers de signes et ces signes ont été pris en mains et autonomisés, ils ne sont plus le reflet de la sphère réelle. C’est un opération diabolique -voir Faust et Mephisto- que cette opération réussie par les grands prêtres du système;

-le champ des actifs, des assets est unifié sous les . aspects, prix, rendement, risque Et le réferent d’un asset, ce n’est pas le réel, mais la base money, ce que l’on désigne par Mzéro;

– dans nos nouveaux systèmes, l’extincteur de dettes, c’est la monnaie de base, c’est à dire la sommes du cash en circulation et des réserves des banques déposées à la Banque Centrale. On ne rembourse rien avec un morceau de GDP ou un morceau d’entreprise, on rembourse et transacte, on échange les actifs contre de la monnaie, money-like d’abord et en cas de « run » en base money. Un dépôt bancaire ce n’est pas de la monnaie Mzéro je précise en passant, c’est une créance sur un banque commerciale;

-il n’y a pas de « bulles » au sens propre dans le système actuel, simplement le prix des assets flotte, comme les monnaies le font depuis 1971 (Nixon) et 1976 (la Jamaique) et j’ai précisé que les prix des assets pouvaient flotter à n’importe quel niveau, en haut, en bas. Ce qui compte ce n’est pas le niveau mais le fait d’étre libre, de flotter, d’être déconnecté

-la gestion/manipulation du niveau auquel se situent les soi disant bulles est maintenant institutionnelle, les banquiers centraux pilotent , verbalement, ce niveau. Ainsi depuis quelque temps, on parle pour faire un peu d’air hors des soi disant bulles. De la même manière que les Banques Centrales ont pris le contrôle de la monnaie, ils ont pris le contrôle de tout le champ des assets monétaires.

-la pierre angulaire du nouveau système, c’est le collatéral ultime , universel, c’est à dire le Treasury US à 10 ans.