RSS - Articles

RSS - Articles

Mister Market and Doctor Conjoncture du Mercredi 22 Octobre 2014: La nouvelle claque pour les vendeurs à découvert Par Bruno Bertez

Ceux qui jouent à la baisse ne comprennent pas qu’il ne faut surtout pas attaquer la valorisation des marchés.

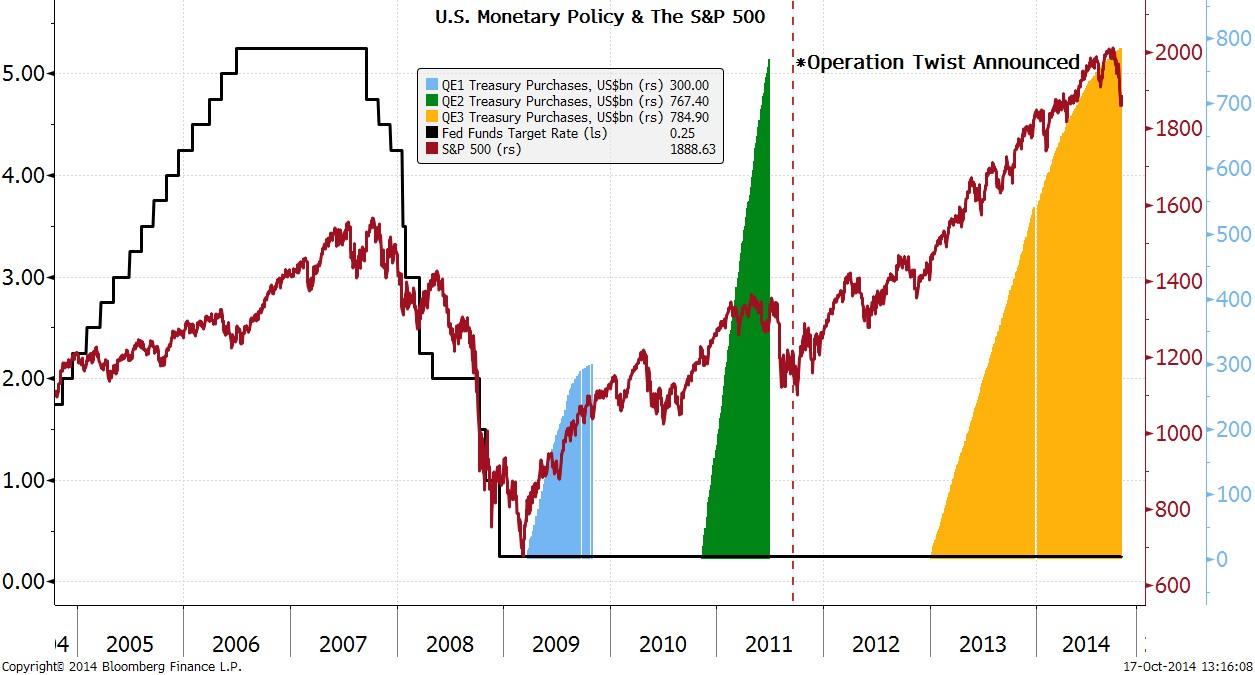

La semaine dernière, nous avons analysée et expliquée la chute des marchés financiers. Notre article était construit autour de la charnière suivante: «Les marchés sont dans la tourmente, les banques centrales à la parade». Nous avons accordé autant d’importance au premier membre, la tourmente des marchés, qu’au second à savoir que les Banques centrales allaient parer, réagir face à la baisse.

Pour nous, dans notre analyse, les deux sont liées: tourmente sur les marchés égale parade des banques centrales. Si nous ne le pensions pas, cela voudrait dire que nous changeons de cadre analytique et que nous modifions notre interprétation de ce qui se passe. Notre interprétation, nous vous la rappelons est que le système a besoin d’un certain nombre de trillions de création de crédit pour tenir (deux trillions rien qu’aux USA), et qu’en 2008 et 2009 on a choisi de ne pas traiter la question de l’excès de dettes ce qui fait que par conséquent, bon an mal an, il faut trouver le moyen de créer ces trillions de dettes. En langage Fedspeak ou Draghispeak cela veut qu’il faut soutenir, maintenir, stimuler l’appétit pour le risque. Quand vous entendez, «risk-on» traduisez, on crée du crédit, quand vous entendez «risk-off» traduisez on détruit du crédit. Ce n’est pas plus compliqué que cela.

Nous avons ajouté dans notre cadre analytique que dans la voie suivie, de créer toujours plus de crédit sans prendre la peine de faire une pause ou d’assainir, il n’y avait pas de retour en arrière; on a brulé les vaisseaux répétons nous souvent. C’est un seul sens, toujours plus!

Les marchés financiers constituent le lieu ou l’appétit ou la répulsion pour le risk se donnent à voir. Quand les actions, les emprunts «high yield», baissent, alors cela veut dire que l’on rentre en phase risk-off; et cela se traduit par un balancier, on recherche les véhicules correspondants, les Treasuries us et les Bunds Allemands pour simplifier. Tout est corrélé; le système est binaire, on est soit noir, soit blanc; soit on met les lunettes noires, soit on met les lunettes roses. C’est l’un des gros problèmes créé par les régulateurs, soit on va d’un coté du bateau, soit on se précipite de l’autre avec bien sur, le risque de chavirer. Le risque porte un seul nom, l’instabilité financière, mais il peut jouer dans les deux sens, on peut aussi bien être euphorique que dépressif. Nous avons écrit un jour un texte qui expliquait cette bipolarité comparable au trouble du même nom.

As Stocks decouple from any fun-durr-mental carry driver…

As well as Bonds and credit markets’ perspective on ‘recovery’ and ECB rumors…

Dans notre cadre analytique, il n’est pas vraiment besoin de se préoccuper des péripéties intermédiaires, c’est ce que nous avons suggéré lorsque nous avons défendu l’idée qu’il n’y avait pas de bulles. Tant que l’on est dans ce système et on y est pour longtemps, la valeur des assets prend une autre nature, ils sont déconnectés des fondamentales, ils flottent et la seule logique c’est le «plus» ou le «moins» de liquidités. Tant que l’on a l’espoir de plus de liquidités, on lévite et on flotte dans les hauteurs, quand cet espoir est refroidi, alors on flotte plus bas. Là aussi tout est simple.

Le problème de la gestion, si on peut qualifier cela de gestion, des banquiers centraux, c’est: comment sortir de ce système ou tenter de sortir de ce système sans krach. Nous avons toujours soutenu que le seul vrai problème des politiques monétaires non conventionnelles c’était l’Exit; Selon nous, on en parlera souvent, mais sans jamais oser la tenter. Chaque fois qu’on l’a tentée, il a fallu reculer. On a reculé en 2010, on a reculé en 2013 et l’on envisage de reculer maintenant en 2014 malgré les annonces antérieures. Ce n’est pas faute de réfléchir, ce n’est faute d’essayer! Déjà en 2009 puis 2010 on avait élaboré des théories fumeuses pour faire croire que l’on pourrait sortir sans dégâts. Nous nous souvenons de celle émise par la Federal Reserve de New York, elle valait son pesant de moutarde! Selon cette théorie, tout se passerait en douceur, car l’arrêt des politiques de bas taux, taux zéro serait compensé par le relais de la croissance, la progression des profits et l’amélioration de la solvabilité. C’était aussi l’époque ou Bernanke soutenait l’idée que le sevrage monétaire n’aurait pas de conséquence brutale car les perspectives de rentabilité d’un investissement aux USA seraient telles que les capitaux afflueraient et que les capitaux étrangers là aussi relaieraient la disparition des largesses de la Banque Centrale. Ah les braves gens et dire que, notez le, personne ne s’avise de rappeler ces élucubrations fumeuse ou plutôt enfumeuses.

Bien sur rien ne se passe comme «ILS» l’ont espéré et le moindre souffle de «taper» fait vaciller les marchés, réintroduit le «risk-off» et menace de faire tomber le bel édifice de carton pâte financier. La semaine dernière, les marchés financiers de risque ont tangué, aussi bien sur les actions que sur les emprunts à haut risque ou Junk; les spreads ont enflé; les marchés se sont asséchés, la liquidité à pendant quelque temps disparu. Les appels de marge ont commencé…

Que s’est il passé? D’abord on a dépêché le patron de la Fed de San Francisco, John Williams pour suggérer qu’après tout on pourrait très bien ne pas arrêter les QE. Ensuite on envoyé James Bullard de la Fed de Saint Louis, pour dire que l’on pourrait retarder la fin des QE jusqu’à ce que les anticipations d’inflation se rétablissent. Puis on a fait donner la garde européenne, Haldane de la Bank of England et Coeuré de la BCE avec, eux aussi, des messages rassurants aussi bien sur le maintien de taux bas que sur l’accroissement des largesses monétaires. Ensuite ce fut le tour de Reuters, fidèle dans son rôle de chien de garde qui a lancé des ballons, billevesées, sur de nouvelles initiatives non conventionnelles de Draghi. Peu importe que les fausses nouvelles propagées par Reuters aient été démenties par le Financial Times, le bien était fait. La baisse des bourses a été stoppée, une fois de plus les vendeurs à cœur de lièvre ont été comme l’on dit «tartés».

Ce que les vendeurs à découvert, les shorts, ne comprennent pas, c’est que les marchés remplissent exactement la même fonction que les banques dans le système et que de la même manière qu’il ne faut pas attaquer la solvabilité des banques, il ne faut pas attaquer les valorisations des marchés. Les banques centrales sont obligées de raisonner ainsi. Elles doivent impérativement protéger l’intermédiation des marchés, soutenir ce que l’on appelle le risque ou mieux le risk et à ce titre, elles ne peuvent tolérer une baisse qui menace de faire boule de neige. Elles aimeraient bien dégonfler un peu les valorisations, mais elles n’y arrivent pas sans risque, la mécanique menace à chaque fois de s’emballer. Donc il faut stopper, couper court. Les marchés font office bancaire, ils ne sont même pas une extension du système bancaire, ils sont un système bancaire en eux mêmes. Ils sont le lieu et la mécanique ou cela se passe. «Cela», c’est la grande alchimie qui transforme les égouts en eau pure, le plomb en or et les dettes non remboursables en dettes Ponzi ou en collatéral.

La notion de «Put option» est totalement justifiée. Il faut garantir, assurer que les pertes seront limitées, promettre qu’il y a un plancher sous les prix des assets financiers. C’est la fonction du «Put», qui donne le droit de vendre à un prix fixé d’avance et donc de réduire son risque de perte.

Aussitôt que la mécanique de soutien verbal s’est mise en marche avec Williams, Bullard, Haldane, vous avez vu fleurir les notes de brokers et de banques qui, à toute vitesse prévenaient leurs très gros clients que le Put était toujours en place!

Certains sont même allés plus loin, ils ont chiffré les choses. Ils ont calculé qu’en l’absence de stimulus renouvelé et maintenu, chaque trimestre, les actions baisseraient de 10%. Pour Citi par exemple, pour empêcher les actions de chuter, pour empêcher des sell-off à répétition, il faut que les Banques Centrales mettent 200 milliards de dollars dans le commerce chaque trimestre. L’équipe de stratèges de Bank America Merrill Lynch vient de publier une note dans laquelle elle explique que si le marché des actions venait à baisser de 10%, alors il faudrait se préparer à un quatrième round de Quantitative Easing de la part de la Fed. Pour ces stratèges, cela ferait écho à de qui s’est passé en 2010 lors de la baisse de 11% et en 2011 lors de la baisse de 16%. Comme la liquidité est globale et que la Fed a des succursales ailleurs, au Japon et en Europe, vous comprenez pourquoi les Anglo-Saxons font une pression considérable pour maintenir l’arrosage japonais et surtout obtenir l’ouverture des robinets de Draghi.

BRUNO BERTEZ Le Mercredi 22 Octobre 2014

SPECIAL THANKS TO AGEFI SUISSE: http://agefi.com/marches-produits/detail/artikel/ceux-qui-jouent-a-la-baisse-ne-comprennent-pas-quil-ne-faut-surtout-pas-attaquer-la-valorisation-des-marches-384285.html?catUID=19&issueUID=702&pageUID=20987&cHash=b5e19124f096526dce707a63d7483cd8

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

Catégories :Commentaire de Marché, l'hérésie keynésienne, Les Clefs pour Comprendre, Les Tribulations de la Kleptocratie, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, monétarisation de la dette, Monétarisme, Mondialisation

Donc plus personne ne contrôle plus rien, les traders et les banques centrales ne drivant plus rien du tout, ne fusse que sur-réagir en fonction des trends boursiers du moment. Chacun attendant de l’autre ses mouvements pour bouger ses position, le seul pilote en chef (l’économie réelle) s’étant suicidé …

« Donc plus personne ne contrôle plus rien »,

Non, non…pour le contrôle, il se renforce au contraire. Il y a juste une main invisible qui a oublié de masquer son ombre.

En même tant, quand nous offrons des armes à nos ennemies, ne vous étonnons pas qu’ils s’en servent contre nous…

Admirons le spectacle, la BCE n’est pas encore complètement sous les projos… Faites vos jeux, je ramasse la mise, pile tu perds, face je gagne… Un Grand Classique.

Vous avez dit fraude, corruption, mafia… Oh, les Italiens arrivent encore à sortir quelques milliards, tutto bene…

Bonne soirée à vous tous.

Ce qui semble donc se passer c’est que la hausse est inéluctable sur les marchés financiers car les banques recevant des tombereaux de billets gratuits doivent les placer.

Les banques veulent des réceptacles fluides et liquides pour leur argent gratuit et il le placent donc en bourse ou sur l’ensemble du marché financier.

Nous sentons bien que ce systeme ne peut pas durer, mais c’est la confiance qui sifflera la fin du match, le jour ou un acteur dira « non merci pas de yen, vous n’avez pas autre chose » yen par exemple car c’est le pays le plus endetté.

Le sentiment que j’ai c’est que l’hyperinflation est là, dans les marchés financiers mais pas dans la vraie vie avec des vrais choses, la porte est fermée et nous savons ce qui se passe dedans, la fin se fera avec l’ouverture de la porte lorsque un acteur voudra quitter la table de poker pour acheter de vrais biens tangibles avec les trillions de milliards « gagnés » dedans sans risque car les mises de fonds étaient données par le taulier.

Si a ce moment là nous acceptons cet argent comme étant le même que le notre gagné avec notre travail, nous serons ruinés par le monopoly, et comme c’est le même argent impossible de refuser, une seule solution ne pas avoir de cash mais des métaux précieux, de la terre et du tangible.

Si imprimer de l’argent rendait riche, alors le zimbabwé serait la premiere puissance du monde, mais le billet de cent trillions de dollars zimbabwéen vaut 1 euro sur ebay, si il est en bon état…..

ok mais la pour la première fois depuis 2009 … au moins sur le CAC 40 mon modele a vendu a 4031 pts exactement – maintenant 4980 pour racheter ce jour – donc ça devient três interessant

seul bemol sur le nasdaq c’est 3894 pts – pas encore vu cette annee 2014

A votre place, je m’abstiendrai… Le comportement du S&P d’hier est anormal vu les annonce de poursuite des QE, il est possible que les institutionnels aient enfin ouvert les yeux et que le marché s’ajustent à la réalité, un bon 50 % de moins

Une économie antigravitationnelle à la Strashtrek …la mise en application est laborieuse et surtout périlleuse.

il n’y avait aussi plus de transaction (rumeur de depot de bilan de courtier forex)

les volumes repartent

oui le SP500 est un fed fund et je ne le vois pas topper à 2000pts pile,

le marché a besoin de short pour monter : ama on va monter peut être pendant 1 mois un peu au dessus de 2000 sp

tout comme il n’y a pas de QE à 1Trillion en europe les marchés européens actions ne sont pas autant administrés que les us

(sinon intrinsèquement, amha ce marché ne vaut pas la moitié de son prix en bourse)