Le franc suisse retrouve une liberté plombée par une gestion suicidaire Par Liliane Held-Kawham

La BNS nous gratifie de deux nouvelles majeures coup-sur-coup en l’espace d’une semaine. La première concerne l’annonce de 38 milliards de francs de bénéfice promettant dividendes et provisions. Une manne qui a réjoui d’emblée élus et citoyens qui n’ont plus eu assez de mots pour faire l’éloge du professionnalisme de l’institution nationale

!http://www.snb.ch/fr/mmr/reference/pre_20150109/source/pre_20150109.fr.pdf

Pourtant la deuxième information datée du 15 janvier 2015 a eu l’effet d’une bombe dans le monde helvétique. La BNS abolit le cours plancher avec l’euro s’emmêlant dans des explications que nous laissons le soin à chacun d’évaluer (http://www.snb.ch/fr/mmr/reference/pre_20150115/source/pre_20150115.fr.pdf ). En quelques instants l’euro a perdu plus de 14% atteignant le niveau de 1.02.

Les répercussions vont être immédiates sur le bilan de la BNS. C’est lui qui est en question et c’est lui qu’il faut surveiller car in fine, c’est lui que garantit le contribuable suisse.

A – la réalité têtue du bilan de la BNS

La réalité du bilan de la BNS du 21ème siècle est qu’il ressemble plus à celui d’un hedge fund géant qui met l’indépendance et l’avenir immédiat de l’établissement en danger. De plus, cette banque privée qui devrait être soumise selon la Constitution à la Confédération n’est dans les faits auditée que par une entreprise américaine privée qu’elle finance elle-même.

Ce qui dérange le plus est que l’on a le sentiment que la BNS est le lieutenant de la banque centrale européenne. C’est par des observations purement objectives publiées sur le site de la BNS que nous sommes interpelés. En voici quelques-unes :

1. L’hypertrophie de son bilan :

Le bilan de la BNS a été multiplié par près de 4,5 entre 2004 et novembre 2014. Ceci a été fait sans aucune relation avec la croissance du PIB suisse ou avec la vie du pays en général.

2. Une stratégie d’expansion à tout prix :

Prenons à titre comparatif le bilan de la Banque de France qui s’est aussi hypertrophié entre 2004 (175milliards d’euros https://www.banque-france.fr/fileadmin/user_upload/banque_de_france/publications/Annual_report_2004.pdfp 95) et octobre 2014 (521 milliards d’euros).

La ressemblance de la stratégie de la BNS avec celle de la Banque de France est frappante. La BNS semble suivre à la trace la stratégie de ses collègues et moins les besoins intérieurs du pays.

Pourtant, en regardant de plus près, on constate que la banque de France – à l’image de la Banque centrale européenne BCE- s’est « downsized » entre 2011 (713 milliards d’euros) et octobre 2014 (521 milliards d’euros). Pas la BNS qui a fait passer son bilan pour la période 2011-novembre 2014 de 346 à 525 milliards de francs.

3. Une structure d’actifs à hauts risques

Le bilan de la BNS reflète un attachement à la monnaie unique européenne à haut risque. Pour l’instant cette stratégie semble plus idéologique que monétariste. Près de 50% du bilan est en euros placés en dettes publiques européennes et 25% en dollar américain sous forme de dettes publiques américaines..

• Le choix de l’euro comme monnaie dominante du bilan

En 2003, la BNS détenait pour 19 milliards de francs placés en euros. A la fin du 3ème trimestre 2014, ce sont plus de 210 milliards qui sont en jeu. Rien qu’entre 2009 et octobre 2014, le volume des devises en euros s’est multiplié par 4 !

Cette acquisition massive en euros a commencé bien avant les explications constitutionnellement et statistiquement contestables du 6 septembre 2011 lors de la fixation du taux-plancher.

• Dégradation de la structure des placements

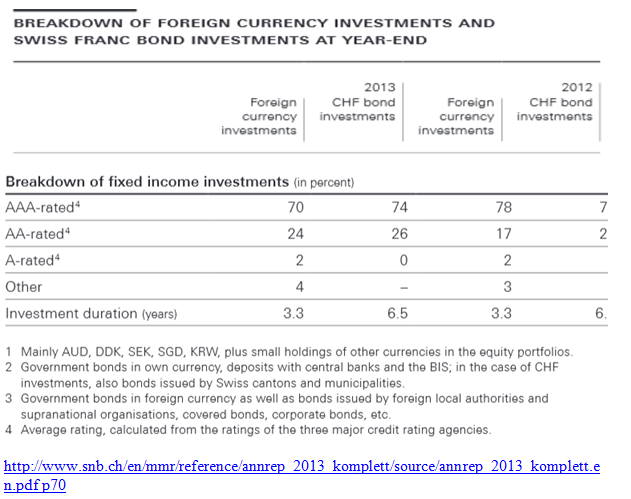

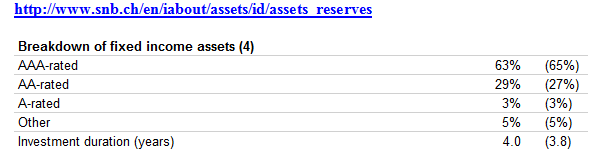

On assiste aussi à la dégradation de la qualité des investissements. Ainsi, on voit inexorablement le développement d’une présence accrue d’investissements de catégorie AA. Or, un AA en 2015 n’est pas celui des années 90…. La France est classée AA alors même qu’elle peine à honorer ses créances (difficultés de paiement des retraites, salaires,…)

Ainsi, la gestion des actifs échappent au contrôle de la BNS. Chaque fois qu’un pays de la zone euro voit sa note se dégrader, le bilan de la BNS se dégrade automatiquement avec lui. Si la BNS détient par ex. 50 milliards de dettes françaises qui passent de AAA à AA-, la structure du bilan change. Si on ajoute une dette de 10 milliards finlandaises qui passe de AAA à AA+, le bilan de la BNS est touché…

Or, l’économie de la zone euro est toujours engluée avec des risques évidents de défauts de paiements qui ne manqueraient pas d’impacter le bilan de la BNS et le porte-monnaie du contribuable suisse.

A la fin du 3ème trimestre 2014, la structure a continué de se dégrader.

• Un investissement massif à haut risque dans les dettes publiques (73% en 2014)

La BNS a choisi d’investir ses devises principalement et de manière quasi monolithique dans les dettes publiques. Ce faisant, elle cumule des risques de défaut de paiement ou de remise de créances décidée par l’UE.

Actuellement, nous sommes sûrs que tôt ou tard, une remise de dettes devra être accordée à la Grèce pour qu’elle ait une chance de sortir du marasme. Donc, la question qui se pose est que va faire la BNS avec tous ces euros et ces dettes européennes dont certaines sont clairement pourries?http://www.snb.ch/en/iabout/assets/id/assets_reserves

B- La stratégie future de la BNS :

Est-ce que l’abandon du cours-plancher signifie abandon de la politique européiste de la BNS. On peut clairement dire non. Elle pourrait continuer de soutenir l’euro et la zone euro par des achats massifs d’obligations publiques 20% moins chers. Ce faisant elle soutient son propre bilan.

Récemment,., la BNS et ses partenaires nous ont fait comprendre qu’elle ne va pas hésiter à poursuivre dans un avenir proche son soutien à la BCE qui a annoncé la mise à disposition de 1000 milliards d’euros additionnels pour relancer l’économie. Le chef économiste de UBS a même clairement dit dans une émission radio que la BNS pourrait même racheter l’ensemble des dettes européennes sans problème et que de toute façon elle était dépendante de la BCE…

Bref, la BNS a pris une série de décisions politiques qui impactent la vie et l’avenir du pays, des citoyens et des contribuables sans aucun mandat connu des autorités fédérales. Actuellement, elle est enferrée dans un système duquel on ne voit pas comment elle peut sortir. Jusqu’où la BNS va-t-elle accompagner l’euro dans sa descente aux enfers.

Combien de temps peut-elle tenir dans l’hypertrophie de son bilan sans perdre ce qu’il lui reste de crédibilité ? Tant qu’elle restait fixée au taux-plancher, les pertes vertigineuses n’étaient pas réalisées. Depuis ce 15 janvier, on peut estimer qu’un trou de 75 milliards de francs –pertes cumulées sur les devises en euros et en dollar américain- vient de percuter son bilan.

Ceux qui pensaient bénéficier de dividendes vont devoir déchanter car on ne peut imaginer une distribution avec une perte de plus de 37 milliards. Celle-ci sera amenée aussi à évoluer voire à s’aggraver.

Cet abandon du cours-plancher est peut-être aussi annonciateur d’une sortie de la Grèce de la zone euro ou d’une remise de sa dette… Alors il faudrait se préparer en Suisse à des temps sévères pour éponger les pertes car personne ne croit que des fonds propres négatifs seraient admis par la communauté internationale.

Liliane Held-Khawam Le 15 Janvier 2015

Le plafond suisse s’écroule- Publié le 15 janvier 2015

La Banque Nationale de Suisse (BNS) a supprimé le plafond à 1.2 entre le franc suisse et l’euro. Elle a aussi réduit son taux de référence à -0.75% contre -0.25% auparavant. La monnaie suisse s’est spontanément et fortement appréciée contre la monnaie européenne.(voir graphique en bas du post)

Un ajustement avait déjà eu lieu en décembre. Le taux d’intérêt de référence avait été abaissé mais sans toucher le plafond.

Cette mesure est une surprise car officiellement ce plafond était évoqué comme un élément clé de la politique monétaire suisse. Une rupture a eu lieu depuis.Cela suggère plusieurs remarques

1 – Ce plafond avait été mis en place en Septembre 2011 lorsque la crise menaçait la zone Euro. Le franc suisse était alors la monnaie refuge. Afin d’éviter une hausse supplémentaire la BNS avait décidé de ce plafond. En outre le très faible taux d’inflation à l’époque incitait à cette mesure afin de ne pas importer davantage de désinflation.

2 – La défense de la monnaie s’est traduite par une forte accumulation de réserves

3 – Le retrait de ce plafond traduit l’idée d’un changement de régime de l’euro:

A – Cela traduit certainement la hausse de la probabilité d’un QE de la part de la BCE (annonce le 22 janvier?) surtout après les propos de la Cour de Justice Européenne hier.

B – Dès lors les conditions d’équilibre vont changer entre les deux monnaies. Le QE va avoir tendance à déprécier encore davantage la monnaie unique.L’interrogation est alors de savoir s’il faut maintenir coute que coute le plafond de 1.2 ou s’il faut laisser se mettre en place un nouvel équilibre entre les deux monnaies. C’est cette deuxième option qui a été choisie par la BNS. Elle laisse le marché déterminer le nouvel équilibre afin de ne pas se battre pour rien ce qui pourrait in fine être contreproductif.4 – Pour compenser le caractère restrictif de l’appréciation de la monnaie suisse la BNS a décidé de réduire son taux de référence.

La composée des deux mesures se traduira par une mesure de l’effet de la politique monétaire plus restrictive ou plus accommodante qu’avant la décision?

Pour l’instant il est difficile de conclure mais c’est un jeu risqué.5 – Cette mesure de taux franchement négatif fait rentrer la Suisse dans une twighlight zone puisque la courbe des taux est négatif jusqu’au 7 ans et que le 10 ans est juste un peu au dessus de 0.1%.

6 – La mesure suisse a surpris mais ayons bien à l’esprit que la baisse de l’euro contre dollar reflète le changement profond de la parité la plus traitée et de loin sur le marché des changes. Chaque monnaie se définit peu ou prou face à cette parité. Le passage de la monnaie européenne en dessous de 1.2 contre dollar et la perspective d’aller plus bas avec la mesure d’apport massif de liquidité que sera le QE oblige chaque monnaie à trouver un nouvel équilibre. La volatilité va se trouver sur ce marché des changes cette année. Chaque monnaie va devoir trouver sa place et son nouvel équilibre.

Le graphe ci-dessous tirée du FT montre l’ajustement brutal de la monnaie helvète après l’annonce de la BNS

Krach boursier en Suisse après une décision monétaire historique

15 janvier 2015

« Chute de la Bourse de Zurich, explosion du franc suisse… L’abandon surprise par la Banque nationale suisse du plancher de 1,20 franc suisse pour un euro a des conséquences sur les marchés financiers. Et pour les transfrontaliers.

Depuis, la Banque nationale suisse, à coup d’injections massives de liquidités, s’efforce de maintenir sa monnaie au dessus de 1,20 franc suisse pour un euro. Face à la flambée du dollar et à la politique de relance menée par la Banque centrale européenne (BCE), l’exercice a atteint ses limites et il était devenu de plus en plus difficile pour la BNS de maintenir cette politique monétaire ultra généreuse.

Le Figaro fait le point sur ce que provoque cette décision fracassante.

• Le franc suisse franchi pour la première fois le seuil de parité d’un euro

L’effet a été immédiat. Sur le marché des changes le franc suisse a fait un bond face à la devise européenne. La devise suisse a ainsi franchi pour la première fois ce matin le seuil de parité d’un euro pour un franc suisse (depuis l’introduction de la monnaie unique en 1999).

• La Bourse de Suisse plonge

La flambée de la monnaie suisse face à la devise européenne a eu une autre conséquence ce matin. La Bourse suisse a aussitôt plongé de près de plus de 10 %. Avant de creuser se pertes: en milieu de journée, l’indice suisse chutait de plus de 12%! La hausse de la monnaie helvétique est en effet une très mauvaise surprise pour les entreprises suisse et notamment pour celles qui exportent une bonne part de leur production et se trouvent pris en tenaille entre un chiffre d’affaires réalisé en devises étrangères et des coûts supportés en grande partie en francs suisse.

• Quelles conséquences pour l’économie suisse ?

UBS prévoit d’importants impacts négatifs pour l’économie suisse. Les experts de la banque chiffrent à 5 milliards de francs le recul des exportations. L’effet direct sur le produit intérieur brut (PIB) est estimé à -0,7%, selon une note du chef des investissements globaux d’UBS, Mark Haefele, publiée jeudi. L’indice des prix à la consommation en Suisse pourrait quant à lui fléchir de jusqu’à 0,9% en glissement mensuel.

» Krach en Suisse: le patron de Swatch évoque «un tsunami pour l’ensemble de la Suisse»

» Swatch, Nestlé, UBS…: les grands groupes suisses pris dans une tempête boursière

• Une menace pour les stations de sport d’hiver suisses

Autre victime prévisible: le tourisme. Le coût des séjours en Suisse pour la clientèle venue de zone euro risque va flamber. Une très mauvaise nouvelle pour les nombreuses stations de sport d’hiver des Alpes suisses, où la saison bat son plein.

• Tensions dans l’immobilier aux frontières de la suisse

Les grands gagnants sont les frontaliers. Ceux qui travaillent en Suisse et vivent en France et dont le pouvoir d’achat va être automatiquement boosté. L’immobilier des départements français voisins de la Suisse, qui subit déjà une importante pression de la part des acheteurs venus de Suisse, devrait en profiter.

Le Figaro.fr, le 15 janvier 2015

La Banque nationale a peu de temps pour convaincre Par François Schaller

VENDREDI, 16.01.2015 AGEFI SUISSELes deux éléments nouveaux évoqués en conférence de presse sont la baisse du pétrole et la hausse du dollar. Le second laisse tout d’un coup penser que nous sommes entrés dans une phase dans laquelle la devise américaine serait devenue plus importante que l’euro pour l’économie suisse. Il n’est pas certain toutefois qui la BNS soit au clair à ce sujet. Ce qui s’est passé hier laisse plutôt penser qu’elle a choisi d’abandonner le plancher pour laisser agir le marché pendant un certain temps avant d’éventuellement refixer plus tard une autre limite (tenant mieux compte du dollar).

Ce revirement donne raison à celles et ceux qui ont proclamé depuis 2011, certains jusqu’à récemment, que la stratégie du plancher n’était pas tenable. D’autres ajoutant que les taux négatifs eussent représenté d’emblée une meilleure solution. Ce n’est évidemment pas très positif du point de vue de la crédibilité de la Banque nationale. A moins que les faits lui donnent raison assez vite, par rapport aux effets refuge monétaire et de spéculation en particulier, qui auraient le bon goût de ne pas interférer trop brutalement ou durablement.

En tout état de cause, et à propos de crédibilité également: la direction de la BNS fait preuve d’un sens de l’indépendance et d’un courage remarquables. Sachant que le surcoût monétaire des exportations a déjà atteint 30% dans la journée, et qu’elle a osé dire que l’industrie avait eu le temps de faire les ajustements structurels nécessaires depuis trois ans. Les protestations les plus vives, les plus acerbes, ne vont probablement pas cesser pendant une période qui semblera interminable.

Si elle réussit son affaire, c’est de génie dont il faudra parler.