RSS - Articles

RSS - Articles NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

A PROPOS Par Bruno Bertez

La chute des occasions rentables d’investir, la baisse tendancielle du taux de profit, les taux d’intérêt nuls, tout cela recouvre une même réalité inquiétante.

Cette réalité est que le Système a du mal à poursuivre sa route, voire à se reproduire.

La thèse de Marx et de Lénine, est que, face à ce problème de système qui rencontre ses limites, alors on fuit dans l’impérialisme et le bellicisme.

Je crois à cette évolution , je crois à ce risque, mais à l’inverse des Marxistes, je pense que ce n’est pas une fatalité, ce n’est pas une Loi de l’Histoire.

Le problème est que le capitalisme se pervertit, il refuse ses propres lois car elles sont dures. Normalement ce qui est dépassé, inefficace, archaique doit être détruit et remplacé par du neuf plus adapté et plus productif socialement.

Hélas la collusion, le corporatisme et le système cooptatif refusent les destructions de ce qui est dépassé. Le capital refuse la discipline qui lui permet de rester légitime.

il s’ensuit une accumulation et même une suraccumulation de capital dépassé, archaique qui prétend survivre au dépens du reste de l’économie. C’est un capital gaspilleur des ressources sociales, il pèse sur la productivité et les revenus. Les politiciens type Montebourg et les Banques créent de la monnaie et du crédit pour maintenir en vie ce capital.

La lutte pour le profit qui en découle se traduit par la baisse tendancielle, la surproduction, la perte de compétitivité, le chômage etc

Il y bien suraccumulation, mais ce n’est pas une loi du capitalisme, c’est la déviation perverse d’un capitalisme qui refuse le progrès et la discipline de l’efficacité. Le refus de la discipline, le refus de la destruction régénératrice. C’est l’essence de la sociale-démocratie! On chante la gloire de la modernité et du progrès mais on refuse le négatif qui en découle, à savoir la destruction de ce qui est périmé et inadapté à la modernité!

On le voit dans l’attitude face au chÔmage, on voudrait l’investissement qui permet de produire plus avec moins de travailleurs, mais on refuse que les travailleurs soient licenciés. Et bien sur, on souhaite l’investissement qui permet la modernisation, mais on confisque le profit qui permettrait de la financer et on oblige à conserver les sureffectifs. Ah les gribouilles.

//////////////////////////////////////////////////////

Trop, c’est trop…Par Pierre Leconte

Parce que: 1/entretenir au maximum l’illusion monétaire, qui ne gonfle artificiellement que les prix des actifs boursiers en détournant la liquidité de l’investissement productif, ainsi que le font les banques centrales actuelles, 2/ et reprendre par l’impôt massif le peu que les populations gagnent -quand elles ne sont pas en plus frappées par le chômage de masse et la chute des salaires (du fait d’une mondialisation anarchique)-, ce qui les empêche de consommer et donc d’entretenir la croissance économique, ainsi que le font les gouvernements actuels au nom de l’ « austérité » (qui ne réduit pas les déficits publics mais les augmente), constituent les deux tares principales du Système monétaire et économique occidental et japonais actuel, dont la fragilité ne fait que s’aggraver en dépit des apparences trompeuses.

Il en résulte que la « valeur » de la plupart des actifs financiers n’a jamais été aussi coupée de l’économie réelle, parce que leurs prix ne sont plus fixés par des marchés libres mais par les interventions de planification monétaire dirigiste des banques centrales, ce qui évidemment ne pourra pas durer toujours.

Tout simplement parce que les banques centrales devront un jour commencer la réduction de leurs bilans hypertrophiés en cessant leurs politiques monétaires ultra keynésiennes (QE, ZIRP, dévaluations compétitives, etc.) qui ne relancent pas l’inflation mais entretiennent la déflation. Dans la mesure où la liquidité virtuelle supplémentaire, que l’on constate via l’augmentation de la base monétaire, reste dans la « trappe à liquidité » (c.a.d. dans les réserves des banques privées auprès des banques centrales ou dans les marchés d’actions), ce qui accroit la rareté de collatéraux disponibles pour le crédit. D’où la double chute DÉFLATIONNISTE de la vitesse de circulation de la monnaie et du multiplicateur de crédit. Les exemples des USA et surtout du Japon montrant ce qui attend la zone euro à cet égard.

–

Échec de l’Abenomics:

http://uk.businessinsider.com/japan-february-2015-inflation-abenomics-2015-3?r=US

—————-

Gros problèmes de collatéraux de crédit en zone euro (qui feront à terme échouer le QE de Draghi à relancer les économies et l’inflation européennes):

–

http://www.zerohedge.com/news/2015-03-27/euro-basis-swaps-keep-diving

–

–

–

http://www.newsmax.com/Finance/Personal-Finance/Minerd-easing-living-standards/2015/03/26/id/634704/

–

Actuellement, l’éventualité d’un relèvement de son taux à court terme par la Federal Reserve obsède les acteurs des marchés, alors que la faiblesse de l’économie US ne pourrait pas l’absorber sans dégâts supplémentaires et que la hausse du dollar US a déjà exercé un effet de resserrement plus que suffisant pour éviter tout dérapage inflationniste, ce qui rend ledit relèvement peu probable (sauf en fin d’année 2015 s’il y avait une amélioration notable de la conjoncture aux USA, ce dont on ne prend pas le chemin, ou bien si les banques privées US -dont les profits chutent- en avaient vraiment besoin pour améliorer leurs bilans, étant donné que la Federal Reserve n’agit que pour le profit des banques « too big to fail » et non pas pour Main Street).

–

–

–

–

http://www.newsmax.com/Finance/Economy/durable-goods-economy-growth-products/2015/03/25/id/634367/

–

–

Nous restons investis en totalité en dollar US mais avec des protections contre sa possible correction temporaire à la baisse (tant que le support vers 1,0460 euro/dollar n’aura pas été cassé à la baisse ou bien que l’euro/dollar US ne sera pas remonté vers 1,20, l’un des deux niveaux auquel nous nous séparerions desdites protections), puisque personne ne sait si l’on va à court terme vers un rally de l’euro/dollar US ou vers sa rechute, acheteurs d’obligations d’État US en dollar US -position que nous avons réduite cette semaine- (via le TLT et le TMF principalement), les seules qui rapportent encore un intérêt substantiel dans une monnaie actuellement forte tout en offrant une assurance contre un éventuel krach boursier, sans position sur les indices boursiers à l’exception de l’achat modéré d’un ETF short sur les actions US effectué cette semaine – via le SPXS – Direxion Daily S&P 500 Bear 3x Shares NYSE- (les marchés US, européens et asiatiques d’actions ayant entamé une correction à la baisse qui pourrait prendre de l’ampleur si le DJIA cassait 17.000), sans position sur l’or (ayant couvert vers 1.180 USD l’once notre petite position short -sans pour autant aller long-), ni autre métal ou matière première, le scénario global déflationniste et récessionniste conservant notre faveur et justifiant une approche conservatrice la moins risquée possible sur des marchés d’actions très surévalués.

–

–

–

–

http://globaleconomicanalysis.blogspot.ch/2015/03/snb-warns-of-temporary-deflation.html

–

–

La plupart des grandes actions US font du sur-place depuis plusieurs mois, la cassure du support vers 17.000 sur le DJIA signalerait une accélération de leur chute (selon graphique ci-dessous de Rambus Chartology):

–

Depuis le début 2014, le ratio obligations d’État US contre actions US remonte, ce qui justifie une stratégie long obligations US (TLT ou TMF) / neutre -voire short- actions US (DJIA ou S&P500):

–

Les indices biotechnologie US, chinois et DAX allemand ont atteint des sommets à partir desquels ils devraient rechuter:

Important:

http://blog.kimblechartingsolutions.com/2015/03/topping-patterns-in-the-hottest-of-the-hot/

–

—————————-

Une bonne explication du QE et pourquoi il est déflationniste:

Par:

—————————

http://www.newsmax.com/Finance/StreetTalk/Yardeni-central-bank-money-deflation/2015/03/23/id/631884/

–

IMPORTANT

LA solution pour sortir la zone euro et toute l’Europe de la crise ce n’est pas le QE de Draghi c’est la Réforme Monétaire organisant le retour aux monnaies nationales avec le maintien temporaire d’une monnaie commune:

http://www.latribune.fr/opinions/tribunes/passer-de-la-monnaie-unique-a-la-monnaie-commune-462789.html

SOURCE ET REMERCIEMENTS:FORUM MONETAIRE DE GENEVE

http://www.forum-monetaire.com/trop-cest-trop/

Institut des libertés 25/3/15

Quand les marchés ne vivent plus que dans une logique de flux où le seul argument consiste à acheter des actions puisque « les obligations d’Etat ne rapportent plus rien », il faut être très attentif.

La recherche panique de rendement pousse aujourd’hui de nombreux investisseurs à ne plus regarder les niveaux de valorisation des sociétés, ni les risques qu’ils prennent. Les compagnies d’assurance allemandes sont dans ce cas. Elles ont garanti à leurs souscripteurs de contrats d’assurance vie des rendements autour de 3,5% alors que les obligations domestiques de leur pays ne rapportent plus que du 0,20%. Elles sont dans une situation très difficile. Pour une fois, le régulateur français avait interdit aux compagnies françaises de proposer de telles garanties à leurs clients.

Tout le monde est d’accord pour dire que la politique monétaire de la BCE (le fameux QE) aura peu d’effet sur l’économie réelle, car créer plus de monnaie n’a jamais créé la moindre richesse supplémentaire. Personne n’a encore démontré le lien entre l’achat d’obligations d’Etat par la BCE avec une entreprise qui se trouve en Sicile et qui a besoin d’emprunter de l’argent à sa banque pour financer des investissements.

Tout le monde sait très bien qu’une baisse des taux n’a jamais relancé une économie. Quand ils deviennent négatifs, au contraire, ils ont pour effet de créer des bulles sur des classes d’actif comme les actions, l’immobilier, les œuvres d’art . Cela ne profite pour l’essentiel qu’à ceux qui détiennent déjà des actifs et ne fait qu’accroitre un peu plus les inégalités entre les patrimoines.

Tout le monde a enfin compris que la BCE n’avait pas encore sauvé l’intégration européenne comme le montre la situation de la Grèce. Elle est en train de revenir à la réalité. En attendant, les obligations grecques rapportent du 11% et le paiement des retraites et des salaires est menacé à partir du 15 avril.

Tout cela explique que les indices continuent de battre des records. Après le CAC 40 qui avait franchi le cap des 5000, c’est au tour du DAX cette semaine de passer au dessus de 12 000. Au Japon, l’indice Nikkei est au plus haut depuis quinze ans.

Pendant ce temps, le Bund allemand rapporte du 0,18%, l’OAT français du 0,44%. Les taux de l’Espagne (1,20%) et de l’Italie (1,245%) sont aussi orientés à la baisse.

Il existe néanmoins quelques signes favorables.

En Allemagne la nouvelle politique de hausse des salaires a été sanctifiée pour la première fois par la Bundesbank. Le Japon se prépare aussi à effectuer des hausses salariales. Toyota a proposé de les augmenter de 3,2% ce qui serait la plus forte hausse depuis 2002.

En France les marges des sociétés industrielles se redressent grâce au fameux « alignement des planètes » (Taux, Euro, Pétrole). En revanche la production industrielle ne progresse pas

Il y a des réservoirs de liquidités qui ont été accumulés sur des actifs à rendement négatifs qui vont se déverser en vagues successives sur les marchés actions.

L’OCDE a relevé ses prévisions de croissance à 1,4% en 2015 et 2% en 2016. N’oublions jamais quand on prend connaissance de ces chiffres qu’ils reposent sur la notion de Produit Intérieur Brut (PIB) qui a été inventé par les fonctionnaires pour justifier en permanence de l’augmentation du poids de l’Etat dans l’économie.

La France chante toujours « l’internationale »…

Le nouveau secrétaire général de la CGT vient de réclamer la semaine de 32 heures. On croit rêver, au moment où la Suisse passe dans certains cas à 45 heures pour préserver la compétitivité de ses entreprises. Il faut dire que la Suisse n’a jamais été une économie gérée par des économistes.

Grace au syndicat des dockers il n’y a plus aucun port français compétitif, alors que nous avons la plus grande façade maritime d’Europe. Grace au syndicat du Livre les imprimeurs français ne peuvent pas être compétitifs. Encore un petit effort et la CGT aura irrémédiablement tué tout ce qui reste d’industrie dans notre pays. Après avoir eu longtemps à lutter contre les entreprises allemandes, les industriels français doivent maintenant se battre contre les espagnols…

Parmi les mesures fiscales idéologiques prise par les gouvernements de François Hollande la taxe sur les dividendes instaurée en 2012 pourrait être bientôt considérée comme contraire aux directives européennes. Elle est avant tout pénalisante pour l’entrepreneur…

Prudence sur le marché américain

Aux Etats Unis, le dernier Comité de politique monétaire n’a rien apporté de nouveau. Janet Yellen présidente de la Fed a certes retiré le mot « patience » de son communiqué mais on ne sait toujours pas à quel moment se produira le prochain relèvement des taux,

juin ou septembre. Son discours a été ambigu dans la grande tradition de la Fed. « Si vous avez compris ce que j’ai voulu dire c’est probablement que je me suis mal exprimé » aimait dire Alan Greenspan ancien président de la Fed…

L’économie américaine doit être suffisamment solide pour permettre une normalisation des taux d’intérêts.

Les sociétés européennes et asiatiques qui réalisent une partie importante de leur chiffre d’affaires aux Etats Unis vont en profiter.

Dans les rebalancements qui ont régulièrement lieu dans les indices il faut noter qu’au sein du Dow Jones Goldman Sachs pèse maintenant 9% de l’indice et Peugeot réintègre le CAC 40.

Les Chemins de fer vont connaître une très forte expansion

En France on s’intéresse aux dossiers industriels au moment d’OPA spectaculaires très médiatisées comme l’a été celle de General Electric sur les activités énergie d’Alstom.

Dans des secteurs matures comme celui des chemins de fer il serait pourtant intéressant pour nos penseurs étatiques en matière de politique industrielle de regarder la réalité. Alstom, notre champion national n’est pas sorti d’affaires.

Au Japon, l’industrie des chemins de fer est un pôle de développement très important qui entend utiliser la baisse du Yen comme argument commercial. Les sociétés se répartissent en quatre groupes :

1/ Les sept sociétés issues de la privatisation de Japan National Railway. Les plus importantes sontJR Central qui exploite le Shinkansen entre Tokyo et Osaka, JR West et JR East.

2/ Les opérateurs de métro contrôlés par les gouvernements locaux comme Keikyu qui gère la liaison Tokyo-Haneda Airport.

3/ Les seize compagnies qui ont pour objectif d’apporter des clients aux grandes chaines de magasins comme Seibu Holdings, Keio et Tobu Railway.

4/ La centaine de sociétés privées ou semi privées qui sont de plus petite taille comme

Tokyu Corporation, (Tokyo), Hankyyu Hanshin (Kansai), Kintetsu Corp ( Osaka), Odakyu Electric Railway (Tokyo et Nagoya), Keihin Electric Express Railway (Tokyo), Keisei Electric Railway(Tokyo), Nankai Electric Railway ( Osaka)

Pour se développer en Europe la société Hitachi vient d’ailleurs de racheter en Italie à Finmeccanica toutes ses filiales ferroviaires, Ansaldo Breda and Ansaldo STS.

En Chine, le kilométrage de train à grande vitesse est désormais plus important en Chine (10 000km) qu’en Europe (6200km). Les deux premiers équipementiers CSR et CNR viennent de fusionner pour créer un concurrent redoutable pour Bombardier (Canada), Siemens (Allemagne), Alstom (France) et même Kawasaki au Japon.

CSR Corp fabrique des locomotives. locomotives, voituresn°1/JV avec GE). Hollysys qui fabrique des systèmes de contrôle très compétitifs se développe beaucoup en Asie et au Moyen Orient.

L’agressivité commerciale de la Chine va être forte au cours des années qui viennent comme le montrent les acquisitions de grandes marques européennes (Pirelli par Chem China cette semaine ) et les derniers succès remportés. Aux Etats Unis, CNR vient de remporter un petit contrat de 567M$ à Boston devançant son concurrent canadien Bombardier. En Afrique, au Nigeria, China Railway Construction Corp vient de remporter son plus gros contrat à l’étranger d’un montant de 12 Md$ net portant sur 1400 km de train à grande vitesse.

Aux Etats Unis, Warren Buffett le légendaire patron de Berkshire Hathaway en rachetant Burlington Northern Santa Fe avait bien compris tout le potentiel de développement du secteur ferroviaire quand il est bien géré. Les autres sociétés de l’univers d’investissement américain sont : CSX Corp, Norfolk Southern, Union Pacific, Norfolk Southern, Kansas City Southern. Comme la demande devrait doubler d’ici 2035 le secteur est régulièrement agité de rumeurs d’OPA.

La prochaine étape sera celle du train subsonique qui devrait être lancé par Elon Musk le patron deTesla. Il reliera Los Angeles à San Francisco en 30 minutes en faisant circuler des rames dans des tubes qui fonctionneront comme les anciens réseaux pneumatiques qui reliaient les bureaux de poste en France !

En France, la situation d’ Alstom est précaire car son activité ferroviaire n’a pas été reprise par GE. La société vient de lancer le tramway de Dubai censé lui servir de vitrine commerciale pour tout le Moyen Orient. Dans le domaine des tramways, les parts de marché par constructeur s’établissent de la façon suivante: Bombardier 35%, Alstom Transport 27%, Siemens MCL 22,3%, Ansaldo Breda Firema qui vient d’être racheté par les japonais 5,1%, CAF (Espagne), 3,8%, Stadler (Suisse) 2,7%, autres 4,1%. La bataille sera rude pour être compétitif par rapport à l’Asie et ses puissants moyens de financement d’infrastructures.

Pour le métro, le pays où la France pourrait décrocher des contrats est l’Inde où Thalès est associé avec Larsen &Toubro sur le métro Hyderabad.

Plusieurs sociétés non cotées ont également des chances de remporter des contrats comme Keolis(=SNCF), Systra (= SNCF + RATP) et Railtech (= Alstom). De l’extérieur on a du mal à comprendre comment un assemblage de sociétés avec des agendas forcément différents peuvent être compétitifs et efficaces sur les marchés internationaux. A suivre…

http://institutdeslibertes.org/la-logique-de-flux-prime-sur-la-realite-economique/

La patronne de la FED :

L’argent liquide n’est pas une réserve de valeur

Par Tyler Durden – Le 27 mars 2015 – Source zerohedge

AVERTISSEMENT OU DÉRAPAGE INVOLONTAIRE ?

Après que Alan Greenspan s’est confessé :

L’or est une monnaie. Il est encore, de toute évidence, une monnaie de premier ordre. Aucune monnaie fiduciaire, pas même le dollar, ne peut l’égaler

nous avons trouvé remarquable que pendant la séance de questions qui a suivi son discours d’aujourd’hui, Janet Yellen, lorsqu’on l’ interroge sur les taux négatifs, a admis :

le cash n’est pas une réserve de valeur très pratique

allusion à peine voilée à l’hélicoptère de Bernanke et affirmation qu’il n’y aura jamais de déflation aux États-Unis.

L’expert de CNBC Business News network, Rick Santelli résume tout ça parfaitement …

La déflation est clairement le croque-mitaine… La seule chose qui permettrait de sauver la classe moyenne est la baisse des prix.

Alors, si les réserves liquides ne permettent pas de stocker de la valeur… qu’est-ce qui le fera ? Les biotechs ? Comme l’explique Rick Santelli… c’est la chose la plus effrayante qu’elle ait jamais dite…

Traduit par jj, relu par Diane pour le Saker Francophone

http://lesakerfrancophone.net/la-patronne-de-la-fed-largent-liquide-nest-pas-une-reserve-de-valeur/

Un dernier regard sur l’économie réelle avant qu’elle n’implose – Partie 3

Par Brandon Smith – Le 18 mars 2015 – Source www.altmarket.com

Partie 1.

Partie 2.

Dans les épisodes précédents de cette série, nous avons discuté des impacts cachés et souvent inexprimés de la crise au sein du marché de l’emploi, ainsi qu’au niveau des dettes personnelles. La première conséquence est un effondrement de la demande des consommateurs en général, quelque chose dont nous sommes en ce moment même témoins dans l’image globale de la situation financière dans le monde entier. Le manque de production réelle et le manque de possibilités d’emplois durables entraîne un manque d’épargne, une sur-dépendance par rapport à la dette et au système de santé, la destruction de la base entrepreneuriale, une représentation malhonnête du produit intérieur brut, et, finalement, un système économique dépourvu d’intégrité structurelle – une coquille vide pour un système vulnérable au moindre choc.

Ce manque d’intégrité et de stabilité structurelle est caché au grand public tout à fait délibérément par voie de création monétaire de la banque centrale, qui autorise les dépenses du gouvernement sous forme d’une dette publique. En plus, celle-ci est de plus comptée dans le PIB, malgré le fait que ce n’est PAS de la vraie production (la création de la dette est une négation de la vraie production et historiquement, cela se traduit par une dégradation de l’économie globale ainsi que du pouvoir d’achat monétaire, plutôt que par des progrès). Les dépenses du gouvernement sous forme de dette déguisent également l’état réel de la pauvreté dans un système par l’aide sociale et des aides financières diverses. La pauvreté des États-Unis atteint des niveaux records, dépassant les records précédents établis il y a 50 ans sous l’administration de Lyndon Johnson. La hausse record de la pauvreté a également eu lieu, malgré 50 années de la prétendue guerre contre la pauvreté, un changement vers le socialisme à l’américaine qui est une continuation des politiques lancées par Franklin D. Roosevelt, le New Deal.

Le passage à un état construit autour de l’aide-sociale est la raison exacte pour laquelle, malgré la pauvreté record et un véritable taux de chômage à 23%, nous ne voyons pas encore aux États-Unis de queues pour la soupe populaire et une indigence généralisée, visible pendant la Grande Dépression. Aujourd’hui, les cartes EBT [carte de crédit pour acheter de la nourriture ou tirer de l’argent au distributeur, NdT] et autres programmes d’aide sociale cachent ces soupes populaires modernes hors de notre vue. Il convient de noter que ces 20% des ménages américains désormais aux bons alimentaires contribuent techniquement au PIB. Cela parce que les statistiques gouvernementales ne font aucune distinction entre une consommation d’épicerie normale et celle créée artificiellement par l’aide sociale basée sur la dette publique.

Ce troisième volet de notre série économique sera le plus difficile. Nous allons examiner la question de la dette publique, y compris la façon dont elle est camouflée au public et comment cette dette est le signal d’une implosion à venir dans notre structure globale. La dette nationale est peut-être l’un des domaines les plus manipulés de l’économie, et les mécanismes cachant ce que notre pays doit vraiment aux créanciers étrangers et aux banques centrales sont nombreux. Je crois que ce tableau confus de désinformation vise à décourager les Américains moyens de rechercher les faits. Voici les faits tout de même, pour ceux qui ont la patience …

Tout d’abord, il est important de démystifier les mensonges ordinaires entourant ce qui constitue la dette nationale.

La dette nationale officielle à ce jour, en 2015, est de plus de 18 000 milliards de dollars. Cela signifie que, sous Barack Obama et avec l’aide de la Réserve fédérale privée, la dette américaine a presque doublé depuis 2008 – quel exploit, dans un délai de sept ans seulement. Mais cela ne donne pas la vision d’ensemble.

Les chiffres officiels du PIB publiés pour la consommation grand public ne comprennent PAS les passifs annuels générés par des programmes tels que la Sécurité sociale et Medicare. Ces passifs sont voilés par les efforts duCongressional Budget Office (CBO), qui rend compte de ce qu’il appelle de ladette plutôt qu’un vrai déficit budgétaire. Grâce aux efforts des économistes comme Laurence Kotlikoff de l’Université de Boston, Alan J. Auerbach et Jagadeesh Gokhale, la compréhension de l’écart fiscal (la différence entre les obligations financières [les dépenses] prévues de notre gouvernement et la valeur actuelle de tous les impôts futurs prévus et d’autres recettes) s’accroît lentement mais sûrement dans les cercles d’informations grand public.

La dette créée par le déficit budgétaire augmente, par exemple, en raison du programme de sécurité sociale – puisque le gouvernement impose la population pour la sécurité sociale, mais utilise cet argent fiscal pour financer d’autres programmes ou pour rembourser d’autres dettes. En d’autres termes, le gouvernement recueille des taxes avec la promesse de les rembourser à l’avenir par le biais de la sécurité sociale, mais il dépense cet argent au lieu de le garder pour son utilisation prévue.

Les coûts de ces engagements non capitalisés au sein des programmes comme la sécurité sociale et Medicare s’accumulent, alors que le gouvernement se contente d’adopter un comportement attentiste au lieu de changer de politique pour couvrir les coûts. Cette accumulation se reflète dans les analyses des scenarii financiers alternatifs, que le COB publiait chaque année et qu’il a cessé de faire en 2013. Voici une présentation de ces AFS par la branche de Saint-Louis de la Réserve fédérale. Prenez note que la foule rit à l’idée que le gouvernement continue des politiques économiquesvolontaristes afin d’éviter de gérer les obligations sur la dette actuelle, mais c’est exactement ce qui s’est passé au cours des dernières années.

Utilisant le rapport AFS, Kotlikoff et d’autres économistes plus honnêtes estiment que la dette nationale américaine réelle est d’environ 205 000 millions de dollars.

Lorsque l’exposition de ces chiffres a commencé à prendre racine dans les médias dominants, les experts de ces médias et les propagandistes officiels ont mis en branle une campagne pour détourner la perception du public, affirmant que la grande majorité de cette dette était en fait une dette à venir,à payer au cours des 70 prochaines années ou plus et que, par conséquent, elle n’était pas une préoccupation importante concernant la dette actuelle. Alors que certaines estimations de la dette nationale comprennent des projections futures de passif non capitalisé dans certains secteurs, à long terme, l’argument fondamental des maîtres de la propagande est en fait un travestissement malhonnête des faits.

Selon les calculs d’économistes comme Chris Cox et Bill Archer, le passif non capitalisé ajoute environ 8 000 milliards de dollars à la dette totale par an. Ce sont 8 000 milliards de dollars par an non comptabilisés dans les statistiques officielles de la dette nationale. Pour l’exercice clos au 31 décembre 2011, la charge annuelle cumulée de Medicare et de la sécurité sociale était de 7 000 milliards de dollars.

L’analyse de Kotlikoff montre que cette accumulation annuelle de dette cachée aboutit à un total actuel de 205 000 milliards de dollars. Ce montant n’est pas le passif accumulé à venir pour toutes les années futures non capitalisées. C’est la valeur actuelle des engagements non provisionnés, comptabilisés à ce jour.

Comment les États-Unis couvrent-ils actuellement ces obligations massives en plus des coûts budgétaires existants déjà comptabilisés? Ils ne le font pas.

Les taxes collectées chaque année, de l’ordre de 3 700 milliards de dollars, sont loin d’être suffisantes pour couvrir le montant, et aucun montant d’impôts futurs ne colmatera la brèche. C’est pourquoi la Commission Grace, mise en place lors de la présidence de Ronald Reagan, a constaté que pas un seul centime de vos impôts perçus par l’Internal Revenue Service [Service des impôts aux USA, NdT] ne va vers le financement des programmes gouvernementaux actuels. En fait, tous les nouveaux impôts sont utilisés pour payer les intérêts toujours plus élevés sur les dettes actuelles.

Pour ceux qui soutiennent que l’augmentation de la fiscalité est le remède, plus de 102 millions de personnes sont au chômage aux États-Unis aujourd’hui. Selon le Bureau of Labor Statistics et la Current Population Survey (CPS), 148 millions sont employés; environ 20% d’entre eux sont considérés comme des travailleurs à temps partiel (environ 30 millions de personnes). Environ 16 millions de travailleurs à temps plein sont employés par l’État et les collectivités locales (ce qui signifie qu’ils sont un drain qui vidange le système, qu’ils le sachent ou non). Seulement 43% de tous les ménages américains sont considérés comme classe moyenne, la partie du public d’où la plupart des impôts sont tirées. Dans le meilleur des cas, nous avons environ 120 millions de personnes qui paient la majorité des taxes pour rembourser les dettes américaines, tandis que presque autant viennent peser sur cette dette au travers des programmes de sécurité sociale ou sont susceptibles de s’y ajouter dans un proche avenir, s’ils ne trouvent pas de travail en raison du taux de chômage élevé que personne à la BLS ne veut reconnaître.

En regardant la réalité, on trouve une classe moyenne qui diminue rapidement et qui paie pour une classe à protéger toujours plus grande. Faites le calcul, et une personne honnête admettra que peu importe de combien les impôts augmentent, ils ne pourront jamais compenser le manque de contribuables solvables.

Un autre argument malhonnête donné pour cacher les préoccupations sur la dette nationale est le mensonge que la valeur nette domestique (richesse privée) aux États-Unis dépasse de loin nos dettes, ce qui annule en quelque sorte la question. Celle-ci est calculée en utilisant les actifs intérieurs bruts, public et privé. Il est intéressant, cependant, de constater que cette valeur nette considère le capital dette comme un actif, tout comme le PIB compte la création de dette comme de la production. Le capital dette est du capital que les entreprises et les gouvernements se constituent en empruntant. Ce capital (la dette) est alors considéré comme un actif dans la valeur nette domestique.

Oui, c’est vrai, les dettes privées et nationales sont des actifs. Et la majorité des économistes estiment que ces dettes (euh… ces actifs) compensent nos dettes existantes. C’est la licorne, le pays imaginaire, ou les bisounours des économistes. C’est vraiment une chose magnifique à contempler.

Ironiquement, le capital dette, comme la dette nationale officielle, ne comprend pas le passif non capitalisé. Si elle le faisait, les têtes pensantes traditionnelles pouvaient bénéficier d’une offre encore plus vaste d’actifs (dettes) qui compensent nos passifs.

Cette situation est clairement insoutenable. Les seules personnes qui semblent faire valoir que c’est durable sont des agents de désinformation qui ont quelque chose à y gagner (faveurs du gouvernement et rémunérations) et des copains du gouvernement avec quelque chose à perdre (la confiance du public et leurs positions de petits chefs).

Avec des investissements globaux constants en bons du Trésor dans certaines banques centrales étrangères, et en diminution dans d’autres, les seules autres options sont de faire tourner la planche à billet indéfiniment et monter à des niveaux toujours plus élevés, ou faire défaut. Pendant des décennies, la Réserve fédérale a imprimé afin de garder le jeu à flot, et le public américain n’a pu avoir aucune idée de la quantité de monnaie fiduciaire et de dettes que cette institution privée a escamotées dans le processus. Certainement, le montant de la dette que nous voyons juste au passif annuel non capitalisé, contribue à expliquer pourquoi le dollar a perdu 97% de son pouvoir d’achat depuis que la Fed a été créé. La couverture d’autant de dette à court terme nécessite un flux constant de monnaie fiduciaire, numérique et papier. Non seulement la dette RÉELLE menace notre cote de crédit en tant que nation, elle menace également la valeur et une foi totale dans le dollar.

Le petit aperçu des opérations de la Fed que nous avons eu lors de l’audit limité du TARP était suffisant pour justifier nos graves préoccupations, comme une vérification complète aboutirait probablement à l’exposition de la fraude totale sur la dette, l’abandon immédiat de l’investissement en bons du Trésor américain, et la destruction du dollar. Bien sûr, tout cela finira par arriver de toute façon…

Je vais expliquer pourquoi cela aura lieu plus tôt plus vite que prévu à travers la question des émissions d’obligations du Trésor et du dollar dans le quatrième épisode de cette série. Dans le cinquième épisode, je vais examiner les nombreuses raisons pour lesquelles un programme délibéré et destructif de bulles de dettes et de dévaluation monétaire bénéficie effectivement à certains financiers et élites internationales, qui aspirent à une mondialisation complète. Et dans la sixième et dernière tranche, je vais plonger dans des solutions pratiques – et les solutions pratiques seulement. En attendant, je voudrais que chacun considère ceci :

Aucune société ou culture n’a jamais réussi à se dégager de ses propres responsabilités financières pour les déverser sur les générations futures sans tomber en disgrâce historique. Pas une seule. Est-ce que quelqu’un de sensé peut sérieusement croire que les États-Unis peuvent échapper à cette réalité ?

Traduit par Hervé, relu par Diane et jj pour le Saker Francophone.

http://lesakerfrancophone.net/un-dernier-regard-sur-leconomie-reelle-avant-quelle-nimplose-partie-3/

La réorganisation du monde : vers la fin de l’argent liquide – Par Liliane Held-Khawam

MARS 24, 2015

Les enjeux qui se jouent loin des projecteurs risquent d’être encore plus déterminants pour l’avenir des citoyens que ne l’aurait été un conflit armé. La question stratégique -quasiment inconnue du grand public- est de savoir qui détiendra à l’avenir le pouvoir de la création de la monnaie et les rênes de la politique monétaire.

Les pouvoirs conférés par la création et la politique monétaires sont tellement étendus qu’ils entrent dans le cadre du pouvoir régalien ou seigneurial. Dans un Etat démocratique, c’est-à-dire où le peuple est le souverain, la Constitution prévoit que l’acte de battre monnaie revient exclusivement aux représentants de l’Etat avec des objectifs clairs d’intérêt public. Qu’une personne –ou un groupe de personnes- privée non représentant de l’Etat s’approprie ces pouvoirs et il est de facto le nouveau suzerain. Le peuple serait alors automatiquement condamné à l’asservissement.

Une monnaie privée massivement présente dans l’économie

Un Etat démocratique délègue à sa banque centrale le pouvoir exclusif de battre monnaie. Pourtant la majorité du peuple –y c une bonne partie des intellectuels- ne sait pas que par une politique passive et silencieuse cette mission d’Etat a été corrompue. Les gouvernants actuels ont laissé des groupes privés battre monnaie. Bien sûr que celle-ci est scripturale et non matérielle. Mais sa valeur est rigoureusement la même avec une couverture publique en cas de besoin de sauvetage.

Cette monnaie est évidemment illégale dans la mesure où elle n’est officiellement encadrée par aucune loi connue et que constitutionnellement, la banque centrale est supposée être la dépositaire exclusive de la création monétaire. Le conseil fédéral suisse reconnait le droit à tout citoyen de la refuser. Mais dans les faits, le ver est d’ores et déjà dans la pomme…

Plus troublant encore, cette monnaie « privée » se crée sans apports d’actifs de la part de la banque. Elle repose sur les dettes constituées par le client privé ou public. Cela signifie que la seule matérialité de cette monnaie provient du travail ou du patrimoine du citoyen avec un droit très réel de l’exproprier en cas d’impayés des intérêts… La banque – surtout ses propriétaires- s’enrichit donc par apports extérieurs sans en réalité offrir la moindre contrepartie publique ou privée. C’est le principe même de la suzeraineté.

Là aussi les « législateurs » gardent un silence pesant…

Les banques ont créé des sommes faramineuses inconnues

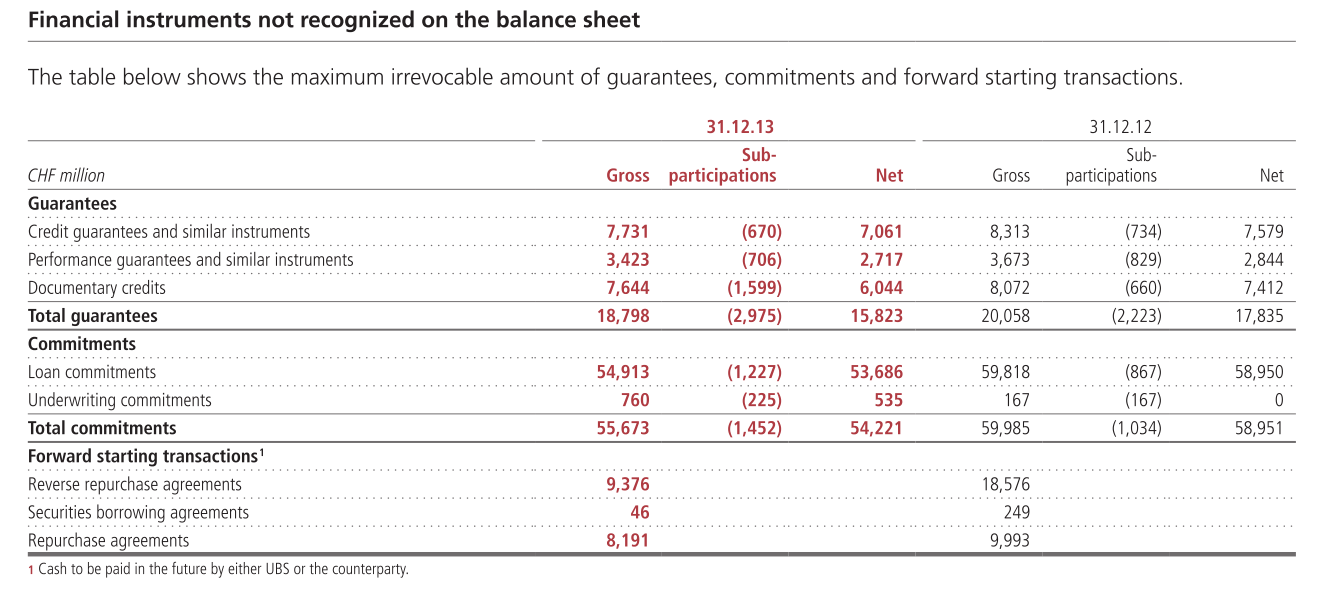

Au jour d’aujourd’hui, la masse monétaire privée car créée par des banques commerciales dépasse les 90% de la masse monétaire globale. En réalité, elle devrait être bien supérieure car les banques commerciales détiennent des sommes formidables «hors bilan».

La Banque de France comptabilisait 91 375,44 milliards d’euros en 2012 et 86 514.01 en 2013 de hors bilan pour les banques françaises. A titre comparatif, le bilan complet de la banque nationale suisse s’élève à 550 milliards…

Voici un exemple de hors-bilan reconnu par UBS pour l’année 2012-2013.

Si on devait s’intéresser à ces masses monétaires peu connues et peu répertoriées, on devrait bien sûr s’intéresser à la finance de l’ombre qui englobe de formidables volumes financiers de toute sorte de trafics criminels (voir à ce sujet l’excellent Jean-Daniel Gayraud).

Comment dès lors mesurer et contrôler les volumes hors bilan ? Le récent scandale de HSBC nous donne à penser que c’est probablement mission impossible.

Le scandale de HSBC Private banking : Un exemple parmi d’autres

Appelé à tort le Swissleaks, un dossier assez complet a été fait par le journal Le Monde :

« Longtemps basée à Hongkong, l’institution financière née du commerce de l’opium il y a 150 ans ne comptait que 30 000 employés en 1980. En 1998, ses effectifs avaient grimpé à 136 000, notamment après l’acquisition de Midland Bank, qui a ancré le groupe au Royaume-Uni. (…) Ce n’était qu’un début. Suit une décennie folle, entre 1998 et 2007, qui voit HSBC acheter des banques locales en Amérique latine, au Mexique, en Turquie, en France, aux Etats-Unis, en Suisse… Ses effectifs progresseront de 200 000 personnes en neuf ans. A son pic, HSBC employait 330 000 salariés. La crise de croissance était inévitable, d’autant que l’entreprise avait choisi d’avoir une structure très décentralisée…. »

A cette occasion, Zerohedge est revenu sur le comportement des banques. Dansun article de février 2015, on relève :

« For years, when banks have been caught laundering drug money, they have claimed that they did not know, that they were but victims of sneaky drug dealers and a few corrupt employees. Nothing could be further from the truth. The truth is that a considerable portion of the global banking system is explicitly dedicated to handling the enormous volume of cash produced daily by dope traffickers.

Contrary to popular opinion, it is not “demand” from the world’s population which creates the mind destroying drug trade. Rather, it is the world financial oligarchy, looking for massive profits and the destruction of the minds of the population it is determined to dominate, which organized the drug trade. The case of HSBC underscores that point. Serving as the central bank of this global apparatus, is HSBC.

La monnaie centrale :

De l’autre côté, une banque centrale a pour l’instant gardé la souveraineté sur la monnaie dite centrale. Celle-ci est constituée de 2 comptes portés au passif de son bilan. Celui :

a) du numéraire : billets et pièces en circulation. Les volumes financiers entrant dans cette catégorie sont ridicules en comparaison avec les bilans des banques commerciales.

b) des comptes courants des banques auprès de la banque centrale : Ce sont des avoirs à vue que les banques commerciales détiennent auprès de la banque centrale. Ces dépôts correspondent à une part obligatoire, une liée aux activités interbancaires et une qui découle de l’assouplissement quantitatif.

- Les réserves obligatoires : c’est une obligation légale qu’a toute banque commerciale de déposer auprès de sa banque centrale une réserve obligatoire (2% en Suisse) sur un compte qu’elle détient auprès de la banque centrale nationale. Ces dépôts peuvent être de la monnaie scripturale (créée par la banque elle-même), de titres de créances voire d’instruments du marché monétaire. Il faut simplement que ces avoirs aient une échéance inférieure à 2 ans.

- Avec l’assouplissement quantitatif pratiqué à haute dose par les banquiers centraux, on a vu les comptes courants des banques littéralement explosés. C’est par eux que le bilan d’une banque nationale suisse s’est multiplié par 5 en quelques années et ce sans lien aucun avec la réalité économique.

Que ces dépôts soient consécutifs à des emprunts contractés par la banque centrale auprès des banques commerciales ou par une création scripturale faite par la banque commerciale elle-même, ces liquidités engraissent encore plus le marché financier qui ne peut que s’en réjouir. Inutile de chercher cette monnaie centrale dans l’économie réelle et publique. Elle reste cantonner à des fins de financiarisation de la planète ….

Bref, ces sommes entrent dans le calcul de la masse monétaire centrale.

La monnaie centrale appelée « fuite » bancaire

Vu du côté de la banque commerciale, les numéraires et les réserves obligatoires de la monnaie centrale sont appelées « fuites ». Ce sont autant de contraintes dont elles voudront tôt ou tard se débarrasser. Pourquoi ?

Le numéraire présente un désagrément très peu appréciée du banquier privé qui peut même le considérer comme étant un facteur de coût. En effet, la banque est obligée de détenir à tout moment du numéraire pour répondre à la demande de retraits de ses clients. Les sommes immobilisées en numéraires correspondent à la part de marché de la banque.

Une banque peut se retrouver donc avec 13 ou 15% de ses dépôts « figés » en cash. On peut aisément comprendre que la banque qui a le droit de créer de la monnaie se sente restreinte par ce qu’elle considère comme une contrainte imposée par la banque centrale. De plus, le fait qu’elle soit physique limite les possibilités de spéculation et les effets de levier potentiels.

L’argent physique contrairement à la monnaie scripturale peut être retiré en tout temps du circuit intra et interbancaire. A l’heure où la confiance des clients est au plus bas envers leurs banques, les fonds propres des banques flirtent avec le zéro et où la monnaie scripturale omet la création nécessaire pour payer des frais et des intérêts, le numéraire nargue l’omnipotence des banquiers.

Last but not least, l’argent physique empêche le banquier de « retracer » les faits, gestes, déplacements,… de ses clients. Or, à l’heure du big data le banque d’hier est devenue LA principale banque d’informations à la valeur inestimable. Par conséquent, toutes les transactions générées en cash et donc hors du viseur du banquier sont dérangeantes voire inacceptables.

Quel avenir pour le numéraire ou le cash ?

Moins le peuple a confiance dans son système bancaire et plus il demande du cash. Il est dès lors bien évident qu’aucun représentant d’autorité politique ne se hasarderait aujourd’hui à promouvoir officiellement la suppression du numéraire. Toutefois, on constate dans les faits un forcing politique pour limiter l’emploi du cash.

En Suisse, la banque nationale affirme que le numéraire est utile et qu’il a un avenir. Mais cette même banque n’arrive pas à mettre sur le marché les nouveaux billets prévus et promis depuis longtemps.

En 2005, la Banque nationale suisse lance un concours en vue de la création d’une nouvelle série de billets de banque. En décembre 2008, le président de la banque nationale promet : « L’émission de la nouvelle série de billets de banque débutera à l’automne 2010 par le billet de 50 francs. »

Mais rien ne se passe…. L’actuel vice-président invoque des problèmes de sécurité pour justifier ce retard. En décembre 2013, il disait ceci : « La première coupure de la nouvelle série, qui est celle de 50 francs, pourra être émise au plus tôt en 2015. La date exacte d’émission sera communiquée dès que la production de cette coupure sera achevée »… Autant dire que nul ne sait quand ces nouvelles coupures arriveront…

Restrictions sur les retraits bancaires

C’est aussi pour des raisons de sécurité (terrorisme !) que le gouvernement français a annoncé entre autres une restriction supplémentaire sur les retraits qui ne peuvent plus dépasser les 1000 euros pour un résident et les 10’000 pour un non résident…

Mise à part la sécurisation des billets, le banquier central suisse va jusqu’à reprocher aux gens de mettre en danger sa politique monétaire en cas de retraits massifs. C’est tout de même sa politique monétaire qui a mis en place un système particulièrement inique qui ponctionne de manière régulière sous les traits de taux négatifs les retraites et autres épargnes pour financer ses gigantesques actifs à taux négatifs eux aussi…. En revanche, il paie volontiers les prêts avec l’argent des retraites aux marchés financiers AAA ou à la BCE…

Vers la disparition de l’argent physique?

Au vu de ce qui précède et compte tenu du pouvoir politique des financiers à Bruxelles et Francfort, on peut parier sur le fait que le peuple suisse risque d’attendre un moment encore ses nouveaux billets.

La question qui se pose à l’heure actuelle est la suivante : les autorités monétaires oseront-elles supprimer totalement les « fuites bancaires » par une restriction –voire suppression- encore plus drastique du numéraire ? Les banques centrales nationales auront-elles alors encore une raison d’être ?

Selon les réponses à ces deux questions, les banques commerciales auraient alors réussi la privatisation non plus de la monnaie mais de l’Etat lui-même et de la chose politique….

Catégories :Art de la guerre monétaire et économique, Au coeur de la création de richesse : l'Entreprise, Brèves de Trottoirs, Changes et Devises, Chinamerica, Commentaire de Marché, Douce France, Droit, propriété, propriété intellectuelle, Etats-Unis, Europe, Idées Courtes, Idées Fausses, L'Etat dans tous ses états, ses impots et Nous, l'hérésie keynésienne, Les Tribulations de la Kleptocratie, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mon Banquier est Central, Monétarisme, Propagande et Manipulation, Trappe à Dettes, Zero Hedge

Si la monnaie physique disparait tout les trafics illégaux disparaisse par la même occasion. Si qui ne me semble pas être a l’avantage des oligarques qui ne l’oublions pas sont des adeptes très consommateur de bakchich en espèce. 🙂 🙂 🙂

le blanchissement , le grand et vrai blanchissement ne se fait pas avec le cash, mais avec la possibilité de transit de l’argent d’un but du monde à l’autre, notamment par des sociétés créés pour ça (ex à panama) et avec de la monnaie virtuelle, le classique virement, quelques A-R et voilà, monnaie fraîche et blanche.

A reblogué ceci sur Le blog de Liliane Held-Khawamet a ajouté:

» (…) La thèse de Marx et de Lénine, est que, face à ce problème de système qui rencontre ses limites, alors on fuit dans l’impérialisme et le bellicisme.

Je crois à cette évolution , je crois à ce risque, mais à l’inverse des Marxistes, je pense que ce n’est pas une fatalité, ce n’est pas une Loi de l’Histoire. (…). » Bruno Bertez

Le but n’est pas la lutte contre les trafics de nos oligarques. Le but est le contrôle intégral des populations. Espionnés , fichés, implantation de puces (reconnu pat Attali chez Taddei) . Si vous êtes catégorisé « opposant », cad Résistant , votre puce sera bloquée et vous ne pourrez plus acheter un quignon de pain. ‘

http://www.politique-actu.com/actualite/partages-repartages-monde-epoque-premiere-deuxieme-guerres-mondiales-annie-lacroix-exceptionnel/1264944/

la dernière demi h avec les questions vaut le coup!

dimanche ai hésité entre ca et house of cards 3: les deux sont biens lol