Souverainiste Européen : antimondialiste raisonnable, antiislamiste raisonné, anticapitaliste financier mais pas trop et antisocialiste fabien mais pas assez….Libertarien par Idéal mais Etatiste par pragmatisme ! Cours Forrest cours !

"Nous vivons une époque nietzschéenne marqué du sceau de la volonté de puissance dans un monde qui ne veut croire qu’au messianisme religieux et marxiste !"

"Le Présent éclaire notre Passé pour mieux construire notre Futur !"

"Le sexe, la drogue et le rock and roll sont au jeune fou ce que les textes, le grog et les patates chaudes sont au vieux Sage"

" Mieux vaut une fin terrifiante qu’une terreur sans fin "

"Vous ne pouvez pas donner la force au faible en affaiblissant le fort… Vous ne pouvez pas aider le pauvre en ruinant le riche"

"Ce qui ne peut perdurer finira forcément par cesser"

"Celui qui a péché par la Dette doit périr dans la Dèche"

« L’Ultraliberalisme et le Néokeynésianisme sont les deux faces d’une même pièce : Une sorte d’immense farce tragico-comique »

Chronique des Matières Premières

Céréales, minerais ou pétrole, les ressources naturelles sont au cœur de l’économie. Chaque jour la chronique des matières premières décrypte les tendances de ces marchés souvent méconnus.

Leviathan 21

Regards sur la politique, l’économie et la finance sous l’angle de la privation croissante des libertés et de la progression du Leviathan.

patrimoine.store

Si vous cherchez des réponses sur comment gérer efficacement vos finances personnelles ou comment faire fructifier vos investissements, vous êtes au bon endroit.

Philippe Muray

Ce site a pour but de rassembler différents textes jusqu’à présent éparpillés et d’en faire découvrir d’autres. Le lecteur y trouvera de quoi apprécier un grand écrivain, de quoi regarder son époque en face, de quoi rire un peu…

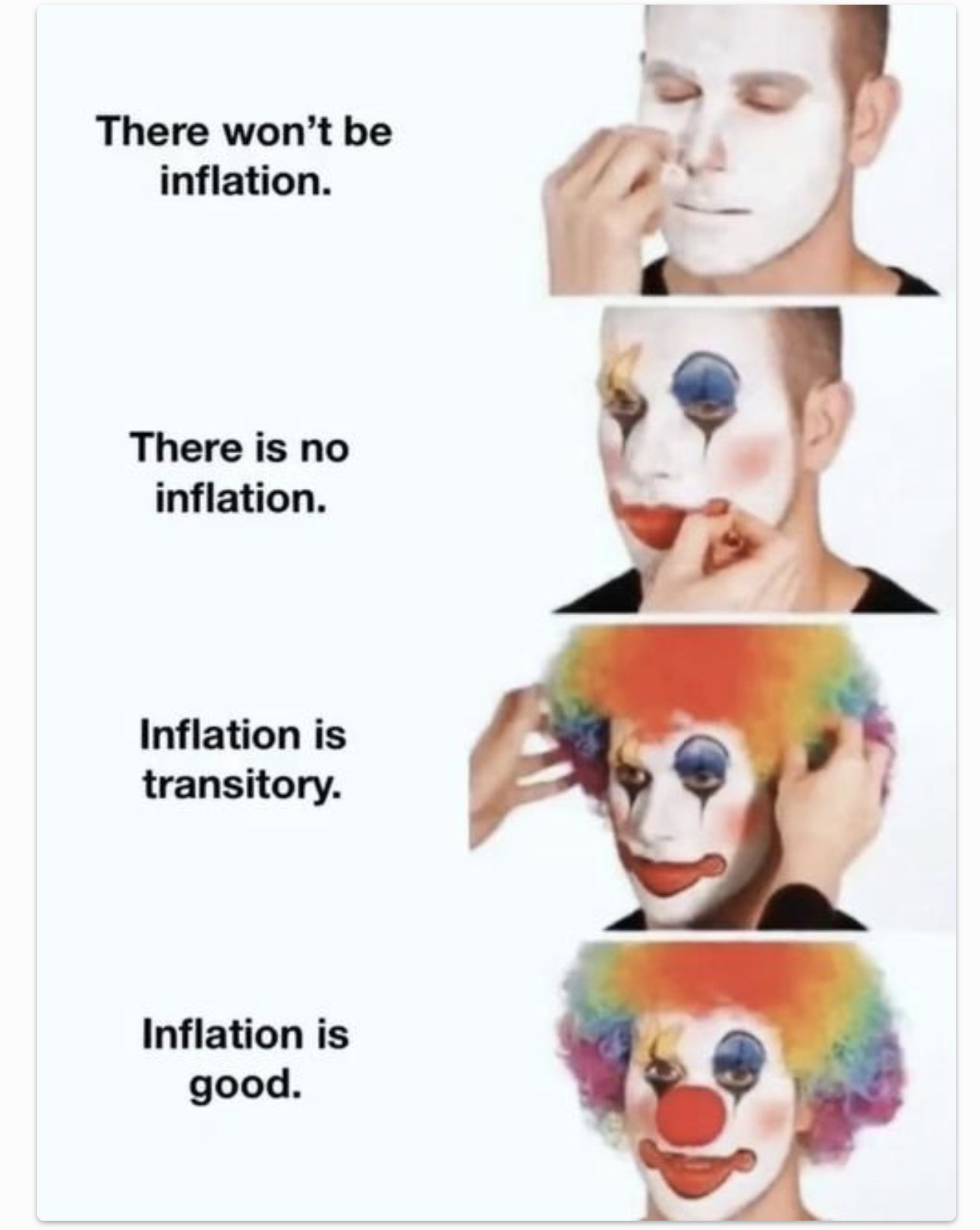

Yellen admet que l’inflation est sur le point d’exploser et que ce sera un “plus pour la société”/Changement climatique budgétaire et monétaire : vers l’inflation/Une banque en mode apocalyptique : L’inflation est sur le point d’exploser “laissant les économies mondiales sur une véritable bombe à retardement”

La semaine dernière, lorsque Biden a publié son budget de 6 000 milliards de dollars, nous avons demandé si c’était une blague que le budget de Biden ne connaisse qu’une inflation de 2,1 % en 2021 et 2022.

Avance rapide jusqu’à ce week-end, où Janet Yellen, secrétaire au Trésor et présidente de la Fed, a répondu à notre préoccupation rhétorique et, à la suite de la réunion des ministres des Finances du G7 à Londres, au cours de laquelle les nations les plus avancées du monde ont convenu d’imposer un taux d’imposition minimum de 15 % pour les sociétés (avec des dispositions d’application nulles), a déclaré que, contrairement au budget Biden, l’inflation pourrait atteindre 3 % cette année, dans ce que le Washington Post a qualifié de “première projection de l’administration Biden sur l’inflation jusqu’en 2021”, ce qui, soit dit en passant, est totalement faux puisque le budget de Biden, la semaine dernière, ne prévoyait que 2,1 % d’IPC (Indice des prix à la consommation) en 2021. 1% d’IPC en 2021.

Ce que le Bezos Post, pathologiquement trompeur, a voulu dire, c’est que c’est la première fois que l’administration Biden a dit la vérité sur l’ampleur de l’inflation galopante aux États-Unis. Et la seule raison pour laquelle elle l’a fait, c’est qu’à une époque où les prix de l’immobilier – et à peu près tous les autres prix – s’envolent au rythme le plus rapide de l’histoire des États-Unis, le fait d’adhérer à la risible prévision de 2,1 % de l’IPC anéantirait la crédibilité de tous les membres de cette administration progressiste.

Bien entendu, le fait d’admettre que l’inflation est sur le point d’atteindre des sommets a suscité de nombreuses autres questions désagréables auxquelles il convient de répondre, telles que l’impact sur l’économie, sur les intentions d’achat (qui, comme nous l’avons signalé à la fin du mois de mai, viennent d’atteindre le niveau le plus élevé jamais enregistré) et, enfin et surtout, sur le marché, où le moindre soupçon d’inflation entraîne un effondrement immédiat.

Ainsi, afin d’anticiper le barrage de questions de lundi, Janet Yellen a déclaré dimanche que, bien que l’inflation ait atteint son niveau le plus élevé depuis que Paul Volcker a porté les taux à 20 % et que les États-Unis soient sur le point d’émettre environ 3 000 milliards de dollars de dette supplémentaire pour financer les programmes de relance existants, Joe Biden devrait aller de l’avant avec ses plans de dépenses de 4 000 milliards de dollars, même s’ils déclenchent une inflation qui persiste l’année prochaine et des taux d’intérêt plus élevés.

Pourquoi ? Parce que l’inflation galopante est bonne pour vous.

“Si nous nous retrouvons dans un environnement de taux d’intérêt légèrement plus élevés, ce serait en fait un avantage pour la société et pour la Fed”, a déclaré Yellen dans une interview accordée à Bloomberg. Et oui, elle a vraiment dit ça.

La raison pour laquelle la hausse des taux, et donc l’inflation et la baisse du pouvoir d’achat, est “un avantage pour la société” n’est pas immédiatement claire, mais il va sans dire que c’est le genre de bêtises que Rudy von Havenstein et ses acolytes ont dit en 1921, juste au moment où l’hyperinflation de Weimer a commencé.

Le débat sur l’inflation s’est intensifié ces derniers mois, entre ceux qui, comme Mme Yellen, affirment que les hausses de prix actuelles sont dues à des anomalies transitoires créées par la pandémie – telles que des goulets d’étranglement dans les chaînes d’approvisionnement et une augmentation des dépenses au moment de la réouverture des économies – et les critiques qui affirment que les milliers de milliards d’euros d’aide gouvernementale entraîneront une hausse durable des coûts.

Afin de s’assurer qu’il n’y ait aucun doute sur la position de Mme Yellen, elle a déclaré que la récente hausse des prix allait s’atténuer et que le marché du travail américain avait encore du chemin à parcourir avant de retrouver sa vigueur d’avant la pandémie.

“Nous constatons une certaine inflation, mais je ne crois pas qu’elle soit permanente”, a déclaré Mme Yellen lors d’une conférence de presse tenue samedi après la réunion des ministres des finances du G-7 à Londres. “Nous continuerons, au moins sur une base annuelle, à voir des taux d’inflation plus élevés – peut-être autour de 3 % – pendant le reste de l’année, je crois.”

Pourtant, même Yellen a admis qu’elle pourrait se tromper (narrateur : “elle se trompe”) et que les responsables continuent de surveiller de près la hausse des prix. “Je ne veux pas dire que c’est un esprit absolument inventé et fermé. Nous allons surveiller cela très attentivement, garder un œil dessus et essayer de régler les problèmes qui se posent si cela s’avère nécessaire”, a-t-elle déclaré, même si elle a ajouté que, personnellement, elle pense que “cela représente des facteurs transitoires” et que “la politique devrait regarder au-delà de ces facteurs.”

Mme Yellen a également précisé que même si le monde est aujourd’hui plus endetté qu’il ne l’a jamais été depuis la Seconde Guerre mondiale, il est sur le point de s’endetter encore plus, car voyez-vous, il est contenu : “Certains s’inquiètent de la viabilité budgétaire et souhaitent manifestement commencer à retirer les mesures d’accommodement lorsque les choses seront de nouveau sur la bonne voie”, a déclaré Mme Yellen, en regardant son ancien copain démocrate Larry Summers, qui est devenu l’un des plus grands détracteurs des “milliers de milliards de Biden”. Yellen a balayé ses inquiétudes en disant simplement que “nous pensons que la plupart des pays ont une marge de manœuvre budgétaire.”

“Je ne renoncerai pas aux prochains programmes”, a déclaré Yellen. “Ils ne sont pas censés être des mesures de relance, mais des investissements destinés à répondre aux besoins de longue date de notre économie.”

Oui, elle a vraiment dit ça, et oui elle a intérêt à avoir raison sur la partie inflation “transitoire” car nous sommes sur le point d’en avoir beaucoup plus. Les mesures proposées par M. Biden représenteraient un total d’environ 400 milliards de dollars de dépenses par an, a déclaré Mme Yellen, affirmant que cela n’est pas suffisant pour provoquer un dépassement de l’inflation. Toute “poussée” des prix résultant du plan de sauvetage s’estompera l’année prochaine. Et si elle se trompe, eh bien… ce sera le problème de quelqu’un d’autre de l’éponger.

En parlant de ce qui s’en vient, n’oubliez pas que le mois dernier, nous avons appris que l’IPC global avait augmenté de 4,2 %, mais c’est l’impression de mai qui pourrait être un “choc absolu”, comme nous l’avons vu la semaine dernière.

Pourtant, malgré la flambée des prix et des salaires, la Fed s’est engagée à ne commencer à réduire le rythme mensuel de 120 milliards de dollars de ses achats d’actifs qu’après de “nouveaux progrès substantiels” en matière d’inflation et d’emploi. On ne sait pas exactement de combien l’inflation doit augmenter pour que la Fed soit satisfaite, mais une chose est claire : nous sommes maintenant à un point où les aides sociales du gouvernement et les allocations chômage hebdomadaires faussent considérablement le tableau, et le marché du travail se développe bien en dessous des attentes, précisément à cause des politiques fiscales ruineuses de Biden, des politiques qui maintiennent l’assouplissement quantitatif de la Fed encore plus longtemps et garantissent que non seulement le fossé de la richesse est le plus large qu’il n’ait jamais été, mais que lorsque l’inflation frappera vraiment, ce sera vraiment un moment “AAAAAAH !!!”.

Mais rien de tout cela ne préoccupe la flegmatique femme de 74 ans : Mme Yellen a déclaré que les responsables de la politique monétaire peuvent faire face à toute hausse potentielle de l’inflation si elle se confirme. “Je connais ce monde – ils sont très bons”, a déclaré Yellen dans l’interview. “Je ne crois pas qu’ils vont tout gâcher”.

C’est la même cruche désemparée qui, en 2017, a déclaré qu’elle ne s’attendait pas à une autre crise financière “de notre vivant”.

La bulle boursière des actions devient la norme partout dans le monde car, plus que d’une spéculation pure, elle est la conséquence de l’accroissement artificiel de la masse monétaire de toutes les banques centrales. La folie spéculative pure continue malgré tout : le cours de l’action de la chaîne de cinéma américain AMC Entertainment a bondi, à Wall Street, de 95 %, mercredi, et de 2.850 %, depuis janvier. Quant à Michael Burry qui avait prédit la crise des subprimes, il parie à terme sur la chute de cours de Tesla, qui réalise des bénéfices uniquement en raison de la vente de crédits carbone à ses concurrents, ce qui ne va pas durer ; ces derniers se mettent aussi à l’électrique.

Le Système occidental hyper-endetté est condamné d’une façon irréversible pour son laxisme et sa nullité, tout comme le pauvre Louis XVI avec ses dettes abyssales contractées pour la noble cause de la guerre d’Amérique contre l’Angleterre. Le déficit public de la France représentera 9,4 % du PIB, en 2021 ; la France se dirige vers un endettement qui se rapprochera des 130 % du PIB, à fin 2021

Rien ne se passera en Europe, sur le plan économique, tant que la BCE continuera ses rachats de la dette française et italienne avec le plan PEPP de 1.850 milliards d’euros, mais la croissance française sera au mieux de 5 %, à comparer à l’endettement supplémentaire du pays de l’ordre de 10 %. Tout comme le contrôleur général des finances Calonne, en 1787, nous sommes tombés dans le piège de la désensibilisation aux réalités de la dépense publique et de la dette publique. Il se trouve que l’Europe est en train de sortir des taux négatifs, même si le phénomène est lent et progressif. Louis XVI non plus n’avait aucune idée de ce qui l’attendait au bout du chemin.

En Italie, avec Draghi, les Italiens veulent croire à la reprise, à la suite de la réouverture des restaurants, mais plus de 500.000 postes ont été détruits. Le 30 juin, ce sera la fin du gel des licenciements avec les réalités du chômage. Le plan miracle de 248 milliards d’euros d’investissements permettra-t-il de surmonter les faiblesses structurelles de l’Italie et une croissance anémique qui dure depuis vingt ans ? En Italie, comme en France, il va aussi falloir se résoudre à couper, un jour, le robinet des aides financières. Draghi n’a pas encore gagné la partie.

Aux États-Unis, il semble que les forces inflationnistes soient désormais plus fortes que les forces déflationnistes, suite à la croissance démentielle de la masse monétaire. Les prix des matières premières, dont le pétrole qui flambe à 70 dollars, se sont réveillés ; les salaires augmentent car il y a pénurie de travailleurs à bas salaires ; les importations à bas prix de Chine et des pays émergents qui correspondent au déficit abyssal de la balance commerciale ne semblent plus être en mesure de contenir l’inflation, d’autant plus que leurs prix augmentent. Cette inflation états-unienne est une inflation d’insuffisance de l’offre (pénurie de puces et goulots d’étranglement) plus que d’augmentation de la demande. Selon Larry Fink, dirigeant du fonds d’investissement géant BlackRock, les investisseurs, par manque d’expérience, sous-estiment l’inflation à venir qui ne sera pas temporaire ; ce sera pour eux “un choc énorme”.

Dans la zone euro, l’inflation a bondi à 2 % sur un an en mai (2,5 % en Allemagne), contre 1,6 % le mois précédent.

Nous assistons, selon le Forum monétaire de Genève, au plus grand endettement et à la création monétaire la plus massive de l’histoire économique du monde, avec des taux d’intérêt proches de zéro, la création monétaire étant nécessaire pour que l’endettement continue sans krach obligataire. Mais l’inflation ne sera pas temporaire ; son augmentation provoquera, un jour ou l’autre, la hausse accélérée (déjà commencée) des taux d’intérêt avec un double krach des actions et des obligations, l’effondrement des monnaies, les dévaluations, l’hyperinflation et l’explosion du système. Les réalités économiques se vengeront un jour ou l’autre. Le monde est en fait en sursis depuis 2008, dans l’attente de la crise économique la plus violente de son histoire, pour ne pas avoir voulu assumer avec des moyens classiques « conventionnels » une nouvelle crise de 1929 très dure, mais salutaire et réparatrice, à cette époque.

Extrait de “Inflation : The defining macro story of this decade”, un rapport à lire absolument, rédigé par le responsable mondial de la recherche de la Deutsche Bank, David Folkerts-Landau, et coécrit par Peter Hooper et Jim Reid.

Ronald Reagan (1978) : “L’inflation est aussi violente qu’un agresseur, aussi effrayante qu’un voleur armé et aussi mortelle qu’un tueur à gages”.

Joe Biden (2021) : “Un emploi, c’est bien plus qu’un chèque de paie. C’est une question de dignité. C’est une question de respect. Il s’agit de pouvoir regarder son enfant dans les yeux et lui dire que tout ira bien. Trop de gens aujourd’hui ne peuvent pas faire cela – et cela doit changer.”

Janet Yellen (2021) : “Ni le président élu, ni moi, ne proposons ce plan d’allègement sans apprécier le fardeau de la dette du pays. Mais en ce moment, avec des taux d’intérêt à des niveaux historiquement bas, la chose la plus intelligente que nous puissions faire est d’agir en grand”.

Jerome Powell (2021) : “Pendant cette période de réouverture, nous sommes susceptibles de voir une certaine pression à la hausse sur les prix … Mais ces pressions sont susceptibles d’être temporaires car elles sont associées au processus de réouverture.”

Larry Summers, (2021) : “Je pense que ce sont les politiques macroéconomiques les moins responsables que nous ayons eues au cours des 40 dernières années.”

Les citations ci-dessus soulignent que la politique macroéconomique américaine et, en fait, le rôle même du gouvernement dans l’économie, subit son plus grand changement de direction depuis 40 ans. En retour, nous craignons qu’elle n’entraîne des niveaux d’inflation inconfortables.

Il n’est pas exagéré de dire que nous nous éloignons du néolibéralisme et que les jours des politiques néolibérales qui ont débuté sous l’ère Reagan sont clairement en train de rétrécir dans le rétroviseur. Les effets de ce changement sont aggravés par l’agitation politique aux États-Unis et par des risques géopolitiques très inquiétants.

Alors que nous entrons dans ce nouveau monde, nous ne sommes plus sûrs de la validité de ce que nous pensions avoir compris en matière de finance et de macroéconomie. Nous avons vécu une décennie de stimulation monétaire extraordinaire et non conventionnelle pour empêcher les économies de glisser vers la déflation, mais cet effort a à peine réussi à soutenir la croissance à des niveaux historiquement bas.

La manifestation la plus immédiate de l’évolution de la politique macroéconomique est que la crainte de l’inflation et de l’augmentation de la dette publique, qui a façonné une génération de décideurs, s’estompe. Elle est remplacée par la perspective selon laquelle la politique économique devrait désormais se concentrer sur des objectifs sociaux plus larges. Ces objectifs sont aussi nécessaires qu’admirables. Ils comprennent un soutien social accru aux groupes minoritaires, une plus grande égalité en matière de revenus, de richesse, d’éducation et de soins médicaux, ainsi que des opportunités économiques et une inclusion plus larges. Ils devraient figurer au premier plan des politiques de tout gouvernement à l’heure actuelle.

L’attention accrue portée à ces priorités se manifeste non seulement dans la réponse politique expansionniste actuelle à la pandémie, mais aussi dans les autres objectifs à plus long terme des décideurs politiques, tels que la lutte contre le changement climatique et le renforcement du filet de sécurité sociale. Elle est également évidente dans les récents efforts législatifs et réglementaires visant à obtenir une répartition plus équilibrée du pouvoir économique et politique entre le secteur des entreprises, les travailleurs et les consommateurs.

Malgré ce changement de priorités, les banquiers centraux doivent toujours accorder la priorité à l’inflation. En effet, l’histoire a montré que les coûts sociaux d’une inflation nettement plus élevée et d’une forte augmentation du service de la dette rendent difficile, voire impossible, la réalisation des objectifs sociaux que la nouvelle administration américaine (entre autres) souhaite atteindre. Nous craignons que les personnes vulnérables et défavorisées ne soient les premières et les plus durement touchées par les erreurs de politique.

Les bases du changement de paradigme politique actuel ont été posées la décennie dernière. Après la crise financière mondiale, les préoccupations se sont portées sur les niveaux élevés et croissants de la dette souveraine. Les craintes des marchés à l’égard des pays périphériques de la zone euro ont conduit les gouvernements à prendre des mesures préventives d’assainissement budgétaire avant que les justiciers du marché obligataire ne les y contraignent. L’effet de l’austérité a été aggravé par le fait que les banques et les consommateurs ont simultanément essayé de réparer leurs bilans. Les taux d’intérêt bas et les achats d’actifs se sont donc poursuivis alors que les économies étaient relativement stagnantes et que l’inflation restait faible.

Même avant la pandémie, cette orthodoxie était de plus en plus remise en question. Les électeurs avaient rendu leur verdict dans les urnes, les inégalités et la croissance terne ayant alimenté le soutien aux partis populistes et aux dirigeants non conventionnels. Parallèlement, la persistance d’une inflation faible malgré des taux d’intérêt bas a conduit les économistes à être plus détendus quant aux niveaux d’endettement que les pays pouvaient supporter.

La pandémie a accéléré ce changement de mentalité. La dette souveraine a atteint des niveaux inimaginables il y a dix ans, les grands pays industriels dépassant la ligne rouge de 100 % du PIB. Pourtant, les investisseurs, les gouvernements et les institutions internationales ne s’inquiètent guère de la viabilité de la dette à l’horizon. De même, en ce qui concerne l’inflation, la grande majorité des banquiers centraux et des économistes pensent que toute hausse des prix par rapport aux niveaux historiquement bas de la dernière décennie sera transitoire. On suppose que les effets de base, les événements ponctuels et les forces structurelles continueront de freiner les prix.

Ainsi, deux des principales contraintes historiques de la politique macroéconomique – l’inflation et la viabilité de la dette – sont de plus en plus perçues comme non contraignantes. À son tour, la suppression de ces contraintes a ouvert la voie à de nouveaux objectifs pour la politique macroéconomique, qui vont bien au-delà de la simple stabilisation de la production tout au long du cycle économique.

Cette nouvelle approche de la politique macroéconomique a été formalisée dans les procédures opérationnelles de la Réserve fédérale, rendant possible une interprétation plus large de son mandat. Contrairement aux époques précédentes, où il était courant de prévenir les dépassements d’inflation par des taux plus élevés, la Fed d’aujourd’hui a déclaré qu’elle voulait voir les progrès réels, et pas seulement les progrès prévus. La nouvelle approche de ciblage de l’inflation moyenne ne fait qu’accroître la tolérance à l’égard de l’inflation.

Lorsque les États-Unis montrent la voie, les autres ont tendance à les suivre. Même en Allemagne, dont la discipline budgétaire est fiable, il existe un soutien croissant en faveur d’une réforme du frein constitutionnel à l’endettement afin d’autoriser davantage de dépenses déficitaires. Et bien que, dans l’ensemble, la relance budgétaire de l’UE ait été plus limitée que celle observée aux États-Unis, l’arrivée du Fonds de relance de 750 milliards d’euros financé par des emprunts collectifs ouvre potentiellement la voie à d’autres mesures de ce type en réponse à des crises futures. Il est difficile d’imaginer la BCE renoncer à aider à financer de tels investissements fiscaux sur le continent ou à promouvoir une plus grande intégration.

En bref, nous assistons au changement le plus important dans la politique macroéconomique mondiale depuis l’axe Reagan/Volcker il y a 40 ans. Les injections budgétaires sont maintenant “hors normes”, alors que le modus operandi de la Fed a changé pour tolérer une inflation plus élevée. Jamais auparavant nous n’avions vu une politique budgétaire et monétaire expansionniste aussi coordonnée. Cette situation se poursuivra à mesure que la production dépassera son potentiel. C’est pourquoi cette fois-ci est différente pour l’inflation.

Même si une partie de l’inflation transitoire s’estompe, nous pensons que la croissance des prix retrouvera un élan significatif lorsque l’économie surchauffera en 2022. Pourtant, nous craignons que dans son nouveau cadre de calcul de la moyenne de l’inflation, la Fed soit trop lente pour freiner efficacement les pressions inflationnistes croissantes. Ce retard aura pour conséquence de perturber davantage l’activité économique et financière que ce ne serait le cas lorsque la Fed agira enfin. À son tour, cela pourrait créer une récession importante et déclencher une chaîne de détresse financière dans le monde entier, en particulier sur les marchés émergents.

L’histoire n’est pas du côté de la Fed. De mémoire d’homme, la banque centrale n’a pas réussi à réaliser un atterrissage en douceur lors de la mise en œuvre d’un resserrement monétaire lorsque l’inflation était supérieure à 4 %.

Les décideurs politiques sont sur le point d’entrer dans un monde bien plus difficile que celui qu’ils ont connu depuis plusieurs décennies.

Conclusion

Nous craignons que l’inflation ne fasse un retour en force. Peu de gens se souviennent encore de la façon dont nos sociétés et nos économies ont été menacées par une forte inflation il y a 50 ans. Les lois les plus fondamentales de l’économie, celles qui ont résisté à l’épreuve du temps pendant un millénaire, n’ont pas été suspendues. Une croissance explosive de la dette financée en grande partie par les banques centrales est susceptible d’entraîner une hausse de l’inflation. Nous craignons que les leçons douloureuses d’un passé inflationniste soient ignorées par les banquiers centraux, soit parce qu’ils croient vraiment que cette fois-ci est différente, soit parce qu’ils ont adhéré à un nouveau paradigme selon lequel les taux d’intérêt bas sont là pour rester, soit parce qu’ils protègent leurs institutions en n’essayant pas de retenir un rouleau compresseur politique. Quelle que soit la raison, nous nous attendons à ce que les pressions inflationnistes réapparaissent alors que la Fed poursuit sa politique de patience et sa conviction déclarée que les pressions actuelles sont largement transitoires. Cela prendra peut-être un an de plus jusqu’en 2023, mais l’inflation réapparaîtra. Et s’il est admirable que cette patience soit due au fait que les priorités de la Fed évoluent vers des objectifs sociaux, négliger l’inflation laisse les économies mondiales assises sur une bombe à retardement.

Il est effrayant de constater qu’au moment même où l’inflation est reléguée au second plan, les politiques fiscales et monétaires sont coordonnées comme jamais auparavant. Les mesures de relance récentes ont été extraordinaires et les prévisions économiques, qui sont difficiles dans le meilleur des cas, deviennent chaque jour plus difficiles. La fragmentation de la politique amplifie le problème. Il va sans dire que l’éventail des résultats mondiaux pour les années à venir est large.

Lorsque les banques centrales seront finalement contraintes d’agir sur l’inflation, elles se trouveront dans une position difficile, voire intenable. Elles devront lutter contre la perception de plus en plus ancrée selon laquelle des niveaux d’endettement élevés et une inflation plus forte sont un petit prix à payer pour atteindre des objectifs politiques, économiques et sociaux progressistes. Il sera donc politiquement difficile pour les sociétés d’accepter une hausse du chômage dans l’intérêt de la lutte contre l’inflation.

Mais les priorités sociales des responsables politiques finiront par être mises de côté si l’inflation revient sérieusement. La hausse des prix touchera tout le monde. Les effets pourraient être dévastateurs, en particulier pour les personnes les plus vulnérables de la société. Malheureusement, lorsque les banques centrales agissent à ce stade, elles sont contraintes de procéder à des changements politiques brutaux, ce qui ne fera que compliquer la tâche des décideurs politiques pour atteindre les objectifs sociaux dont nos sociétés ont besoin.

Une inflation faible et stable et des taux d’intérêt historiquement bas ont été le ciment de la politique macroéconomique au cours des trois dernières décennies. Si, comme nous le prévoyons, ces éléments commencent à s’effilocher au cours de l’année ou des deux années à venir, les responsables politiques seront confrontés aux années les plus difficiles depuis la période Volcker/Reagan dans les années 1980.

"Homo Homini Lupus" : Parce que Hobbes est un killer et Rousseau un doux rèveur....

Nouveau blog , nouvelle année, nouveau cycle ,nouvelle action…croix de bois, croix de fer, si nous mentons, nous allons en enfer...le regard est hagard mais l’écriture aussi…courte et acérée et souvent trop alambiquée, pressée par le temps, empressée d’embrasser l’actualité économique et financière…orthographe approximative….pensée sms pour une mise en lumière, un simple coup de projecteur sur un théâtre d’ombres financières témoins de nos passions et de nos désirs les plus obscurs…magnéto Serge et bienvenue donc à bord du radeau médusé: Capitaine "Devil"Virtual Lupus est à la barre du 1er site garanti 100% porno financier...parce qu'ici si on ne vous cache rien, on ne vous dit parfois, pas grand chose non plus....enfin en apparence....seulement en apparence...

le blog a lupus...un regard hagard sur l'écocomics et ses finances....

« Depuis que le Président Nixon a rompu le lien final entre le dollar et l’or, aucune monnaie majeure pour la première fois dans l’histoire n’a de connexion avec une commodity ». Milton Friedman, 1991.

« Il n’y a pas de moyen plus subtil et plus sûr de détruire les bases de la société que de débaucher la monnaie ». John Maynard Keynes,1920.

« Le papier monnaie sans ancrage s’est régulièrement avéré une malédiction pour le pays qui l’a employé ». Irving Fisher, 1921.

« Il y a de bonnes raisons de croire que la nature de la monnaie n’est pas vraiment comprise ». John Law, 1720.

« Nous pensons que si vous sapez les bases de la monnaie, vous sapez aussi les bases de l’économie. La difficulté est de définir quelle est la part de la structure de liquidités qui correspond à de la vraie monnaie » ; « la monnaie, je ne sais plus très bien ce que c’est ». Alan Greenspan, 2000.

« La liquidité, l’abondance monétaire, c’est quand on croit que l’on va vendre plus cher que l’on a acheté ». D. Kohn, 2003.

The Wolf international corporation edition est heureux de vous présentez ses bruits, cris et hurlements à l’oreille des Loups

Privacy & Cookies: This site uses cookies. By continuing to use this website, you agree to their use.

To find out more, including how to control cookies, see here:

Notre politique relative aux cookies

RSS - Articles

RSS - Articles NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON