Mister Market and Doctor Conjoncture du Jeudi 10 Juillet 2014 : Le marché de Paris sent mauvais (suite) Par Bruno Bertez

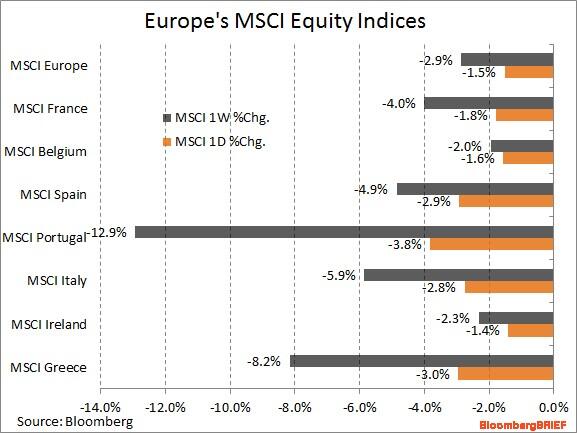

Nous vous renvoyons à notre article de début de semaine intitulé « Le marché de Paris sent mauvais ». Dans un marché boursier mondial nettement moins porteur et fatigué, les mauvaises nouvelles recommencent à exercer un effet négatif. Quand la tendance est faible, on devient plus facilement vulnérable. Ainsi les difficultés de la Banque Portugaise Spirito Santo pèsent sur la secteur bancaire et le secteur bancaire pèse sur l’ensemble du marché européen tandis que le marché européen pèse sur Wall Street. Ce jour les différents indices qui retracent l’évolution du secteur financier ont cassé des supports significatifs. En particulier on a cassé la ligne de tendance haussière qui prévalait depuis la mi 2012, ce n’est pas rien.

Portugal: la crise de BES fait chuter la Bourse et grimper les taux d’emprunt

Lisbonne (awp/afp) – La crise financière que traverse le groupe portugais Espirito Santo, principal actionnaire de la BES, a ébranlé la confiance des investisseurs, entraÎnant jeudi la chute de la Bourse de Lisbonne et la hausse des taux d’emprunt du Portugal.

Vers 11H00, le taux à 10 ans du Portugal sur le marché obligataire grimpait à 3,906% (contre 3,771%), poursuivant sa hausse entamée la veille.

La Bourse de Lisbonne chutait jeudi matin de plus de 3%, tirée vers le bas par la dégringolade du titre de Banco Espirito Santo (BES) et des autres valeurs financières.

A 09H25 GMT/11h25 HEC, l’indice PSI 20 perdait 3,53% à 6146,59 points, et la BES plongeait de 11,54% à 0,54 euro.

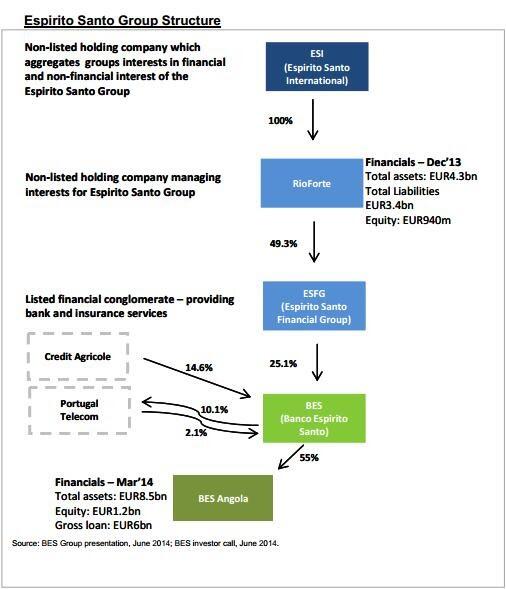

Peu avant, Espirito Santo Financial Group (ESFG), premier actionnaire de la BES, avait annoncé sa décision de suspendre la cotation de ses actions et obligations.

Juste avant sa suspension, à 08H06 GMT, le titre d’ESFG perdait 8,85% à 1,18 euro à la Bourse de Lisbonne.

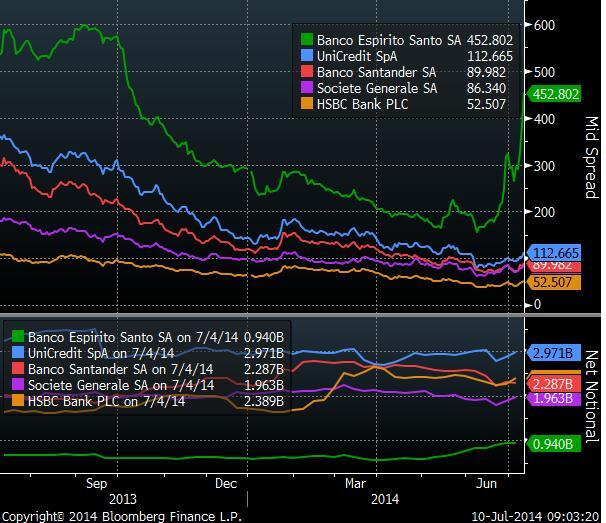

Depuis l’annonce du départ du PDG de la BES, Ricardo Salgado, le 20 juin, la première banque cotée du Portugal a perdu 30% de sa valeur boursière et celle d’ESFG a fondu de moitié.

Mercredi, l’agence d’évaluation financière Moody’s avait enfoncé plus loin en catégorie « spéculative » la note à long terme d’ESFG , à Caa2, la plaçant à quelques crans du défaut de paiement.

Dans un communiqué, ESFG, dont le siège est à Luxembourg, a indiqué jeudi « évaluer actuellement l’impact financier de son exposition » à Espirito Santo International (ESI) qui accumule les dettes et n’a pas honoré des échéances d’obligations détenues par des clients en Suisse.

Le groupe s’apprête à dévoiler un plan de restructuration de la dette d’ESI, évaluée par la presse portugaise à plus de 7 milliards d’euros. A priori, l’ESI souhaite négocier un allongement des maturités, sans décote pour les créanciers.

En grande difficulté financière, ESI détient 49% de Espirito Santo Financial Group, lui-même premier actionnaire de la BES avec 25%. L’autre actionnaire historique de la BES, le français Crédit Agricole, a profité d’une récente augmentation du capital pour réduire sa participation de 20,1% à moins de 15%.

Tout s’enchaîne, tout est lié, tout se comprend.

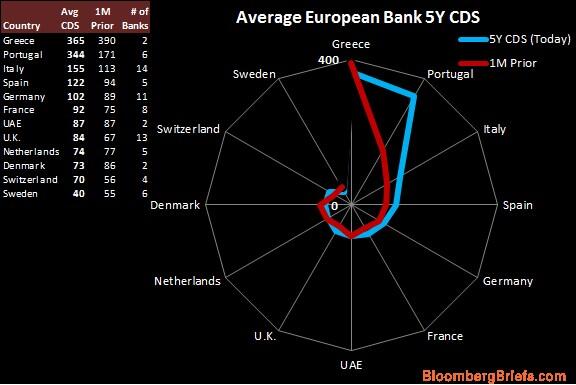

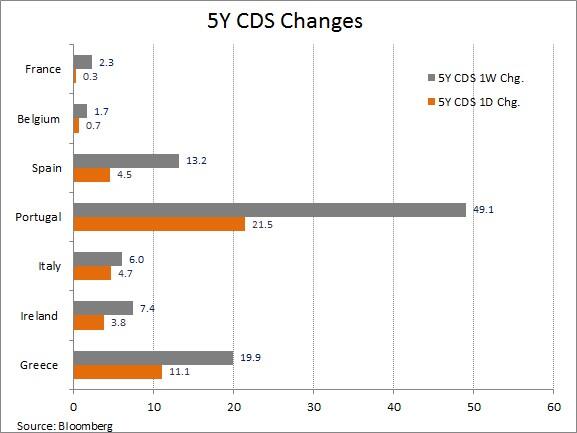

Les spreads des périphériques continuent de décompresser en particulier ceux des emprunts souverains du Portugal, malgré des interventions pas très naturelles, mais concertées vers les 15h.

Les actions se replient sur un large front, même si les interventions de 15h réussissent à réduire les pertes. Le marché espagnol abandonne plus de 1,8% et le marché Parisien cède 1,1%. Même la Bourse Allemande trinque avec un déchet de 1,36%. L’EuroStoxx 50 revient très près de son point critique des 3152 à 3157. La hausse du début 2014 est quasi annulée en quelques jours.

En fait le marché a tourné autour de la première quinzaine d’Avril lorsque l’allure du secteur bancaire s’est dégradée et que la phase de revalorisation plus ou moins artificielle a été stoppée. On a construit une configuration menaçante en double top au cours de la première quinzaine de Juin. Et depuis, le processus de « topping » se déroule, quasi comme à la manœuvre.

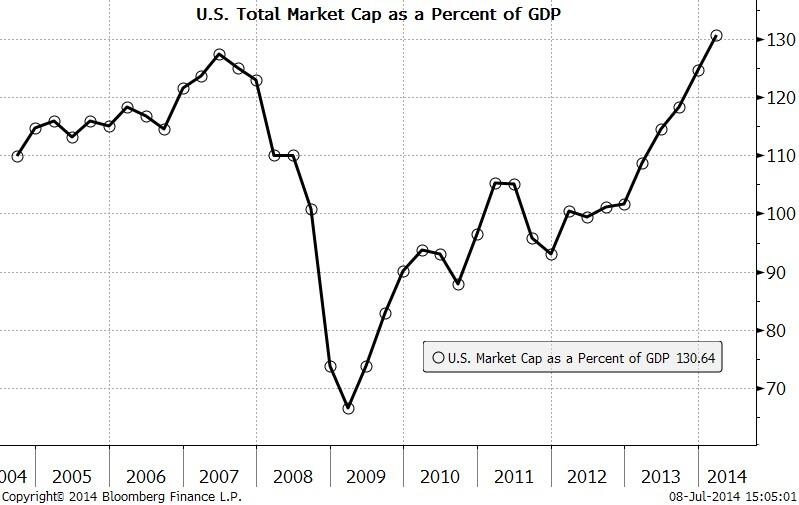

Vous savez que la situation est artificielle, tout est faux, tout le monde, parmi le Smart Money le sait, donc n’est pas une question de nouvelles fondamentales, c’est une question de prise de conscience et de -nous n’osons pas dire- confiance. Car nous ne sommes pas dans la confiance, nous sommes dans le cynisme le plus éhonté. Et ce n’est ni la perspective de la fin du QE en octobre, ni la perspective des amendes américaines qui améliorent le tableau !

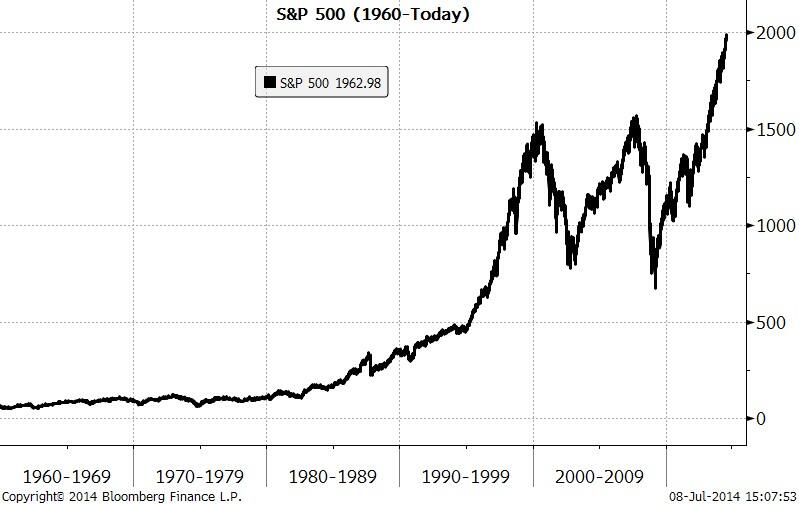

Nous vous rappelons que depuis le fameux 9 mars de 2009, jour où il a été décidé d’autoriser le trucage des comptabilités des banques, le marché américain a monté de 193% entraînant toutes les autres places dans son sillage. Les corrections ont été de plus en plus modestes : 16% en 2010, 19% en 2011, 10% en 2012 puis un dernier petit rétro de 8%. La volatilité n’a cessé de baisser.

La question est de savoir si le S&P 500 l’indice phare mondial va se solidariser des indices européens, le seuil critique est à 1965, puis 1950.

BRUNO BERTEZ Le Jeudi 10 Juillet 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON