Les Clefs pour Comprendre du Lundi 21 Juillet 2014: Essai – La dissymétrie est au centre des systèmes assets-based

Nous soutenons depuis longtemps que nous avons changé de système. Le système monétaire est maintenant fondé sur les assets, comme du temps de John Law, des Assignats français, du Rentenmark et du Reichsmark.. Le nouveau Système est plus fragile, enclin aux déséquilibres, et la technique de régulation (par la dynamique des bulles) est balbutiante.

Depuis la doctrine Greenspan, le concept de dissymétrie est au centre des remarques des analystes, même de ceux qui sont restés très classiques.

Ils ont d’abord souligné la dissymétrie de la politique monétaire à savoir que les baisses de taux et les stimulations ne se faisaient pas au même rythme. Ainsi les baisses de taux sont rapides et profondes, mais les hausses sont ce qu’ils ont appelé des baby-steps. Autre dissymétrie, on intervient pour stopper les baisses, mais on refuse de le faire pour calmer les hausses exubérantes.

Ils ont souligné le fait que la Fed ne réussissait plus à créer des attentes réversibles, qu’elle ne réussissait plus à réintroduire la notion de retour en arrière ou de reprise des liquidités. La doctrine selon laquelle on ne peut reconnaître les bulles et qu’il n’y a rien d’autre à faire si ce n’est « nettoyer », est elle aussi profondément dissymétrique.

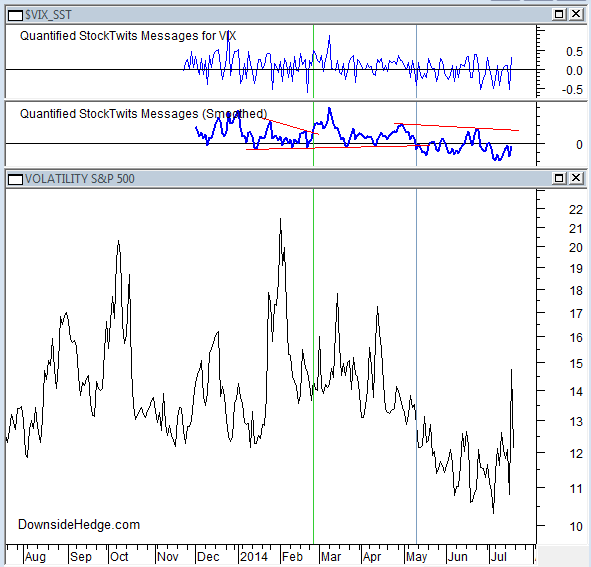

On a beaucoup parlé, au plus fort de la crise bancaire, d’une autre dissymétrie, celle de l’information. Une dissymétrie essentielle dans la gestion de la crise. Les autorités et le système bancaire TBTF connaissent la situation et tout ce qui est caché, tout ce qui est shadow, mais le public et ses conseils sont maintenus dans l’ignorance. Cela a donné naissance à un système dirigé, opaque, non contradictoire donc à sens unique, en un mot à un système qui ne peut supporter l’intrusion de la Vérité. Ceci explique par exemple l’allure dissymétrique, sur les marchés. il n’y a qu’un seul sens, la hausse et la prise de conscience du fait qu’il n’y a qu’un seul sens aboutit à la disparition de la « Vol » et à la généralisation des comportements de « buy the dip ».

Déjà éprouvés durant les dix dernières années, selon Valentine Marinov, analyste spécialisé en devises chez Citigroup, les marchés sont assez résilients aux mauvaises nouvelles.

« L’histoire récente nous démontre que nous aurions besoin de passer à travers un cataclysme énorme, comme le 11 septembre par exemple, pour voir un retournement de situation sur les marchés, explique-t-il en entrevue au WSJ. Les derniers développements, si tragiques soient-ils sur le plan humain, ne représentent pas nécessairement un point tournant.»

Un autre analyste, Alberto Gallo, stratège spécialisé en crédit à la Royal Bank of Scotland, soutient quant à lui que l’écrasement en Ukraine pourrait mener les entreprises européennes à prêter moins aux firmes russes. Ce genre de réaction pourrait mener à une économie russe encore plus isolée, selon ce que rapporte le WSJ.La réaction des marchés face à ces deux événements tragiques démontrerait « à quel point les marchés financiers peuvent être froidement analytiques », selon Philip Lawlor, stratège en chef des investissements chez Smith & Williamson Investment Management.

« On observe toujours un mouvement d’aversion pour le risque, mais pour que ces événements mènent à plus d’instabilité sur les marchés, il faudrait qu’on assiste à une escalade encore plus importante », indique-t-il en entrevue au WSJ.

La notion de symétrie est voisine de celle d’équilibre. Ainsi quand on est dans des situations d’équilibre, on peut se permettre d’osciller symétriquement autour du point d’équilibre, sans craindre la chute brutale et les effets de boule de neige. Ce constat nous a conduit depuis longtemps à considérer que les autorités avaient peur de la moindre réaction/consolidation des marchés et que c’était la raison pour laquelle leur tolérance étant faible, elles faisaient en sorte de maintenir le pied sur les gaz monétaires. Avec l’espoir que la communication contradictoire des Gouverneurs permettrait un éventuel atterrissage en douceur. C’est en tous cas ainsi que nous interprétons encore maintenant les pseudos dissensions au sein de la Fed, c’est une tentative de gérer par la parole, la dissymétrie réelle. Il n’y a qu’un sens, mais chut il ne faut pas le dire, il faut parler et contester comme si il y en avait deux.

La raison profonde de la dissymétrie c’est une double disjonction:

- -la disjonction entre le réel et la parole, le discours, les perceptions

- -la disjonction entre les effets de flux et les effets de stocks

Nous disons souvent que le sang est plus épais que l’eau. Le sang, c’est le réel avec son épaisseur, son poids, ses souffrances. L’eau c’est la parole, le liquide verbal qui coule, qui coule. On travaille les signes, on les manipule par le biais des marchés afin, de tenter d’influencer le réel. il faut beaucoup de liquide verbal pour réussir à modifier l’économie réelle. La transformation est peu efficace. Ainsi l’effet de richesse, a un rendement tellement faible qu’il faut près d’une dizaine de dollars de dette nouvelle pour créer un malheureux dollar de GDP. Il faut créer un wealth effect de 100 dollars pour avoir une dépense de 0,6 à 1,5 dollars! Les ménages ne dépensent qu’une très faible fraction du pseudo enrichissement qui apparaît dans les statistiques comptables de la Fed. Ils doutent que cela soit durable. Le rendement de la « tchatche » et des signes en général est médiocre et c’est pour cela qu’il faut en abuser. Le Système oblige structurellement à la sur-stimulation.

The trend of our time: increasing debt, decreasing growth. (red line = credit).

Savings rate has decreased since the end of the gold standard.

Tout ceci fait que les stocks de dettes s’empilent beaucoup plus vite que les revenus qui font le GDP. Il y a une inertie considérable, qui fait que les retours en arrière sont insupportables. On peut mettre , mais on ne peut reprendre; par ailleurs, compte tenu des effets de levier en chaîne et de la rapidité de l’information et de l’interconnexion le moindre frémissement de ce que l’on appelle le « sentiment » crée des comportements qui deviennent rapidement non maîtrisables. . D’où la nécessité de contrôler et surveiller les marchés, ce que l’on voit avec la remise au pas périodique de la spéculation, surtout les « shorts ». Ils l’ont compris, il y en a de moins en moins !

Il ne faut pas oublier que le système des assets based repose structurellement sur l’effet de levier, sur le multiplicateur. Le levier doit être long dans un sens pour fonctionner, mais quand il se retourne ….

Le système assets based est indissociable de celui de la dette; C’est en cela qu’il est toujours en dernière analyse un Ponzi. La richesse n’est pas organique, elle ne vient pas de la prospérité interne des entreprises ou de l’économie, non elle vient du gonflement du prix des assets. Ce que l’on appelle la perversion de « la création de valeur », que nous aurions tendance à appeler: l’inflation du dollar financier.

La performance que les gens croient faire est tronquée. Une performance interne, organique, c’est la croissance des bénéfices et des cash-flows. Une performance tronquée, c’est la somme de la croissance des bénéfices augmentée de la plus-value sur le prix de l’asset. C’est à dire un facteur interne et un facteur externe, un Ponzi monétaire. Et un système assets based évolue toujours de la même façon: de plus en plus, au fil du temps, il repose sur la performance externe, et de moins en moins sur le cash-flow interne réel. D’où, dans les systèmes assets based Ponzi, le gonflement de l’ingénierie financière avec les buy-backs (rachats d’action), les fusions acquisitions, les LBO, le Private Equity. On fabrique à la main d’abord, puis industriellement ensuite, de la Valeur. On commence par fabriquer de l’or avec du plomb, puis de l’eau claire avec l’eau des égouts. On inverse l’objectif de la gestion. Avant, le capital fabriquait la production, laquelle, par le jeu de l’extraction de la plus-value, permettait la rentabilisation et l’accumulation, maintenant, le capital est fabriqué par l’alchimie des marchés. Dans les systèmes assets based, il suffit de baisser les taux pour « créer » une illusion de capital. Ou bien sûr, de donner assez d’assurances pour faire chuter le prix du risque.

Amorcée l’année dernière, la multiplication des fusions et des acquisitions (F&A) s’est accélérée ce printemps, avec comme tête de pont, l’entrée en négociations de Pfizer et AstraZeneca, ou les velléités de General Electric envers Alstom. Entre début janvier et mi-mai, ces opérations ont représenté 500 milliards d’euros, soit un bond de 56%, par rapport à l’an dernier, selon une étude d’Allianz Global Investors citée par Les Echos. En Suisse, ce sont 82 milliards de francs qui ont été investis, durant le seul 2e trimestre. Du jamais-vu depuis six ans, souligne EY, l’ex-Ernst & Young.

Mais au cœur de l’été, la température est encore montée de plusieurs degrés. Lundi dernier, Lindt & Sprüngli annonçait le rachat de Russel Stover, le chocolatier américain, pour plus de 1 milliard de dollars. Mercredi, les cigarettiers Reynolds et Lorillard ont décidé de s’unir. Quelque 25 milliards de dollars seront investis. Jeudi, Time Warner a refusé de se laisser racheter, pour l’instant, par 21Century Fox, même contre 80 milliards. Mais selon la presse américaine, les négociations ne font que commencer entre les deux géants d’Hollywood. Enfin, vendredi, Shire et AbbVie ont confirmé leur intention de fusionner. Coût de l’opération, 32 milliards de livres sterling.

Il ne se passe plus un jour sans qu’un rapprochement à plusieurs milliards soit évoqué ou confirmé. Et c’est sans compter les dizaines d’opérations de moindre ampleur, qui font moins parler d’elles.

Les moteurs de ce mouvement sont plus d’ordre financier: après des années de retenue, les entreprises trouvent enfin matière à utiliser les montagnes de trésorerie accumulées. Ce, d’autant plus que l’environnement de taux bas ne rémunère que très peu leurs placements sur le marché des capitaux. D’ailleurs, malgré un coût extrêmement faible, le recours à l’endettement est quasi nul. Selon les chiffres compilés par Credit Suisse, pas moins de 60% des transactions sont payées en cash. Et moins de 1% d’entre elles sont financées, tout ou en partie, par de la dette.

C’est ici que se situe la principale différence entre la période actuelle et celle qui a précédé la crise, en 2006 et 2007, lorsque le nombre de transactions était plus ou moins similaire – les volumes sont bien plus importants aujourd’hui. A l’époque, «la grande majorité des opérations était réalisée grâce à de la dette, se souvient Stefan Rösch-Rütsche. En ce moment, l’on assiste surtout à des paiements en liquides et à des échanges d’actifs. Les opérations entre Novartis et Glaxo, entre Holcim et Lafarge ou, l’année dernière, entre Nestlé, L’Oréal et Galderma, en sont de parfaits exemples.

Le grand risque de la fièvre actuelle est lié à une certaine frénésie financière. Dans une récente étude, Credit Suisse met en lumière une spirale auto-alimentée, au sein de laquelle la hausse des marchés actions alimente les F&A, lesquelles encouragent les bourses à poursuivre leur ascension. Mais le climat actuel a, en plus, quelque chose de particulier. «Habituellement, le cours de la cible a tendance à monter, alors que celui de l’acheteur, en raison du coût de l’acquisition, est plutôt orienté à la baisse. Mais aujourd’hui, même le cours du repreneur monte!» s’étonne Stefan Rösch-Rütsche.

Peut-on parler d’exagération? «Les prix payés augmentent, mais il est difficile de dire s’ils sont trop élevés ou non», élude-t-il, en notant toutefois que dans les sciences de la vie et les nouvelles technologies, les multiples – le rapport entre le résultat opérationnel annuel de la cible et son prix de vente, qui donne une idée, à paramètres identiques, du nombre d’années nécessaires à l’acheteur pour retrouver sa mise ¬, sont particulièrement élevés.

La communauté financière s’était, par exemple, étonnée des 20 milliards de dollars déboursés par Facebook pour s’emparer de WhatsApp. Ou des sommes dépensées par Google ou Apple pour de petites sociétés au futur incertain. C’est l’effet rareté, assure Stefan Rösch-Rütsche: «Les liquidités sont abondantes et les actifs intéressants peu nombreux.»

A l’exception d’un krach boursier ou d’une crise politique majeure, rien ne semble pouvoir stopper le mouvement. Et comme si les opérations avérées ne suffisaient pas, les fantasmes mettent de l’huile sur le feu. Jeudi, Fiat a par exemple dû démentir les rumeurs d’un rapprochement avec Volkswagen. Credit Suisse a pour sa part dressé une liste de quinze sociétés qui pourraient être contaminées. Parmi elles figurent Bouygues, Clariant, Telecom Italia ou Tyco. Enfin, vendredi, Bloomberg affirmait qu’après l’avancée de Lindt aux Etats-Unis, Nestlé a deux choix, s’il veut s’imposer sur ce marché très concurrentiel: racheter Lindt, Mars ou Hershey ou abandonner. Le Temps

Mais nous en arrivons au cœur de la dissymétrie des systèmes assets based. Pour survivre et continuer ses ravages un système assets based a besoin d’une pompe qui injecte l’oxygène, c’est à dire qui injecte de la baisse des taux.

La valorisation par le Ponzi et par la mathématique de la fameuse équation de la Fed ( laquelle relie la valeur des assets au taux des Treasuries) a besoin de l’injection continue et surtout elle a besoin de l’opérateur de création de Valeur/Richesse qu’est la baisse des taux. La baisse des taux mine, dans les deux sens du terme, la richesse. Elle extrait de la valeur comme dans une mine et elle détruit en profondeur, de l’intérieur, comme dans le verbe miner, pourrir.

Il y a peu à peu épuisement de la mine.

D’où l’importance du fameux zéro bound.

D’où l’astuce des QE quand on est arrivé au zéro bound.

D’où la nécessité de créer de l’inflation publique, standard, vulgaire, pour obtenir une baisse des taux réels par la soustraction de l’inflation au taux nominal.

D’où , d’où…

L’histoire de ce Système ne fait que commencer.

BRUNO BERTEZ Le Lundi 21 Juillet 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON