L’Edito du Samedi 21 Janvier 2012 : Quelques nouvelles du front par Bruno Bertez

PLUS DE BERTEZ EN SUIVANT :

Nous avons, depuis quelque temps, essayé de donner quelques indications techniques en direction de ceux qui, incorrigibles, font encore un peu de trading. Ils ne sont pas nombreux, si l’on en juge par le volume extrêmement bas des transactions. Et c’est peut-être bien ainsi. Pas de raison de se sacrifier plus que ce que l’on ne fait déjà avec les impôts et l’inflation.

Les Pouvoirs et les Banques voudraient évidemment relancer la grande loterie, le grand casino, pour prélever leur pourcentage. Ils savent que les joueurs sont d’incorrigibles optimistes, narcissiques, qui ont un penchant irrépressible à s’exagérer leurs chances de gain et surtout leur habilité.

Goldman Sachs, la Société Générale, Morgan Stanley, etc. les attendent au coin du bois mais, qu’importe, ils veulent croire à leurs chances. Nous ne résistons pas à évoquer ce souvenir personnel d’un grand banquier, de l’ancienne BNP, pour ne pas le désigner, qui nous disait, c’était l’un de nos professeurs, excusez la vulgarité, la Bourse : » c’est comme une p….n , il faut la b….r quand elle est chaude.’ Nous avons toujours conservé en mémoire cet enseignement lapidaire.

Donc nous avons signalé à plusieurs reprises, ces derniers temps une configuration haussière sur les bourses et singulièrement sur notre indice proxy mondial, le S&P 500. Une confirmation, avons-nous indiqué, a été fournie lorsque cet indice a dépassé les 1292 en chiffres ronds; nous sommes à 1315. Nous avons, si nos souvenirs sont bons, évalué le potentiel à 1340/1360.

Dans notre article intitulé « 2012 l’année des Banques Centrales » parties 1 et 2, nous avons explicité un scénario cohérent avec ces indications techniques, celui de l’espoir entretenu par les marchés de nouvelles initiatives monétaires allant dans le sens de la fourniture pléthorique de liquidités. Pas aux particuliers ou à l’économie réelle bien sûr, mais au système financier. Nous avons aussi souligné à quel point la BCE et les Allemands faisaient la comédie de la vertu et, en fait, se ralliaient aux pratiques anglo-saxonnes, tout en prétendant le contraire.

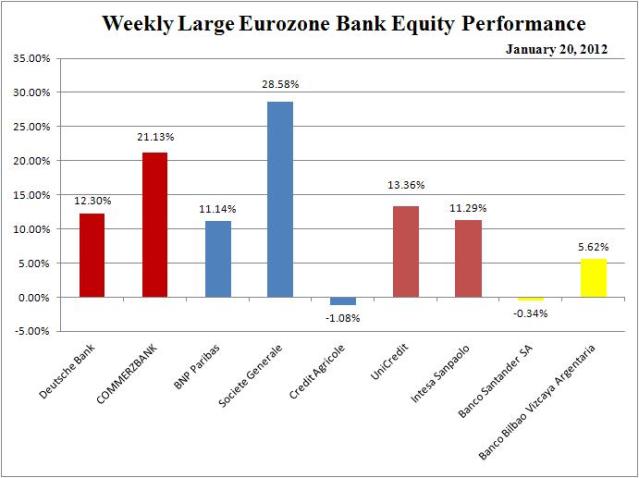

Le Sarkozy trade, achat de govies courts avec les fonds de la LTRO , fonctionne bien. Surtout pour l’Italie et l’Espagne, c’est visible, mais aussi pour la France, ce qui est plus discret.

Ceux qui se laissent prendre à la stabilité des dépôts prudents auprès de la BCE se trompent, la stabilité des dépôts à la BCE recouvre des mouvements de sens contraires dont l’analyse étaie notre affirmation. Le quantitative easing subreptice de Draghi est à l’œuvre.

Tout comme est à l’œuvre aux Etats Unis la préparation de la rampe de lancement de la fusée présidentielle, il suffit de regarder les chiffres du crédit, en particulier celui qui dépend de la politique et des agences fédérales. Aux Etats Unis en plus du crédit, il faut tenir compte de l’effet considérable de la propagande des médias qui, nous vous le rappelons sont tous contrôlés par les grands milieux d’affaires.

source New York Times

Nous ne sommes donc pas étonnés des signaux techniques favorables qui sont donnés et corroborés. Le S&P a donné une indication positive, le Nasdaq aussi et les véhicules de risk-on ont bien marché cette semaine. Forte hausse des semi conducteurs, forte hausse des émergents, reprise violente de brokers dealers, etc. Baisse des Treasuries et surtout comportement intéressant du Dollar Index.

La tendance haussière du Dollar Index semble interrompue, voire brisée. Or, vous savez que le risk- on et le S&P 500 ont du mal à bien se comporter quand le dollar est ferme, les anti dollars préfèrent un billet vert faible. Le dollar a été recherché pendant la crise de liquidités des banques et la crise des repos, mais maintenant que cela a été circonscrit, le dollar est moins recherché. Et puis il y a une position vendeur à découvert record sur l’euro, une position fragile et inconfortable. Il est évident que si le dollar pouvait baisser un peu, cela faciliterait le travail de ceux qui veulent la hausse du risk-on.

Que tirer de tout cela?

1- les marchés ont envie de monter

2- techniquement, ils sont surachetés dans une perspective de court terme, mais la réserve d’acheteurs est importante

3-la Grèce fait encore figure d’épouvantail et ceci retient beaucoup d’acheteurs ou d’investisseurs

4-l’abondance, voire surabondance, de liquidités est garantie,

5- le système a besoin de faire des augmentations de capital et de se refinancer

6-le ralentissement économique et les effets de l’austérité sont largement publicisés

Notre conclusion personnelle est qu’il y a place pour que l’on fasse semblant, nous disons bien fasse semblant, que cela va mieux avant que cela aille plus mal.

ET POUR QUELQUES DOLLARS DE PLUS :

Lundi 16 Janvier 2012

Les pensions publiques promises par les 19 sont cinq fois supérieures à la somme des dettes officielles de ces 19 pays!

La somme des liabilities s’élève a 30 trillions selon cette étude.

Dans le même temps les fonds de pensions fondent à vitesse accélérée avec des taux réels négatifs et l’absence totale de rendement des placements sans risque.

Rassurez-vous, au Etats Unis la situation est un multiple deux fois pire.

Apres les dérivés, les systèmes de retraites sont en bonne place sur la liste de catastrophes en attente de se produire .

////////////////////////////////////////////////////////////////////////////////////////////////////

Vendredi 20 Janvier 2012

L’Agence de notation Egan Jones , non sacralisée par les autorités américaines, mais néanmoins très suivie par le Smart Money vient de dégrader d’un notch la note de l’Allemagne. Egan Jones invoque la dégradation de la situation allemande en raison du poids des bails out, en raison du risque que fait courir sa part dans la BCE , risque lié à l’accumulation des créances douteuses que lui transfèrent les banques et a sa part dans Target 2.

La réputation d’Egan Jones n’est pas institutionnelle, comme celle des trois grandes, c’est une réputation de sérieux, d’indépendance. Elle a dégradé les financières américaines et averti des risques bien avant le déclenchement de la grande crise .

Elle est en quelque sorte en avance, poisson pilote des grosses agences.

Il y a d’autres agences ou services de rating prives aux Etats Unis, ils servent les besoin du Smart Money et publient rarement leurs avis, ce n’est pas pour cela qu’elles ne sont pas écoutées. Disons qu’elles servent aux initiés qui peuvent rémunérer leurs services.

/////////////////////////////////////////////////////////////////////////////////////////

Vendredi 20 Janvier

La banque d’investissement Morgan Stanley considère que le ”pire de la crise de la zone euro est passé”.

Selon elle, le LTRO a 3ans va permettre de couvrir l’essentiel des besoins de refinancement du système bancaire euro pour 2012 et écarter les risques de crise du crédit.

Il y a quelques jours HSBC avait émis un avis semblable.

Que valent ces avis?

Nous ferons remarquer que si la capacité de prévision des banques étaient bonnes cela se saurait et nous ne serions pas dans la crise financière que nous connaissons; en particulier on sait que Morgan Stanley a été attaqué au moment de l’affaire MS Global et que la direction a du intervenir pour démentir les alarmes sur ses positions. En fait il semble que Morgan Stanley soit vendeur important de CDS sur les banques et souverains européens.

Montrer les limites de validité de ces avis ne signifie pas en prendre le contrepied . Nous aussi nous considérons que le simili QE/LTRO de la BCE écarte les craintes de crise de liquidité et du crédit, surtout avec la perspective de la seconde tranche le 29 février; et la future baisse des taux ces prochaines semaines.

Tout cela n’implique nullement une solution à la crise, mais repousse les échéances

BRUNO BERTEZ Le 16/21 Janvier 2012

EDITO PRECEDENT :L’Edito du Samedi 14 Janvier : Rating, le concours des beautés est biaisé par Bruno Bertez

EN BANDE SON :