L’Edito du Dimanche 16 Septembre 2012 : Le QE nouveau est arrivé, ce sera un cru « maison » Par Bruno Bertez

Voilà, c’est fait, la réunion de la Fed du jeudi 13 septembre s’est terminée sur l’annonce d’un nouveau Quantitative Easing, le Quantitative Easing n°3. Ce n’était évidemment pas une surprise puisque plus des deux tiers des professionnels interrogés par sondage s’attendaient à cette annonce. La veille encore, le porte-parole officieux de Bernanke, journaliste au Wall Street Journal, ce porte-parole chargé des fuites et des rumeurs, avait quasi annoncé les mesures.

Source C.S

PLUS DE BERTEZ EN SUIVANT :

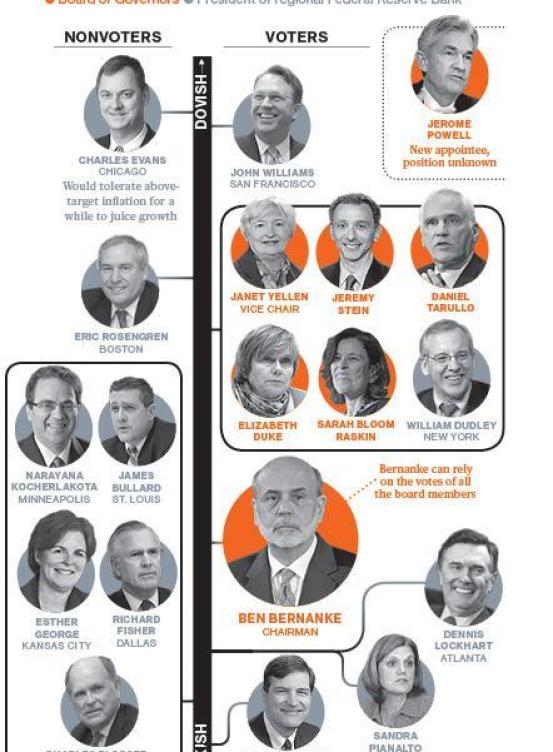

Ce qui frappe dans le texte du communiqué, c’est l’insistance que la Fed met sur son « dual » mandat, son double mandat. Ce n’est pas seulement l’emploi, c’est maintenant l’emploi maximum qui constitue son objectif. Ceci sous-entend, un peu à la manière de Draghi, que l’on fera coûte que coûte tout ce qu’il faut faire pour réduire le chômage.

Comme il se doit, les marchés ont réagi positivement à l’annonce, en tous cas à l’heure où nous écrivons.

///////////////////////////////////////////////////////////////////////

La croissance reste faible aux Etats-Unis (1,7% au deuxième trimestre) malgré les 2300 milliards de dollars consacrés au rachat de titres depuis novembre 2008. Si la Fed a revu à la baisse ses perspectives pour 2012 (1,7%-2%), elle les a revues à la hausse pour 2013 (2,5%-3%).

Le gagnant de la politique monétaire américaine demeure les marchés actions Le S&P 500 est ainsi repassé au-dessus de la barre des 1400 points cette année pour la première fois depuis mai 2008. L’indice américain du S&P 500 est ainsi revenu à son niveau d’avant crise, atteignant le niveau de 1472 points vendredi en fin d’après-midi. Depuis le début de l’année, la bourse de Wall Street a gagné 17%. La performance d’Apple n’y est pas étrangère, l’indice des valeurs technologiques du Nasdaq a même retrouvé un niveau plus atteint depuis fin 2008 à près de 3200 points.

Cependant, la Fed ne choisit pas où finissent les liquidités qu’elle fournit en quantité. Dans une récente chronique du Financial Times, Ruchir Sharma, responsable des marchés émergents chez Morgan Stanley, explique ainsi que «dans les seize mois qui ont suivi le QE1, l’indice CRB du prix des matières premières a bondi de 36%, celui des prix alimentaires de 20% et le pétrole de 59%». Dans les huit mois suivant le QE2, la hausse a été respectivement de 10%, 15% et 30%. Or, ces hausses ont un effet contre-productif sur la consommation des ménages et, in fine, sur l’économie américaine. L’expert souligne d’ailleurs que les prix des matières premières ont augmenté depuis que la perspective d’un QE3 se précise.

Pour André Keller, spécialiste en devises de Saxo Bank, les mesures d’assouplissement quantitatif empêchent une reforme structurelle nécessaire pour relancer l’économie américaine à moyen terme. Ainsi, les «vieilles» industries peuvent se maintenir, alors qu’elles devraient se restructurer, ou même disparaître. Pire, la banque centrale empêche ainsi les nouvelles activités de se développer. «Or c’est justement ces dernières qui créent des emplois, contrairement aux grandes multinationales», pointe le spécialiste, qui déplore que les intérêts à long terme soient sacrifiés pour des bénéfices à court terme.

|

| Diapason Global Agriculture Price Index (Bloomberg) |

///////////////////////////////////////////////////////////////////////////////////

L’impression qui se dégage est que la Fed appuie sur l’accélérateur et franchit une nouvelle étape. Il ne s’agit plus de soutenir l’activité, il ne s’agit plus de palier d’éventuelles défaillances, il s’agit d’emballer la machine économique. Et nous ajouterions peut-être d’emballer l’inflation. Nous pouvons nous tromper, mais nous y voyons une relation avec l’annonce faite par Bill Gross de Pimco qui avait vendu plusieurs dizaines de milliards de fonds d’Etat américains et raccourci la maturité de son portefeuille obligataire. Pareille annonce signifie que Pimco se prépare à une accélération de l’inflation. En tous cas, il se prépare à ce que Bernanke annonce, à savoir, on fera tout, coûte que coûte, pour l’obtenir. La question n’est pas de savoir si l’on réussira, la question est de piloter les anticipations.

////////////////////////////////////////////////////////////////////

Bill Gross -L’or : un meilleur investissement qu’un bon ou une action

Le co-fondateur et directeur général du groupe géant de gestion de fonds d’investissement Pimco, Bill Gross, pense maintenant que l’investissement en or a « certainement » l’air plus prometteur que les actions et les bons pour les cinq à dix années à venir.

« Je ne suis pas un gold bug », affirme Gross, souvent appelé le « roi des bons » pour le succès et la croissance de son entreprise californienne, à Bloomberg TV lors d’un entretien. « Je suggère simplement que l’or comme réel actif sera avantagé si la Réserve fédérale américaine ou la Banque centrale européenne commencent à signer des chèques de plusieurs milliers de milliards.

« L’or ne peut être reproduit. Il peut être sorti de terre à un taux croissant, mais il y a seulement une quantité limitée d’or. Il y a eu une quantité illimitée de monnaie papier au cours des 20 à 30 dernières années. »

Réfutant l’idée que le marché de l’investissement en or est « trop bondé », car les banques centrales reviennent seulement maintenant comme acheteurs après voir été de grands vendeurs pendant deux décennies, Bill Gross a aussi refusé de donner un pronostique de cours de l’or aux présentateurs de Bloomberg, Alix Steel et Stephanie Ruhle.

« Je pense simplement que le cours de l’or sera plus haut que ce qu’il a été aujourd’hui, et certainement un meilleur investissement qu’un bon ou une action qui offrira probablement un rendement de seulement 3 à 4% au cours de 5 à 10 prochaines années ».

Fondé par Gross en 1971, Pimco a maintenant 1,8 milles milliards de dollars d’actifs, ce qui en fait l’un des plus grands groupes d’investissement dans le monde. Parmi ces investissements on compte plus de 25 milliards de dollars en fonds de commodités, selon Reuters, « beaucoup plus importants que les fonds de pension publics avec plus de programmes de commodité reconnus comme le California Public Employees’ Retirement System (CalPERS) ou le PGGM et l’ABP en Hollande. »

////////////////////////////////////////////////////////////////////////////////////////

Nous ferons deux remarques.

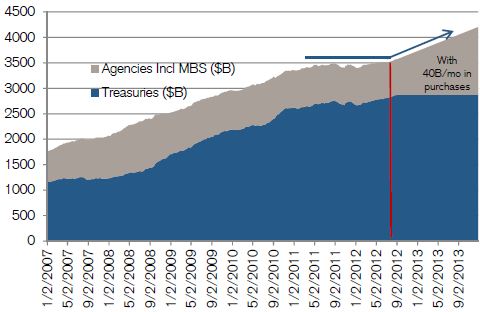

La première est l’accent mis, cette fois, sur l’achat des titres hypothécaires (MBS) et non pas sur les valeurs du Trésor. Ceci correspond à l’analyse que nous faisons depuis quelques temps, à savoir que le plancher du secteur immobilier n’est pas passé inaperçu chez les régulateurs. Peu importe que ce plancher soit réel ou artificiel, les chiffres publiés sont là : le housing se stabilise. Qu’est-ce que cela veut dire ? Cela veut dire que Bernanke et la Fed ont maintenant une deuxième corde à leur arc. Ils ont recherché l’effet de richesse sur le marché des actions, maintenant que le logement s’améliore, ils peuvent essayer de créer un effet de richesse complémentaire en restimulant le logement. Vous comprenez mieux notre titre, à savoir que le QE sera un cru « maison ».

Sur le papier, l’analyse de la Fed semble tenir la route. En effet, si on a touché un plancher sur le logement et si les prix recommencent à monter, il ne doit pas être bien difficile d’imprimer une tendance haussière qui influencera les médias, les acheteurs et, bien sûr, les consommateurs.

Nous pensons que l’accent mis sur les achats de titres hypothécaires va dans cette direction. Une analyse plus critique montre les limites du raisonnement de la Fed. D’une part, la stabilisation du prix des maisons et du marché est artificielle, ce sont les banques et les professionnels qui retiennent et camouflent l’offre. D’autre part, créer un effet de richesse par le biais du housing suppose que les ménages puissent et aient envie de s’endetter. Leur situation financière ne leur permet pas. Les chiffres de défaillances sont encore considérables. La qualité des acheteurs actuels est déjà très mauvaise. Par ailleurs, le laxisme dans les attributions de crédit est tel qu’un acheteur sur cinq est déjà en difficulté. Nous rappelons également que les revenus réels des ménages sont en baisse continue, surtout si on tient compte des dépenses obligatoires. Il semblerait que ce soit un véritable « coûte que coûte » et que l’on se moque de la qualité des résultats obtenus à la faveur du fait que 95% de l’hypothécaire est nationalisé.

Cette tentative de compléter l’effet de richesse procurée par la hausse des valeurs mobilières par un regain de l’effet de richesse sur le logement est intéressante, mais sa crédibilité est limitée. Il va de soi que l’une des principales conséquences de cette orientation sera la dégradation accrue du portefeuille de la Banque Centrale.

La seconde remarque que nous voulons faire est que rien dans le texte du communiqué n’indique une quelconque préoccupation de la Banque Centrale américaine pour les conséquences de ses choix au plan international. La Fed donne totalement la priorité aux préoccupations domestiques. La Fed va détériorer son bilan, activer l’émission monétaire, maintenir des taux d’intérêt réels négatifs. Il est évident que tout ceci constitue la négation même des responsabilités que les Etats-Unis ont dans le cadre d’un système monétaire international dont ils sont les garants. Nous pensons qu’il s’agit là beaucoup plus que d’un « benign neglect », il s’agit d’une agression et d’une étape nouvelle dans la guerre des monnaies, la guerre des changes qui, pratiquement, a débuté en 2010.

BRUNO BERTEZ Le Dimanche 16 Septembre 2012

llustrations et mise en page by THE WOLF

EDITO PRECEDENT : L’Edito du 9 Septembre 2012 : Le crime de Draghi – La mort de la Bundesbank par Bruno Bertez

EN BANDE SON :

////////////////////////////////////////////////////////////////

A propos des marchés, des corrélations et des initiés Par Bruno Bertez (Texte datant du 11/9/12, réactualisé )

La fameuse distinction Risk-on /Risk-off est toujours opérationnelle, même, plus que jamais. Cela veut dire que, pour nous, les autorités ont toujours la situation bien en mains puisque les marchés restent connivents, et ne « fight » pas les Banques Centrales.

C’est le système que nous désignons du nom de « Ronroff » pour ne pas dire « ronron » dans lequel les investisseurs, si on peut les appeler ainsi, sont dociles et se laissent caresser dans le sens du poil comme des chats.

Le système « Ronroff » fonctionne de la façon suivante, nous vous rappelons que c’est la clef de la survie en ces temps de crise.

- Le but de toute l’action des autorités est de maintenir l’appétit pour le risque dans le système.

- Cet appétit pour le risque est censé bonifier la vitesse de circulation de la monnaie et stimuler le crédit défaillant.

- L’appétit pour le risque est sous-tendu par la baisse du Dollar Index, la hausse du S&P 500, la hausse ou la fermeté de l’euro.

- La corrélation entre la fermeté de l’euro et la hausse du complexe du risque est forte, tout comme est très étroite la corrélation entre la hausse de l’euro et celle du S&P 500.

Dès fin juin, il y a eu des achats d’initiés sur le complexe du risque, achats sur les futures S&P et, comme par hasard, rachats sur les positions vendeurs en euro.

Manifestement, les petits copains de Draghi ont bénéficié de quelque chose. Il est vrai que 3 ou 4 jours avant les révélations de notre Draghi, Goldman ne diffusait pas, c’est-à-dire gardait pour ses meilleurs clients, une note décrivant… le futur bazooka!

La hausse de l’euro, elle, n’a débuté qu’un mois plus tard.

Ces jours-ci, les corrélations marchent très bien.

Le potentiel de l’euro nous parait, au doigt mouillé, ne pas être supérieur à 1,31 ou 1,32, ce qui laisse une belle marge de hausse possible sur le S&P 500.

Le S&P vient de donner des signaux techniques très positifs, il est vrai que les vendeurs « short » sont à la courette et viennent de prendre une claque monumentale. Ce n’est peut-être pas fini. On est à 1459 et le plus haut de mai 2008, qui est un symbole, était à 1440.

Si nous étions à la place des manipulateurs, et de Goldman, nous ferions un temps d’hésitation pour secouer le prunier, puis nous embarquerions le marché afin de prendre les vendeurs récidivistes à contrepied et faire galoper le S&P. Voilà qui ferait plaisir à Bernanke, Obama et autres. Et aussi à notre Draghi, nous allions l’oublier. Passer le plus haut de 4 ans est symbolique, n’est-ce pas Monsieur Obama.

Il y a longtemps que nous n’avons pas fait de bourse, mais nous pensons que, tant que les manipulateurs ont le pouvoir, la crédibilité et la confiance de leurs complices, les marchés ne courent pas grand risque.

Tout se passe comme si le « Put » gigantesque, historique, générationnel, mis en place pour soutenir les marchés, les banques, les govies, avait encore de beaux jours devant lui.

Les fondamentalistes ne croient pas au Put, ils pensent que, tôt ou tard, la réalité sera plus forte et que le risque retrouvera son vrai niveau, que le prix du risque remontera.

Nous en sommes persuadés nous aussi, mais nous savons d’expérience que la capacité des Pouvoirs à retarder l’inévitable est toujours beaucoup plus grande que ce que pensent les marchés et les opérateurs les plus affutés. C’est cette conviction qui fait que nous ne participons aux marchés qu’en prédateurs, plus jamais en investissement.

Il y a beaucoup de gens très sérieux qui, soit sont en dehors des marchés, prudents, soit sont hedgés contre le risque de baisse. Ceux-là ne participent pas à la fête. Ils sont dans une position très, très inconfortable. Dans leur tête et, en plus, vis à vis de leurs clients.

Si, après les vendeurs à découvert, une partie de ces gens sur la touche décrochent, renoncent à leur prudence, les manipulateurs, les Bernanke, les Goldman auront gagné.

Dans cet esprit, il faut tenir compte de la tarte à la crème du fiscal cliff américain.

Il y en a encore qui y croient et qui craignent le couperet fiscal.

Ils ont tort. Les Etats-Unis ne fonctionnent pas de cette façon. Il n’y aura pas de couperet et on s’entendra pour continuer le laxisme et, surtout, reporter les efforts pour plus tard, tout en faisant de la cosmétique. Si le fiscal cliff vous retient de participer à la fête organisée par les Banques Centrales, oubliez-le.

BRUNO BERTEZ Le Dimanche 16 Septembre 2012

llustrations et mise en page by THE WOLF

//////////////////////////////////////////////////////////////

A propos de l’euro et des changes par Bruno Bertez (Texte daté du 11/9/12,réactualisé)

L’annonce par Draghi des modalités de l’intervention de la BCE sous forme d’achats de bonds souverains des pestiférés a été jugée crédible par les marchés. Ils ont considéré :

1) que les risques d’opposition de l’Allemagne étaient limités

2) que ce « Gros Bazooka » allait calmer les craintes, au moins un certain temps

3) qu’il fallait maintenant passer à autre chose

Cet autre chose, c’est la situation américaine, les mauvais chiffres de l’emploi du mois dernier, la proximité des élections, et, bien sûr, les promesses/insinuations de QE par Bernanke.

Bref, cette autre chose, c’est la possibilité de voir un nouveau printing de dollars, un nouveau gonflement du bilan de la Fed, c’est à dire par conséquent une possibilité de baisse du change américain.

Toutes les conditions étaient donc, sont donc, encore réunies pour faire remonter la monnaie européenne.

D’un côté, Draghi qui écarte les risques et spéculations sur un break-up de l’euro et, de l’autre, les USA qui s’apprêtent, ou disent s’apprêter, à réinjecter de la monnaie et inflater le bilan de la Fed.

Nous avons expliqué dans notre dernier article/scénario: « passée une période d’ajustement de positions, l’euro devrait baisser ». Ceci mérite un petit développement.

D’abord, sur les ajustements de positions. Les positions spéculatives « short », vendeurs, contre l’euro étaient, il y a peu encore, à un niveau record. La communauté spéculative était placée à la baisse de l’euro sur les craintes de break-up, sur la fuite devant la monnaie, sur les « run »s bancaires constatés chez les pestiférés. Les annonces de Draghi ayant été jugées crédibles, ces gens sont en train de se racheter, le plus souvent à perte.

On vient de 1,20 environ il y a quelques semaines, on est à 1,31, cela coûte cher et on se précipite. C’est d’ailleurs la même chose sur beaucoup d’autres marchés du complexe du risque, les vendeurs « short » se font tailler… un short.

Ensuite, dans un second temps, une fois passés ces ajustements de position de la communauté spéculative mondiale, c’est le réel qui va prendre le dessus et c’est le printing, le gonflement du bilan de la BCE, la dégradation de sa qualité qui vont prendre le dessus. L’équilibre offre/demande de l’euro va se modifier, l’euro plus abondant va avoir tendance à reculer.

Enfin, le calendrier et l’ampleur de la baisse ne sont évidemment pas connus car il faut du temps pour ajuster les positions perdantes et, par ailleurs, il y a le phénomène qui joue dans le sens contraire de la baisse de l’euro, la possibilité de printing américain. Tout se passera comme si les deux grandes monnaies moniales allaient, dans une conjoncture difficile, molle, se livrer une sorte de bataille de dépréciation compétitive.

Bien entendu, vous n’en entendrez jamais parler.

BRUNO BERTEZ Le Dimanche 16 Septembre 2012

llustrations et mise en page by THE WOLF