Mister Market And Doctor Conjoncture du Dimanche 14 Septembre 2014 : Un souffle de risk-off passe sur les marchés Par Bruno Bertez

En Mai-Juin 2013, les marchés financiers ont tangué. Nous sommes, selon nous, passés à deux doigts de la révulsion. Ce sont les rumeurs de Taper et la prise de conscience que les largesses monétaires ne seraient pas éternelles qui ont, toujours à notre avis, déclenché une bouffée de fuite devant le risque. Les capitaux sont sortis des pays émergents et des périphériques, ils ont fui, l’espace de quelques jours, tout ce qui était marginal ou de qualité douteuse. Bref, les investisseurs et spéculateurs se sont précipités vers la sortie avec un début de bel ensemble. Ils ont fui ce que l’on peut appeler les classes d’actifs de second choix. Des pays qui avaient beaucoup profité de l’entrée de hot money, capitaux à court terme, en ont été déstabilisés, au point que la Banque Centrale Indienne a stigmatisé l’irresponsabilité globale des Etats-Unis. Ils inondent le monde d’argent facile qui déstabilise tout et, ensuite, lorsque cela les arrange, ils menacent de fermer le robinet sans se soucier des conséquences pour les émergents.

Finalement, l’an dernier, les choses se sont arrangées. Les Etats-Unis ont tempéré leur égoïsme et Bernanke et Dudley ont fait un certain nombre de déclarations qui ont rassuré les marchés. Le Taper a été différé et mieux concocté. Progressivement, les choses, si l’on peut dire, sont rentrées dans l’ordre. A noter que dans la tourmente de l’an dernier, une anomalie s’est produite, qui a inquiété les responsables de la conduite des affaires: au lieu que les Treasuries US soient recherchées et que les taux baissent, elles ont été vendues et les taux ont monté. La raison en étant que les émergents, confrontés à un début de crise de liquidités, ont été obligés de céder une partie de leurs avoirs en Treasuries et que certains spéculateurs ont accompagné.

Nous venons d’assister cette semaine à un petit remake de ce qui s’est passé en Mai-Juin 2013. Grosse bouffée de risk-off. Tous les seconds choix ont été touchés, tous les périphériques et également des classes d’actifs complexes.

On a noté les fortes chutes de marchés émergents: Brésil -6,2%, Turquie -5,3%. Bloomberg dit que c’est la baisse la plus forte des marchés émergents depuis 15 mois. On a noté un renversement de tendance sur les taux des emprunts des périphériques européens: Portugal +18 pbs, Italie +20 pbs, Espagne +30 pbs, France +17 pbs, etc. La hausse des spreads a été quasi générale, aussi bien sur le Corporate High Yield que sur les souverains émergents. Nette tension également sur les CDS et pas seulement sur les émetteurs en difficulté comme le Vénézuela.

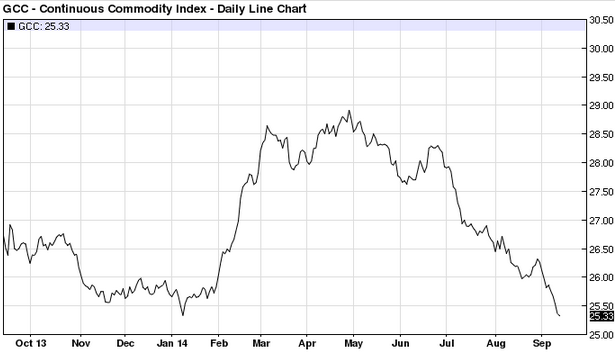

Les sorties sur les matières premières ont été pressantes avec une chute de 40 dollars sur l’or, un plus bas de 2012 sur l’indice Goldman Sachs des Commodities, un plus bas de 2 ans sur le pétrole Brent, et tout est à l’avenant.

Cause ou conséquence? Les marchés des changes ont été perturbés avec une forte chute des devises dites matières premières comme les dollars australien, canadien et le rand sud-africain. Et des accès de faiblesse sur des monnaies sensibles comme le won coréen et la monnaie turque. Nous disons cause ou conséquence car on peut s’interroger sur le sens des causalités. Le dollar est ferme et le Dollar Index est en train de rejoindre les sommets de la mi-2012 et de la mi-2013. Le Dollar Index est à 84,30 alors que l’on vient de 78,91 il y a quelques mois.

Chart: US dollar index –

Nous ne nous risquons pas à proposer une interprétation aux mouvements de cette semaine agitée. Nous tenterons quelques remarques:

- L’appétit pour le risque a résisté à toutes les mauvaises nouvelles politiques, géopolitiques et militaires, on peut s’étonner de sa résilience antérieure et s’inquiéter du renversement actuel.

- Le découplage entre l’économie américaine et celle du reste du monde est patent, et ceci provoque certainement, à la fois des anticipations de hausse du dollar et, en même temps, confirme la fin des Quantitative Easing. Certains peuvent craindre à nouveau un resserrement de la liquidité mondiale comme au printemps 2013 et s’en prémunir.

- Personne ne connait la fragilité réelle des marchés et leurs déséquilibres cachés, même pas les Banques Centrales. La spéculation est alimentée depuis tellement longtemps par le Carry de toutes origines et de tous les niveaux qu’une perturbation sur les changes ou une bouffée de risk-off peut mettre les positions en danger. Quelle est la masse vulnérable de Yen-carry? Personne n’en a la moindre idée. Ce qui nous frappe, c’est que, cette fois encore, comme en 2013, les Treasuries US qui devraient être recherchées comme refuge, ne le sont pas, les taux du 10 ans ont fortement grimpé: +15 pbs. Le fait que des corrélations majeures soient en train de se disloquer n’est pas une bonne chose, cela constitue à la fois un mauvais signe et multiplie les causes de pertes pour la communauté spéculative.

La fragilité du Système est complexe et multiforme

D’abord, les masses de capitaux engagés dans diverses positions complexes sont colossales. L’interconnexion est à son comble.

Ensuite, rien n’est à son prix, tous les prix ont été faussés par l’interventionnisme et personne n’a la moindre idée des niveaux spontanés.

Enfin, nous sommes en situation d’incertitude majeure puisque ce qui va être tenté, le sevrage monétaire américain, n’a jamais été expérimenté, n’a jamais été théorisé ou pratiqué. Pour couronner le tout, la Reserve Fédérale américaine est divisée, ce qui nuit à la crédibilité.

Sur ces éléments que l’on peut qualifier de techniques, viennent se greffer des incertitudes que les marchés n’ont pas l’habitude d’affronter:

- Le monde est à nouveau divisé, clivé en camps bien déterminés à ne pas perdre la face.

- La concertation globale a laissé la place à l’affrontement.

- Les armes monétaires sont évoquées. Le monétaire est plus que jamais lié au militaire.

- L’utilisation guerrière de l’économie et de la finance sous forme d’embargos est une décision périlleuse dans un monde qui vient de connaître une phase extrême de globalisation.

- Beaucoup de grands pays, comme la France, sont tentés par l’aventure extérieure pour fuir les problèmes intérieurs; la dislocation menace des ensembles comme la Grande-Bretagne ou l’Espagne. L’Etat Islamique bouleverse la donne régionale, met en péril les équilibres religieux fragiles, la rivalité entre le Qatar et l’Arabie creuse de nouvelles rivalités…

BRUNO BERTEZ Le Dimanche 14 Septembre 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

La décorrélation entre l’Or et le CHF constitue l’une des anomalies historiques… la « mauvaise « monnaie chasse la bonne.

J’aimeJ’aime

Et la zone euro ?

Comment elle va, la zone euro ?

Lundi 15 septembre 2014 :

Les grandes économies mondiales ralentissent, la zone euro décroche (OCDE).

L’OCDE a constaté lundi un ralentissement des grandes économies mondiales, en épinglant en particulier la croissance anémique et le risque de déflation en zone euro, le tout sur fond de risques géopolitiques et financiers importants.

L’Organisation pour la coopération et le développement économiques a baissé de 0,4 point par rapport à sa dernière estimation de mai sa prévision de croissance 2014 du Produit intérieur brut pour la zone euro à 0,8% et de 0,6 point sa prévision pour 2015 à 1,1%.

Cette croissance anémique est « l’aspect le plus préoccupant » constaté par l’OCDE dans son communiqué de presse.

http://www.romandie.com/news/Les-grandes-economies-mondiales-ralentissent-la-zone-euro-decroche/517571.rom

J’aimeJ’aime