Mister Market and Doctor Conjoncture du Samedi 11 Octobre 2014: La glace est de plus en plus mince, alors que l’échec des politiques anti crise est patent Par Bruno Bertez

Nous écrivons beaucoup plus sur les marchés financiers depuis quelques temps parce que nous considérons que le facteur risque a considérablement augmenté. La situation géopolitique reste grave, avec multiplication des conflits qui touchent de plus en plus de pays et qui remettent en cause, non seulement l’ordre du monde issu de la globalisation et de l’hégémon américain, mais en plus, l’ordre du monde issu de la seconde guerre mondiale. Vous savez que notre thèse est que les conflits géopolitiques sont une conséquence de la crise qui a débuté en 2008. C’est un prolongement, une étape de cette crise. Nous n’y reviendrons pas pour l’instant, nous y reviendrons plus tard.

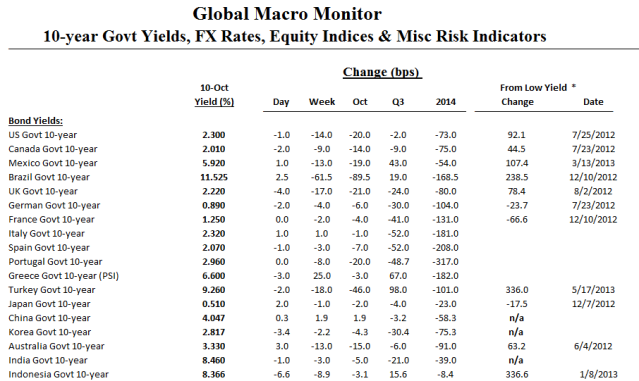

Nos craintes sont alimentées par le comportement nouveau des marchés financiers. La belle unanimité haussière est brisée. Les tendances sont devenues beaucoup moins assurées, les divergences se multiplient, les corrélations se brisent, les flux de capitaux s’agitent, la volatilité revient. Pour l’instant, les dégâts restent limités car on défend assez efficacement les niveaux qui ont été atteints, c’est-à-dire les plus hauts de ces dernières semaines. Cependant, de nombreux indicateurs techniques, comme les moyennes mobiles, ont été franchis. Au plan des marchés et des titres individuels, les baisses sont quelquefois sévères.

S&P500 Tests 200-day For First Time In Almost Two Years

Les indices masquent ce qui peut être considéré comme un marché baissier subreptice. Les baisses de grands marchés de l’ordre de 10% sur les plus hauts sont encore dans les limites de ce que l’on peut appeler une correction. Mais attention, les mots ont une importance et il suffirait que l’on abandonne celui de « correction » pour que l’hypothèse d’un marché baissier se généralise. Un marché est considéré comme baissier si le recul devient supérieur à 20%. C’est une sorte de seuil magique car il déclenche bien souvent des ordres de vente en boule de neige. Et la situation économique et financière mondiale est telle qu’une véritable tendance baissière sur le prix des assets serait particulièrement négative. Elle ferait disparaître l’appétit pour le risque, renforcerait les comportements de prudence et donc les attitudes de rétention défensives. La liquidité globale se trouverait affectée.

Nous reviendrons d’ici peu sur l’ensemble des faits nouveaux qui justifient une attitude de prudence. En un mot comme en cent, et pour résumer, nous dirions que nous assistons, non pas à une sortie de crise, comme pourrait le laisser croire la fin prochaine des Taper américains, mais à une prise de conscience de l’échec des politiques suivies depuis 2008. ce n’est pas Exit, c’est une nouvelle donne, une nouvelle étape.

Face à cette prise de conscience, concrétisée par la rechute des perspectives de croissance mondiale, les opinions et les avis des responsables divergent. Les uns, comme les Anglo-saxons et comme les institutions internationales type FMI ou OCDE, affirment qu’il faut aller plus loin et qu’on n’en a pas fait assez ; les autres, que l’on pourrait regrouper sous le nom de bloc orthodoxe ou bloc allemand, soutiennent que l’on a choisi une mauvaise voie et que non seulement on n’a pas réussi à apporter remède à la crise, mais en outre on a considérablement augmenté la fragilité du Système et les risques qui y sont contenus.

Freight rates have halved year-over-year…

Of course, the question is – when will stocks re-align with global fundamentals…

Maybe that explains this…

L’un des affrontements-clés est celui qui oppose les inflationnistes de la BCE réunis autour de Draghi et la partie conservatrice de l’Europe dont le chef de file est l’Allemagne. On en parle peu car le combat qui se déroule est à fleuret moucheté, mais il faut savoir qu’il est vif; les annonces de Draghi selon lesquelles il voulait augmenter la taille du bilan de la BCE en procédant à des achats de titres privés ne sont qu’une escarmouche. Le clan orthodoxe l’a très bien vu. Il sait que la monétisation des packages de titres privés que propose Draghi n’est qu’une étape. Pour eux, l’objectif de Draghi est de suivre les traces des Anglo-saxons, c’est-à-dire de procéder à des achats de titres souverains, ce que l’on appelle des Quantitative Easing. Bien entendu ces achats de titres souverains porteraient sur les titres les plus fragiles, ceux des pays dits du Sud. Pourquoi soutenir et acheter ce qui bénéficie déjà d’une forte demande ? Les achats de Draghi seraient un soutien déguisé.

La levée de bouclier à laquelle on assiste depuis quelques jours contre les nouvelles initiatives de Draghi n’est pas simplement technique. Ce qui est en jeu, c’est bien sûr la qualité du bilan de la BCE, mais ce qui se profile derrière cet enjeu, c’est la conception même du rôle de la Banque Centrale et de la monnaie. Le clan orthodoxe refuse que la monnaie soit utilisée de façon fiscale et qu’en fait elle serve à masquer l’incurie des gouvernements et du personnel politique. Le clan orthodoxe a beau jeu de démontrer que Draghi brouille les lignes entre le monétaire et le fiscal et que, ce faisant, il prend des décisions non démocratiques. Il fait ce que des pays, comme la France et l’Italie, demandent afin que les responsables de la conduite des affaires de ces pays n’encourent pas le risque de l’explosion sociale. Si ce n’est pas de la politique, cela y ressemble.

Ce que les observateurs négligent, c’est précisément un autre aspect de la situation politique européenne. La montée du mécontentement en Allemagne. Elle se manifeste par une grogne des intellectuels, des élites, de l’aile droite bavaroise de la coalition de Merkel et surtout par la montée du parti anti-euro AfD, Alternative fur Deutschland. La montée du parti AfD, très rapide depuis six mois, est une manifestation politique du rejet de l’aventurisme de Draghi. Ceci s’enracine dans la réalité de la situation allemande : d’une part les Allemands ont déjà fait les efforts qu’ils demandent aux autres ; d’autre part ils savent que leur situation privilégiée est fragile et ils ne veulent pas la mettre en danger. La ligne d’affrontement n’est plus entre Draghi et Merkel, elle traverse aussi maintenant l’Allemagne. Cette ligne existe également ailleurs en Europe, mais elle est brouillée par la propagande et les mystifications : ce qui recueille le mécontentement anti-euro, c’est ce que l’on appelle pour la stigmatiser, l’extrême droite. On ferait mieux de dire la droite populiste, ceci traduirait mieux la réalité sociologique. Et puis dans populiste il y populaire, ce qui exprime le fond des choses, c’est à dire le refus des peuples.

On voit tout de suite le lien entre la nouvelle phase de la crise et la situation que nous décrivons. Pour lutter contre ce que les élites prétendent être des tendances déflationnistes, on veut aller plus loin dans les politiques de type anglo-saxonne, mais une coalition de pays et de citoyens de plus en plus forte se manifeste pour refuser cette voie. Alors que faire ?

BRUNO BERTEZ Le Samedi 11 Octobre 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON