Mister Market and Doctor Conjoncture du Dimanche 5 Avril 2015: Les bourses puent à nouveau, les marchés ne tiennent plus très bien Par Bruno Bertez

Nous n’avons rien de précis à écrire sur les Bourses, si ce n’est qu’elles ne sentent pas bon.

Les marchés ne nous plaisent pas et suscitent des impressions désagréables. Tenter de rationaliser et de fournir des explications en forme traditionnelle, d’un côté il y a ceci qui plaide en faveur de la hausse et de l’autre il y a cela qui plaide en faveur de la baisse, tenter cela nous parait un jeu vain, les marchés ne sont plus redevables de ce jeu.

On est au-delà.

Il y a longtemps que les arguments traditionnels ont cessé d’être utiles et opérationnels, il y a longtemps que la magie du momentum a remplacé la réflexion. Il faut comprendre que le momentum est une double magie. Une magie psychologique individuelle, la hausse nous incite à acheter, et une magie systémique, la hausse solvabilise, enrichit et crée l’illusion que le système est tiré ou se tire d’affaires.

Les hésitations des très grands responsables comme Yellen montrent cependant que le doute est permis. S’il n’y avait aucun doute, on monterait les taux et le débat serait clos. Hélas, c’est la valse hésitation. Ce qui nous frappe c’est que si les conditions pour monter les taux étaient réunies, il ne devrait pas y avoir de débat: l’activité économique serait satisfaisante, l’inflation serait revenue à un niveau acceptable, les marchés financiers seraient soutenus par l’économie réelle, laquelle servirait de filet de sécurité conformément aux plans de 2010.

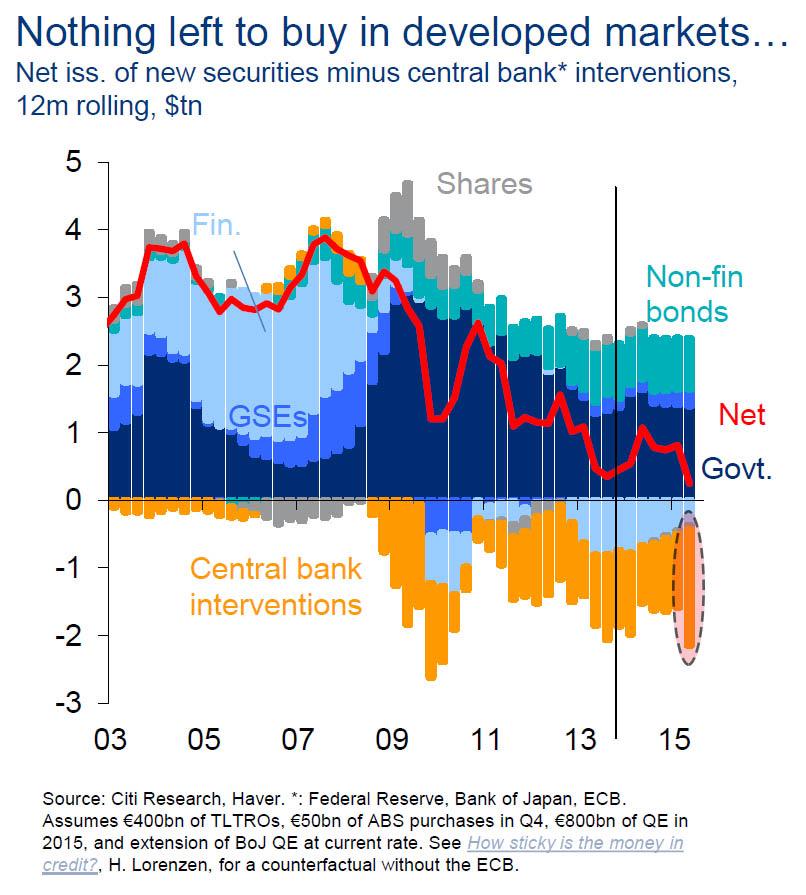

Nous voyons ici et là passer des articles qui découvrent et qui s’inquiètent du niveau des prix des fonds d’Etat, de la faiblesse des rendements. On découvre, ce que nous répétons depuis 2011: Que les nouvelles fragilités sont constituées par le niveau des valeurs à revenus fixe et on se demande si il résistera à une hausse des taux, si le reflux sera ordonné, si les modèles qui prévoient une normalisation très progressive ne se trompent pas.

On reparle de la fameuse crise de 1987 provoquée par le marché obligataire. On se demande comment tout cela pourra bien se régulariser. On ose évoquer les erreurs passées. On fait des bilans. On se demande si le temps gagné par les Banques Centrales a bien été mis à profit par les gouvernements, s’il n’a pas été gaspillé. On va jusqu’à se poser des questions que l’on croyait enterrées du genre, la politique des baby-steps et de la transparence est-elle judicieuse? Il est bien temps.

Mais là n’est pas l’important, l’important est que cela circule, on en parle. Les commentaires sont le signe d’un travail souterrain de prises de conscience. Une sorte de travail de sape. Et c’est grave, car cela crée un climat qui sous l’influence d’un catalyseur pourrait bien s’assombrir. Dans pareil décor, tout devient affaire de déclic.

L’échéance se rapproche, cela fait de nombreux mois, mais un jour prochain on sera au pied du mur.

Le QE de Draghi est un échec sur le plan de l’ambiance et du sentiment des marchés. Il ne fait pas oublier le Taper Américain et la perspective prochaine de la hausse des taux. En fait, ce n’est pas un relais, c’est un ersatz. Une pâle imitation. Les marchés Européens ne sont pas décorrélés, ils continuent d’être couplés à Wall Street, c’est mauvais signe.

Bref, vous voyez, rien de bien concret, mais une accumulation qui façonne un paysage plus sombre, une accumulation par petites touches, qui ternit. Les marchés ne tiennent ni par le fondamental, ni par la confiance. Ils tiennent par le cynisme et la croyance. Ce que nous discernons, peut -être prématurément, c’est une étape dans la détérioration de cette croyance, elle s’effrite. Et le cynisme, lui, il amplifiera la chute.

Comme les autres analystes et autres intervenants, nous nous accrochons à cette idée: ce que nous savons, ils, le grand « ILS », le savent et ils feront ce qu’il faut, pour l’éviter.

Cinq trimestres de gains pour les fonds d’état us, record historique sur 10 ans

Le marché des fonds d’état US continue de surperformer, malgré ou à cause de l’incertitude sur les taux administrés. Malgré, car on attend une hausse prochaine des taux de la Fed; à cause car la hausse fait peur et incite a rechercher la sécurité et la sécurité est censée se trouver aux USA. Par ailleurs, le différentiel de taux avec le reste du monde est favorable aux titres américains, ce qui produit la fermeté du dollar et renforce l’attrait des Treasuries.

Le marché des fonds d’état US attire les capitaux internationaux, et en particulier ceux des émergents. Les craintes déflationnistes connaissent un net regain, cela fait oublier ou négliger le risque colossal couru par ceux qui n’envisage pas de conserver les titres jusqu’ à maturité, or , c’est la majorité des cas. On achète du long avec des motivations courtes.

Le marché des fonds d’état US représente près de 13 trillions de dollars. Le dernier rendement sur le 10 ans US ressort à 1,930% contre 2,173% à fin 2014.

Economie US: passage à vide

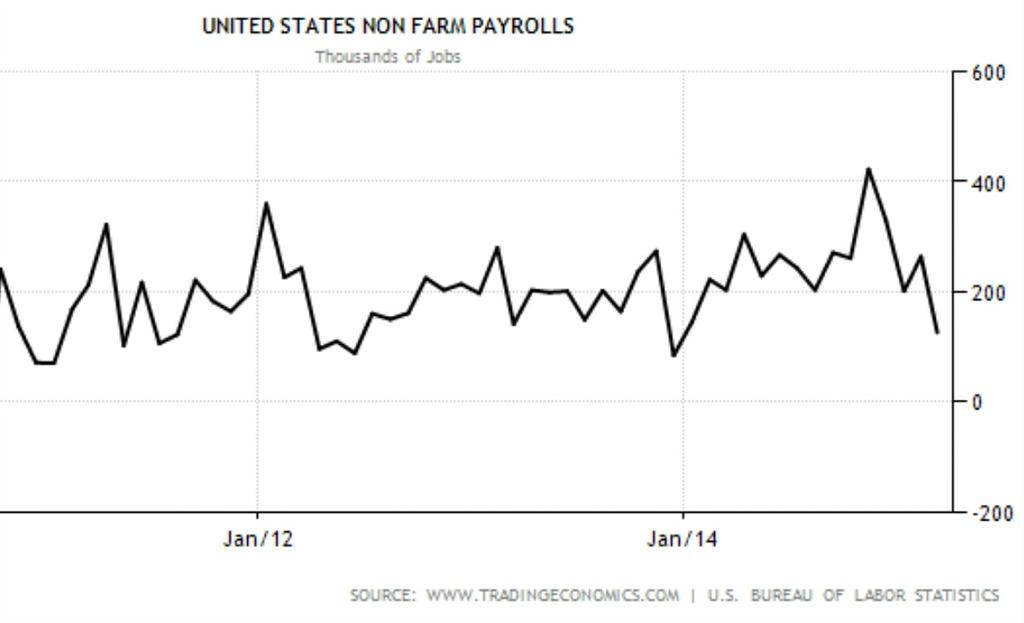

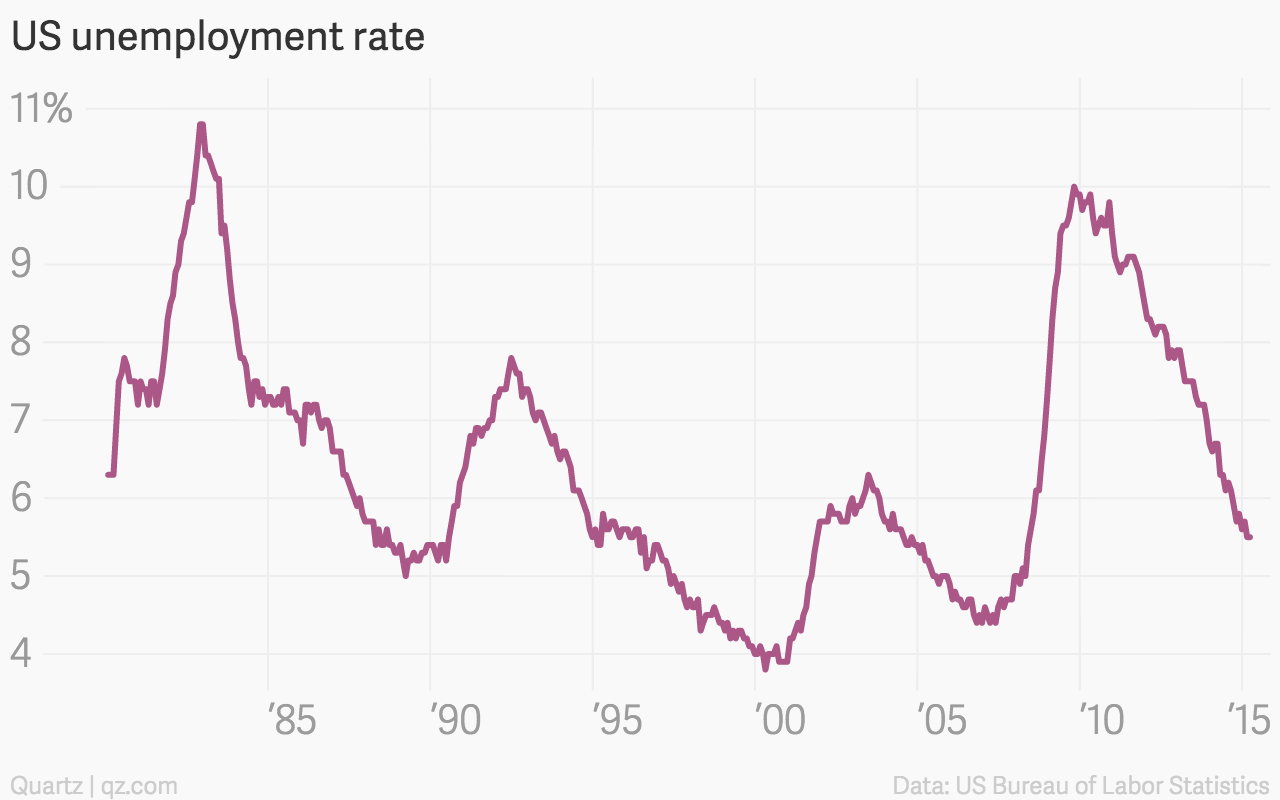

L’emploi américain n’a progressé que de 126.000 postes en Mars. C’est le chiffre le plus faible depuis Décembre 2013. Au cours des 12 mois précédents, la progression moyenne a été de 269.000.

Cette modération confirme le ralentissement de la croissance que les autres indicateurs suggéraient. Selon toute probabilité, Yellen y verra un argument pour repousser la hausse des taux directeurs.

Ainsi se trouverait modéré l’attrait pour le dollar qui, on le sait provoque une fermeté que les régulateurs trouvent préjudiciable et excessive.

Pour l’instant, les commentateurs ne dramatisent pas le ralentissement en cours, selon eux, on se trouve dans un « soft patch », sorte de petit passage à vide. Le consensus donne une ré-accélération de la conjoncture au deuxième trimestre 2015.

Juste avant la publication des chiffres, les futurs sur Fed Funds faisaient ressortir une forte probabilité de hausse des taux pour la dernière semaine de Novembre. Nul doute que ces chiffres vont jouer dans le sens du report.

Lors de sa dernière intervention à San Francisco, Yellen a insisté sur l’importance des chiffres de l’emploi. Elle a dit que ce sont eux , qui détermineront la première hausse des taux. Seuls des chiffres de l’emploi « strong », plus encore que les chiffres de l’inflation guideront sa décision. « Ce sont les chiffres de l’emploi qui indiqueront si les capacités inemployées dans l’économie se résorbent ou non. »

L’emploi américain, un élément nouveau pour les marchés

La publication en fin de semaine dernière de chiffres de l’emploi US plus faibles que prévus constitue un élément nouveau susceptible, de modifier les tendances boursières en cours.

Nous étions, depuis plusieurs mois sur un schéma simple: les Etats-Unis bénéficiaient d’une activité meilleure que le reste du monde, on appelle cela un différentiel de croissance positif. Cela conduisait à anticiper une poursuite de la hausse du dollar, un affaiblissement de l’euro et une hausse des taux Américains en Septembre.

Déjà il y a un mois, la hausse du dollar s’est faite plus discutée, les opérateurs ont en effet noté que la Réserve Fédérale ne voyait pas cette hausse d’un bon œil. Elle pesait sur l’activité et surtout les bénéfices des entreprises. C’était « un vent contraire » pour reprendre le vocabulaire de la Fed.

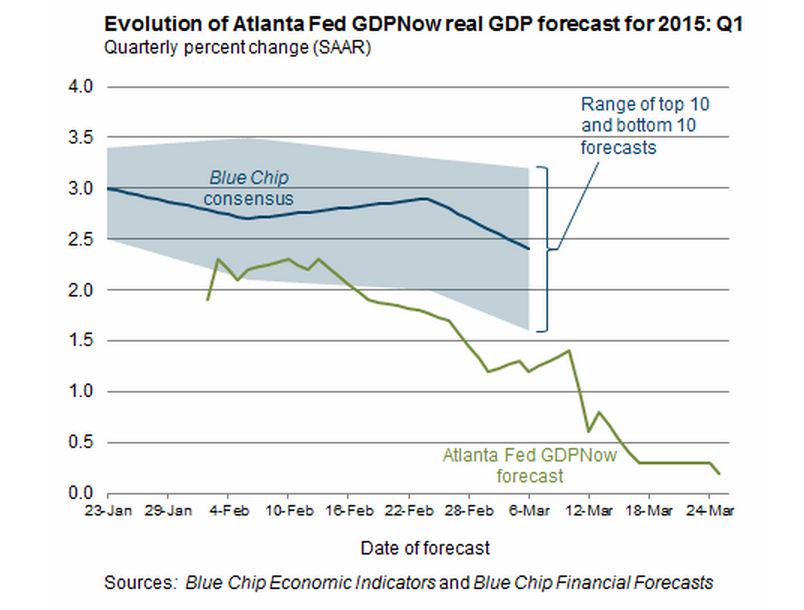

La confirmation d’un premier trimestre quasi stagnant par les chiffres instantanés de la Fed d’Atlanta- une croissance de 0,1% seulement- a contribué aux prises de bénéfices sur le dollar et à un rebond de l’euro. La devise Européenne est revenue vers les 1,09.

On n’exclut pas une reprise plus sensible de la devise européenne, les positions spéculatives sont très chargées. Rien ne s’oppose à ce que l’on repasse la résistance technique des 110,50/111 et que l’on aille tester les 1,14.

Comment réagiront les marchés en pareil cas?

Ils ont été stimulés par la baisse de l’euro, seront-ils pénalisés par sa hausse? Les corrélations ne sont pas encore bien établies, mais il est possible que la reprise de l’euro soit une occasion de prises de profits. Dans le cas du Japon, par exemple, le marché boursier a adopté un comportement inversement corrélé au yen. Quand le yen baissait, le Nikkei montait et inversement.

Les mouvements boursiers peuvent être à détente multiple, car le consensus peut varier très vite. Pour l’instant la majorité des investisseurs parient sur un soft patch américain, c’est à dire un passage à vide temporaire. Personne en fait n’a d’éléments valables pour établir une prévision puisque les chiffres ont surpris tout le monde. L’emploi est un indicateur retard, il n’est pas vraiment utile pour la prévision. En revanche on ne peut négliger le fait que depuis quelques semaines, les statistiques sont erratiques et qu’elles incitent plutôt à l’attentisme.

Autre élément, exceptionnel celui-là, la situation Grecque va peut-être finir par se décanter, elle pourrait entrainer, selon les scénarios des mouvements des changes aussi bien dans un sens que dans un autre.

BRUNO BERTEZ Le Dimanche 5 Avril 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Changes et Devises, Commentaire de Marché, Cycle Economique et Financier, Emploi, Etats-Unis, Europe, l'hérésie keynésienne, Marché Obligataire, Marchés Financiers et Boursiers Actions, Matières Premières, Mister Market and Doctor Conjoncture, Mon Banquier est Central

Pour moi les choses sont assez claires. Si Yellen ne monte pas les taux c’est qu’elle sait qu’elle peut être amenée à tout moment à un QE 4. Tant qu’elle ne monte pas les taux cette éventualité est possible du jour au lendemain et maintient un filet pour les marchés ; c’est le message sous jacent qui leur est adressés… à la première hausse de taux elle s’interdirait de passer directement à la phase QE 4 sans créer de panique. En effet après une hausse des taux les marchés toléreraient une phase de baisse des taux avant un QE 4 mais ne comprendraient pas qu’on passe tout de suite en QE 4 sans phase transitoire. Ils interprétaient ceci comme une panique et en tireraient les conséquences. En gros Yellen sait que les choses ne vont pas si bien et elle est coincée… elle marche sur des oeufs.

J’aimeJ’aime

@SEB

Oui. je pense comme vous, elle veut se laisser la possibilité d’un QE 4. C’est la raison pour laquelle lors de son intervention à San Francisco, elle s’est détournée de l’idée que c’était l’inflation qui pouvait justifier un resserrement. Elle a bien insisté, ce qui compte pour elle, c’est le slack, c’est à dire l’utilisation des capacités de production. Et elle a ajouté que le meilleur indicateur du slack, c’était l’emploi.

Elle a réfuté l’argument de Stanley Fischer qui disait quelques jours avant, que le niveau atteint par le chomage, (5,5% était le niveau naturel incompressible en dessous duquel on risquait l’inflation.

Yellen est superdove, mais elle est cohérente, il ne faut pas oublier qu’elle vient du Labor Department.

Pour ma part, je sais que je ne prendrais pas le risque de monter les taux, même symboliquement et encore moins de resserrer la liquidité. Une fois que l’on a choisi cette politique, il faut aller sinon jusqu’au bout, du moins le plus loin possible et boire la coupe jusqu’à la lie.

Cependant un gros problème se profile à l’horizon: les élections. il est évident pour tout le monde aux USA que la Fed, maintenant fait de la politique. Les Républicains ont envie d’en découdre, ils n’ont rien d’autre, aucune idée, aucun programme- je ne parle pas de Ron Paul bien sur- et ils veulent mettre la Fed au pas, voire lui imposer des « Rules ».

A propos lisez le nouveau blog de Bernanke, cela vaut son pesant de mauvaise foi!

J’aimeJ’aime

L’Islande est en train de faire une révolution.

Et même : l’Islande est en train de faire LA Révolution.

Lisez cet article :

Un changement radical dans l’histoire de la finance moderne : l’Islande veut redonner le monopole de la création de monnaie à sa banque centrale.

http://www.express.be/business/fr/economy/un-changement-radical-dans-lhistoire-de-la-finance-moderne-lislande-veut-redonner-le-monopole-de-la-creation-de-monnaie-a-sa-banque-centrale/212481.htm

J’aimeJ’aime