Mister Market du Dimanche 19 Avril 2015 : Horrible risk versus reward. Un grand coup de stress sur les marchés Par Bruno Bertez

Un jour, à force de faire et de dire n’importe quoi, ils vont crever la bulle, il suffit d’une tête d’épingle.

Dans son Post du 7 Avril, Bernanke s’interroge : « La politique monétaire doit-elle prendre en compte les risques à la Stabilité Financière ? ». Et bien sûr, fidèle non à sa ligne réelle, mais à ses propos théoriques, il répond : « non ». Pour lutter contre les risques d’instabilité financière, les mesures réglementaires, macro-prudentielles suffisent. C’est la thèse officielle. Si ce n’était pas le cas, alors les Banques centrales devraient resserrer quand la spéculation s’emballe et que les bulles menacent, or , elles régulent … par les bulles. Si elles admettaient la thèse selon laquelle on doit empêcher la formation des bulles, alors elles n’auraient plus d’outils pour gérer. !

La ligne réelle de ces gens, les Maîtres du monde, est totalement différente, ils sont totalement obsédés par la stabilité financière, ils ont le nez collé sur le pare-brise quand ils gèrent et épient les moindres signe d’instabilité. Ne confondez pas instabilité et fragilité. Ils savent que tout est instable, et que c’est dE leur faute, mais ils pensent, avec leurs armes, toujours pouvoir venir à bout des fragilités qui se manifestent. C’est une sorte de confiance absolue dans les pouvoirs dont disposent les autorités monétaires.

Si on n’a pas monté les taux en Avril 2013, c’est parce que les marchés ont tangué dangereusement, parce qu’il y a eu risque pour la stabilité financière. Ce risque a d’ailleurs été le sujet essentiel de la rencontre mondiale de l’été à Jackson Hole. Si on a retardé ces derniers mois, c’est encore pour la même raison, la hausse du dollar a manqué de faire chavirer le paquebot global, il a fallu laisser le temps aux marchés de se préparer. Et ce sera toujours ainsi, le pilotage est fondé sur l’appréciation du risque pour la stabilité financière globale. Mais chut, il ne faut pas le dire. C’est le Grand Secret.

La régulation mondiale n’a plus d’outils, la panoplie est vide, les munitions épuisées. Le cycle du Crédit joue les prolongations et les amortisseurs fiscaux sont à plat. Tout ce que l’on peut faire, c’est tenter de maintenir une croissance du crédit par le gonflement de la valeur des assets- inflation des collatéraux et effets de richesse- et les taux zéro. Bref, tout ce que l’on peut faire, c’est de prolonger le joujou avec les bulles. Vous comprenez qu’ils, le grand « ILS » ne peuvent pas se priver de leur hochet !

Si on nous suit dans cette hypothèse/interprétation cynique, on admet donc que les régulateurs connaissent aussi bien que nous les risques de bulles et que ce qu’ils disent n’est que simple dénégation afin de préserver leur latitude d’action. Les avertissements des grands gourous ne les étonnent pas, ils les considèrent comme des signaux, comme des symptômes à surveiller. Conformément aux découvertes personnelles de Greenspan qui, vers la fin de sa carrière, a enfin découvert que, puisque l’on joue avec le feu des bulles, il faut les surveiller attentivement, comme le lait sur le feu. Il faut « modéliser les animals spirits ». Ainsi le géant de la Finance Druckenmiller est sorti cette semaine pour lancer un avertissement qui, n’en doutons pas, a été entendu : « La présente politique monétaire ultra-accomodante produit un horrible risque en regard de la récompense attendue ». Gageons que c’est le fond du débat entre les Maîtres, quel est le rapport Risk-Reward en maintenant les orientations actuelles, en tentant de faire encore un bout de chemin avec les bulles en cours.

Le problème avec les bulles et avec la gestion par les bulles, c’est que ce n’est jamais le bon moment de les crever. Nous l’avons diagnostiqué dès 2009 : on entre dans cette voie et ce n’est jamais le moment d’en sortir. Et plus le temps passe, moins c’est facile car les risques ne se réduisent jamais, ils se stockent, ils s’empilent. Un jour c’est la géopolitique qui interdit de perturber le jeu, un autre, c’est la crise européenne de 2012, un autre encore, c’est la déstabilisation des Emergents, un autre encore c’est l’Ukraine, un autre encore, c’est le tangage de la Chine, un autre encore c’est la menace de la faillite Grecque etc etc. Les bulles sont en plus de plus en plus exigeantes. Au fur et à mesure qu’elles vieillissent, leur entretien ou maintien coûte de plus en plus cher.

La grande question s’agissant des bulles, c’est la liquidité mondiale. Les bulles se soufflent avec du fluide, du liquide. La fluidité, la liquidité est presque plus importante que le prix du crédit et le niveau des taux ou des changes. Elle conditionne tout, et surtout la possibilité de maintenir le système en lévitation. Or la liquidité, on ne sait pas très bien ce que c’est, c’est alchimique. Ainsi il y a eu deux éclatements majeurs de bulles en 15 ans et on n’est toujours pas d’accord sur les causes de ces épisodes effrayants. Il y a eu deux éclatements mineurs, celui d’octobre 2014 sur le marché obligataire US et celui de Janvier sur le Franc Suisse et dans les deux cas, la liquidité a disparu instantanément. La liquidité, c’est du mercure, cela file, cela glisse, cela échappe. Jamie Dimon vient d’ailleurs de lancer un avertissement remarqué sur cette question.

Il n’y pas que Dimon qui se préoccupe de la liquidité, le FMI également. Les incendiaires sont toujours les premiers à crier au feu, et à appeler les pompiers. Le FMI a joué les pousse au crime de la création monétaire, des QE et des taux zéro qui ont enflé les bulles, mais maintenant il s’étonne des résultats de ses pressions en ce sens. Nos sinistres irresponsables viennent en effet de conseiller aux régulateurs du monde entier de se préparer à un choc … de liquidité. Ah les braves gens. On se demande bien ce qui leur passe par la tête. Ils ont fait la même chose avec la fameuse austérité : après l’avoir réclamée, ils ont découvert qu’elle était contre-productive, qu’ils s’étaient trompés dans leurs calculs, que les coefficients fiscaux n’étaient pas ce qu’ils croyaient.

La liquidité, cela n’existe pas, c’est, non pas une réalité, mais un comportement, un sentiment, un espoir, un mouvement, un flux. C’est le flux qui permet de croire que l’on réussir à vendre plus cher que l’on a acheté ou que l’on va réussir à refinancer. La liquidité a à voir avec l’esprit de jeu, l’appétit pour le risque, la peur, la crainte de tout perdre etc etc. La liquidité est liée aux mouvements de l’âme humaine, à ses flux et à ses reflux.

Tout ce que l’on sait, c’est que le besoin de liquidité, pour que le système tienne est colossal pour les raisons suivantes :

- -Les dettes ont considérablement progressé depuis 2008, on a jouté 35 Trillions au stock existant.

- -La transformation de durée, de risque et de change est poussée à l’extrême.

- -La qualité sous-jacente des produits financiers est déplorable, donc la conviction faible.

- -La dette sur marge sur les Bourses dépasse tous les records des ratios historiques.

- -La contagion et amplification par les dérivés est exponentielle.

- -Les ETF, Fonds de Hedge Funds et autres poupées gigognes sont des armes de destruction massive.

- -Le réservoir de liquidité des producteurs de pétrole est percé, or leur rôle est central.

Et pour beaucoup d’autres raisons encore, mais celles-là, en particulier la dernière, suffisent. Les réserves financières des producteurs de pétrole sont la base sur laquelle s’empile la pyramide du crédit mondial.

Tout cela est bien résumé par le peine à jouir Schauble qui ne rate jamais une occasion de gâcher l’ambiance et d’augmenter les risques dans le système : « Le niveau des dettes dans l’économie globale constitue une source d’inquiétude ». Schauble, poussant l’inconséquence jusqu’ à ses limites, essaie de faire chuter la Grèce, de précipiter sa faillite et son Exit, ce qui, n’en doutons pas ne manquera pas d’augmenter le stress et l’inquiétude dont il se plaint par ailleurs. Pour ne pas parler de Sapin qui, n’écoutant que la voix de son maître, pousse lui aussi la Grèce vers la sortie en articulant : « We are not sympathetic to Greece ». Tous ces gens n’ont rien compris, ni au système de la dette, ni à la question de la liquidité. Ils n’ont rien compris à la grande découverte de Rocard, « Le système est une bicyclette, pour tenir il faut qu’elle roule ».

Depuis 2012, depuis les erreurs de Sarkozy et Merkel, c’est la question Grecque qui gouverne l’Europe sinon le monde : nos incapables ont réussi à transformer un problème de 30 milliards d’euros en une catastrophe de 320 milliards. La question Grecque et son mauvais traitement sont responsables: de la crise des périphériques en Europe, de la crise des banques, du coûte que coûte de Draghi, du pas de clerc de la BNS, et finalement, en attendant la prochaine catastrophe, du lancement des QE par la BCE. Le dossier Grec a été une erreur, une faute historique et ils veulent continuer sous la conduite des Allemands. Le refus de restructurer la dette grecque a été et est criminel.

Donc nous disons en titre : un gros coup de stress sur les marchés.

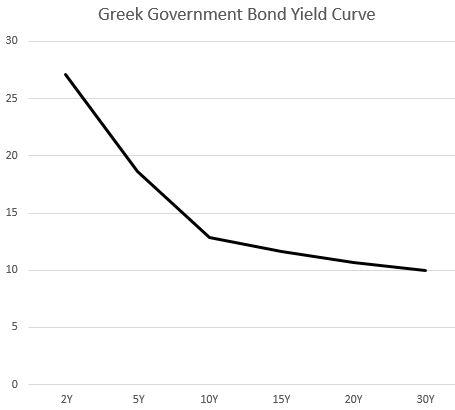

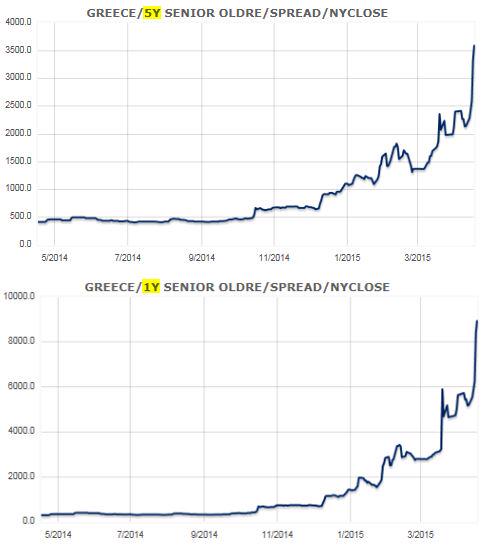

La finance Grecque s’est disloquée avec une hausse de 325 pbs sur les taux à 5 ans, les CDS sont en hausse de 770 pbs. La contagion a gagné le Portugal, l’Italie, l’Espagne, les dettes subordonnées des banques, les junks corporate, les cours boursiers des banques. Au moins il y a une justice, l’Allemagne a subi un flash crash, le DAX a chuté comme une pierre de 4,4% en deux séances et 5,5% en une semaine. En cas de sinistre Grec, nous vous rappelons l’interconnexion des banques du pays avec : l’Albanie, Chypre, la Roumanie, la Bulgarie, la Serbie, la Turquie, la Macédoine pour ne citer que ce qui est le plus évident.

Heureusement Poutine, notre ennemi barbare, envisage de prêter 5 Milliards à Tsipras.

« Sortie de Crise « :Prochaine étape, la hausse des bas salaires

Les remèdes actuels n’en sont pas. Et dans la voie choisie, on vous cache l’essentiel: la sortie de crise! Des sorties de crise, il n’y en a pas trente-six, il y en a trois!

- -Moratoires, restructurations des dettes pour les dévaloriser et faire en sorte qu’elles pèsent moins sur l’activité vivante.

- -Destruction de la valeur réelle des dettes par l’hyperinflation et la destruction des monnaies.

- -Répression financière, pilotage de la résorption de l’excès de dettes sur longue période.

C’est la répression financière qui a été choisie, on a jugé qu’elle était la seule adaptée à l’état de nos sociétés, la seule applicable sans chaos. N’oubliez jamais la self-congratulation de Bernanke et de son homologue britannique: « We saved the World! » et plus tard « We saved our political order »!

La répression est un processus complexe qui ne doit pas se donner à voir en tant que tel, il doit se faire passer pour ce qu’il n’est pas sinon, il ne serait pas efficace à cause des anticipations. Il ne faut jamais que le gigantesque transfert de richesses qui est projet central soit mis à jour.

La répression s’articule autour de :

- -La création de liquidités pour faire passer la crise de surendettement pour une simple crise de liquidité.

- -La manipulation des normes comptables pour préserver le secteur bancaire.

- -Les taux zéro afin de solvabiliser les banques et les Etats, de rendre le poids des dettes supportables.

- -Une politique Keynésienne pour éviter la chute de l’activité économique.

- -La recherche d’un effet de richesse pour revaloriser les gages et collatéraux dans les bilans.

- -La hausse des impôts et baisse des dépenses publiques pour rééquilibrer les budgets publics.

- -Une première vague de hausse des prix qui est celle des prix administrés, des services dits publics.

- -La baisse relative de la valeur des monnaies dans un processus non synchronisé, décalé, séquentiel.

- -La recherche de l’accélération des prix domestiques sous prétexte de lutter contre les risques de déflation.

- -La recherche de l’augmentation des bas salaires pour enclencher le fameux effet de l’échelle de perroquet qui est le mécanisme de base de la dérive des prix et coûts dans tout système.

C’est le plan de marche que nous avons imaginé dès 2010 puis à nouveau en 2012 et il est organiquement suivi à la lettre; l’articulation des différentes étapes est parfaite.

Commentaire du graphique ci-dessus: ce graphique montre l’écart qui devra être résorbé entre la masse des traites sur le futur, le crédit au sens large large et le GDP, c’est à dire ce qui sert à les honorer; le GDP est à peu près équivalent à la somme des revenus.

Yellen, dans sa dernière intervention a montré le bout de l’oreille. Elle nous a dit que les créations d’emplois allaient devenir quantitativement moins fortes, mais que, heureusement, les salaires commençaient à se raffermir et que ceci allait produire des revenus qui vont entretenir la reprise. Tout est dit, en peu de mots et avec la dissimulation et l’hypocrisie qui s’imposent.

Le système Américain est en avance, les autres, le japonais et l’Européen, puis le Chinois sont à la traîne, mais on y viendra, ils ne savent rien faire d’autre qu’imiter!

La hausse des salaires pour enclencher la spirale sera bienvenue à tous points de vue, elle sera applaudie! :

- -Elle re-soudera le corps social.

- -Colmatera le bipartisme malmené ces dernières années.

- -Fera croire que l’on s’attaque à la question de la réduction des inégalités.

- -Dévalorisera la monnaie en regard des prix des biens et services.

- -Permettra enfin la remontée des taux d’intérêt grâce à l’argument des taux réels.

- -Autorisera la baisse des Bourses et l’éclatement des bulles généralisées.

Lisez ce texte du plus grand Think tank Américain, Le Peterson Institute for International Economics.

Raising Lower-Level Wages: When and Why It Makes Economic Sense [pdf]

Tomas Hellebrandt, Michael Jarand, Jacob Funk Kirkegaard, Tyler Moran, Adam S. Posen, Justin Wolfers, and Jan Zilinsky

As the United States emerges from the Great Recession, concern is rising over the issues of income inequality, stagnation of wages, and especially the struggles of lower-skilled workers at the bottom end of the wage scale. A number of major American employers—for example, Aetna and Walmart—have begun to voluntarily raise the pay of their own lowest-paid employees.In this collection of essays, economists from the Peterson Institute for International Economics analyze the potential benefits and costs of widespread wage increases for lower-skilled workers, if adopted by a relevant share of US private employers. The PIIE fellows conclude that raising the pay of many of the lowest-paid US private-sector workers would not only reduce income inequality but also boost overall productivity growth, with likely minimal effect on employment in the current financial context.

BRUNO BERTEZ Le Dimanche 19 Avril 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

![]()