NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Nous entrons dans le vif du sujet . A lire et relire car c’est la clef pour comprendre ce qui va se passer.

brunobertez.com juillet 2, 2018

Résumé:

Le présent texte se donne pour objectif de vous faire comprendre que la grande normalisation monétaire et financière a commencé. Nous l’avons anticipée, annoncée et même décrite sous certains aspects prémonitoires.

Nous avons expliqué que les banques centrales préparaient ce que nous avons appelé l’atterrissage en douceur. Cette fois nous ne sommes plus dans les préparatifs, nous sommes dans la manoeuvre et pour l’instant cela ne se passe que moyennement bien.

Le secteur bancaire global tangue. Mauvaise nouvelle.

********

Nous affirmons que le schéma qui avait été prévu dès 2010 par Brian Sack de la Fed de New York est en train de se réaliser partiellement. Nous avons largement analysé ce schéma dans l’AGEFI Suisse et Lupus lorsqu’il a été produit.

Bryan Sack pensait que la reprise économique post -crise serait forte, quasi en forme de « V ». Il pensait comme Bernanke qu’un seul QE suffirait. Il pensait que grâce à cette configuration, le stimulant de la politique monétaire non conventionnelle pourrait être retiré rapidement, mettons 2011 ou 2012 et que grâce à reprise économique, les profits allaient se redresser, les primes de risque allaient se détendre ce qui soutiendrait le cours des actions et des bonds , ce qui relaierait en quelque sorte les baisses des taux, le printing, le pilotage et les assurances de la Banque centrale.

Nous sommes dans ce schéma à ceci près que les choses ne se sont pas passées comme prévu: la croissance a tardé à revenir, elle a même rechuté, les conditions fondamentales ont retardé la reprise.

Au lieu de venir rapidement la croissance est venue tardivement et surtout faiblement. Croissance faible, fragile, décevante qui a obligé non seulement à continuer les largesses, mais comme en début 2016 à en fournir un nouveau round.

Conclusion il a fallu maintenir très longtemps les politiques monétaires stimulantes, surstimuler et sécuriser le système.Ceci a donc provoqué , par le biais de la politique monétaire surstimulante, une forte hausse continue des cours boursiers. Une hausse plus forte, plus longue et donc plus « bullaire » car déconnectée de l’économie réelle qui elle,était à la traîne.

Cette hausse qui a fait creuser le fossé entre l’économie réelle et la sphère financière a été produite, financée par le crédit. C’est à dire qu’elle a constitué une anticipation qui devait, qui doit, un jour ou l’autre, être résorbée. L’abondance des liquidités conjuguée aux taux sur les placements sans risque nuls ou négatifs ont provoqué une demande pour les actifs financiers qui offraient un rendement, les investisseurs, les détenteurs de monnaie et les spéculateurs ont, comme l’on dit, monté dans l’échelle du risque, ce qui signifie que progressivement les animal spirits ont pris de dessus, une sorte de loterie a été branchée sur les Bourses. Loterie fondée sur des espoirs de gains exagérés, loterie financée par le recours au crédit quasi gratuit, loterie animée par le boniment des banquiers centraux.

Loterie alimentée par les erreurs de communication des banquiers centraux; ils ont développé la thèse de la croissance lente durablement ralentie , thèse qui implique que la politique monétaire reste toujours stimulante et que les taux restent toujours très bas. Bref thèse qui autorise la communauté spéculative à penser que jamais on ne pourra retirer le bol de punch euphorisant.

La problème de la banque centrale est donc schématiquement le même que celui anticipé par les autorités, a ceci près que tout est exagéré, tout est enflé, tout est bullaire, trop généreux, trop euphorique et donc intenable dans une perspective de normalisation et intenable dans la perspective d’un retour à la normale à long terme. Les cours des actifs financiers sont beaucoup trop généreux, ils impliquent des anticipations qui ne pourront être tenues. Pour revenir aux normes historiques, il faudrait que les cours des actions baissent de … 60%!

C’est le supplément, l’excès de largesse monétaire qui constituent le vrai problème: il a fallu en faire trop et le désalignement entre l’économie réelle et le marché financier recrée pour ainsi dire le même risque que celui contre lequel il a fallu lutter en 2009 et suivantes.

Présenté autrement le rendement de l’action monétaire n’a pas été assez élevé et on se retrouve comme en 2007, 2008 et 2009 avec une masse de capitalisation de « papier » que l’on sait que l’on ne pourra pas honorer.

Si on positionne le début des politiques non conventionnelles à Mars 2009, date de naissance de la grande vague de hausse du cours des actifs financiers avec l’autorisation donnée aux banques de valoriser leurs inventaires selon leur fantaisie, alors cette vague aura duré 9 ans. Neuf années au cours de laquelle la performance des actifs papiers aura été historique. Une avance record sur fond de misère économique!

C’est la politique monétaire et elle seule qui a produit cette performance boursière.

Bien entendu sur cette réalité, qui est le fondement de la hausse, sont venus se greffer beaucoup d’autres péripéties dont on essaie de vous faire croire que ce sont elles qui sont la cause des valorisations boursières. Ces péripéties ont une fonction systémique: vous faire oublier l’essentiel à savoir que les niveaux boursiers dits bullaires ont pour cause fondamentale le gonflement des bilans des banques centrales, les taux zéro ou négatifs, les assurances d’intervention en cas de retour de la déflation, les « Put » façon Greenspan, bref vous faire oublier que la cause de la hausse n’est pas dans le réel, mais dans la Sphère monétaire. Il faut pour que cela marche que vous viviez dans un monde ou vous ne comprenez ni les causes ni les effets. C’est cette ignorance qui à la racine du pouvoir des élites.

La politique monétaire a produit ses effets à trois niveaux:

-quantité de liquidités disponible,

-cout des dettes/ du crédit et surtout

-prise en charge du risque par les banques centrales .

La hausse n’aurait pu se développer si les banques centrales n’avaient fait remonter le risque systémique jusqu’à elles, au sein de leur bilan. Si on vous dit il n’y a pas de risque alors demandez vous toujours : où est le risque, qui paie ou qui va payer?

Il faut que vous compreniez bien que la politique monétaire a largement dépassé le money printing et qu’elle s’est articulée autour de nombreuses mesures qui pour être soft n’en ont pas moins été déterminantes. La communication en particulier a joué un rôle nouveau et déterminant. On n’aurait pu monter autant les valorisations si les banques centrales n’avaient pas piloté la hausse, n’avaient pas fourni des assurances, et si elles n’avaient pas accepté de prendre le risque systémique à leur charge.

C’est cette politique « soft » des banques centrales qui a été la cause de la faible volatilité des bourses, qui est la cause de la sécurité donnée à la communauté spéculative. Chaque fois qu’il y a eu un danger, un risque, les effets boursiers ont été contenus car on savait que les banques centrales étaient là et qu’elles ne toléreraient pas une remise en cause de leur travail.

C’est précisément cette remontée du risque au niveau des bilans des banques centrales qui fait qu’à un moment donné il faut arrêter, cesser de détruire, cesser d’inflater ces bilans c’est une question de confiance, de crédibilité.

Les banques centrales sont des banques comme les autres et les états sont des entités économiques comme les autres, soumises au mêmes lois et à ce titre ces entités monétaires et gouvernementales, doivent respecter des limites. Tout le monde est soumis à la pesanteur, à la rareté. Notre lot est la finitude. La différence avec, disons le secteur privé, est que ces limites peuvent être longtemps et loin repoussées parce qu’elles ont le pouvoir de création monétaire. Elles ont le pouvoir monétaire et l’autorité du discours. Mais ces pouvoirs reposent sur un miracle: le miracle de la confiance. Le miracle n’est possible que tant que le pouvoir de création monétaire n’est pas mis en doute, tant qu’il n’est pas contesté. Formulé autrement tant que la demande de monnaie reste forte.

La demande de monnaie est forte quand l’inquiétude est grande, quand on est en période de stress,: en effet dans les périodes de stress, on préfère conserver la monnaie plutôt que la dépenser, c’est un comportement de peur, de précaution. Et ceci autorise les banquiers centraux à en créer beaucoup, beaucoup, beaucoup. Mais quand la situation sociale et psychologique change, alors les préférences se modifient et la monnaie devient moins désirable tandis qu’en symétrie les biens et les services deviennent plus attrayants. La monnaie alors circule, se convertit en biens et services, la demande de biens et services enfle, les prix commencent à monter. Après une période d’hésitation les hausse des prix se transmettent aux revenus et aux salaires et ce sur quoi on pouvait compter auparavant, la demande de monnaie, cet atout dans la manche des banquiers centraux s’estompe voire disparaît.

C’est exactement ce qui s’est produit en 2017. 2017 est l’année ou la préférence relative entre les actifs monétaires et les biens et services réels s’est inversée. On peut formuler de façon savante en disant que la vitesse de circulation de la monnaie a augmenté.

Quand on parle de risque inflationniste voila ce que cela signifie: la préférence pour la monnaie faiblit, les agents économiques commencent à préférer acheter des biens et des services plutôt que la stocker. La préférence pour la monnaie faiblissant, elle est moins demandée, donc son prix, sa valeur relativement aux bien et marchandises s’érode, La valeur de la monnaie est une valeur d’échange et si sa demande faiblit alors les prix de ce contre quoi elle est échangée monte.

Tout ce que je vous explique, c’est l’une des découvertes fondamentales de Keynes qui a bien saisi que la peur, l’angoisse, l’inquiétude, le pessimisme affectaient la demande de monnaie et que ceci donnait la possibilité aux autorités d’en créer plus sans risque de dérapage inflationniste. Sans risque d’inflation tant que la préférence pour la monnaie reste forte et la préférence pour les biens et services reste faible.

En 2017 on a assisté à un basculement de ces préférences relatives pour trois raisons:

- effet positif retard des politiques antérieurs et des stocks de monnaie créées

- crise de fin 2015, début 2016 qui a obligé à rajouter de la stimulation

- programme de Trump qui relance la demande de biens et services au plus mauvais moment

On peut formuler tout cela autrement en 2017 on a eu l’impression que la mayonnaise prenait! En fait on ne sait pas très bien pourquoi, car c’est comme la vraie mayonnaise, un mystère. Une sorte de catalyseur a joué et les ingrédients étaient là, réunis. Les narratives ont changé, on a moins parlé du négatif et on a mis des verres roses , grossissants sur le positif. C’est cela que l’on appelle les humeurs!

Quand la demande de monnaie est forte , il faut bien faire quelque chose de cette monnaie. Bien peu de gens résistent à la tentation , ils n’aiment pas que l’argent dorme totalement, donc ils cherchent des placements et comme les placements sans risque ne rapportent rien ils vont chercher des placements de plus en plus risqués. De proche en proche ils grimpent dans l’échelle du risque.

C’est important de bien saisir ce phénomène car c’est ce qui explique qu’au fil des années l’argent soit allé se mettre sur des véhicules de plus en plus risqués, des véhicules spéculatifs, des billets de loterie de plus en plus pourris. Plus cela dure et plus les détenteurs de monnaie grimpent à l’échelle du jeu. Les primes de risque deviennent très comprimées, les crédits reçus ou accordés sont de plus en plus malsains. On est dans le olé olé.

On est dans le Ponzi ce qui signifie que la valeur de ce que l’on détient dépend de plus en plus de la capacité à trouver de nouveaux gogos. De nouveaux pigeons. Et c’est pour cela que ce qui baisse en premier quand on est parvenu en haut de l’échelle du risque, eh bien c’est ce qui est le plus fragile, le plus pourri, le plus éloigné des valeurs fondamentales. Ce qui baisse en premier ce sont les billets de loterie qui comportent les moindres primes de risque c’est à dire les plus grosses primes de spéculation/jeu. Ceux qui incluent les espoirs les plus délirants.

Passons à la suite du développement, la suite du décorticage systématique de ce qui s’est passé au cours de la période;

La création , le puits, le filon de monnaie mondiale c’est le dollar. Donc au fil du temps les détenteurs de dollars pléthoriques ont reçu des dollars excédentaires et ils les ont convertis afin d’aller chercher des rendements, des performances plus élevées. Surtout dans la phase finale, ils ont vendu leurs dollars pour acheter des véhicules qui galopaient bien, des véhicules qui galopaient mieux. Ils sont allés sur les marchés émergents, sur le crédit international de mauvaise qualité, ils ont inflaté les changes des émergents, les actions des émergents et les titres représentatifs des dettes des débiteurs les plus douteux. Recherche de performance oblige.

L’excès de dollars a dévalé la ligne de plus grande pente du profit facile, cela a formé un flux considérable de fonds motivés par des considérations de court terme. C’est de l’argent « court » qui a été se mettre sur des placements » longs ». Et souvent à partir de ressources empruntées , de fonds obtenus à crédit, de fonds dits de carry. C’est dire la fragilité et l’instabilité de l’échafaudage.

La grand retour du dollar, sa force, sa performance, c’est cela. La hausse du dollar a pour origine le débouclage des spéculations qui ont été menées depuis les quantitative easing. Les fonds retournent au bercail, ils rachètent donc les dollars et ils vendent les devises des émergents, les actions des émergents, les titres représentatifs des dettes des émergents. Et bien sur ils vendent tout ce qui est de mauvaise qualité dans le monde.

Un cycle de baisse boursière commence toujours de la même façon; on vend, on se débarrasse des risques que l’on a accepté de prendre dans la phase d’euphorie.

Le dollar vient de monter de 5,2 % en trois mois! C’est considérable.

La question bête à ne pas se poser c’est celle ci: est ce que c’est le dollar qui est fort ou les devises des émergents qui sont faibles. La réponse est: c’est un tout, c’est un phénomène qui forme un tout. Et ce phénomène nous apprend, il nous renseigne, il nous dit que pour la première fois depuis 9 ans, les conditions financières réelles dans le monde se resserrent, se contractent. Quand la liquidité devient plus rare, l’argent rentre au bercail, il remonte la pente qu’il a descendue avant.

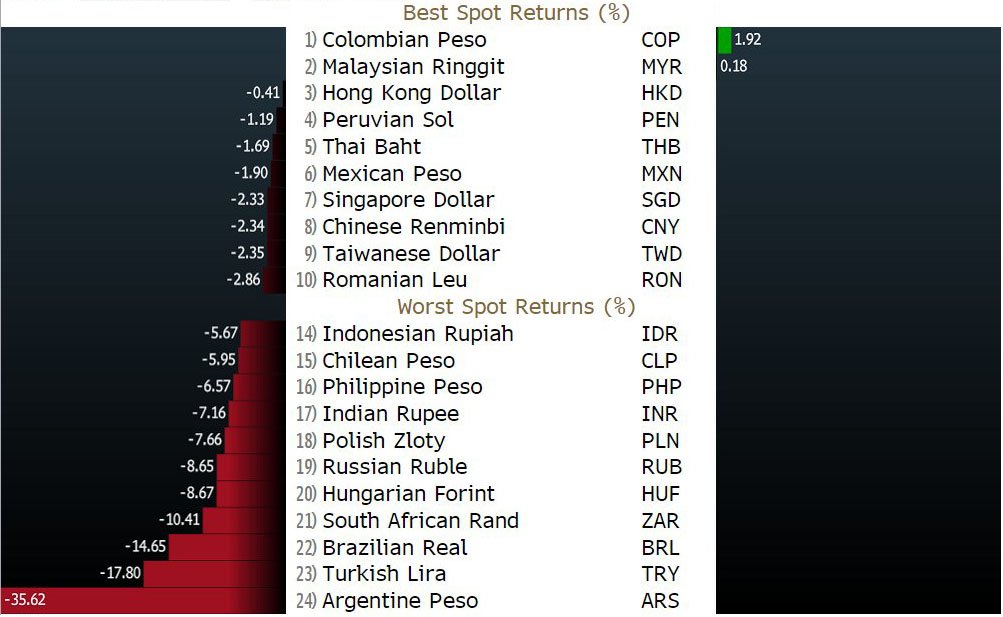

Le peso Argentin a chuté de 30%, le real Brésilien a chute de 14,7%, le livre Turque de 13,9%, le rand Sud Africain de 13,7%..le pesos Mexicain de 8,7%, le peso Chilien de 7,7%, et le peso Colombien de 4,6% En Amérique Latine, le bolivar Venezuelien chute de 48,5%

Les devises asiatiques ont bu le bouillon avec le baht Thailandais qui perd 5,8%, la roupie Indienne 4,8%, le won Coréen 4,6%, le dollar de Taiwan 4,5%, le Ringitt Malais 4,3%, La roupie Indonésienne 3,9%, et le dollar de Singapour 3,7%.

Les émergents de l’est européen ont été étrillés avec le forint Hongrois qui perd 10%, le rouble Russe 8,9%, le zloty Polonais 8,7%, la couronne Tcheque 7,5%, et tous les autres en chute de 4,5% à 6%.

En Avril encore, les gogos conseillés par leurs banques se précipitaient sur les ETF des émergents . CNBC: en fin de semaine dernière disait « Global stocks see biggest loss of investor cash since the financial crisis. » C’est à dire que CNBC reconnaissait que les investisseurs sur les bourses globales subissaient les plus fortes pertes depuis la crise financière.

Les places Chinoises sont en déroute; Shanghai -10,1%; HongKong paie un lourd tribu, tandis que le Yuan chinois chute de 5,2%. Les secteurs les plus affectés sont le secteur bancaire et le secteur financier, signe de la montée des périls. Les banques chinoises abandonnent entre 12 et 15%.

Sur les obligations c’est la déroute avec dilatation des spreads, avec forte hausse des rendements sur le High Yield, et début de mesures pour condamner les émissions nouvelles en dollars.

Les baisse boursières sont impressionnantes: -5% en Corée, -10,2% en Thailand, -9,2% en Malaisie, -6,3% en Indonesie, -18% au Viet Nam.

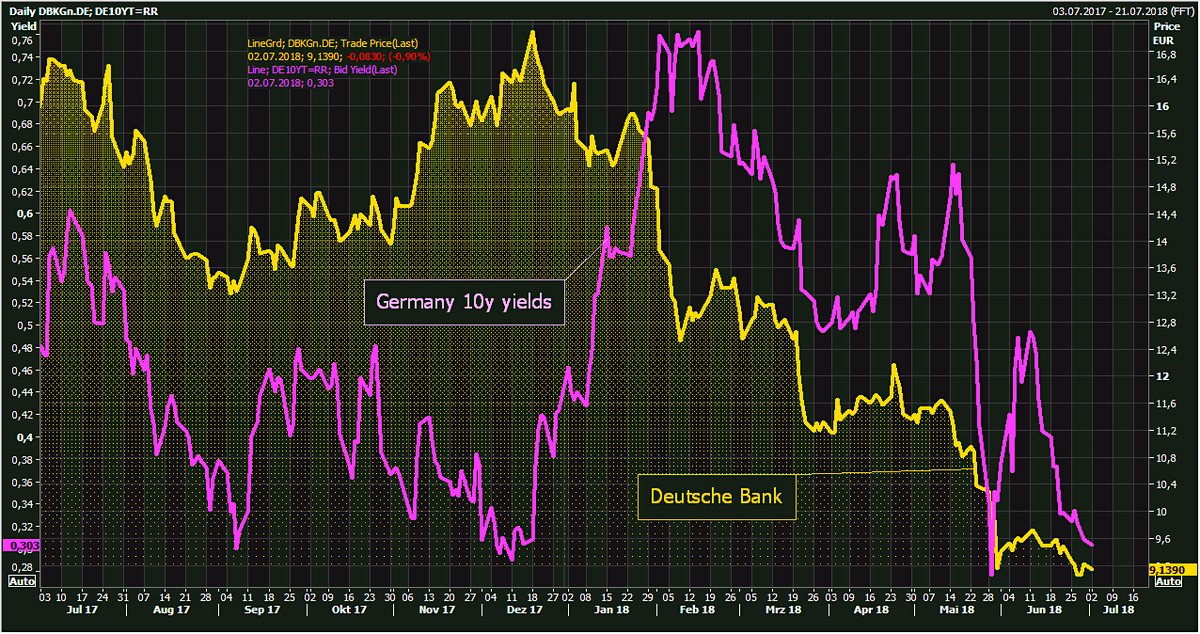

En Europe, ce qui frappe c’est la nouvelle faiblesse du secteur bancaire, considéré comme fragile et donc vulnérable au nouveau régime de contraction monétaire.. .et pourtant la BCE continue d’injecter: le STOXX 600 des banques plonge de 6,9% sur le trimestre soit 12,4% depuis le début de l’année. La palme revient à la Deutsche Bank -41,9% et Commerz Bank – 34,3%. Bankia et ING perdent 19,6%, ABN -17,1%, Credit Agricole -17%, Société Générale -16%. Bien entendu les CDS, les assurances contre les défauts des banques explosent.

Sur les marchés obligataires européens les primes de risque se tendent à nouveau fortement sur l’Italie, l’Espagne, le Portugal . Le rendement du refuge suprême, le Deux ans Allemand redevient nettement négatif.

Nous sommes dans une phase intermédiaire, une phase ou l’argent se reconcentre encore sur la qualité, ou ce qui bénéfice des narratives sur la qualité supposée mais le dernier carré se resserre. Et c’est ce qui explique ces marchés contrastés, les bourses se réaménagent, elle se remette dans une sorte d’ordre interne différent. Une sorte de sélectivité. Notre expérience nous dit que cette sélectivité n’est pas de bon aloi.

C’est selon nous un ordre intermédiaire, trompeur , car si les politiques de normalisation sont poursuivies, alors, une à une les valeurs vedettes du dernier carré plieront c’est la règle, c’est l’histoire.

Dans les reflux, l’argent se concentre sur ce que l’on appelle les favorites du moment et cela crée une illusion de résistance. Une illusion d’ilot de sécurité. La réalité c’est qu’il n’y a pas de place pour se cacher, « no place to hide ».

Bientot la débacle financière en cours va devenir réflexive et transitive, elle va influencer les économies réelles et … valider les baisses, c’est cela la Bourse.

BRUNO BERTEZ

NOUVELLES DISCUSSIONS À LA BCE POUR GELER VOS COMPTES BANCAIRES; LA CHUTE DES BANQUES EN BOURSE.

La BCE continue de discuter des faillites bancaires, et des banques en difficulté. Elle veut completer son dispositif scandaleux de résolution des faillites bancaires par des outils qui donneraient aux autorités la possibilité de bloquer les retraits sur les comptes des etablissements en déconfiture.

Les Allemands pensent qu’il faut un outil qui permette un moratoire sur les passifs des banques c’est à dire un gel des dépôts. Un gel de vos dépôts.

Au lieu de travailler et de reflechir pour assainir le secteur bancaire en Europe, au lieu de forcer les actionnaires à remettre de l’argent et à prendre moins de risques ces gens travaillent sur les moyens de vous faire supporter le poids de la pourriture financière. Ah les braves gens!

La Deutsche Bank continue sa descente aux enfers.

Billet: avec le crédit on mange aujourd’hui ce que l’on devrait ne manger que demain.

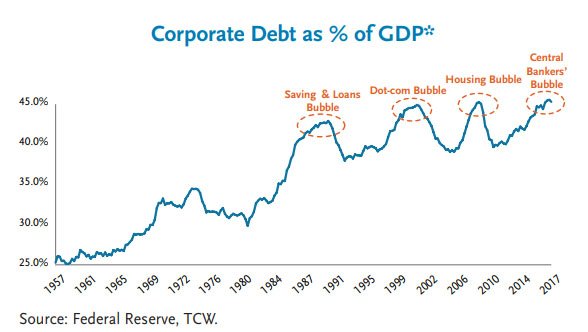

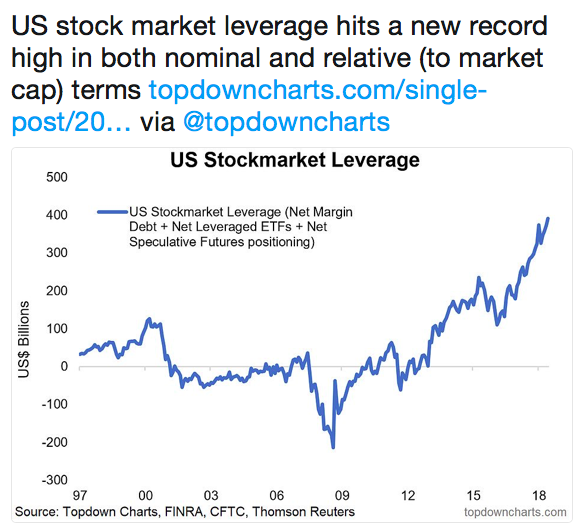

Yellen , puis Powell ont affirmé que les excès de crédit ne faisaient pas peser de menace pour la stabilité financière. c’est faux et pire c’est un mensonge éhonté car si les ménages cette fois ne sont pas autant surendettés qu’en 2008, les entreprises et le marché financier eux, sont endettés à des niveaux historiques

.

Ci dessous un graphique qui montre le niveau de crédit utilisé pour faire monter les cours de Bourse aux niveaux actuels.

On voit clairement le décollage en 2009 , lorsque la réglementation FASB 157 a été modifiée et que l’on a autorisé la finance à produire une comptabilité hédonique, mark to fantasy et non plus mark to market.

On voit aussi l’accélération du crédit en 2016 , accélération consécutive à la reflation qui a été mise en place pour éviter l’éclatement de la bulle chinoise et empêcher la rechute dans la crise.

Fondamentalement le crédit correspond à la possibilité d’anticiper, à la possibilité de manger son pain blanc avant son pain noir: avec le crédit on mange aujourd’hui ce que l’on devrait ne manger que demain.

En bourse le crédit permet d’anticiper les valorisations qui n’auraient du intervenir que plus tard. On bénéfice aujourd’hui des cours qui n’auraient du être atteints que dans 10 à 12 ans.

C’est ce qui explique que nous vous répétons sans cesse que la rentabilité d’un investissement sur le marché financier- ce que Macron voudrait que vous fassiez- un investissement sur le marché fiancier à horizon de 12 ans ne rapportera rien. Pire il subira une chute de valeur forte entre-temps.

OK+++++++++++++++++++++++++++++

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

L’heure de vérité a peut-être enfin sonné…. mais la bête a encore plus d’un tour dans son sac, sa puissance de manipulation est énorme et le peuple est définitivement crétinisé (cf coupe du monde de foot et autres attractions fournies à Homo festivus… Seul risque: que les gros se bouffent entre eux, et homo festivus se réveillera ruiné!

J’aimeJ’aime

A reblogué ceci sur Peuples Observateurs Avant Garde Togolaise et Africaine.

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

https://visegradpost.com/fr/2018/07/01/viktor-orban-sattend-a-une-nouvelle-crise-financiere-mondiale/

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime