NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

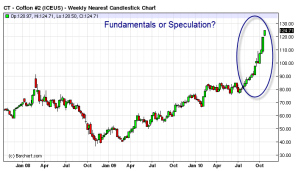

Matières premières : la prochaine bulle pourrait être celle des commodités

Ben Bernanke est-il en train de créer une bulle spéculative dans les commodités?

C’est la question que pose le Financial Times dans un article intitulé « Runaway commodity prices reach highs » (Les prix hors de contrôle des commodités atteignent des sommets). Un regard sur le cours des commodités aussi diverses que l’or, l’argent, l’aluminium, le cuivre, le maïs, le coton ou le pétrole indique le développement d’une telle bulle.

À moins que, tout simplement, la demande mondiale soit telle qu’elle excède l’offre.

PLUS DE BULLE EN SUIVANT :

L’or, le coton et le fer-blanc ont atteint un sommet historique depuis une quinzaine de jours. Le sucre, le maïs et le café également. Ces trois derniers ont connu une hausse de 45% depuis mai. Même le prix du blé augmente tellement que certains commencent ouvertement à évoquer une crise alimentaire.

Dans les métaux, le cuivre en particulier, on parle d’un « super-cycle » haussier (bull) qui pourrait s’étendre sur plusieurs années.

Cela dit, cette fièvre ne traduit peut-être qu’une autre de ces bulles spéculatives sur le point d’éclater.

La Fed comme catalyseur

Un des catalyseurs de cette bulle serait nulle autre que l’action de la Réserve fédérale américaine (FED). Son président, Ben Bernanke, a peut-être enflammé le marché des commodités en évoquant la possibilité qu’il relance encore une fois la planche à billets (quantitative easing) pour stimuler l’économie américaine.

Cette « annonce » a précipité le dollar américain à la baisse. Le dollar américain a perdu 5% de sa valeur depuis le 21 septembre, date à laquelle la Fed a évoqué une nouvelle ronde d’impression de billets verts. Ce qui a précipité à la hausse les prix de plusieurs commodités, qui sont fixés en dollar. L’or en est le meilleur exemple.

En conséquence des rumeurs entourant les projets de la Fed, les taux d’intérêts à long terme restent au plancher. Voilà un environnement qui, combiné avec la forte demande en commodités provenant des économies émergentes comme la Chine, incite les investisseurs à miser sur ce marché, dans l’espoir d’obtenir des rendements intéressants.

De plus, la possibilité que des centaines de milliards de dollars inondent les marchés financiers a stimulé la peur du retour de l’inflation. Le résultat : l’or joue plus que jamais son rôle traditionnel de valeur-refuge.

Pas de bulle ?

Certains ne croient toutefois pas à la formation d’une bulle spéculative. Les premiers à dénoncer cette notion sont les négociateurs des commodités. Ces derniers manipulent chaque jour une vaste quantité de données et connaissent en profondeur leurs marchés.

Ces derniers mentionnent que s’il y avait une bulle des commodités, leurs prix seraient tous à la hausse. Ce qui n’est pas le cas.

Le gaz naturel en est le meilleur exemple. Car il fait partie d’un groupe de commodités très largement négociées par les fonds de couverture et les investisseurs en général. Or le prix du gaz naturel s’est écroulé de 40% depuis le début de l’année. Et il se maintient à des niveaux assez faibles.

De plus, même si le prix du baril de pétrole est assez élevé, il se maintient entre 75 et 85$. On est loin des records passés. Ce qui indique que les investisseurs ne se précipitent pas les yeux fermés sur toutes les commodités.

Pas des hausses partout

D’autre part, les hausses les plus marquées des prix se situent dans les commodités qui sont hors d’atteinte des investisseurs, comme le charbon destiné à la production énergétique, qui ne s’échange pas sur les Bourses de dérivés. Son prix atteint un sommet de deux ans.

Le prix de l’orge a presque doublé depuis le début de l’année. Et de tous les métaux de base, le fer-blanc n’est pas supporté par un indice majeur. Il a atteint un sommet historique depuis un mois.

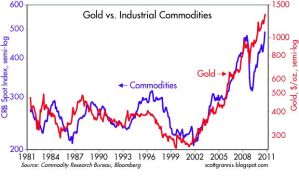

Même si l’indice des matériaux de base CRB (métaux recyclés, saindoux, toile) atteint des niveaux historiques, l’indice S&P GSCI devra connaître une hausse de 60% pour atteindre le sommet historique d’il y a deux ans. Ce dernier indice est le plus consulté par les investisseurs en commodités de par le monde.

Des analystes de Barclays Capital ou Credit Suisse constatent que les clients de ces banques investissent dans les commodités. Mais cela traduit un intérêt à long terme de la part des investisseurs institutionnels pour cette classe d’actifs, et non une volonté de s’y précipiter à court terme à cause des actions de la Fed, disent-ils.

Enfin, certaines commodités connaissent un rétrécissement de l’offre. La production de blé a été affectée par la pire sécheresse qu’a connue la Russie de toute son histoire. Les fortes pluies en Indonésie ont affecté la production de fer-blanc. Le manque d’investissement dans de nouvelles mines de cuivre a fait en sorte que la demande excède l’offre.

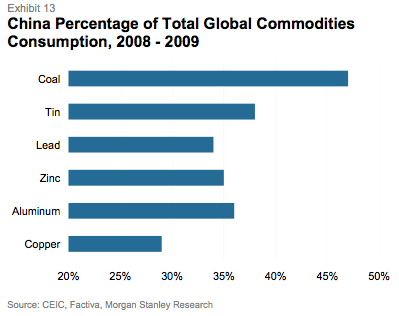

Demande chinoise

Un simple graphique illustrant le poids de la consommation chinoise pour 6 matières premières

EN COMPLEMENT : Les prix des matières premières alimentaires ont de nouveau été portés cette semaine par l’intérêt des investisseurs spéculatifs, le café atteignant à New York un nouveau plus haut depuis 13 ans, seul le cacao repartant en légère baisse plombé par des prises de bénéfices.

CACAO

Les cours de la fève brune sont repartis en légère baisse cette semaine, les investisseurs s’assurant quelques bénéfices avant la clôture de leurs comptes pour le mois.Ce recul restait cependant limité par la faiblesse persistante du billet vert, de nature à favoriser les achats de matières premières libellées en dollar, comme le cacao new-yorkais. Le billet vert pâtit depuis quelques mois de spéculations sur la mise en place prochaine de nouvelles mesures de soutien à la première économie mondiale par la Réserve fédérale américaine (Fed).

Le marché optait également pour la prudence à l’approche d’une élection présidentielle le 31 octobre, en Côte d’Ivoire, le premier producteur mondial de cacao.

Les investisseurs craignent en effet que des tensions politiques viennent entraver les exportations de fève brune, relevait la revue spécialisée The Public Ledger.

Sur le Liffe de Londres, la tonne de cacao pour livraison en décembre cotait 1.858 livres sterling vendredi vers 11h30 contre 1908 livres la tonne pour la même échéance le vendredi précédent.

Sur le NYBoT-ICE américain, le contrat pour livraison en décembre valait 2801$ la tonne contre 2845$ pour la même échéance une semaine plus tôt.

CAFÉ

Les cours du café ont poursuivi leur progression cette semaine, le prix de l’arabica grimpant même un nouveau record depuis 13 ans, à 204,60 cents la livre à New York mardi, alors que le prix du robusta sont monté jeudi à 1975$ la tonne, un sommet depuis deux ans.

Les cours étaient soutenus par un regain d’intérêt des investisseurs spéculatifs, alimenté par un billet vert toujours affaibli, notait Ralph Hawes, analyste de la maison de courtage Sucden.

Autre source persistante de soutien pour les cours, des conditions météorologiques défavorables alimentaient des craintes sur la récolte en cours.

Selon The Public Ledger, des pluies insuffisantes au Brésil, des maladies touchant les caféiers au Costa Rica, et de fortes pluies au Vietnam, provoquaient des risques de tension sur l’offre.

Sur le Liffe de Londres, la tonne de robusta pour livraison en janvier ressortait à 1959$ vendredi vers 11h30 contre 1883$ pour la même échéance le vendredi précédent.

Sur le NYBoT-ICE américain, la livre d’arabica pour livraison en décembre s’échangeait à 202,60 cents vendredi à New York, contre 199,25 cents la livre pour la même échéance une semaine auparavant.

La semaine dernière, le café était en ébullition à New York, la livre d’arabica était au plus haut depuis treize ans, entraînée par la hausse du robusta à Londres. La livre d’arabica a dépassé jeudi 21 octobre les deux dollars pour la première fois depuis 1997 à New York ! Malgré la récolte record de café au Brésil, les marchés s’inquiètent de voir que la Colombie, le premier exportateur mondial d’arabica lavé, le plus fin, ne retrouve pas cette année une production aussi abondante que ses capacités le permettraient, après deux ans de grave déficit : « 9,5 millions de sacs, ce n’est ni catastrophique, ni spectaculaire », reconnaît le ministre colombien de l’Agriculture. Mais c’est toujours un tiers de moins que la production de 2007 !

Pourtant, ce qui a entraîné l’ébullition du café à New York, ce n’est pas tant la situation de l’arabica que celle du robusta, qui chauffait dans le même temps à la Bourse de Londres. Jeudi également, la tonne de robusta s’est échangée à 1 900 dollars pour la première fois depuis deux ans, du fait des inquiétudes sur la nouvelle récolte vietnamienne, avec le passage du typhon Megi.

De très fortes pluies se sont abattues sur le nord du pays, mais la région caféière des plateaux a été relativement épargnée, avant que le typhon finalement ne s’éloigne vers la Chine. Ce qui fait dire à un négociant que « les marchés se sont un peu excités. La récolte vietnamienne, qui vient de commencer, s’annonce plutôt meilleure que l’an dernier. Et c’est normal qu’il pleuve en ce moment. Si les pluies avaient continué en novembre, cela aurait posé problème. La qualité du café aurait été moindre et il aurait été plus difficile de sortir la récolte ». Il semble en effet que la hausse des cours ait été encore une fois alimentée par la spéculation : de nouveaux achats des fonds d’investissement et des rachats de positions à découvert.

En attendant, sur le marché vietnamien, les prix reflétaient la hausse du marché à terme londonien. La tonne se négociait à 32,7 millions de dongs, soit 1 680 dollars dans la province de Daklak, c’est un record de 25 mois pour les producteurs, qui ont de ce fait accéléré le rythme de la récolte, pendant que les exportateurs signaient de nouveaux contrats pour des livraisons en décembre plutôt que de stocker les fèves comme ils en avaient précédemment exprimé la volonté auprès du gouvernement de Hanoï.

SUCRE

Les prix du sucre ont accentué leur hausse cette semaine, portés par des achats spéculatifs mais aussi des risques de rétrécissement de l’offre.

Les cours du sucre sont montés vendredi jusqu’à 739 livres la tonne à Londres, et jusqu’à 29,80 cents la livre à New York, leurs niveaux les plus élevés depuis début février.

Sur le Liffe de Londres, la tonne de sucre blanc pour livraison en mars valait 723,20 livres vendredi vers 11h30, contre 708,10 livres pour le contrat pour livraison en décembre le vendredi précédent.

Sur le NYBoT-ICE américain, la livre de sucre brut pour livraison en mars valait 29,09 cents, contre 28,26 cents pour la même échéance une semaine plus tôt0.

Les prix du sucre roux se sont rapprochés d’un plus haut de trente ans à New-York, avec un pic vendredi à 29,80 cents la livre pour livraison en mars (le contrat le plus échangé actuellement), non loin de son dernier record à 30,4 cents, datant de février dernier. Le cours du sucre blanc pour la même échéance sur le marché londonien a atteint un sommet de 739 dollars la tonne vendredi. Alors que les stocks mondiaux stagnent à leur plus bas depuis vingt ans, la demande reste telle que les fournisseurs ont peine à la satisfaire.

Les prix du sucre retrouvaient ainsi la volatilité dont ils ont fait preuve pendant les deux dernières années. Les prix se sont offert 125% de hausse depuis leur niveau bas de l’année, à 13 cents, en mai. En outre, les contrats longs dépassent désormais les shorts, indiquant par là qu’une majorité de négociateurs s’attendent à une nouvelle flambée du cours du sucre.

Au Brésil, où les problèmes d’encombrement dans les ports ne sont pas résolus, on s’attend en outre à la première baisse de broyage de cannes en plus d’une décennie à cause d’un climat très sec. En Inde, la récolte promet d’être importante mais les volumes d’exportation autorisés n’ont toujours pas été définis. Deuxième producteur mondial, l’Inde est devenu importateur net en 2009. Les autorités veulent donc garder un oeil sur l’inflation de cette denrée populaire. De fortes pluies dans la région centre-sud du Brésil et en Australie pourraient entraîner une réduction de la production de sucre dans ces deux pays, qui sont respectivement le premier et le huitième producteurs mondiaux.

« A moyen terme, nous anticipons des risques à la baisse sur les prix en raison de l’abondance de l’offre mais les récentes révisions suggèrent que la reconstitution des stocks sera moins solide que prévu », résumaient les analystes de Goldman Sachs

//////////////////////////////////////

Dénoncer les spéculateurs ne dispense pas de chercher à stabiliser les cours

A Washington, Bruxelles, Londres et Paris, on a en 2010 beaucoup parlé de spéculation. Les hommes politiques y ont trouvé un bouc émissaire facile aux crises qui ont affecté notamment les marchés monétaires et agricoles. L’euro fléchissait, le blé flambait, le coton s’emballait… Tout cela était la faute des spéculateurs qu’il fallait d’urgence réguler, encadrer, voire supprimer.

L’interdiction de la spéculation, notamment pour des biens essentiels comme les produits agricoles, a fait l’objet de propositions venant de tous les bords politiques en Europe et aux Etats-Unis. Ce serait là s’attaquer à la conséquence plutôt qu’à la cause d’un état de fait : le chien aboie parce que la maison brûle ; on peut supprimer le chien, mais la maison continuera à brûler.

La maison qui brûle, c’est l’instabilité qui affecte les marchés mondiaux, qu’ils soient monétaires, agricoles, énergétiques ou industriels. La seule certitude est que, demain, le prix du dollar, du pétrole, du blé et du cuivre, de l’acier et des plastiques sera différent de celui d’aujourd’hui. Tous les acteurs des filières industrielles et commerciales se doivent de gérer leurs anticipations et les risques qui leur sont liés : chercher à deviner ce que sera demain, c’est la signification du mot latin « speculare ».

NOUS SOMMES TOUS DES SPECULATEURS

Dans une situation d’instabilité généralisée, nous sommes tous, de près ou de loin, des « spéculateurs », qu’il s’agisse du producteur qui se demande quand il va vendre sa récolte, ou du simple touriste qui s’apprête à acheter des dollars pour son prochain voyage aux Etats-Unis. Il est vrai que l’instabilité s’est tellement généralisée ces dernières années que la spéculation a changé, sinon de nature, au moins de dimension.

Le développement des marchés dérivés offrant à l’origine des outils de couverture du risque a provoqué une explosion des volumes traités, mais force est de constater qu’il n’y a guère de différence en termes de volatilité entre les marchés les plus financiarisés (changes, pétroles, grandes céréales) et ceux qui sont restés purement physiques (riz, fer, acier…).

Il y a encore un demi-siècle, le monde était stable. Les taux de change étaient fixes, des cartels contrôlaient les marchés du pétrole et des principaux métaux et, en Europe au moins, les prix agricoles étaient fixés dans le cadre de la politique communautaire. L’instabilité était cantonnée à quelques produits tropicaux et autres métaux.

Une à une, les barrières ont été arrachées : les accords de Bretton Woods, l’Organisation des pays exportateurs de pétrole (OPEP), les politiques agricoles… et, en 2010 encore, les systèmes de négociation qui encadraient les marchés du minerai de fer et du charbon. Le seul marché où la spéculation a reculé est celui des changes en Europe, grâce à la création de l’euro. C’est un cas extrême, mais c’est au fond la seule issue. Comment y parvenir à l’échelle internationale ? En l’absence de toute stabilisation monétaire, il est vain de chercher à stabiliser les marchés agricoles et énergétiques mondiaux.

Laissons les chiens aboyer. Ils ont le mérite de nous alerter, car trop de maisons agricoles, énergétiques ou monétaires, brûlent. Ce sont ces incendies-là qu’il faut éteindre.

Philippe Chalmin, université Paris-Dauphine oct10 le monde

/////////////////////////

Les vertus de la spéculation

Les spéculateurs n’ont pas bonne presse. Il faut pourtant admettre qu’il n’y aurait pas de marchés financiers sans eux.

Pour que l’économie soit efficace, il faut une information parfaite. Ce qui n’est pas le cas. Les spéculateurs en bénéficient. Les échanges de type spéculatif sur les marchés financiers ne peuvent avoir lieu que si les agents ont des informations – et donc des anticipations – différentes, autrement dit que s’il n’y a pas d’information parfaite. Et si l’on identifie l’information parfaite à l’efficience, il s’ensuit que celle-ci entraîne la disparition des marchés financiers. Dès qu’un marché financier devient «parfait», il disparaît! Et avec lui les spéculateurs qui se nourrissent de ce paradoxe.

Sans aller aussi loin, David Mengle, qui dirige la recherche de l’ISDA (International Swaps and Derivatives Association), vient de consacrer une Research Note au rôle économique de la spéculation. Il est persuadé que ce rôle est positif. Car la spéculation est une activité nécessaire qui rend les marchés plus liquides et plus efficients. Ce qui, à son tour, profite aux opérateurs qui se protègent contre les risques de pertes (hedgers), aux investisseurs et à d’autres opérateurs intervenant sur le marché.

Les contempteurs de la spéculation – en particulier sous la forme de ventes à découvert – lui reprochent d’être à l’origine d’une plus forte volatilité des marchés. On l’accuse aussi de provoquer tantôt des chutes, tantôt des hausses injustifiées de prix. Ces allégations attirent toujours l’attention sans pour autant pouvoir être démontrées. Les critiques de la spéculation distinguent parfois entre les applications protectrices «légitimes» des produits dérivés et celles qui sont «purement spéculatives». Le débat autour des CDS (credit default swaps) à nu en est un bon exemple. D’autres identifient la spéculation à une prise de risques énormes ou même carrément à un jeu de hasard. De fait, la spéculation est présente partout. Il n’est pas facile de déterminer, à propos d’une activité donnée, dans quelle mesure exacte elle est spéculative ou pas. C’est d’autant plus vrai qu’il n’existe pas de définition unanimement acceptée de la notion de spéculation. Celle de l’économiste américain Larry Harris (2003), qui y voit une prise de risque pour tirer profit de l’opinion qu’on a de l’évolution des prix, semble la plus réaliste. Elle voit dans le spéculateur un «opérateur informé» qui cherche et utilise l’information sur des valeurs fondamentales. Elle admet qu’il existe aussi une catégorie d’«opérateurs non informés» qui ne traitent en général pas sur la base d’informations. Les hedgers en font partie. Ils prennent des positions acheteuses ou vendeuses en fonction du risque sous-jacent contre lequel ils veulent se protéger. Autres opérateurs «non informés»: les emprunteurs, les faiseurs d’affaires, les teneurs de marché.

La théorie économique enseigne que la spéculation augmente la liquidité des marchés, c’est-à-dire la possibilité d’y opérer immédiatement sans que cela entraîne un effet significatif sur les prix et en ne risquant pratiquement pas de perte de valeur. Pour nous permettre de mieux comprendre les canaux par lesquels la spéculation affecte la liquidité, David Mengle examine de près ses quatre dimensions que sont l’immédiateté, le coût, la profondeur et la résilience.

La spéculation améliore également l’efficience des marchés en permettant que les prix reflètent mieux les valeurs fondamentales. Les vendeurs à découvert luttent contre les surprix et les acheteurs spéculatifs aident à contrecarrer les chutes de prix excessives. Sans eux, les marchés financiers fonctionneraient plus lentement et seraient plus coûteux.

Henri SCHWAMM Université de Genève oct10

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

2 réponses »