NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

L’Edito : Pleins feux sur les marchés par Bruno Bertez

Nous aimons commencer nos chroniques par la Bourse et les marchés, pour des raisons, pourrait-on dire, de marketing. La Bourse, c’est l’étiquette alléchante sur le flacon, qui donne envie de déguster, de lire ce qui est à l’intérieur. C’est aussi un entonnoir. Le même papier, avec l’entonnoir de la Bourse et le même corps à l’intérieur, a des taux de lecture qui varient du simple au double en comparaison de celui qui n’en a pas!

Nous aimons commencer nos chroniques par la Bourse et les marchés, pour des raisons, pourrait-on dire, de marketing. La Bourse, c’est l’étiquette alléchante sur le flacon, qui donne envie de déguster, de lire ce qui est à l’intérieur. C’est aussi un entonnoir. Le même papier, avec l’entonnoir de la Bourse et le même corps à l’intérieur, a des taux de lecture qui varient du simple au double en comparaison de celui qui n’en a pas!

Depuis quelques temps, cependant, nous avons ajouté une nouvelle raison à notre démarche habituelle. Une raison plus fondamentale. Et il est temps de l’expliciter. Pleins feux sur les marchés donc.

Nous sommes à une sorte de tournant, à une sorte de carrefour, ou à une sorte de relais. Les marchés ont précédé l’économie réelle en raison des stimulations fiscales, monétaires et financières, mais il faut maintenant, on le sent bien, qu’ils passent le relais. Il faut que le système se normalise peut-être, en passant pourrions nous ajouter, qu’il se moralise et que le bâton soit transmis. Les frémissements de la machine économique ont besoin de s’amplifier. Le moteur doit tourner plus vite et plus rond. En même temps, il faut que les marchés trouvent un nouvel équilibre, il faut qu’ils se comportent correctement. Qu’ils ne s’emballent pas comme ils l’ont fait début mai, qu’ils ne calent pas comme ils ont menacé de le faire la semaine dernière.

Comme d’habitude, un rappel, une mise en perspective, s’imposent.

PLUS DE BERTEZ EN SUIVANT :

Face à la grande crise financière (GFC), on a stabilisé le système par les déficits fiscaux, par les politiques monétaires classiques, par les politiques monétaires non-conventionnelles. On a refusé de tirer les conséquences des excès de crédit antérieurs. On a tourné le dos à l’assainissement. On a tenté de ressusciter l’endettement moribond par le crédit gouvernemental, c’est à dire par ce que nous appelons la bulle des valeurs du Trésor. Soi-dit en passant, et pour qu’il n’y ait nulle équivoque, la bulle des valeurs du Trésor ne réside pas dans leur prix, mais dans leur volume. Dans leur masse disproportionnée en regard des possibilités économiques futures.

Ce qui a été occulté, c’est le fond même de la manœuvre de stabilisation puis de relance. Le fond, c’est le fait que ce qui a été utilisé, ce n’est pas le crédit bancaire classique traditionnel, lui il est mort et il le reste, non, ce qui a été utilisé, c’est la transmission par les marchés. Le schéma classique, hausse des réserves des banques, baisse des taux, n’aurait rien donné et il n’a d’ailleurs rien donné, c’était le fameux « push on the string »; ce qui a été utilisé, c’est la transmission des impulsions monétaires par les marchés, les marchés de valeurs à risques, les marchés refuges, les marchés des changes. La transmission n’a pas été faite par les banques et le crédit bancaire, elle a été faite par la partie hedge funds des banques, par tous les Goldman Sachs de la planète, par le shadow banking system, par tout ce que nous appelons la communauté spéculative mondiale.

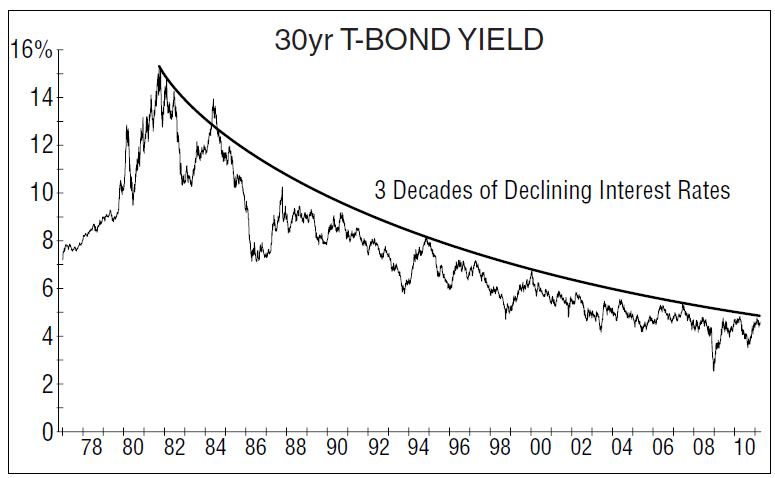

:

source Zerohedge

source The Big Picture

source Crossing Wall street

Le logement américain reste une catastrophe. Le marché hypothécaire est nationalisé et sous perfusion.

L’emploi, le vrai emploi, celui qui est décent et qui est productif, est dans une situation catastrophique.

Le Désendettement, le deleveraging n’a pas eu lieu.

Pire, les institutions sont discréditées et contestées. Les courants d’opinion anti-establishment enflent et menacent de faire boule de neige.

La politique monétaire a laminé les rentiers, détruit les systèmes de pension, pulvérisé les protections sociales.

Les inégalités ont été aggravées au profit du secteur financier et de la kleptocratie en général.

La stabilisation du système a reposé sur l’utilisation d’un levier gigantesque, le levier a soulevé les marchés, ce que nous appelons l’imaginaire, mais à ce stade, il n’a pas soulevé le réel, trop lourd, trop bloqué, trop lesté par le boulet des dettes.

Contrairement à la propagande et aux illusions des démiurges des banques centrales, la transmission des politiques monétaires par le biais des marchés n’est absolument pas équivalente ou comparable à la transmission classique par le crédit bancaire. L’efficacité est faible. Le risque est grand. La normalisation difficile.

Il est évident que nous sommes au moment où toutes les questions qui ont été éludées jusqu’alors se posent. On a eu un avant-goût de la fragilité et de la vulnérabilité des marchés ces derniers jours. Ce type de comportement est le signe très classique qui indique les situations de transition. Alors que l’économie réelle envoie des signes mitigés, alors que la certitude d’une prolongation des mesures monétaires exceptionnelles s’est dérobée, on assiste à un accès impressionnant de volatilité sur les marchés. La volatilité, c’est très, très mauvais. C’est contraire à ce que veulent les régulateurs, puisque d’une certaine manière, toutes leurs mesures, toutes leurs déclarations visent à rassurer, autrement dit les régulateurs sont vendeurs perpétuels de volatilité. C’est une image, mais peut-être même sont-ils vendeurs réels de volatilité sur les marchés.

Résultat, au lieu de continuer tranquillement, rondement, sans à-coups, la mécanique financière s’est inversée. Le fameux complexe du risque, celui qui joue avec la Fed, celui qui malgré ses bavures joue le jeu des régulateurs, ce complexe a chuté de façon menaçante. Nous disons menaçante parce que les pertes ont été très élevées, il ne faut pas oublier qu’elles sont multipliées par le leverage colossal qui a été remis en place ces dernier mois. Le CRB a plongé de 9%, le GSCI de 11%, l’argent-métal de 27%, le pétrole de 6,5%, etc.

|

|

|

|

|

source BOA

Et surtout, le risque d’une débâcle sur le dollar-carry trade a été entrevu.

La transmission des politiques américaines de reflation repose sur la baisse du dollar, lequel est devenu une monnaie de carry trade. L’Epée de Damoclès que constitue ce carry trade est lourde. Le monde est « short » de dollars avec des positions de plus en plus imprudentes et de moins en moins bien couvertes. En deux jours, la parité euro contre dollar s’est effondrée de 1,49, près de 1,50, à 1,43!

source The Economist

Ce que nous tentons de souligner, c’est l’irréductible différence qui existe entre une politique monétaire fondée sur la transmission bancaire classique et une politique monétaire fondée sur le jeu des marchés. Le crédit bancaire est contrôlable, prévisible; les marchés sont capricieux, fragiles, soumis à la psychologie des foules. Ils seront de moins en moins maîtrisables dans la mesure où on leur donne de plus en plus de munitions et surtout dans la mesure où creusant les déséquilibres, on leur donne de plus en plus de raisons de déraper. La persistance des aberrations globales, l’approfondissement des contradictions et des antagonismes, la multiplication des mensonges et propagandes, les pertes de crédibilité constituent ce que nous appelons les raisons de déraper.

Les marchés sont au Centre du Système. Au Centre d’un Système qui marche sur la tête et qui, en plus, lévite. Le recours aux marchés, l’utilisation de leur complicité pour la transmission des politiques économiques et monétaires, ce recours a ouvert une boîte de Pandore. On sait comment on l’ouvre, nul ne sait comment la refermer. Les stocks d’actifs sur les marchés progressent de façon exponentielle. Le réel, lui, n’arrive même plus à progresser du tout. Tout au plus, son évolution est arithmétique alors que les marchés sont dans le géométrique. Le capital fictif ne cesse de s’accumuler. A côté du volume qui, en lui même, est menaçant, il y a la recrudescence des instabilités intrinsèques et extrinsèques. Et plus encore, il y a quelque chose que l’on ne connaissait pas dans le passé, il y a le démon pervers des corrélations.

Comment un Système qui marche sur la tête pourrait-il être stable. Avez-vous noté l’ouverture, aux Etats-Unis, du débat sur le contrôle des mouvements de capitaux. Yellen de la Fed a abordé la question publiquement la semaine dernière. Avez-vous noté les dispositions d’encadrement qui subrepticement se mettent en place en Europe.

De la même manière que l’on a coupé le lien entre les monnaies et l’or, on a coupé le lien entre les assets et la création de richesse. Entre ce que vaut un actif et ce qu’il peut produire. On a remplacé les assets productifs en eux-mêmes par des bons de droits à écart de cours, lesquels droits à écart de cours se réalisent par la transmission Ponzi. Le secret fondamental, le grand secret occulté de la rupture de la vitrine de l’or par Nixon, puis de la dérégulation imposée par les Etats-Unis est là; dans le fait de rendre les assets non-arrimés, unanchored, de les couper de leurs référents. Ce que l’on appelle le débasement des monnaies a gagné (si l’on peut dire car c’est plutôt perdu) les assets et plus ils sont papier, plus ils sont débasés; plus ils sont libérés du poids et des limites du réel.

Le débasement des monnaies et des actifs-papier, tous, y compris l’or-papier, est une négation de la rareté, une négation des contraintes de l’économie, une négation du caractère épuisable des ressources. C’est la substitution au fini, au réel, à l’utile, au hard, c’est la substitution de l’ infini, de l’artéfact, du manipulable, du soft. C’est la substitution de la toute puissance du jeu à l’effort du travail. C’est la substitution de l’émotion à la raison, du mensonge et de la propagande à la vérité.

Il arrive cependant que ces entités, créées par les apprentis sorciers, faux magiciens, vrais illusionnistes, soient libérées. Tellement libérées qu’elles échappent au contrôle de leur maîtres. Nous en avons déjà eu des signes avant-coureurs: le fameux flash-crash de l’an dernier, la déroute du complexe du risque de la semaine passée,…

BEUNO BERTEZ le 9 Mai 2011

BILLET PRECEDENT:

L’Edito : L’or est la monnaie des rois par Bruno Bertez

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Behaviorisme et Finance Comportementale, Changes et Devises, Commentaire de Marché, Cycle Economique et Financier, Etats-Unis, Gestion du risque, Titrisation, Produits Structurés, Fonds à formules...., Hedge Funds, Private Equity..., l'hérésie keynésienne, Les Editos, Les Tribulations de la Kleptocratie, Les Vices du Capitalisme, Marché Obligataire, Marchés Financiers et Boursiers Actions, Matières Premières, Mon Banquier est Central, Regulation des Marchés, Trappe à Dettes

très bonne lecture mais que dire de ce morceau des Chameleons purement magique ! 25 ans après c’est encore grandiose, merci pour ce rappel

J’aimeJ’aime

intemporel et d’une rare intensité 🙂

J’aimeJ’aime

Balance des paiements :

1er pays au monde : la Chine. Excédent de 272 milliards 500 millions de dollars.

2ème pays au monde : le Japon. Excédent de 166 milliards 500 millions de dollars.

3ème pays au monde : l’Allemagne. Excédent de 162 milliards 300 millions de dollars.

…

186ème pays au monde : le Royaume-Uni. Déficit de 40 milliards 340 millions de dollars.

188ème pays du monde : la France. Déficit de 53 milliards 290 millions de dollars.

191ème et dernier pays au monde : les Etats-Unis. Déficit de 561 milliards de dollars.

https://www.cia.gov/library/publications/the-world-factbook/rankorder/2187rank.html

J’aimeJ’aime

Le ministre allemand des Finances préconise de prolonger les délais de remboursement de la dette d’Athènes. La France craint une contagion.

Dominique Strauss-Kahn, qui a contresigné le tiers des fonds déboursés pour sauver l’euro, manquera ce soir. Autour de la table, les dix-sept ministres des Finances et les responsables de la monnaie unique auront déjà la tête ailleurs : la Grèce, leur premier patient, vient mettre à l’épreuve le traitement laborieusement mis au point il y a un an.

Côté jardin, la locomotive franco-allemande tire l’économie européenne vers le haut et la crise paraît surmontée. Même l’Espagne semble sortir du marasme. Côté cour, la croissance reste un mirage pour les trois pays les plus endettés. Le Portugal, l’Irlande et la Grèce s’enfoncent dans la récession. Leur capacité de remboursement s’amenuise au moment où la Commission, la BCE et le FMI conditionnent davantage d’aide à plus d’austérité.

Des trois pays, seul le Portugal est inscrit à l’ordre du jour de l’Eurogroupe que préside Jean-Claude Juncker. Son plan, d’un montant de 78 milliards (après 110 milliards pour la Grèce en mai 2010 et 68 pour l’Irlande en novembre), devrait être entériné. La Finlande a accordé son feu vert, longtemps suspendu par le succès de la droite nationaliste.

Mais c’est la Grèce qui occupera les débats. Les capitales européennes retiennent leur jugement en attendant le diagnostic que posera en juin la mission UE-FMI qui épluche les comptes à Athènes. Christine Lagarde «envisage d’élargir» le plan grec si nécessaire, son homologue allemand s’y dit favorable.

Selon la presse grecque, les membres de la mission FMI-UE préconisent une privatisation intégrale de toutes les entreprises de services collectifs du pays. Car sur fond de décroissance (- 3,5 % en 2011), le pays est incapable de ramener son déficit dans les clous (9,5 % du PIB au lieu de 7,4 %). Et encore moins de rembourser : l’an prochain, la Grèce verra sa dette exploser à 166 % du PIB, soit 20 mois de son revenu national. Elle cherche 60 milliards pour passer le cap de 2013.

http://www.lefigaro.fr/conjoncture/2011/05/15/04016-20110515ARTFIG00266-grece-et-portugal-au-menu-de-l-eurogroupe.php

J’aimeJ’aime

Mercredi 18 mai 2011 :

Les taux longs grecs sont repartis à la hausse mercredi, entraînant dans leur sillage les rendements portugais, alors que les Européens se déchirent sur la restructuration ou non de la dette grecque.

A 18H30, les taux grecs à 10 ans se tendaient à 15,628%, contre 15,455% mardi soir et ceux du Portugal à 8,982% contre 8,804% la veille.

Même si le Portugal a réussi à lever un milliard d’euros de dette à court terme et a rencontré une forte demande, les investisseurs ont gardé mercredi les yeux tournés vers la Grèce.

La question du rééchelonnement de la dette grecque suscite toujours des réactions passionnées en Europe. Mercredi, la Banque centrale européenne (BCE) a vivement réitéré son opposition à cette option.

Une restructuration de la dette grecque serait une « recette pour une catastrophe », a estimé Jurgen Stark, membre du directoire de la BCE, lors d’une conférence organisée près d’Athènes.

Peu après, son confrère, l’Italien Lorenzo Bini Smaghi, a affiché son opposition à une « restructuration douce » de la dette grecque.

Le banquier central a insisté sur « l’impact négatif » d’une telle option sur les banques grecques et appelé le gouvernement grec à renforcer sa lutte contre l’évasion fiscale afin de réduire le déficit public.

« Il y a une grosse opposition entre la BCE et l’Union européenne avec Jean-Claude Juncker (le chef de file des ministres des Finances de la zone euro) qui ne semble pas opposé à un allongement de la maturité de la dette grecque. Tandis que certains ouvrent la porte, d’autres la ferment », a estimé Jean-François Robin, stratégiste obligataire chez Natixis.

http://www.romandie.com/news/n/BONDS_EUROPELes_taux_grecs_patissent_des_dissensions_europeennes180520111905.asp

J’aimeJ’aime