NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

La Crise grecque les craintes de contagion en Europe

source New York Times

Source Bloomberg

Les craintes de contagion des turbulences politiques et de marché de la Grèce a envoyé des coûts d’emprunt espagnole des sommets vieux de 11 ans, en dépit d’un accord entre l’Union européenne et le Fonds monétaire international qui a réduit les chances d’une défaillance imminente à Athènes. Les rendements espagnols des emprunts publics, qui évoluent en sens inverse de prix, ont bondi à des sommets vu la dernière fois en Septembre 2000, tandis que les rendements grecs ont bondi à des sommets Jeudi et Vendredi. Du cout les investisseurs ont cherchés refuge dans le paradis (et peut ètre l’enfer) des obligations du gouvernement américain et allemand, avec des rendements des bons du Trésor US et des Bunds chutant à des plus bas vieux de sept mois .

source Financial Times

La menace d’un défaut grec dans les semaines à venir faibliront quand les dirigeants internationaux auront surmonté un certain nombre d’obstacles pour s’assurer qu’Athènes recevra des prets destinés à rembourser la dette venant à échéance en Juillet soit un montant de 17 milliards d’euros.

source et remerciements : AUX INFOS DU NAIN

A défaut de rembourser cette dette la Grèce devrait alors se déclarer en défaut de paiement…ce qui conduirait outre à des pertes dommageables pour les banques européennes à stimuler une panique mondiale (animal spirit oblige), rejouant ainsi les événements Lehman de Septembre 2008 avec une fuite tout azimut vers des valeurs supposées de refuge….

Malgré le péril et menace grecs l ‘évaluation par l’UE des banques européennes au travers de stress test va ignorer la possibilité que la Grèce puisse faire défaut sur sa dette, ce qui incite certains à avertir que les stress tests ne seront pas crédibles…

. « Tout le monde est très préoccupé par un défaut de la Grèce et l’effet que cela va avoir sur les banques, mais ce n’est pas encore quelque chose qui mérite être considéré comme faisant partie des stress tests », a déclaré Jane Coffey de la gestion d’actifs royale de Londres. »

Et pourtant la Grèce en défaut n’est pas exactement un événement « cygne noir ». Il ya une très forte probabilité que cela puisse se produire.

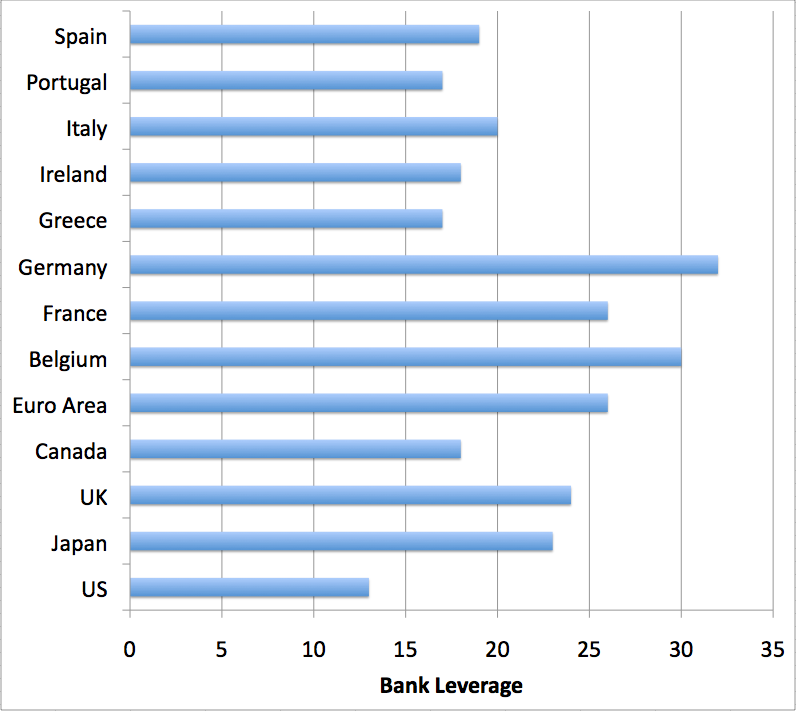

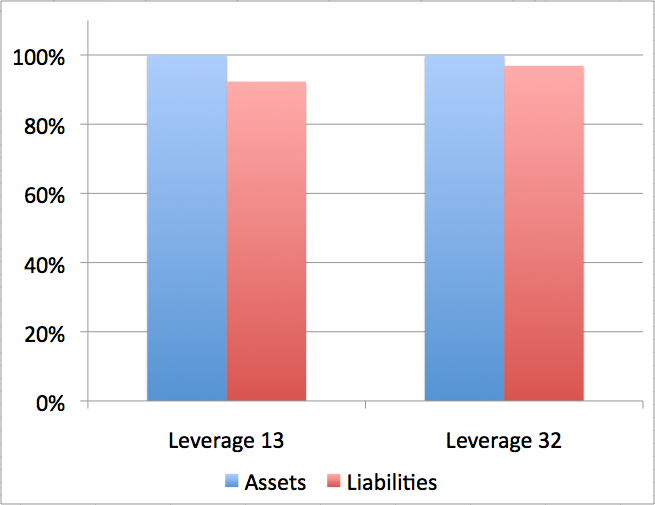

Sur la fragilité des Banques Européennes (TOUT PARTICULIEREMENT LES MAILLONS FAIBLES QUE SONT LES BANQUES FRANCAISES ET ALLEMANDES) il suffit de s’interesser à l’effet de levier encore place dans les bilans et donc à la faiblesse du rapport fonds propres /crédits pour aisement saisir pourquoi il y a tout lieu de s’inquiéter quant à l’effet papillon se transformant en tsunami que pourrait provoquer un simple défaut de la petite Grèce…

(cliquez sur le graphique pour l’aggrandir)

source The data come from the IMF Global Financial Stability Report of April 2011, Table 1.1. « Leverage is defined as tangible assets to tangible common equity for domestic banks. »/Early Warning

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Bloomberg, Europe, Financial Times, FMI, Gestion du risque, Titrisation, Produits Structurés, Fonds à formules...., Indicateur des Marchés, L'Etat dans tous ses états, ses impots et Nous, l'hérésie keynésienne, Le Graphique du Jour, Marché Obligataire, Mon Banquier est Central, Normes Comptables et Règles Prudentielles, NYT, Trappe à Dettes