NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Quand les doutes sur la survie de l’euro infiltrent même le cœur du pouvoir allemand par Wolf Richter

Le président du Conseil consultatif scientifique du ministère des Finances allemand donne à l’euro une chance de survie de cinq ans « limitée ». Il propose une alternative radicale pour sortir de la crise de la dette.

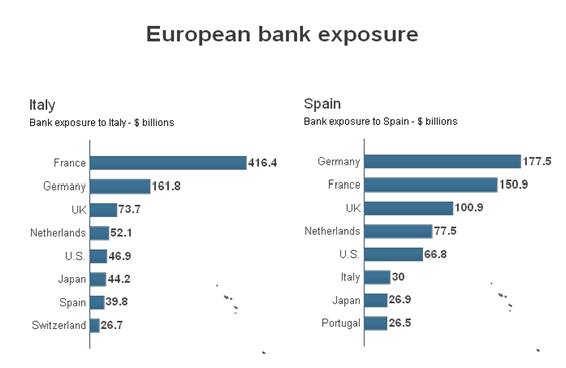

(Données BRI Fin 2011)

Plusieurs Allemands haut-placés ont publiquement exprimé leurs doutes quant au futur de l’euro. Quelques politiciens ont essayé de glisser quelques sorties anti-euro au journal télévisé. Et un parti anti-euro, Alternative pour l’Allemagne, s’est formé juste à temps pour se présenter aux élections de septembre, et espère remporter assez de voix pour entrer au Parlement.

Mais ceux les plus proches de l’épicentre du pouvoir, ceux qui gravitent autour d’Angela Merkel, continuent à défendre le dogme officiel. Celui selon lequel l’euro est plus qu’une monnaie, c’est un concept sacré, une sorte de religion qu’il faut sauver à tout prix. Une grande partie de l’opposition adhère aussi à ce dogme. Bien que la possibilité qu’un petit pays sorte de l’euro a été plus ou moins acceptée, l’euro en lui-même est resté intouchable dans ces cercles. Jusqu’à maintenant.

PLUS/MOINS DEURO EN SUIVANT:

« Je donne à l’euro une chance de survie à moyen-terme limitée », a déclaré le Dr Kai A. Konrad, président du Conseil consultatif scientifique du ministère des Finances, qui conseille cet épicentre du pouvoir. Au quotidien, il est également directeur de l’Institut Max Planck sur la loi fiscale et les finances publiques. Dans une interview publiée par le Welt am Sonntag, il a lancé un ballon d’essai, une alternative, une hérésie pour les Allemands, un grand compromis, une stratégie de sortie, si vous voulez, de sortie de crise pour tous les pays de la Zone euro. Un plan B dont l’existence même a été farouchement niée par le gouvernement.

Les politiques « d’austérité » mises en place en Europe – le traitement choisi pour maintenir l’union monétaire – ont été l’objet de puissantes attaques. Mais Konrad n’y va pas par quatre chemins : « Aucun pays ne peut accumuler arbitrairement de la dette sans s’exposer au risque que les investisseurs finissent par fermer un jour le robinet », dit-il. C’est ce qui est arrivé aux pays situés au cœur de la crise de la dette.

Il devrait donc être dans l’intérêt de chaque pays de « maintenir sa dette à un niveau aussi bas que possible », assure-t-il. Mais il n’y a pas de seuil fixe, comme les 60% du PIB inscrits dans le traité de Maastricht et maintenant abandonnés de facto. La limite à partir de laquelle un pays entre dans une zone de turbulences varie, selon lui, en fonction de la croissance de son économie et de l’augmentation de sa population.

Quand le traité de Maastricht a été négocié, ce seuil de 60% était justifié par les prévisions de croissance de chaque pays. Si l’on regarde en arrière, on voit qu’il était trop haut, car « la croissance européenne n’a pas atteint les niveaux attendus au cœur des vingt dernières années », dit-il. « Les pays dont la croissance est trop faible peuvent emprunter encore moins. »

Il voit un autre problème lié aux limites strictes de la dette et des déficits. « Imposer de telles conditions aux Etats membres ne crée que du ressentiment, et finit par mettre en péril le projet européen ». Référence à la relation entre un pays sous perfusion, la Grèce, et l’Allemagne, relation qui a culminé avec des images de Merkel affublée d’un uniforme nazi. Au contraire, les pays de la Zone euro devraient être libres « d’emprunter tant qu’ils veulent, à la condition qu’ils soient seuls responsable de leur dette ».

Quelle pensée radicale, en Allemagne, que de dire que chaque pays doit pouvoir emprunter autant qu’il le souhaite ! La seconde partie, que chaque pays doit être seul responsable de sa dette, et non de la dette d’autres pays, était bien sûr l’un des principes du traité de Maastricht, et une des promesses d’airain des politiciens allemands pour que le peuple accepte d’abandonner son Deutsche Mark. Une promesse devenue mensonge à l’heure du premier plan de sauvetage.

Mais pour Konrad, c’est le grand compromis, le plan B : oublier les limites de la dette et des déficits du traité de Maastricht. Laisser chaque pays flamber tout l’argent emprunté qu’il veut. Mais lorsque les investisseurs fermeront le robinet, il n’y aura ni plan de sauvetage, ni Troïka, ni BCE pour racheter de la dette, ni inspecteurs allemands se promenant dans les ministères des Finances. Il reviendra à chaque pays de se débrouiller avec ses investisseurs et de rembourser ses déficits avec rien du tout.

Mais pour permettre à un pays de faire faillite au sein d’une union monétaire, il faut rendre le secteur bancaire « immunisé face à la crise », dit-il. Mais il ne parle pas de ratios de fonds propres ou de produits dérivés, mais d’un concept très simple : « les banques ne doivent plus du tout financer des Etats. Ainsi, si l’Etat devient insolvable, les porteurs d’obligations de ces Etats se verront présenter la facture, sans que l’on risque une crise systémique. »

C’est un changement total de paradigme. Les banques européennes achètent des montants massifs de dette de leurs propres gouvernements, et d’autres Etats. Avec sa proposition, les banques ne possèderaient aucune dette souveraine, et donc seraient protégées de tout risque de crise de la dette. Mais cela serait difficile à mettre en œuvre, vu à quel point les Etats sont dépendants des financements de leurs banques. Il conclut donc sur une note plus sombre – et un ballon d’essai pour une nouvelle doctrine gouvernementale.

« L’Europe est importante pour moi », dit-il. « Pas l’euro. Je donne à l’euro une chance de survie à moyen-terme limitée. » Quand on lui demande de définir ce qu’il entend par « moyen-terme », le président du Conseil consultatif scientifique du ministère des Finances allemand explique qu’il est difficile de définir une période exacte, car cela dépend de beaucoup de facteurs, mais que « cinq ans semblent réalistes ».

Billet publié initialement (en anglais) sur le blog Testosterone Pit

EN COMPLEMENT: Sortie de l’Allemagne: le scénario est réaliste

Une dévaluation de fait stimulerait les exportations et la compétitivité des autres pays de la zone euro.

Quel est l’argument principal des défenseurs de la thèse d’une sortie de l’Allemagne de la zone euro? Pour les pays les plus en difficulté, c’est qu’ils ne seraient alors plus soumis au diktat allemand de l’ordo-libéralisme et de ses plans d’austérité.

Une fois l’euro abandonné par l’Allemagne, la monnaie unique pourrait se déprécier, ce qui stimulerait les exportations et améliorerait la compétitivité de la nouvelle zone euro. Pendant ce temps, les pays riches pourraient organiser et établir une zone monétaire commune, un nouveau système monétaire européen en dehors de la zone euro. L’Allemagne pourrait en être le premier participant.

Le problème des pays fragiles dans la zone euro est la question de leurs déficits budgétaires. Mais un autre aspect de la question complique la donne: la réduction du coût du travail se fait au détriment de la croissance. En effet, au cours de ces dernières années, l’accès facile au crédit – résultat des politiques budgétaires expansionnistes – a fait flamber ce coût. C’est pourquoi ces pays ont perdu en compétitivité et ont importé toujours plus cher.

De 2000 à 2007, l’augmentation du coût du travail a réduit la compétitivité de 10% à 20% en Italie et en Espagne, et leurs mesures d’austérité depuis 2008 n’ont eu qu’un effet très limité sur cette compétitivité. Que faire dans un contexte où la baisse des salaires n’est pas possible politiquement?

Il reste en fait une solution, qui sera de plus en plus présente dans les débats: celle de la dévaluation, pour baisser le coût du travail de manière indolore à l’intérieur de la zone euro. Cette zone euro serait composée des pays fragiles.

Quel est l’intérêt de créer une zone euro des pays fragiles et de faire sortir l’Allemagne?

Il y a de très nombreux gains et coûts à calculer (dans des hypothèses de sortie de l’Allemagne comparées à son maintien) mais restons simple ici. Imaginons tout d’abord que les pays fragiles sortent de la zone euro. Si ce sont les pays fragiles qui sortent, leurs nouvelles monnaies seraient rapidement sous-évaluées face à un euro qui se renforcerait.

Dès lors, les anticipations d’une dévaluation, par les épargnants, engendreraient une fuite des capitaux depuis les banques locales vers les banques des pays membres de la zone euro.

Dans le même temps, les pays devraient rembourser une dette en euro qui serait d’autant plus forte que la monnaie nationale se dévaluerait. Le résultat final serait donc une fuite des capitaux et l’inflation des taux d’intérêt, entraînant inéluctablement un défaut en cas de sortie des pays fragiles de la zone euro.

À l’inverse, si c’était l’Allemagne qui sortait de la zone euro, le cours de l’euro chuterait, mais par rapport à la monnaie allemande et au dollar! Les pays restés dans la zone euro pourraient dévaluer autant que nécessaire et réduiraient automatiquement leur coût du travail, sans couper dans les salaires. De plus, la valeur de leur dette externe déclinerait avec la baisse de l’euro, ce qui leur laisserait une chance d’éviter le défaut.

Le principal argument contre cette solution, serait que la perte de valeur des dettes souveraines en euro entraînerait de lourdes pertes pour les banques qui posséderaient en masse des obligations d’État. Mais ces pertes, issues du risque de marché, seraient moins importantes que celles faisant suite à des défauts brutaux en cas de sortie de la zone euro.

PASCAL DE LIMA Sciences-po et HEC Paris /AGEFI.SUISSE jeudi, 02.05.2013

/////////////////////////////////////////////////////////////////////////////

La banque centrale allemande, la Bundesbank, vient de d’adresser un rapport de 29 pages au tribunal administratif de Karlsruhe pour dénoncer l’engagement de la Banque Centrale Européenne (BCE) de se porter comme prêteur de dernier ressort des Etats membres de la zone euro en rachetant les obligations souveraines des pays qui rencontrent de sérieuses difficultés à se financer, dans le cadre du programme « OMT » (Outright Monetary Transactions).

Le rapport condamne l’OMT, affirmant qu’il implique l’accumulation de « mauvaises obligations » au bilan de la BCE, qu’il viole son indépendance et qu’il comporte des risques importants de lourdes pertes dans l’hypothèse « non improbable » que des Etats endettés quittent la zone euro. Il rappelle que le mandat de la BCE n’est pas de maintenir la « composition actuelle de l’Union Monétaire », mais de garantir la stabilité des prix. Il a été adressé à la cour en décembre, mais il n’a été révélé que qu’en avril 2013, grâce à une fuite que s’est procurée le journal Handelsblatt.

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Je fais personnellement le pari d’une sortie des pays du sud et d’un renforcement de l’Euro à terme. Je n’inclus par ailleurs pas la France dans les pays du sud, pas pour l’instant… La France a encore pour un temps limité la chance de pouvoir choisir son camp.

Le spread de taux France-Allemagne montre que les marchés font aussi ce pari.

J’aimeJ’aime