Mister Market and Doctor Conjoncture du Vendredi 10 Octobre 2014: Le maillon faible, c’est le dollar. Il est trop fort! Par Bruno Bertez

La présente et précdente réflexion vise à convaincre que le monde global est en train de changer. Une page se tourne sur la phase qui s’est ouverte avec la crise en 2007/2008. Cette phase a duré 7ans comme les grands cycles bibliques. Sept années au cours desquelles on a cru, les peuples ont cru, que les magiciens et les grands prêtres avaient la situation en main.

Nous avons accumulé un ensemble d’éléments convaincants de ce changement en cours. Nous y insisterons pas. Celui qui les lit attentivement mesure le chemin parcouru depuis 7ans et surtout, il touche du doigt la vanité des actions menées, les dérives et l’accumulation des nouveaux risques.

Nous voulons insister sur ce qui se révèle par la déroute des marchés. Ce qui se révèle, c’est la brèche énorme qui est ouverte dans le mythe de l’omnipotence des « responsables » de la conduite des affaires.

La chute des bourses européennes, la dégradation des perspectives économiques, le coup porté au mythe Allemand, tout cela n’est quasi rien à côté de celui qui est porté à la crédibilité de Draghi.

Son auréole de 2012, sa baguette magique du « coûte que coûte » se sont brisées. Alors qu’il s’était hissé au niveau du pape suprême, le patron de la Reserve Fédérale Américaine, il vient de chuter lourdement de son piédestal, et se donne à voir comme un faussaire sur son petit strapontin. Il aura suffit de prévisions internationales calamiteuses, de quelques articles et conférences de l’Allemand Weidmann, pour que la foi disparaisse; et que le nuage de crédibilité se dissipe.

Nous n’avons aucune idée de l’évolution future des marchés, pour une bonne raison qui est que pour nous, il n’y a plus de marchés, il n’y a que des champs de bataille piégés. Donc nous ne savons pas si on a fait le « top ». Le grand « top ». Tout ce que nous savons c’est qu’ils puent et qu’il faut être plus qu’audacieux, il faut être téméraire, pour s’y aventurer. Tout ce que nous savons c’est que la bulle de crédibilité des banquiers centraux est en train de perdre de l’air, celle de Draghi est près de crever, celle de Yellen à des fuites.

Quelle politique d’investissement mener dans un tel contexte? Nul ne le sait non plus. Jusqu’à ces derniers temps, ceux qui avaient misé sur la pompe monétaire ont été gagnants. La pression atmosphérique monétaire a largement remplacé les fondamentales; elle a permis la lévitation.

Faut-il parier sur une rallonge, sur des prolongations? C’est peut -être le plus probable, mais ce ne peut venir que de la Fed. Un relai de la BCE que certains espéraient est maintenant moins probable; quant à la BOJ, la montée des conséquences prévisibles mais non-attendues par les dirigeants, de l’Abenomics, est en train de refroidir les ardeurs dévaluationnistes.

Ce qui nous inquiète le plus et nous ne sommes pas les seuls, c’est la tendance haussière sur le dollar; Le symptôme de la fragilité du système est là, dans le manque de dollars. Pas de dollars pour transacter, non pas de celui-là, de dollars comptables pour matcher les bilans, pour les passifs du système: le coté liabilities est en situation d’extrême short. Le système mondial est short de dollars, on est déjà à la courette.

Il est temps de revoir, de réviser ce qui s’est passé lors des débuts de la crise, lors de la grande envolée du dollar index.

BRUNO BERTEZ Le Vendredi 10 Octobre 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :A Chaud!!!!!, Abecomics, Allemagne, Analyse Technique, Art de la guerre monétaire et économique, Behaviorisme et Finance Comportementale, Changes et Devises, Commentaire de Marché, Etats-Unis, Europe, Indicateur des Marchés, Japon, l'hérésie keynésienne, Les Clefs pour Comprendre, Marché Obligataire, Marchés Financiers et Boursiers Actions, Matières Premières, Mister Market and Doctor Conjoncture, Mon Banquier est Central, monétarisation de la dette, Monétarisme, Une info importante qui peut en cacher une autre

Bonjour Monsieur Bertez,

Le $index a atteint son niveau de 2010( crise euro), suite à une défiance accrue envers la zone euro et le japon. Ca peut faire prendre un bouillon à ceux qui ont emprunté en $ pour leur carry trade, et provoquer des ventes forcées en chaîne. Est cela qui vous inquiète? Ou autre chose?

Cdlt

J’aimeJ’aime

Bonsoir Charles

Oui , mais c’est plus vaste que le carry trade, beaucoup plus vaste.

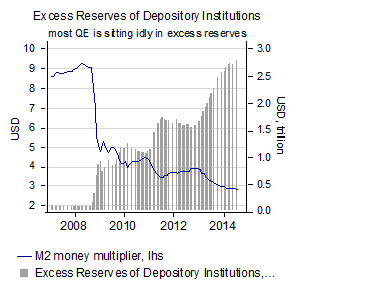

Les QE correspondent à un gonflement du bilan de la Fed. On croit que parce que beaucoup d’argent est dans les réserves il n’a pas servi, c’est une erreur, cet argent a fait un tour, un circuit dans la finance globale et en faisant ce tour, il été multiplié. C’est le pouvoir multiplicateur à la fois des banques commerciales mais aussi celui des marchés. Les banques et les marchés créent de l’argent ceci est maintenant parfaitement démontré.

Au passage ces dollars ont été empruntés sur le marché des émissions internationales, cela a été colossal. Des records, du jamais vu. Si vous empruntez des dollars sur le marché international et que vous êtres un émergent comme le Brésil ou une méga entreprise russe, lorsque vous recevez le produit de cet emprunt, vous recevez des dollars et ces dollars vous les vendez, souvent contre votre devise nationale. Mais au passif, dans vos liabilities vous restez débiteur de dollars donc comptablement vous êtes short en dollars.

Si vous êtes comme maintenant dans une période ou la liquidité, va se réduire, et singulièrement en dollars puisque les QE vont se terminer, alors vous vous posez la question soit de deleverager, c’est a dire de rembourser car le risque devient trop élevé, soit de vous couvrir . Dans les deux cas, ceci correspond à une demande de dollars. les entreprises russes par exemple ont ces derniers temps été obligées de faire ce que je décris et pour plusieurs dizaines de milliards dit-on.

il n’ y a pas de rapatriement de capitaux des émergents vers les USA, je l’ai cru un moment mais non; ce qu’il y a c’est une réduction des passifs chez les émergents et cette réduction des passifs provoque une demande de dollars .

C’est un phénomène très peu analysé, c’est le gérant des fonds de réserve d’une grande université US qui l’a expliqué lors d’une petite conférence récemment.

j’espère avoir réussi à l’expliquer à peu près correctement.

J’aimeJ’aime

@CharlesM

Nous mettrons en ligne un papier boursier qui va assez loin sur ces questions. Je précise que lorsque le dollar a été très rare et cher, fin 2009 , début 2010 si ma mémoire est bonne, la Fed a accepté des SWAPS pour environ 600 Milliards, mais que ces Swaps ont été réservés soit aux amis soit à une petite sélection de 4 places dites systémiques. C’est difficile à comprendre, car cela va contre le sens commun d’un dollar surabondant, mais le dollar vu sous cet angle, c’est le Big Short, tout le monde en a emprunté, tout le monde en doit.

J’aimeJ’aime

@CharlesM

S’agissant de la chute des marchés, quasi tous les marchés remarquons le, mon hypothèse préférée est qu’il y a un problème de liquidité quelque part ou à plusieurs endroits, Autrement il y a quelque part du stress bancaire.

Vous avez remarqué la baisse de l’or sous les 1200 il y a quelques jours, c’était un signe avant coureur qui n’a jamais trompé. Une chute anormale de l’or précède toujours de peu une phase stress bancaire.

Un auteur en qui j’ ai confiance a fait une étude très serrée sur ce sujet, j’en ferai peut etre un résumé.

L’idée est que l’or est le collatéral universel et que son utilisation comme telle apparait aux yeux des marchés comme s’il s’agissait de ventes, mais quand cela se produit, cela ne décourage pas les acheteurs ….

J’aimeJ’aime

Merci pour ces commentaires très éclairants!

J’aimeJ’aime