Mister Market and Doctor Conjoncture du Jeudi 16 Octobre 2014 : Les marchés dans la tourmente, les Banques Centrales à la parade Par Bruno Bertez

Nous avons nettement renforcé notre suivi des marchés financiers depuis quelques temps. Nous avons quitté la géopolitique, qui tenait le devant de la scène, pour reporter notre attention sur ce que l’on peut appeler le lieu de l’action, là où cela se passe, c’est-à-dire les marchés. Malgré notre attention renforcée, nous pensons qu’il faut aller plus loin. Nos avertissements ont été multiples, nous avons souligné combien « la glace était mince », mais cela ne suffit pas à rendre compte de ce qui se passe en ce moment.

Ce qui se passe en ce moment, c’est une véritable tourmente boursière. Les chutes sont sévères, les indices plongent ; sur des titres individuels qui déçoivent, les déchets sont sanglants. Les marchés ne tolèrent rien. Ce qui caractérise la tourmente, c’est d’abord l’ampleur des baisses, c’est ensuite la généralisation et l’extension de ces baisses, c’est enfin la mise en place d’une mécanique auto-entretenue en boule de neige. La baisse ici entraîne la baisse là-bas et, très rapidement, la réflexivité se met en branle, ce ne sont plus seulement les paramètres et les indicateurs financiers qui plongent, mais également les indicateurs de l’économie réelle.

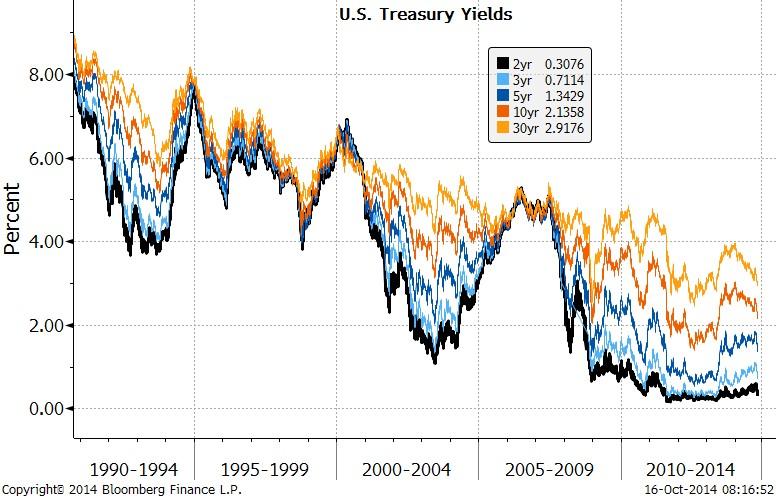

Depuis la mi-septembre, l’indice boursier-phare mondial, le S&P500, a perdu plus de 8%. Les marchés périphériques ont perdu beaucoup plus. Les marchés de crédit se grippent. Les périphéries européennes sont déstabilisées. Dans ce contexte, le dollar lui-même a chuté alors qu’il était très recherché. Le dernier refuge du risk-off, les Treasuries américaines, ont crevé tous les plafonds, le taux du 10 ans est passé sous les 2%.

Circonstanciellement, on peut trouver des taux de raisons à la tourmente. Que ce soit la révision en baisse des perspectives de croissance, que ce soit la chute de l’inflation chinoise, que ce soit la baisse des prix à la production un peu partout, que ce soit l’effondrement des prix du pétrole, que ce soit le recul des ventes au détail et l’érosion de la confiance des consommateurs, tout contribue, tout va dans le même sens. On peut y ajouter cette sorte de panique de l’An 1000 que constitue la propagation d’Ebola. Mais la question demeure et elle se formule ainsi : comment se fait-il que les marchés aient été « résilients » ? Comment se fait-il qu’ils ont tout encaissé jusqu’à maintenant et que, d’un seul coup, ils prennent conscience de tous les éléments négatifs qu’ils avaient négligés jusqu’alors ? La réponse, vous la connaissez, nous l’avons déjà délivrée maintes fois, c’est parce que l’alchimie des marchés est mystérieuse. Les faits ont beau être connus, cela ne veut jamais dire que les foules ont pris conscience de leur gravité.

Contrairement à ce que pensent les responsables de la conduite des affaires, un marché, ce n’est pas seulement affaire d’information, c’est surtout, et avant tout, affaire de prise de conscience. La prise de conscience, c’est un peu le mystère de la mayonnaise, elle prend ou elle ne prend pas. Formulé autrement, c’est un peu comme le fonctionnement des catalyseurs dans les réactions chimiques, on ne sait pas très bien comment cela se passe, mais il y a des fois où la combinaison réussit parce qu’il y a un catalyseur et des fois où elle ne réussit pas.

Quand les marchés se sont orientés plein sud la semaine dernière, les responsables de la conduite des affaires, les médias, les stratèges et les gourous ont eu tendance à minimiser le mouvement. Cela est normal car beaucoup de gens souhaitaient un assainissement des places financières. Les gens raisonnables voulaient que l’on purge un peu, que l’on réintroduise un peu de doute, fut-ce au prix d’un accès de volatilité. Hélas, en Bourse, il faut toujours se méfier de ce que l’on souhaite. Et c’est le cas ici. Ce qui était une correction souhaitée, sinon attendue, est devenu une tourmente.

Il est difficile à ce stade de déterminer si ce qui se passe sur les marchés correspond à une correction saine, mais sur-réagie, ou bien s’il s’agit d’une véritable alerte qui risque de remettre en question les apparents progrès qui ont été accomplis dans le traitement de la crise. Autrement dit, on peut se trouver, aussi bien face à une réaction technique excessive, que l’on peut se trouver face à une rupture, à une cassure, donc à une inflexion.

Notre sentiment, et bien sûr, là, nous nous avançons, est que les deux interprétations se combinent. Nous sommes à la fois dans une correction technique et dans une rupture. La correction technique se trouvant amplifiée par le fait que nous nous trouvons en position de transition vers une situation fondamentale nouvelle. Les deux se composent et se combinent. Nous ne reviendrons pas sur l’affaiblissement technique constaté depuis plusieurs semaines, nous l’avons suffisamment commenté dans nos précédents articles. Nous insisterons sur l’aspect transition vers une situation nouvelle. Le nœud de la transition, c’est l’arrêt attendu du Quantitative Easing de la Réserve fédérale américaine. Tout le monde s’attend à ce que, dès la fin de ce mois, les largesses disparaissent de ce côté. C’est quelque chose de fondamental puisque l’on a attribué la lévitation des marchés financiers au gonflement de la liquidité telle qu’elle se reflète dans la progression du total du bilan de la Fed. De façon simpliste, si les Quantitative Easing ont constitué la cause de la hausse, il est normal que leur disparition déclenche des anticipations de baisse.

Il est évident que ceci ne correspond pas aux calculs des responsables de la conduite des affaires, ces responsables ont l’habitude de croire qu’ils contrôlent tout et que, par conséquent, ils allaient pouvoir arrêter la politique monétaire non-conventionnelle et que le soutien des marchés allait venir du relais de la croissance. En quelque sorte, la hausse purement financière devait être, dans leurs calculs, relayée par l’accélération de l’activité économique réelle.

Les indicateurs dont on dispose indiquent certes que l’économie américaine ne se porte pas trop mal. Elle va mieux, surtout si on ne regarde qu’en surface. Mais pour ceux qui creusent un peu, les fragilités et les déséquilibres sont tels que le retour à la croissance auto-entretenue n’est pas garantie. Et puis, et surtout, il y a le reste du monde. L’Europe est sur le bord de la rechute, les émergents, eux, se débattent dans une régulation impossible, ils semblent avoir perdu la maîtrise de la gestion de leurs économies. Une économie américaine qui va un peu mieux, mais dont la démarche n’est pas assurée, une économie européenne au bord de la récession, et des économies émergentes ingérables, voilà un cocktail qui est tout, sauf euphorisant. Les aspects positifs américains sont contrebalancés par les inquiétudes que l’on entretient par ailleurs. En fait, le diagnostic de l’establishment est confus. Ils ne savent pas très bien si l’on est en train de prendre conscience de tous les éléments négatifs qui ont été négligés jusqu’alors ou bien si l’on est en train de voir les prémices d’une rechute dans la déflation. Selon les diagnostics, les parades ne sont évidemment pas les mêmes.

A ce stade, on attend encore les réactions des principaux intéressés comme Yellen, par exemple. Elle s’est bornée à dire que la croissance n‘était pas remise en cause. C’est une déclaration qui ne veut pas dire grand-chose, une sorte de position d’attente. Il y a cependant des responsables qui jouent les poissons-pilotes. Ainsi le patron de la Réserve fédérale de San Francisco, John Williams, vient de déclarer qu’il était ouvert, qu’il n’était pas hostile, à un nouveau round d’achats de titres à long terme si les perspectives de l’économie se détérioraient. Mais il a bien précisé, si les perspectives se détérioraient de façon significative. A ce stade, il considère, comme on peut s’en douter, que la détérioration n’est pas la situation la plus probable, mais c’est une sorte de pierre blanche, un caillou blanc sur la route d’une reprise en main par les autorités monétaires. La détérioration n’est pas l’hypothèse la plus probable, mais en revanche, si elle se produit, l’hypothèse d’une réaction de la Fed, elle, devient quasi-certaine.

La prochaine réunion de la Fed se tiendra les 28 et 29 octobre. Cette réunion devrait logiquement se terminer par l’annonce de la fin du programme de Quantitative Easing. Il y a fort à parier que cette réunion sera attendue avec impatience, non seulement sous l’aspect de ses décisions concrètes, mais également sous l’aspect de ses formulations. En attendant, les marchés ont pris bonne note de la dislocation qui est intervenue ces derniers jours et qui est encore en cours, ils ont modifié leurs anticipations. Les marchés incorporaient l’hypothèse de hausse des taux de la Fed pour la mi-2015, maintenant ils incorporent un report jusqu’à la fin de l’année 2015, voire au début de 2016.

BRUNO BERTEZ Le Jeudi 16 Octobre 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Au point où elles en sont, les banques centrales iront au bout de leur démarche. Le relais de la BCE se faisant attendre à cause du blocage allemand il y a fort a parier que la FED fera le boulot non ?

J’aimeJ’aime

la pression va être terrible sur l’allemagne, tout risque de reposer sur elle, la partie de poker est mondiale. est-ce que l’allemagne va redevenir le vilain petit canard ? ce rôle elle ne voudra, je ne pense, pas le tenir une seconde fois . trop c’est trop et déjà la france se pourlèche les babines pour de mauvaises raisons.

la fed fera le nécessaire, elle est prête, il ne manque plus qu’une banque centrale : la bce. ensuite en route pour la gloire de l’argent sans fin …ex nihilo , ça fait écho à votre précédent billet : l’allemagne dernier bastion. tout se tient. nous sommes dans la fin du 2 ème acte.

J’aimeJ’aime

Je suis trader et même humblement je vais essayer de résumer votre pensée par mon expérience. Dans la meilleure des hypothèses nous sommes dans une correction technique mais à coup sur elle annonce la Rupture à moyen terme. Souvenez-vous des soubresauts du Nasdaq début 2000… on a quasiment tout repris et on connait la suite… Il n’est pas exclu que les Banques Centrales, dans un baroud d’honneur, permettent un ultime rebond. Or l’attitude de la Fed est symptomatique d »une panique et doit ou au mieux devra être analysée comme telle. Modifier son discours parce qu’un marché qui a pris 200 % en 5 ans vient d’en perdre 8 en 1 mois est révélateur…

J’aimeJ’aime

je ne suis pas trader et j’ai acheté de l’or en 2008,

beaucoup d’or, et c’est pas par hasard.

J’aimeJ’aime

CRACH en OCTOBRE 2014…La Grande Soeur d’OCTOBRE 1929

2014 la grande soeur de 1929

1929 la petite soeur de 2014 🙂

Quelques jours avant le krach (le 18 octobre), premières ventes massives …1929

……………………………………….(le 15 octobre)…………………………………………2014

Le krach de 1929 entre le jeudi 24 octobre et le mardi 29 Octobre 1929

Octobre 2014

Les ordinateurs accélèrent tous les mouvements

ils en sont à la micro-seconde

« ventes automatiques »

Hier soir Wallstreet a mis en place les coupe-circuits

le Dow perdait 3%

il est revenu à -1%

mais JP Morgan était resté au fond du trou alors que Golman Sachs avait refait une part de remontée

Les mécontents du blocage vont récidiver aujourd’hui

re-blocage?

TOUS ont en MEMOIRE …1929

et veulent absolument se dégager

Le pourront-ils?

ou sont-ils déjà « ferrés »?

PSYCHOSE GARANTIE

Vous observerez que on décalque parfaitement la situation de 2014 sur celle de 1929

en tenant compte de la REVOLUTION TECHNOLOGIQUE

LE MAILLAGE EST LE MÊME

Ce jour,Jeudi 16 et demain Vendredi 17 Octobre,

sortiront 2 « chiffres » indicateurs

et LA SEMAINE

du 20 Octobre au 24 Octobre 2014 reessemblera à un feu d’artifice

car pour détourner l’attention

LES USA CHERCHENT D’EXTREME URGENCE

à METTRE LE MONDE A FEU ET A SANG

La VIGILANCE DES RUSSES ET DES CHINOIS comme celle de L’IRAN est INDISPENSABLE

Ce jeudi et demain:

Combien aurez vous été a voir vos ordres de « vendre » refusés?

Le Système de blocage n’acceptant que les ordres « d’acheter »?

C’est pourquoi je parle de « ferrés » et surtout de Psychose

Car C’EST QUOI VOTRE POSSIBILITE DE RIPOSTE?

à part vous faire plumer?

Groupez-vous grâce à Internet

et OCCUPEZ LES BANQUES QUI VOUS REFUSENT L’ACCES A VOTRE BIEN

EVIDEMMENT avec ce que je viens de mettre,

quand j’affiche Boursorama Dow Jones « ERREUR DE CHARGEMENT DE LA PAGE »

comme quoi je vous apporte LA BONNE REPONSE

J’aimeJ’aime

N’essayez pas de transmettre vos émotions, s’il vous plait. Ici nous privilégions le calme et la réflexion.Les personnes qui excitent les « animal spirits » doivent se rendre compte qu’ils prennent une lourde responsabilité.

Je vous remercie d’en tenir compte.

J’aimeJ’aime

Conseil de lecture, un must.

IMFSurvey Magazine: Policy

Policymakers Should Encourage Economic Risk Taking, Keep Financial Excess Under Control

IMF Survey

October 8, 2014

Stability risks are shifting to shadow banks

Revamp bank business models to support growth

Address rising liquidity risks in credit markets

Policymakers are facing a new global imbalance: not enough economic risk-taking in support of growth, but growing excesses in financial risk-taking, which pose challenges to financial stability, according to the International Monetary Fund’s latest Global Financial Stability Report.

Six years after the start of the financial crisis, the global recovery continues to rely heavily on accommodative monetary policies in advanced economies. This has helped economic risk-taking in the form of higher investment and employment by firms, and higher consumption by households. But the impact has been too limited and uneven. Things look better in the United States and Japan, but less so in Europe and in emerging markets.

At the same time, a prolonged period of low interest rates and other central bank policies has encouraged the buildup of excesses in financial risk-taking. This has resulted in elevated prices across a range of financial assets, credit spreads too narrow to compensate for default risks in some segments, and, until recently, record-low volatility, suggesting that investors are complacent. What is unprecedented is that these developments have occurred across a broad range of asset classes and across many countries at the same time.

“The best way to address the new global imbalance between economic and financial risk-taking is to adopt policies that transmit the benefits of monetary policy to the real economy, and to address financial excesses through well-designed micro- and macroprudential measures,” said José Viñals, Financial Counsellor and head of the IMF’s Monetary and Capital Markets Department.

Banks need a new fitness regime

Banks hold significantly more capital than before the crisis, but many institutions do not have a sustainable business model that can support the recovery.

The report analyzed 300 large banks in advanced economies—which comprise the bulk of their banking system—and found that banks representing almost 40 percent of total assets are not strong enough to supply adequate credit in support of the recovery. In the euro area, this proportion rises to about 70 percent.

These banks will need a more fundamental overhaul of their business models, including a combination of repricing existing business lines, reallocating capital across activities, consolidation, or retrenchment. In Europe, the comprehensive review of bank balance sheets by the European Central Bank provides a strong starting point for these much-needed changes in bank business models.

Risks are moving to the shadows

Financial stability risks are shifting from the banking system to less-regulated shadow banks. For example, credit-focused mutual funds and exchange traded funds have seen massive asset inflows, and have collectively become among the largest owners of U.S. corporate and foreign bonds.

“The problem is that these fund inflows have created an illusion of liquidity in fixed income markets,” said Viñals. “The liquidity promised to investors in good times is likely to exceed the available liquidity provided by markets in times of stress.”

This mismatch is driven by the growing share of relatively illiquid assets held by credit mutual funds. It is a potentially powerful amplifier that could exacerbate pressures on credit funds in times of stress.

Spillovers could be global

Emerging markets have grown in importance as a destination for portfolio investors from advanced economies. These investors now allocate more than $4 trillion, or about 13 percent of their total investments, to emerging market equities and bonds—this share has doubled over the past decade. Because of these closer financial links, shocks emanating from advanced economies will propagate more quickly to emerging markets.

The increasing global synchronization of asset prices and volatilities, combined with rising market and liquidity risks in the shadow banking sector, could amplify the impact of shocks on asset prices. This may result in sharper price falls and more market stress.

Such an adverse scenario would hurt the global economy and, at the limit, could even compromise global financial stability. This chain reaction could be triggered by a wide variety of shocks, including geopolitical flare-ups, or a “bumpy” normalization of U.S. monetary policy.

Financial policies are key

Financial policies can help address the new global imbalance between economic and financial risk-taking.

First, to help economic risk-taking further, banks need to fundamentally adjust their business models to help improve the flow of credit to the economy. Safe sources of credit, outside the banking sector, should also be promoted, though this needs to be accompanied by effective regulation to avoid the build-up of future risks.

Second, policymakers need to design and implement a range of micro- and macroprudential policies to address financial excesses that can threaten stability. For example, greater oversight is needed of asset managers to ensure that redemption terms are better aligned with underlying liquidity conditions. More comprehensive monitoring and reporting of leverage in nonbank sectors and in emerging market companies would also help identify potential vulnerabilities.

Finally, policymakers must have the data necessary to monitor the build-up of financial stability risks. They must prepare to ensure they have the statutory authority and analytical capacity to use their macroprudential tools. Policymakers must also have an explicit mandate to act when needed and, equally important, the courage to act even if measures are highly unpopular.

J’aimeJ’aime

Si l’illiquidité des marchés de crédit devient la principale menace systémique, elle va devenir de fait la principale boussole des banques centrales.

l intervention de Bullard hier pour stopper la baisse des marchés montre bien qu’au delà des discours sur le taux de chômage ou l inflation, la Fed a les yeux rivés sur ce problème et va continuer à alimenter cette liquidité. Bye bye taper??

J’aimeJ’aime

Vendredi 17 octobre 2014 :

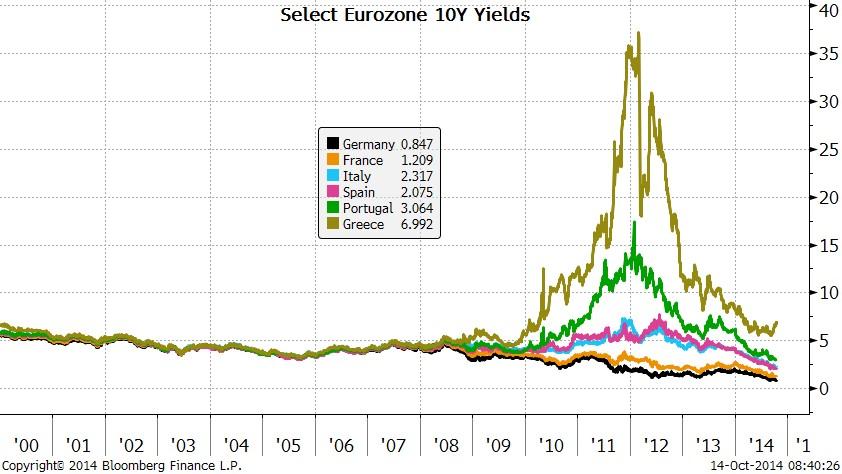

En zone euro, huit pays européens sont en faillite.

1- Médaille d’or : Grèce. Dette publique de 314,801 milliards d’euros, soit 174,1% du PIB.

2- Médaille d’argent : Italie. Dette publique de 2120,143 milliards d’euros, soit 135,6 % du PIB.

3- Médaille de bronze : Portugal. Dette publique de 220,696 milliards d’euros, soit 132,9 % du PIB.

4- Irlande : dette publique de 202,920 milliards d’euros, soit 123,7 % du PIB.

5- Chypre : dette publique de 18,206 milliards d’euros, soit 112,2 % du PIB.

6- Belgique : dette publique de 404,248 milliards d’euros, soit 105,1 % du PIB.

7- Espagne : dette publique de 989,925 milliards d’euros, soit 96,8 % du PIB.

8- France : dette publique de 2023,7 milliards d’euros, soit 95,1 % du PIB.

Dans le cas de la France, il y a un tout petit problème :

Les gérants de l’assurance-vie des épargnants français ont placé ces centaines de milliards d’euros dans les obligations de l’Etat français.

Sans le savoir, les Français qui possèdent de l’assurance-vie ont investi leurs économies dans la dette publique française !

Mais il y a des Français qui savent, eux, comment est placée l’assurance-vie. Et ces Français quittent le navire avant le naufrage : ils se débarrassent de leur assurance-vie avant de tout perdre.

Lisez cet article :

Natacha Valla (ex-Goldman Sachs) sur l’assurance-vie : « Moi je n’en ai plus ! »

Une alerte de plus, on vous aura prévenus… Quand Natacha Valla, l’ancienne directrice de la recherche économique de Goldman Sachs, reconnaît que l’argent placé sur les contrats d’assurance-vie est depuis longtemps évaporé… et qu’il faudra bien prendre les pertes, d’une façon ou d’une autre

[cliquer sur l’image pour accéder directement à 59mn41].

J’aimeJ’aime

« Dans le cas de la France, il y a un tout petit problème :

Les gérants de l’assurance-vie des épargnants français ont placé ces centaines de milliards d’euros dans les obligations de l’Etat français.

Sans le savoir, les Français qui possèdent de l’assurance-vie ont investi leurs économies dans la dette publique française ! »

Merci pour ce complément d’info! J’avais lu ce billet du blog d’OD mais avec *votre* révélation tout devient limpide…

J’aimeJ’aime

C’est quand même amusant : dans le cas de l’assurance vie, je donne mes sous à l’état qui me verse des intérêts riquiquis, après imposition desdits intérêts du coup encore plus riquiquis, tout ça en me prélevant des impôts pour pouvoir me les payer. Avec en prime actuellement le risque de perdre mon capital. Un martien à qui l’on proposerait un tel deal s’exclamerait : « ils sont fous ces Gaulois ! »

J’aimeJ’aime

@Brunoarf. Le problème aujourd’hui posé par les marchés n’est pas celui des dettes souveraines. Je ne suis par ailleurs pas d’accord avec vous concernant la France. La France est loin de la faillite et cela explique pour partie les taux qui lui sont appliquées et qui même dans un monde biaisé sont relativement bons. On le sait depuis le précédent Chypriote.

La France c’est 2000 milliards de dettes mais c’est aussi 12 000 milliards d’épargne des ménages… les marchés savent que si nécessaire on ira chercher cet argent…

.

J’aimeJ’aime

seb, aujourd’hui samedi 18 octobre 2014, tu as placé combien d’euros en assurance-vie ?

J’aimeJ’aime

J’ai pas un point de vue objectif , j’en conviens : mais j’adore le contexte de déflation/dépression mondiale . Le pétrole à 80$ le baril , c’est encore trop , surtout si le $ monte . Il faut que çà baisse encore de 20$ , et durablement parce que là le schiste c’est out , à ce qu’on m’a dit .

Le gaz de schiste , je vis çà en direct . Installé en Roumanie , le sort fait que çà propecte chez des amis et pas loin de chez moi . L’ambiance ….Vous étes sur écoute en permanence et on vous le fait savoir . On passe avec des cables pour la propection sur votre jardin sans méme vous avertir ou vous demander la permission . Chantages , Intimidations , corruptions ….

Des milliers de gens voient leurs lieux d’enfance voués à la destruction , leur propriété , leur projets , leurs réves , détruits . Indemnités ? Méme pas en discussion .

Alors vive la dépression ! ….

J’aimeJ’aime

Croyez vous sincèrement que les banques centrales, qui se sont données tant de mal pour faire monter des assets pour obtenir un » effet de richesse » laisseront tout tomber ou, en regardant plus loin, toutes liquidités ne sont elles pas destinées à « garantir » l’ensemble des positions des 750 trillions du marché des dérives ; l’excuse de l’effet de richesse pourrait être simpliste….

J’aimeJ’aime

@Brunoarf. Je ne comprends pas bien ta question. Je suis heureux pour toi que tu n’es pas d’épargne saisissable.

J’aimeJ’aime

seb,

Ma question est la suivante : combien d’euros possèdes-tu placés en assurance-vie ?

J’aimeJ’aime