NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Un outil développé à Lausanne

Le Center for Risk Management Lausanne a développé une mesure du risque systémique et évalue plus de 400 institutions financières européennes

Le Center for Risk Management Lausanne (CRML), financé par la faculté des HEC de l’Université de Lausanne, a mis au point un modèle qui mesure le risque systémique. Ce dernier est décrit comme le montant de capital dont les banques auraient besoin pour se refinancer dans le cas où une nouvelle crise financière se produirait. Le risque systémique, mesuré par la variable SRISK, dépend de plusieurs caractéristiques complémentaires de la banque (capitalisation boursière, endettement et sensibilité à l’évolution du marché). Pour plus de détails: http://www.crml.ch.

ANALYSE DU RISQUE SYSTÉMIQUE Lundi 06 octobre 2014/ Le Temps

Retour de la tension

Le risque systémique des grandes banques européennes augmente à nouveau

Après une vague de réglementations qui a conduit à de nombreuses restructurations, le risque systémique des banques a fortement baissé jusqu’à la fin 2013. Il a de nouveau augmenté depuis quelques mois.

Dans le tableau ci-contre, notre mesure principale de risque systémique (SRISK) indique quels montants en milliards d’euros une banque devrait trouver pour combler une sous-capitalisation en cas de nouvelle crise financière.

Pour certains pays, on peut penser qu’en cas de nouvelle crise bancaire, la nécessité d’une nouvelle intervention du gouvernement serait très coûteuse, compte tenu des niveaux déjà élevés du déficit budgétaire et de la dette publique. Il est donc important que les banques centrales et les régulateurs restent vigilants.

D’où provient cette hausse du SRISK? Le LRMES, qui mesure la sensibilité des actions d’une banque à une crise globale, montre une augmentation pour la France, l’Allemagne et le Royaume-Uni. Cette composante du risque a baissé de 5% pour la Suisse.

Qu’en est-il du levier financier des banques, mesuré comme le ratio entre les actifs et la valeur de marché des actions (capitalisation boursière)? On observe que ce ratio a diminué dans tous les pays sauf pour l’Allemagne. Une variation du levier peut s’expliquer par une variation des actifs et une variation de la capitalisation boursière. Si on inspecte la capitalisation du secteur financier dans les divers pays, on observe pour la France et l’Italie des hausses de 23 et de 14% en 2014. Pour le Royaume-Uni et la Suisse, les variations sont plus modestes. Pour l’Allemagne, le chiffre est négatif. On peut se réjouir de l’augmentation de la valeur boursière, qui enrichit les détenteurs d’actions. Comme notre mesure de levier fait intervenir les actifs, il est aisé d’en déduire les changements de la valeur des actifs. Le calcul montre que l’augmentation des actifs est de 15% pour la France et de 5% pour le Royaume-Uni. Pour l’Allemagne et l’Italie, il n’y a quasiment pas de variations des actifs. La Suisse affiche une diminution de 7%. Dans un monde où l’on souhaite que les banques soient plus petites, pour éviter qu’elles soient «too big to fail», le désengagement des actifs semble être une bonne chose, étant généralement associé à une baisse de l’endettement.

Pour tous les pays, le SRISK a diminué au moins de moitié depuis juillet 2012. Sur un horizon plus récent, entre le début de l’année et début septembre, les variations sont toujours importantes pour de nombreux pays. L’Espagne, l’Autriche et les Pays-Bas ont vu une augmentation significative de leur SRISK. Il s’agit là de tendances qu’il faut surveiller dans les mois qui viennent, d’autant plus que les variations proviennent d’une augmentation du levier.

Par banque, l’entité avec le SRISK le plus élevé reste Deutsche Bank, suivie par BNP Paribas et Barclays. Au cours des trois derniers mois, le risque a augmenté pour toutes les banques sauf Crédit Agricole. Le SRISK d’UBS a augmenté de 64%. On ne peut que spéculer sur les causes, mais la plainte déposée par la France joue peut-être un rôle… Le SRISK de Credit Suisse a augmenté de 18,4%. Il pourrait s’agir des conséquences de l’amende américaine infligée début juillet. Les banques sont de plus en plus exposées à un risque légal émanant de pays. Une nouvelle forme de chantage à grande échelle?

Après la faillite de Banco Espirito Santo, il reste deux banques portugaises pour lesquelles nous disposons de données. Pour la plus petite, Banco BPI, le SRISK a doublé d’avril à septembre, à 500 millions. Une hausse importante mais loin du milliard observé fin 2013. L’autre banque, Banco Comercial Portugês, a été plus chahutée ces derniers mois. Le SRISK est cependant redescendu à 1 milliard suite au remboursement d’un prêt du gouvernement qui a beaucoup rassuré les marchés. Concernant Banco Espirito Santo, le financement d’une banque reprenant les dépôts des particuliers a coûté 4 milliards à l’Etat, ce qui montre que notre mesure du SRISK n’est pas théorique. Cet épisode démontre l’importance de la vigilance permanente des autorités qui ont failli dans ce cas.

PAR ERIC JONDEAU* ET MICHAEL ROCKINGER**

* HEC Lausanne (Université de Lausanne) et Swiss Finance Institute, directeur du CRML, eric.jondeau@unil.ch

** HEC Lausanne (Université de Lausanne) et Swiss Finance Institute, michael.rockinger@unil.ch

http://www.letemps.ch/Page/Uuid/dfb2b0e2-4cac-11e4-aef6-ddf0e2b621d7/Retour_de_la_tension

POUR INFO:

Click to enlarge

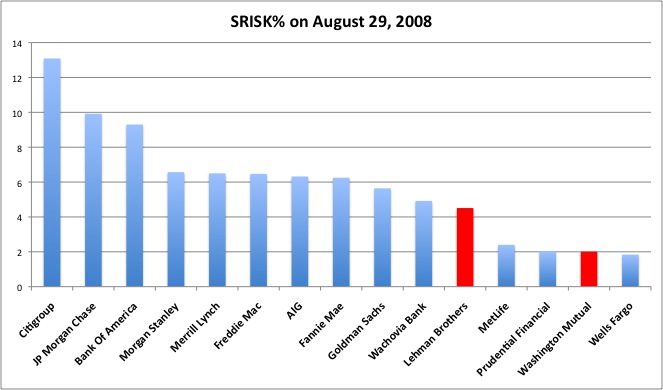

Source: Institute for New Economic ThinkingNYU prof Robert Engle, who long-time blog readers may recall from this post a ways back, won the Nobel prize for his work on Volatility.

He has developed new ways to measure “Systemic risk” from his perch at the Volatility Institute at NYU:

“We estimate the amount of capital that a financial institution would have to raise in order to continue to function normally if we have another financial crisis like the one in 2008. This is interpreted as a capital cushion to protect against a decline of 40% in the broad equity market over the six months after this occurs . . .

We call this measure SRISK. We compute it weekly and post it on the website systemicrisk. The estimation uses equity prices with methods that are extensions of the volatility models that formed the basis for my Nobel Prize. SRISK combines information on size, leverage, and risk to indicate how serious a default would be.As the chart above shows, Lehman was not the only one who had engaged in too much risk taking. Indeed, they were not even the worst offender. And as the table below shows, JP Morgan now represents the greatest risk to the financial system.

Source: NYU VLAB

When we talk about risk in the system, this is what we are referring to.

Olivier Demeulenaere - Regards sur l'économie

(BFM Business, 5 novembre 2014)

« La banque française la plus exposée sur les produits dérivés, c’est BNP ; elle a 1800 milliards de bilan et 70 milliards de fonds propres. On fait des stress-tests pour quoi ? Dès qu’elle a perdu 70 milliards, elle n’a plus de fonds propres… » Or, d’après une étude qu’il cite, une grosse crise coûterait à la France pas moins de 380 milliards d’euros… Que fait-on pour limiter le risque systémique ? On apprend que le gouvernement français recule même sur la taxe sur les transactions financières…

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Gestion du risque, Gestion du risque, Titrisation, Produits Structurés, Fonds à formules...., L'Etat dans tous ses états, ses impots et Nous, L'Etat dans tous ses états, l'hérésie keynésienne, Le Chiffre du Jour, Le Temps, Mon Banquier est Central, Normes Comptables et Règles Prudentielles, REBLOG, Statistiques et Modèles Mathématiques