- Mister Market and Doctor Conjoncture du Lundi 1er Décembre 2014: La question centrale de l’appétit pour le risque. Vers un remake de 2012 Par Bruno Bertez

Il n’y a pas de magie des QE, tout est rationnel, ce qui important, c’est l’attitude face au risque. Nous avançons l’hypothèse qu’une boucle est en train de se boucler. Mais avant, il y aura un détour haussier, peut-être spectaculaire, grâce à Draghi et à Juncker.

Les fondamentalistes sont restés longtemps à l’écart des marchés financiers, arguant que tout est surévalué, que tout fait bulle. Leur argument est qu’il y a une divergence croissante entre l’évolution de la Sphère Financière et celle de la Sphère réelle. La production de valeur, comme on dit en Bourse, a largement dépassé la production de richesses réelles. La masse des assets dans le monde global a progressé et continue de progresser considérablement alors que les économies réelles sont au point mort. Les fondamentalistes attendent la Grande Réconciliation. La Grande réconciliation, c’est le mouvement par lequel la Sphère Financière devrait déflater, se dégonfler, afin de se remettre en proportion de la Sphère Réelle.

Tout au long de ces derniers mois, nous avons noté de nombreuses et prestigieuses « capitulations ». Des baissiers invétérés ont jeté l’éponge et, soit ils se sont rachetés, soit ils ont initié des positions longues. De grands noms de la finance ont capitulé, lassés de contre performer. C’est, selon nous, une indication à conserver dans un coin de sa mémoire.

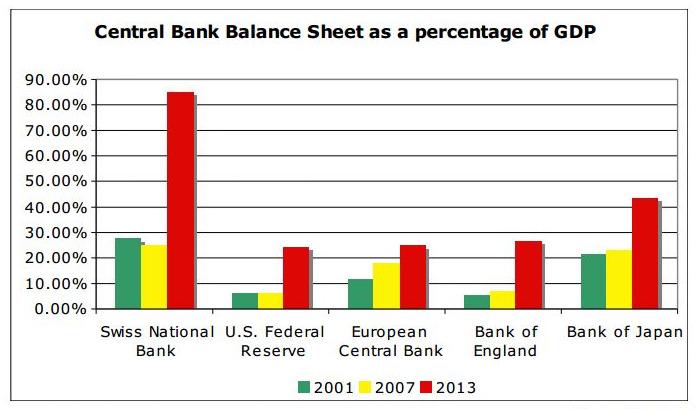

La divergence entre l’exubérance de la finance et la morosité de l’activité économique réelle est produite par les Quantitative Easing, c’est à dire les gonflements des bilans des Banques Centrales en contrepartie de leurs achats de titres à long terme. Autrement dit, par la monétisation des dettes publiques et privées.

La fin des Quantitative Easing de la Reserve Fédérale américaine signifie-t-elle que l’on approche de la Grande réconciliation ? Il y quelques semaines, en Octobre, certains ont voulu le croire. Ils ont attaqué les marchés et provoqué une correction de près de 10%, avant, une fois de plus, de s’avouer vaincus. Les « bulls » ont, une fois de plus, gagné.

Les QE, contrairement à ce que veulent faire croire les responsables de la conduite des affaires, ne jouent que très marginalement sur la marche des affaires, leur effet sur la croissance est faible, sinon nul. En revanche, ils jouent concrètement sur l’évolution des marchés financiers.

Il n’y a nulle magie dans le processus. Les Banques Centrales achètent des actifs à long terme, donc elles font monter leurs prix et chuter leur rendement jusqu’à ce que ledit rendement devienne quasi nul. Sur les marchés , le rendement de tous les actifs qui ne présentent pas de risque étant nul, les détenteurs de capitaux sont obligés de chercher le rendement en se précipitant sur les actifs dits à risque. Il n’y a nulle magie dans le fonctionnement des QE, disons-nous, simplement un arbitrage (presque) rationnel. Tant que l’on monétise les dettes, les risques sont réduits et donc les investisseurs ont raison de préférer acheter du risque qui rapporte un peu, plutôt que de la sécurité qui ne rapporte rien. A la fin de la monétisation des dettes, face à la montée du risque, en revanche, il est probable que les détenteurs de capitaux préfèreront revenir sur ce qui est sûr. Les QE « marchent » par le biais de la neutralisation du risque et donc par le biais de la dissuasion d’acheter des refuges ou de garder des liquidités.

Les Etats-Unis ont, pour le moment, décidé de stopper les QE. On aurait pu craindre un arrêt des achats sur les actifs à risque et même une vague de ventes. Il n’en a rien été car, au même moment, dans le cadre d’une politique concertée, deux Banques Centrales ont annoncé vouloir prendre le relais, la Bank of Japan et la BCE. Et une troisième, la People Bank of China a annoncé qu’elle commençait un cycle de baisse des taux. Les marchés qui avaient sérieusement pris peur en Octobre, ont rebondi et plus qu’annulé leurs pertes. Ils inscrivent de nouveaux records.

A première vue, par une analyse superficielle, on pourrait avancer l’idée que l’on joue un remake de 2012, date à laquelle une opération concertée du même type avait été lancée. On se souvient du « coûte que coûte » de Draghi qui avait relancé les marchés. Depuis Juin 2012, les cours de Bourse ont progressé de près de 65% sur l’indice phare mondial, le S&P à New York!

Notre hypothèse de travail est double:

– nous sommes dans une nouvelle phase d’exubérance qui peut ressembler à celle qui a commencé en 2012.

– nous sommes dans une phase différente car la situation mondiale n’est plus la même, et les fragilités du système se révèlent à la périphérie.

Les conditions ne sont pas les mêmes:

- – Du temps a passé, un effet d’apprentissage a modelé les comportements.

- – Les cours de Bourse sont maintenant beaucoup plus élevés qu’alors.

- – Le dollar est recherché, les capitaux reviennent aux USA par centaines de milliards, 160 milliards rien qu’en Septembre.

- – Les flux financiers quittent les périphéries mondiales et régionales, fragilisant le système bancaire et les marchés en ont pris conscience.

- – Depuis 2012, on a émis des dizaines et des dizaines de trillions de dettes Corporate de qualité plus que douteuse, le stock a cru de façon vertigineuse.

- – Les matières premières sont en forte baisse, le pétrole est en chute dramatique, des entreprises et des pays entiers sont désolvabilisés.

- – Les devises des pays émergents (Brésil, Russie, Turquie, Argentine, Venezuela, Afrique du Sud, Indonésie, Inde) sont massacrées. Elles ont chuté de 20 à 40% par rapport à leurs niveaux de 2012.

En résumé, le risque est contenu, mais il se manifeste au niveau géographique, malgré la promesse de la poursuite des QE au niveau global. Il se donne à voir également sur les franges les plus spéculatives des emprunts Corporate, ce qui indique clairement que le prochain point de vulnérabilité et de fragilité sera là. Dans la correction d’Octobre et Novembre, il est significatif que les spreads se soient fortement élargis, tout comme il est significatif, que la semaine dernière, grâce aux annonces, ils se soient à nouveau comprimés. A notre avis, c’est à ce niveau que se jouera le prochain épisode du feuilleton financier.

Le phénomène le plus inquiétant nous semble être la chute du pétrole car elle désolvabilise les producteurs et augmente les risques de défauts importants Corporate et souverains au niveau mondial.

En un mot comme en cent, la mécanique des QE qui fait monter les marchés n’est peut-être plus aussi assurée qu’elle l’était en 2012.

Les capitaux ont fait un tour depuis 1972, ils ont fait le détour du risque, maintenant ils rentrent au bercail où ils sont susceptibles certes, de provoquer de nouvelles flambées d’euphorie, mais plus qu’un recommencement, ou une répétition, c’est à notre avis une fin, une boucle qui se complète. Nous interprétons le retour des capitaux vers le Centre, vers les Etats-Unis, et les records du marché américain, non pas comme un regain d’appétit pour le risque, mais comme un symptôme de son épuisement.

Cette interprétation ne signifie nullement que nous soyons baissiers sur les marchés, elle signifie simplement que nous interpréterons la prochaine vague de hausse comme une sorte de baroud, voire comme une salve terminale.

Comme nous l’avons annoncé ci-dessus, une nouvelle phase d’exubérance est possible et même probable. Nous pensons que la probabilité d’une victoire de Draghi face aux orthodoxes allemands est loin d’être négligeable. A notre sens on se rapproche des 50%. Nous avons déjà développée l’idée que Draghi ne se fracasserait pas sur le mur de Berlin. Nous maintenons, des négociations sont en cours afin de rendre les initiatives de la BCE, en apparence, acceptables.

En cas de concrétisation de nouvelles mesures non conventionnelles, équivalent à un QE avec des bretelles et des moustaches, il paraît évident que les places européennes devraient se trouver particulièrement favorisées. On voit bien que l’heure n’est plus à l’austérité, et que le forcing des ex-encore-pestiférés a payé. De ceci témoigne les discussions en cours sur le grand projet d’investissement de Juncker pour une enveloppe de 300 milliards. Une sorte de QE, plus une dépense de 300 milliards financée par le leverage à 15 contre 1 , voilà de quoi enflammer les esprits !

BRUNO BERTEZ Le Dimanche 30 Novembre 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Changes et Devises, Commentaire de Marché, Gestion du risque, Marché Obligataire, Marchés Financiers et Boursiers Actions, Matières Premières, Mon Banquier est Central, monétarisation de la dette, Monétarisme, Pétrole, Risques géopolitiques, Trappe à Dettes

Le chant du cygne… Noir ?

J’aimeJ’aime

Oui, tout cela est très cohérent, bravo!

J’aimeJ’aime

Merci pour cette théorie. Une nouvelle phase d’exubérance ? Horreur… Cela n’arrête pas. Depuis je ne sais plus combien d’années….

Mais je ne sais pas si Draghi arriverait à attirer les capitaux à la périphérie, si le coeur (les marchés américains) se contracte.

J’aimeJ’aime

On a le spectacle endiablé des chaises musicales . Cependant un fait laisse penser que quelques joyeux drilles tentent discrétement de sortir de la ronde .

Le Gold lease rates connait un Bond depuis 1 mois . Peut étre n’est ce que circonstanciel , pourtant la backwardation elle ne l’est pas , çà dure .

Si ce n’était pas circonstanciel , que çà se confirmait et s’amplifiait dans les mois à venir , on aurait les prémisses du grand couac de 2008 . Mais pas toutes choses égales par ailleurs .

J’aimeJ’aime

Je partage cette analyse et pour la corroborer , j’ajouterais que l’on voit aussi l’aversion du risque évoluer au sein même du centre. En 2013, aux Etast-UNis, les small caps montaient plus vite que les grosses valeurs. Depuis plusieurs mois, les big caps montent seules…

J’aimeJ’aime

@seb

Je vois, comme disent les voyantes, une nouvelle poussée sur le S&P 500 ces prochains mois jusque 2250 voire 2300. L’origine de cette poussée sera:

-la divergence entre la situation des USA et le reste du monde, les USA

bénéficiant de la fuite devant le risque alors que rien n’a un rendement réel positif

-le cycle de l’élection présidentielle statistiquement très fiable et donc très suivi

-le retard de la Fed à monter les taux

Après cette dernière phase du cycle haussier, la moindre stimulation monétaire fera ressortir plus de préférence pour le cash et craindre des pertes de réappréciation en baisse des actifs à risque et on pourra alors commencer à parler de bulle.

Comme vous le savez je prétends que tant que le cash est surabondant il n’y a pas de bulle. Mais comme le cash ou quasi cash sera moins surabondant et plus attrayant on pourra alors parler de bulle, ce sera justifié. Comme toujours la bulle ainsi formée par la disparition de l’excès de cash éclatera et une bonne partie des gains « souflés » depuis 2009 disparaitra.

c’est mon scénario actuel, mais je le réviserais au fur et à mesure que le cycle avancera.

Actuellement pour moi, nous sommes au Purgatoire, pas trop mal lotis

nous allons ensuite entrer dans l’ Enfer de la remise à niveau du prix des assets, puis une fois l’attractivité restaurée et les prix normalisés, nous entrerons au Paradis .

J’aimeJ’aime

Une remarque importante de Stanley Fischer.

Fischer, l’ancien patron de la Banque d’Israel est maintenant Vice Président de la Fed, c’est le maître à penser de tous les Banquiers Centraux actuels sauf, bien entendu l’Allemand.

Il a été le professeur de beaucoup d’entre eux et il a fait des merveilles bullaires à la tête de la Banque d’Israel.

Il a développé il y a quelques mois , l’idée que la croissance future pouvait fort bien être structurellement et durablement faible. Le potentiel, comme on dit serait selon lui durablement abaissé.

Dans cette hypothèse, le « glut », l’excès d’offre serait durable forcément et l’on s’acheminerait vers une insuffisance chronique de la demande. Les tendances déflationnistes resteraient puissantes et logiquement les taux des assets sans risque resteraient faibles, voire nuls. Les taux zéro sur le cash et les Treasuries seraient là pour durer et l’investisseur devrait faire avec les taux réels négatifs.

Ceci rejoint l’hypothèse de Summers qui pense que le taux d’intérêt naturel est durablement effondré.

Si le taux naturel sans risque est durablement négatif, cela veut dire que la situation de « surévaluation » apparente des actifs à risque va durer longtemps, peut être même toujours, il n’y aura pas de grande réconciliation et pas de retour vers les moyennes séculaires.

Ce jour Stanley Fischer nous a surpris en déclarant ce qui parait être le contraire de ce qu’il disait auparavant. Il a déclaré que les taux zéros étaient anormaux.

Les marchés ont compris cette déclaration comme une indication que si les taux nuls ne sont pas normaux, alors on va bientôt les monter: Donc ils ont acheté du dollar puisque celui ci devient relativement attrayant quand il offre un rendement supérieur.

Nous ne voyons pas encore très bien comment intégrer les nouveaux propos de Fischer, mais une chose est sure, il est écouté et il faut maintenant le suivre. Il fait bouger les marchés.

J’aimeJ’aime

Si les us vendent les abcès devront racheter. Des benefs.en vue pour la fed qui avait tout racheté.

J’aimeJ’aime

@Bruno Bertez. Merci pour votre optimisme. Votre analyse est très cohérente mais il est très difficile de faire des pronostics en termes de timing. Je pense comme vous que tout ceci n’est plus qu’une question de mois dans le meilleur des cas. La divergence entre big et small caps que je soulève dure depuis 3 trimestres ce qui commence à faire beaucoup. Aux Etats-Unis il faut aussi surveiller le Nasdaq qui peut maintenant aller chercher son record au dessus de 5000 en 2015. Enfin d’un point de vue symbolique, j’attends aussi le moment ou le Nikkei va redépasser le Dow Jones en points. Lorsque le Dow Jones a dépassé pour la première fois le Nikkei, en 1998, c’était le début de la bulle internet…. l’inverse pourrait donc marquer le début de la fin… comme une sorte de signal pour les maîtres…

J’aimeJ’aime

Il n’y pas d’équation universelle! Une situation hautement complexe et périlleuse.

Ce que nous voulons dire, c’est que rien, aucune théorie, aucune intelligence ne peut embrasser l’ensemble des données et tout mettre en équation pour en tirer une prévision ou un guide pour agir: Nous nous concentrons sur la gestion du Taper de la Fed car c’est la grande affaire du moment.

On a augmenté la taille du bilan de la Fed dans des proportions considérables, on a mis les taux des emplois sans risque à zéro, on a ainsi inondé les marchés de capitaux partout dans le monde à la faveur de ce que l’on appelle l’appétit pour le risque.

Ce n’était pas la volonté de la Fed que de favoriser le gonflement des flux de capitaux à la recherche de rendement vers la périphérie, c’était une conséquence non voulue. C’était une sorte de fuite non voulue, une « leak » hors du système américain et cela nuisait à l’efficacité des mesures américaines. Mais c’était ainsi, c’était inéluctable en régime global de libre circulation des capitaux. Donc les mesures non conventionnelles de la Fed ont profité, touchés tous les pays. Et d’autant plus que ces pays offraient des possibilités de rendement intéressant en regard du risque supporté.

Il y a eu un grand mouvement de ce que l’on peut appeler de « carry. » De nombreuses firmes,opérateurs et spéculateurs mondiaux ont emprunté des dollars surabondants et « baissants », vendu ces dollars et avec le produit, ils ont acheté des assets qui rapportent plus copieusement que les assets sans risque. Ces intervenan ts sont donc d’un coté vendeurs de dollars qu’ils n’ont pas car il les ont empruntés et de l’autre, acheteur d’actifs financiers en devises diverses, émergentes et/ou européennes.

Il parait évident que le Taper en cours change la donne sur beaucoup de points:

-le dollar va être moins surabondant

-les taux, même ceux sans risque, peuvent monter sur les marchés

-les taux administrés US peuvent monter car la conjoncture US s’améliore

-les hedge funds et spéculateurs ou emprunteurs vont perdre de l’argent

-la croissance mondiale va avoir tendance à ralentir.

Cela veut dire que beaucoup, ou les plus intelligents des emprunteurs de dollars vont avoir tendance à déboucler leurs positions car l’attrait de ces positions se réduit, les bénéfices s’érodent et surtout le risque dans le système global augmente.

On peut assister à un double mouvement.

-d’un coté un mouvement de fuite devant le risque global car les capitaux fuient le périphérie et tout ce qui est marginal, spéculatif

-de l’autre un mouvement de retour des capitaux vers le bercail de la sécurité c’est à dire en l’état actuel des choses vers ce que nous appelons les Centres. Le centre numéro un étant les USA et le centre numéro deux étant l’Allemagne.

Le mouvement en matière financière est toujours complexe, car il dépend de ce qui donne le « la », de ce qui joue le rôle de leader et de locomotive.

Les phénomènes d’imitation et de momentum sont déterminants non seulement en eux même , mais aussi en feed-back et boucles de transitivité etc. On sait que les prophéties se réalisent d’être crues et qu’en retour elles modifient le réel. Quelque fois la mayonnaise prend et quelque fois, elle ne prend pas.

Ainsi s’agissant de l’Europe, la chute des taux dont ont bénéficié ceux que nous appelons les pestiférés, c’est à dire la périphérie plus la France est en grande partie spéculative. Elle a pour origine l’excès de dollars, l’excès de yens , et la garantie fournie par Draghi, son « put » de 2012.

En cas de raréfaction ou de réduction des liquidités, alors les capitaux prisonniers dans des positions en dettes de la périphérie euro vont avoir tendance à fuir, à se mettre au parking.

Cela devrait avoir deux conséquences difficilement quantifiables. La première serait de faire baisser les taux sur les Bunds Allemands recherchés pour la sécurité; la seconde, cela devrait faire monter les rendements exigés sur la dette périphérique. Sinon les rendements, les spreads.

Il faudrait, pour maintenir un marché ordonné, prévoir que la contrepartie des ventes de la spéculation internationale serait faite par un acheteur domestique, il faudrait prévoir un relais. Ce relais ne peut être que … la BCE.

Vous avez compris pourquoi depuis le début nous disons que la manoeuvre de Taper est concertée au plan international et qu’il est prévu que des relais seront pris pour éviter les accidents et ces relais ce sont d’abord les japonais et ensuite les européens. La BCE va attendre de voir ce qui se passe sur les marchés de la dette pestiférée européenne avant de prendre une décision, c’est pour celà que l’on attend de voir: Mais on n’attend pas de voir ce que l’on a dit c’est à dire les résultats des mesures précédentes, non , on attend ce que l’on ne dit pas, le résultat du début du Taper.

Pour le moment la situation reste bien ordonnée en Europe grâce à l’habileté de Draghi qui a su insuffler l’espoir au bon moment. et grâce aussi à la gestion verbale américaine, grâce à la guidance qui prétend que les taux ne seront pas montés avant longtemps.

Les choses sont beaucoup plus délicates au plan international. Les émergents sont en grande difficulté: les capitaux partent, les devises chutent, les taux montent pour défendre les changes, la croissance s’en trouve affectée, les défaillances et faillites enflent, bref la périphérie se disloque. Il s’ ajoute les aspects politiques, les embargos, les effondrements de matières premières, du pétrole, la refragmentation du monde global.

L’un des points les plus importants et complexes est celui de l’énergie et du pétrole car la chute du pétrole est comme la langue d’Esope la meilleure et la pire des choses. On peut même penser, comme nous, que c’est l’inconnue majeure avec laquelle jouent les apprentis sorciers type Obama.

La chute des prix du pétrole accentue les tendances déflationnistes mondiales, elle désolvabilise les emprunteurs Corporate et Souverains , elle produit des pertes colossales dans la communauté financière, elle mange des fonds propres du système, elle rend marginaux financièrement les producteurs de Shale et autres.

En un mot comme en cent, tous les éléments décrits ci dessus provoquent une remontée du risque réel contenu dans le système alors qu’avec la tentative de fin du Taper on a besoin d’une transition douce, sans poussée de fièvre sur le « risk », sans trop de chahut sur les changes.

Mardi, on a assisté à une chute inquiétante des emprunts dits « distressed ». Selon l’indice Bank of America qui les suit, ils ont chuté de 2,6 % en un seul jour. Cela fait suite à une chute de 5,6% sur le mois de Novembre. Sur 2014 les pertes se creusent on est à 9,8% de pertes. Nous rappelons qu’en 2008, les pertes sur cet indice ont été de 36,8%. De nombreux hedge funds marginaux ferment leurs portes. Ailleurs certains ont du mal à tenir. Si on prend l’indice BOFA du « High Yield distressed », les pertes sont encore plus spectaculaires et depuis le début de 2014, on est en chute de près de 15%. En 2008, la chute avait été de 44%.

L’une de nos craintes majeures est que le Taper est extrèmement délicat à gérer, périlleux et que les sanctions contre la Russie, la refragmentation globale, la guerre des monnaies et du pétrole rendent tout complexe et imprévisible.

J’aimeJ’aime