Mister Market and Doctor Conjoncture du Jeudi 4 Décembre 2014): Taper, Pétrole, risque, le grand bond en arrière du Système Par Bruno Bertez (article entièrement réactualisé ce jour)

Il n’y pas d’équation universelle! Il n’ y a pas de modèle face à une situation hautement complexe et périlleuse, surtout quand elle est le résultat de mesures non-conventionnelles.

Ce que nous voulons dire, c’est que rien, aucune théorie, aucune intelligence, ne peut embrasser l’ensemble des données et tout mettre en équation pour en tirer une prévision ou un guide pour agir: il n’y a pas de modèle universel. On s’en est aperçu en 2008, on l’a oublié depuis. Une crise c’est toujours une faillite de la pensée dominante. Une certitude qui s’effondre.

Nous nous concentrons ce jour, sur la gestion du Taper de la Fed et la chute des prix du pétrole, car c’est la grande affaire du moment.

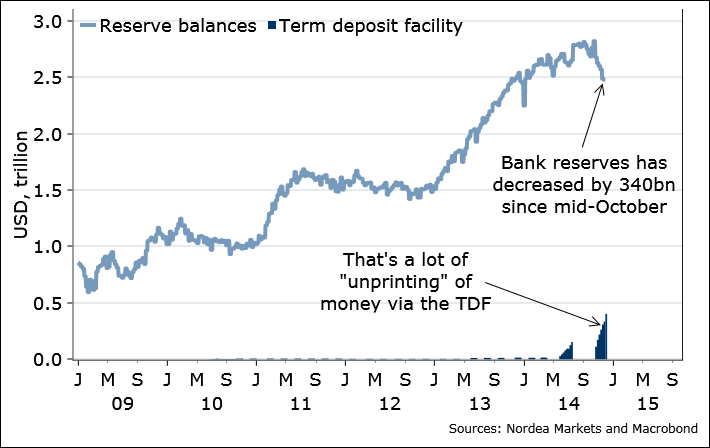

On a augmenté de 400% la taille du bilan de la Fed, on a mis les taux des emplois sans risque à zéro, on a ainsi inondé les marchés de capitaux, partout dans le monde, à la faveur de ce que l’on appelle l’appétit pour le risque. L’inflation du bilan de la fed a eu pour conséquence l’inflation du bilan du monde global, les bilans des pays tiers ont enflé, un peu comme une image en miroir de celui de la Fed. La dette, surtout en dollars, a explosé partout dans le monde, les systèmes bancaires également.

Ce n’était pas la volonté de la Fed que de favoriser le gonflement des flux de capitaux à la recherche de rendement vers la périphérie, c’était une conséquence non voulue. C’était une sorte de fuite non voulue, une « leak » hors du système américain et cela nuisait à l’efficacité des mesures américaines. Mais c’était ainsi, c’était inéluctable en régime global de libre circulation des capitaux.

En régime également, il faut ajouter, de « peg » et de pratiques mercantilistes. Donc, les mesures non-conventionnelles de la Fed ont profité, touché tous les pays. Et d’autant plus que ces pays offraient des possibilités de rendement intéressant en regard du risque supporté. En Chine, le système bancaire a triplé en l’espace de 5 ans, avec un total de bilan de …28 trillions !

Il y a eu un grand mouvement de ce que l’on peut appeler de « carry. » De nombreuses firmes, opérateurs et spéculateurs mondiaux ont emprunté des dollars surabondants et « baissants », vendu ces dollars et, avec le produit, ils ont acheté des assets qui rapportaient plus copieusement que les assets sans risque. Ces intervenants sont donc, d’un côté vendeurs de dollars qu’ils n’ont pas car ils les ont empruntés et, de l’autre, acheteurs d’actifs financiers en devises diverses, émergentes et/ou européennes.

Il parait évident que le Taper en cours change la donne sur beaucoup de points:

- -le dollar va être moins surabondant.

- -les taux, même ceux sans risque, peuvent monter sur les marchés.

- -les taux administrés US peuvent monter car la conjoncture US s’améliore.

- -les hedge funds et spéculateurs ou emprunteurs vont perdre de l’argent.

- -la croissance mondiale va avoir tendance à ralentir.

Cela veut dire que beaucoup, ou les plus intelligents des emprunteurs de dollars, vont avoir tendance à déboucler leurs positions car l’attrait de ces positions se réduit, les bénéfices s’érodent et, surtout, le risque dans le système global augmente.

On peut assister à un double mouvement:

-d’un côté, un mouvement de fuite devant le risque global car les capitaux fuient la périphérie et tout ce qui est marginal, spéculatif. On fuit le second choix.

-de l’autre, un mouvement de retour des capitaux vers le bercail de la sécurité, c’est-à-dire, en l’état actuel des choses, vers ce que nous appelons les Centres. Le centre numéro un étant les USA et le centre numéro deux étant l’Allemagne ou vice versa.

Le mouvement en matière financière est toujours complexe, car il dépend de ce qui donne le « la », de ce qui joue le rôle de leader et de locomotive.

Les phénomènes d’imitation et de momentum sont déterminants non seulement en eux-mêmes, mais aussi en feed-back et boucles de transitivité, etc. On sait que les prophéties se réalisent d’être crues et qu’en retour elles modifient le réel. Quelquefois la mayonnaise prend et quelquefois, elle ne prend pas.

Ainsi, s’agissant de l’Europe, la chute des taux dont ont bénéficié ceux que nous appelons les pestiférés, c’est à dire la périphérie plus la France, est en grande partie spéculative. Elle a pour origine l’excès de dollars, l’excès de yens et la garantie fournie par Draghi, son « put » de 2012.

En cas de raréfaction ou de réduction des liquidités, alors, les capitaux prisonniers dans des positions en dettes de la périphérie euro vont avoir tendance à fuir, à se mettre au parking.

Cela devrait avoir deux conséquences difficilement quantifiables. La première serait de faire baisser les taux sur les Bunds allemands recherchés pour la sécurité; la seconde, cela devrait faire monter les rendements exigés sur la dette périphérique. Sinon les rendements, les spreads.

Il faudrait, pour maintenir un marché ordonné, prévoir que la contrepartie des ventes de la spéculation internationale serait faite par un acheteur domestique, il faudrait prévoir un relais. Ce relais ne peut être que… la BCE.

Vous avez compris pourquoi, depuis le début, nous disons que la manœuvre de Taper est concertée au plan international et qu’il est prévu que des relais seront pris pour éviter les accidents et ces relais, ce sont d’abord les Japonais et ensuite les Européens. La BCE va attendre de voir ce qui se passe sur les marchés de la dette pestiférée européenne avant de prendre une décision, c’est pour cela que l’on attend de voir. Mais on n’attend pas de voir ce que l’on a dit, c’est à dire les résultats des mesures précédentes, non, on attend ce que l’on ne dit pas, c’est à dire le résultat du début du Taper.

Pour le moment, la situation reste bien ordonnée en Europe grâce à l’habileté de Draghi qui a su insuffler l’espoir au bon moment et grâce aussi à la gestion verbale américaine, grâce à la guidance qui prétend que les taux ne seront pas montés ou ne monterons pas avant longtemps.

Pour l’instant, on ne voit que le bon côté des choses. Le Taper, au plan monétaire et financier, va être remplacé par de nouvelles mesures non conventionnelles de la BCE et c’est une nouvelle opportunité pour la spéculation de se réjouir. De se réjouir et de passer à côté de l’essentiel qui est le probable renforcement des tendances déflationnistes. Les marchés, les commentateurs et les gouvernements-toujours prompts à saluer la possibilité de s’endetter plus- applaudissent la niveau des taux pratiqués en Europe : 0,7% sur les Bunds, 0,97% sur les OAT, 2% sur les fonds d’état Italiens… nous disons qu’ils sont torts, ce sont en fait des taux de panique.

Les choses sont encore beaucoup plus délicates au plan international. Les émergents sont en grande difficulté: les capitaux partent, les devises chutent, les taux montent pour défendre les changes, la croissance s’en trouve affectée, les défaillances et faillites enflent, bref la périphérie se disloque. Il s’y ajoute les aspects politiques, les embargos, les effondrements de matières premières, du pétrole, la refragmentation du monde global.

L’un des points les plus importants et complexes est celui de l’énergie et du pétrole, car la chute du pétrole est comme la langue d’Esope, la meilleure et la pire des choses. On peut même penser, comme nous, que c’est l’inconnue majeure avec laquelle jouent les apprentis sorciers type Obama.

La chute des prix du pétrole accentue les tendances déflationnistes mondiales, elle désolvabilise les emprunteurs Corporate et Souverains, elle produit des pertes colossales dans la communauté financière, elle « mange » des fonds propres du système, elle rend marginaux, financièrement, les producteurs de Shale et autres. Il ne faut pas oublier que le pétrole, même en terre est une sorte de collatéral général du système, un peu comme l’étaient les prêts immobiliers subprime en 2007/2008. La présente chute des prix du pétrole peut-être considérée comme le grand débouclement de l’inflation-trade des années spéculatives 2006 et suivantes, débouclement qui à été interrompu, par le grand reflation-trade voulu par Bernanke pour contrer la crise. En d’autres termes, la chute des prix du pétrole est une sorte de grande capitulation que l’on a réussi jusqu’à présent à retarder. Une grande capitulation qui a et va avoir des effets de contagion non mesurables et aux ramifications imprévisibles sur tout le complexe des commodities, déjà revenu au niveau des cours de juillet/septembre 2010 et sur le complexe des devises, des taux qui y sont attachées, des primes de risque etc.

L’effondrement du reflation trade qui avait été mis en place par Bernanke est, selon toute vraisemblance, un grand retour en arrière en matière de risque.

En un mot comme en cent, tous les éléments décrits ci-dessus provoquent une remontée du risque réel contenu dans le système alors qu’avec la tentative de fin du Taper, on a besoin d’une transition douce, sans poussée de fièvre sur le « risk », sans trop de chahut sur les taux, les changes, la volatilité globale etc.

Mardi 2 décembre on a assisté à une chute inquiétante des emprunts dits « distressed ». Selon l’indice Bank of America qui les suit, ils ont chuté de 2,6 % en un seul jour. Cela fait suite à une chute de 5,6% sur le mois de Novembre. Sur 2014, les pertes se creusent, on est à 9,8% de pertes. Nous rappelons qu’en 2008, les pertes sur cet indice ont été de 36,8%. De nombreux hedge funds marginaux ferment leurs portes. Ailleurs, certains ont du mal à tenir. Si on prend l’indice BOFA du « High Yield distressed », les pertes sont encore plus spectaculaires et, depuis le début de 2014, on est en chute de près de 15%. En 2008, la chute avait été de 44%.

Nous avons il y a peu insisté sur le fait que les emprunts High Yield constituaient un segment particulièrement vulnérable du système financier mondial, nous ne sommes pas les seuls puisque les autorités officielles Américaines comme Yellen ont émis les craintes.

L’une de nos craintes majeures est que le Taper est extrêmement délicat à gérer, périlleux, et que les sanctions contre la Russie, la refragmentation globale, la guerre des monnaies et la guerre du pétrole rendent tout encore plus complexe et imprévisible. Et nous ajoutons, incohérent.

Ceux qui voient dans la chute des prix de l’énergie une sorte de cadeau fiscal tombé du ciel, ont peut-être raison, mais nous ne serions pas étonnés si ce cadeau fiscal, finalement se révélait empoisonné. Le regain de déflation mondiale n’est pas une bonne nouvelle dans un monde ou les banquiers centraux sont arqueboutés pour s’y opposer. Dans un monde ou leurs efforts passés sont emmagasinés, stockés dans des bilans fragiles sinon pourris.

BRUNO BERTEZ Le Jeudi 4 Décembre 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

![]()