Mister Market and Doctor Conjoncture du Jeudi 4 Décembre 2014): Taper, Pétrole, risque, le grand bond en arrière du Système Par Bruno Bertez (article entièrement réactualisé ce jour)

Il n’y pas d’équation universelle! Il n’ y a pas de modèle face à une situation hautement complexe et périlleuse, surtout quand elle est le résultat de mesures non-conventionnelles.

Ce que nous voulons dire, c’est que rien, aucune théorie, aucune intelligence, ne peut embrasser l’ensemble des données et tout mettre en équation pour en tirer une prévision ou un guide pour agir: il n’y a pas de modèle universel. On s’en est aperçu en 2008, on l’a oublié depuis. Une crise c’est toujours une faillite de la pensée dominante. Une certitude qui s’effondre.

Nous nous concentrons ce jour, sur la gestion du Taper de la Fed et la chute des prix du pétrole, car c’est la grande affaire du moment.

On a augmenté de 400% la taille du bilan de la Fed, on a mis les taux des emplois sans risque à zéro, on a ainsi inondé les marchés de capitaux, partout dans le monde, à la faveur de ce que l’on appelle l’appétit pour le risque. L’inflation du bilan de la fed a eu pour conséquence l’inflation du bilan du monde global, les bilans des pays tiers ont enflé, un peu comme une image en miroir de celui de la Fed. La dette, surtout en dollars, a explosé partout dans le monde, les systèmes bancaires également.

Ce n’était pas la volonté de la Fed que de favoriser le gonflement des flux de capitaux à la recherche de rendement vers la périphérie, c’était une conséquence non voulue. C’était une sorte de fuite non voulue, une « leak » hors du système américain et cela nuisait à l’efficacité des mesures américaines. Mais c’était ainsi, c’était inéluctable en régime global de libre circulation des capitaux.

En régime également, il faut ajouter, de « peg » et de pratiques mercantilistes. Donc, les mesures non-conventionnelles de la Fed ont profité, touché tous les pays. Et d’autant plus que ces pays offraient des possibilités de rendement intéressant en regard du risque supporté. En Chine, le système bancaire a triplé en l’espace de 5 ans, avec un total de bilan de …28 trillions !

Il y a eu un grand mouvement de ce que l’on peut appeler de « carry. » De nombreuses firmes, opérateurs et spéculateurs mondiaux ont emprunté des dollars surabondants et « baissants », vendu ces dollars et, avec le produit, ils ont acheté des assets qui rapportaient plus copieusement que les assets sans risque. Ces intervenants sont donc, d’un côté vendeurs de dollars qu’ils n’ont pas car ils les ont empruntés et, de l’autre, acheteurs d’actifs financiers en devises diverses, émergentes et/ou européennes.

Il parait évident que le Taper en cours change la donne sur beaucoup de points:

- -le dollar va être moins surabondant.

- -les taux, même ceux sans risque, peuvent monter sur les marchés.

- -les taux administrés US peuvent monter car la conjoncture US s’améliore.

- -les hedge funds et spéculateurs ou emprunteurs vont perdre de l’argent.

- -la croissance mondiale va avoir tendance à ralentir.

Cela veut dire que beaucoup, ou les plus intelligents des emprunteurs de dollars, vont avoir tendance à déboucler leurs positions car l’attrait de ces positions se réduit, les bénéfices s’érodent et, surtout, le risque dans le système global augmente.

On peut assister à un double mouvement:

-d’un côté, un mouvement de fuite devant le risque global car les capitaux fuient la périphérie et tout ce qui est marginal, spéculatif. On fuit le second choix.

-de l’autre, un mouvement de retour des capitaux vers le bercail de la sécurité, c’est-à-dire, en l’état actuel des choses, vers ce que nous appelons les Centres. Le centre numéro un étant les USA et le centre numéro deux étant l’Allemagne ou vice versa.

Le mouvement en matière financière est toujours complexe, car il dépend de ce qui donne le « la », de ce qui joue le rôle de leader et de locomotive.

Les phénomènes d’imitation et de momentum sont déterminants non seulement en eux-mêmes, mais aussi en feed-back et boucles de transitivité, etc. On sait que les prophéties se réalisent d’être crues et qu’en retour elles modifient le réel. Quelquefois la mayonnaise prend et quelquefois, elle ne prend pas.

Ainsi, s’agissant de l’Europe, la chute des taux dont ont bénéficié ceux que nous appelons les pestiférés, c’est à dire la périphérie plus la France, est en grande partie spéculative. Elle a pour origine l’excès de dollars, l’excès de yens et la garantie fournie par Draghi, son « put » de 2012.

En cas de raréfaction ou de réduction des liquidités, alors, les capitaux prisonniers dans des positions en dettes de la périphérie euro vont avoir tendance à fuir, à se mettre au parking.

Cela devrait avoir deux conséquences difficilement quantifiables. La première serait de faire baisser les taux sur les Bunds allemands recherchés pour la sécurité; la seconde, cela devrait faire monter les rendements exigés sur la dette périphérique. Sinon les rendements, les spreads.

Il faudrait, pour maintenir un marché ordonné, prévoir que la contrepartie des ventes de la spéculation internationale serait faite par un acheteur domestique, il faudrait prévoir un relais. Ce relais ne peut être que… la BCE.

Vous avez compris pourquoi, depuis le début, nous disons que la manœuvre de Taper est concertée au plan international et qu’il est prévu que des relais seront pris pour éviter les accidents et ces relais, ce sont d’abord les Japonais et ensuite les Européens. La BCE va attendre de voir ce qui se passe sur les marchés de la dette pestiférée européenne avant de prendre une décision, c’est pour cela que l’on attend de voir. Mais on n’attend pas de voir ce que l’on a dit, c’est à dire les résultats des mesures précédentes, non, on attend ce que l’on ne dit pas, c’est à dire le résultat du début du Taper.

Pour le moment, la situation reste bien ordonnée en Europe grâce à l’habileté de Draghi qui a su insuffler l’espoir au bon moment et grâce aussi à la gestion verbale américaine, grâce à la guidance qui prétend que les taux ne seront pas montés ou ne monterons pas avant longtemps.

Pour l’instant, on ne voit que le bon côté des choses. Le Taper, au plan monétaire et financier, va être remplacé par de nouvelles mesures non conventionnelles de la BCE et c’est une nouvelle opportunité pour la spéculation de se réjouir. De se réjouir et de passer à côté de l’essentiel qui est le probable renforcement des tendances déflationnistes. Les marchés, les commentateurs et les gouvernements-toujours prompts à saluer la possibilité de s’endetter plus- applaudissent la niveau des taux pratiqués en Europe : 0,7% sur les Bunds, 0,97% sur les OAT, 2% sur les fonds d’état Italiens… nous disons qu’ils sont torts, ce sont en fait des taux de panique.

Les choses sont encore beaucoup plus délicates au plan international. Les émergents sont en grande difficulté: les capitaux partent, les devises chutent, les taux montent pour défendre les changes, la croissance s’en trouve affectée, les défaillances et faillites enflent, bref la périphérie se disloque. Il s’y ajoute les aspects politiques, les embargos, les effondrements de matières premières, du pétrole, la refragmentation du monde global.

L’un des points les plus importants et complexes est celui de l’énergie et du pétrole, car la chute du pétrole est comme la langue d’Esope, la meilleure et la pire des choses. On peut même penser, comme nous, que c’est l’inconnue majeure avec laquelle jouent les apprentis sorciers type Obama.

La chute des prix du pétrole accentue les tendances déflationnistes mondiales, elle désolvabilise les emprunteurs Corporate et Souverains, elle produit des pertes colossales dans la communauté financière, elle « mange » des fonds propres du système, elle rend marginaux, financièrement, les producteurs de Shale et autres. Il ne faut pas oublier que le pétrole, même en terre est une sorte de collatéral général du système, un peu comme l’étaient les prêts immobiliers subprime en 2007/2008. La présente chute des prix du pétrole peut-être considérée comme le grand débouclement de l’inflation-trade des années spéculatives 2006 et suivantes, débouclement qui à été interrompu, par le grand reflation-trade voulu par Bernanke pour contrer la crise. En d’autres termes, la chute des prix du pétrole est une sorte de grande capitulation que l’on a réussi jusqu’à présent à retarder. Une grande capitulation qui a et va avoir des effets de contagion non mesurables et aux ramifications imprévisibles sur tout le complexe des commodities, déjà revenu au niveau des cours de juillet/septembre 2010 et sur le complexe des devises, des taux qui y sont attachées, des primes de risque etc.

L’effondrement du reflation trade qui avait été mis en place par Bernanke est, selon toute vraisemblance, un grand retour en arrière en matière de risque.

En un mot comme en cent, tous les éléments décrits ci-dessus provoquent une remontée du risque réel contenu dans le système alors qu’avec la tentative de fin du Taper, on a besoin d’une transition douce, sans poussée de fièvre sur le « risk », sans trop de chahut sur les taux, les changes, la volatilité globale etc.

Mardi 2 décembre on a assisté à une chute inquiétante des emprunts dits « distressed ». Selon l’indice Bank of America qui les suit, ils ont chuté de 2,6 % en un seul jour. Cela fait suite à une chute de 5,6% sur le mois de Novembre. Sur 2014, les pertes se creusent, on est à 9,8% de pertes. Nous rappelons qu’en 2008, les pertes sur cet indice ont été de 36,8%. De nombreux hedge funds marginaux ferment leurs portes. Ailleurs, certains ont du mal à tenir. Si on prend l’indice BOFA du « High Yield distressed », les pertes sont encore plus spectaculaires et, depuis le début de 2014, on est en chute de près de 15%. En 2008, la chute avait été de 44%.

Nous avons il y a peu insisté sur le fait que les emprunts High Yield constituaient un segment particulièrement vulnérable du système financier mondial, nous ne sommes pas les seuls puisque les autorités officielles Américaines comme Yellen ont émis les craintes.

L’une de nos craintes majeures est que le Taper est extrêmement délicat à gérer, périlleux, et que les sanctions contre la Russie, la refragmentation globale, la guerre des monnaies et la guerre du pétrole rendent tout encore plus complexe et imprévisible. Et nous ajoutons, incohérent.

Ceux qui voient dans la chute des prix de l’énergie une sorte de cadeau fiscal tombé du ciel, ont peut-être raison, mais nous ne serions pas étonnés si ce cadeau fiscal, finalement se révélait empoisonné. Le regain de déflation mondiale n’est pas une bonne nouvelle dans un monde ou les banquiers centraux sont arqueboutés pour s’y opposer. Dans un monde ou leurs efforts passés sont emmagasinés, stockés dans des bilans fragiles sinon pourris.

BRUNO BERTEZ Le Jeudi 4 Décembre 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Changes et Devises, Commentaire de Marché, Etats-Unis, Les Clefs pour Comprendre, Marché Obligataire, Marchés Financiers et Boursiers Actions, Matières Premières, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Pays Emergents, Russie

la chute du brut était prévisible (souvenons nous d’ISIS à 100doll qui mettait la zone à feu et à sang et il ne se passait rien sur le brut-l’iran avait déjà la bombe-)

ce qui va compter est combien de temps le brut va rester en bas (1semaine? , 1mois? , 6mois?)

car cela change aussi la donne en matière de stimulus économique, de chute de petrodollar… (en matière géopolitique c’est incroyable: je ne serais pas surpris que les saoudiens -si ils jouent de manière non concertée avec us- disparaissent militairement d’ici 5ans!): je pense que draghi ne peut rien faire

concernant le HY: de même pour le nasdaq qui va devoir commencer à payer : AAPL

je souhaite bcp de courage aux fonds qui sont fully loaded aapl goog etc…

(ce qui est fascinant est que sur le site richkids of instagram on peut voir quantité de blaireaux de 20/25ans -qui n’ont pas connu 2001- jouer et exposer leurs gains sur le forex et sur… AAPL!)

J’aimeJ’aime

Dites-moi, certains parlent de faire ‘réserve de boîtes de conserves…’ qu’en pensez-vous? Cela est-il judicieux?

J’aimeJ’aime

Bravo pour cet article qui montre bien que le système financier est contraint de s’adapter au jour le jour en fonction de la donne géopolitique, du prix du brut…

Merci surtout de nous faire partager votre propre évolution de penser la donne financière c’est si rare et si précieux.

A ce jour on dirait que les banques centrales ne se tirent pas trop mal des embûches qu’elles rencontrent.

Pourtant sans connaître grand chose à l’économie, si la FED compte beaucoup sur le relais de la BCE, ne sous estime-t-elle pas « l’esprit » allemand : celui de Weidmann pas celui de Merkel j’entends ? Je connais un peu cet esprit : s’ils pensent qu’un QE est « mal » pour eux, ils persisteront dans le Nein.

Voilà un grain de sable qu »ILS devraient redouter, dont les conséquences sur le Ponzi actuel seraient bien plus redoutables à mon sens que la chute du prix du pétrole. Vous l’avez parfaitement résumé dans un article précédent d’ailleurs. Le dernier rempart contre la barbarie financière… Mais la Buba peut-elle tenir sous la pression du reste du monde, y compris celle des politiques allemands ?

J’aimeJ’aime

Je vous remercie car vous êtes dans le débat et c’est ce qui m’intéresse.

Dans l’article ou j’aborde la question de l’hostilité Allemande aux QE, je prends des risques, puisque je dis que « Draghi ne se fracassera pas sur le mur de Berlin ».

Je suggère que des tractations sont en cours afin d’habiller un éventuel QE et ainsi le rendre acceptable par les Allemands. L’histoire du grand plan de Juncker est une entourloupe qui ne trompe personne.

Je vais plus loin car je dis qu’il y a une feuille de route qui est établie au sein de la BCE et que cette feuille de route passe, dès décembre par la dramatisation de la situation économique.

Je dis en particulier que la BCE va commencer par réviser en baisse ses prévisions économiques et surtout ses prévisions d’inflation. C’est exactement ce qui vient d’être fait ce jour. La BCE vient de réviser en baisse ses prévisions de GDP 2014, 2015 et 2016. Et surtout elle vient de couper dramatiquement ses prévisions d’inflation. Elle les passe de 1,3% à 0,7%. La feuille de route est parfaitement suivie, vérifiez le dans l’article concerné.

Mais cela , c’est de la poudre aux yeux, car la véritable raison pour laquelle Draghi est en position de force face à Merkel c’est l’évolution politique européenne.

Le système politique européen se disloque, le bipartisme du type UMPS est en train de s’écrouler sous les coups de boutoirs des extrêmes de droite et de gauche. Et cela, cela leur fait peur à tous, une peur panique. Ainsi face à la montée de Podemos, les deux partis de gouvernement espagnols, le centre droit et le centre gauche ont commencé de discuter d’une alliance!

l’Europe se disloque, voila ce qui leur fait peur, à tous. Le phénomène est général et il accélère.

La Suède subit une très forte poussée de droite extrème anti immigration, qui l’eut cru!

En Grèce le premier parti est Syriza d’extrême gauche qui veut renier ou renégocier les dettes.

En France, c’est le Front National plus qu’eurosceptique.

En Angleterre l’UKIP monte dangereusement et empêchera certainement la formation d’un gouvernement normal de l’establishment.

En Italie, c’est un parti populiste qui est le premier parti, Renzi a déjà perdu toute légitimité.

etc etc

Ce n’est pas l’économie ou la finance qui vont permettre à Draghi de prendre le dessus, c’est la politique. Les élites, y compris Allemandes ont peur de l’évolution qui est en cours.

J’aimeJ’aime

ce que vous dites est criant de vérité, et pourtant invisible aux yeux de tous. Comme quoi l’analyse macro-économique sans éclairage politique, c’est une vaste blague.

J’aimeJ’aime

Oui, je vous suis parfaitement, vous l’avez bien démontré d’ailleurs dans un article précédent. Mais Weidmann et les siens, de la même manière, sont confortés dans leur position orthodoxe par la montée en Allemagne d’AFD. Le SPD et la CDU commencent à avoir peur eux aussi. Chez eux. Et laisser monétiser Draghi pour baisser la pression en Europe, c’est, pour la coalition au pouvoir à Berlin, se tirer une balle dans le pied en laissant le champ libre à Alternative für Deutschland (sans garantie d’ailleurs que la monétisation stoppe la montée des extrêmes partout en Europe, cette montée me semble inexorable). Ne vaut-il pas mieux pour eux rester droit dans leurs bottes (les Allemands aiment le compromis, surtout lorsqu’il est allemano-allemand, et Alternative für Deutschland ne sent pas le soufre de toute façon, au contraire…), quitte à quitter le navire de l’euro les premiers si ça tournait vraiment mal ?

Merci pour vos réponses en tout cas. C’est vraiment un plaisir de vous lire (sans flagornerie)

J’aimeJ’aime

@Af

Oui l’Allemagne a maintenant une contrainte, c’est la montée de AfD et surtout l’alliance qui s’est nouée entre les universitaires de haut niveau et la Bundesbank.

Le débat est vif en Allemagne et il tourne beaucoup autour de la non-fiabilité du partenaire francais. C’est un argument qui touche l’opinion publique car il va dans le sens de l’expérience historique transmise au sein de la société Allemande: « les francais sont des branleurs, on ne peut leur faire confiance ».

Ce qui caractérise la situation c’est cela, la disparition progressive des marges de manoeuvre politiques un peu partout par la fragmentation des échiquiers politiques et la contestation du bipartisme.

J’aimeJ’aime

Pourquoi autant d’inquiétude sur la déflation des matiéres premiéres. Elle est la contrepartie de l’amélioration du prix du dollar. La déflation est certes désagéable pour la finance mais lorsque les matiéres premiéres baissent, c’est excellent pour l’économie réelle, productive. Hors le problème des états c’est bien de faire rentrer des taxes et pour cela il faut qu’il y ait de la consommation. Car sur les actif financiers les états ne touchent rien a part des pot de vin, qui finissent par se transformer en vinaigre.

Une baisse des matiéres premiéres ne peut être que bénéfique pour la valorisation des entreprises puisque cela réduits les cout de reviens et en pourcentage c’est plutot interressant.

Example : produit a 20 venu a 25 égale 25 % de marges ; produit a 18 vendu a 23 égale 27.777% de marges.

Il n’est donc plus necéssaire d’imprimer pour soutenir les marchées ! Se qui améliore les monnaies et fait baisser le prix des matiéres premiéres et améliore les marges d’entreprise ainsi que les taxe perçu par l’état sur ces bénéfices.

En plus cela ne fera qu’améliorer la consommation et la production et l’emploi et faire baisser les dépenses des états qui béneficieront eux aussi de la baisse.

D’un point de vue économique aprés une bonne inflation une bonne déflation, c’est juste rétablir l’équilibre.

J’aimeJ’aime

Pourquoi regarder sa montre, si elle ne donne plus l’heure ?

Ce petit hors sujet, pour enfoncer le clou dans la planche pourrie de la finance. plus besoin de marteau, le net s’en charge :

Sur l’Or et la dérive actuelle, à ne surtout pas manquer :

http://www.zerohedge.com/news/2014-12-04/inside-look-shocking-role-gold-new-normal

Je reprends un café, pour une re-relecture, avec votre article en plus cela fait un peu beaucoup.

Pour le pétrole, c’est aussi une histoire salace, parce que ce sont les mêmes hommes et qu’ils sont incorrigibles.

Il ne faut pas avoir le vertige de nos jours…

J’aimeJ’aime

En osant aller « all in », les Banques centrales ont réussi a stopper « le run » sur l’ultime « base money » qu’est l’or.

Je suis précisément en train de réunir des notes et de la doc sur un thème très voisin de celui qui est abordé dans l’article dont vous pointez le lien. Je ne sais pas ce qui m’a conduit à cette réflexion, mais c’est , comme l’auteur, l’examen de ce qui s’est passé en 2012 avec la cassure des corrélations et leur inversion.

En 2012 il y a eu concertation , c’est maintenant inconstestable. Cette concertation a débouché sur les mesures japonaises et celles de Draghi.

Alors que l’on allait vers une création monétaire accélérée et généralisée, l’or au lieu de monter a commencé à chuter: C’est le mystère qu’il faut éclaircir.

Pourquoi, ce qui dans la pensée classique, la création monétaire, devait faire monter l’or sinon le soutenir, pourquoi cela a -t- il précipité sa chute? Ma réponse est: parce que l’on a accepté de faire ce qu’il fallait pour prolonger la durée de vie du système « papier » à cette époque. on a accepté de franchir une étape qui repoussait les limites.

En tant que facteur explicatif, ma thèse est que lorsque les banques centrales se sont jetées à l’eau en 2012, elles l’ont fait « all in », le tout pour le tout, prenant tous les risques avec l’idée d’aller jusqu’au bout.

En acceptant d’aller jusqu’au bout, elles ont fait ce qu’il fallait faire pour bétonner le système. Le facteur risque de dislocation du système a disparu, car on a payé le prix. Le facteur risque de dislocation du système ayant disparu, le grand trade fondamental est redevenu « papier » contre « asset physique ». Le papier s’est globalement revalorisé contre tout ce qui est physique, contre le réel.

Ce qui permet de comprendre la cassure des corrélations magiques de 2012, printing=hausse de l’or, c’est la revalorisation globale du compartiment « papier » par émission colossale de liquidités.

On a ainsi arrêté le « run » sur l’ultime « base money » qu’est l’or. Autrement dit je suggère que la hausse de l’or avant, était un « run caché » sur l’ultime « base- money » et que les mesures massues, atomiques, prises ont stoppé le « run ».

Si mon interprétation est correcte, elle va s’avérer très utile pour anticiper ce qui va se passer ces prochains mois ou années.

Mais pour bien comprendre, il faut avant tout, toujours avoir présent à l’esprit le fait que la seule grande distinction qui vaille en terme systémique c’est celle entre

« le papier » et les choses physiques, le réel. entre ce qui est une promesse et ce qui vaut en soi parce qu’on l’a dans la main.

Dans une analyse radicale, comme celle que j’ébauche, la question de la chute des prix du pétrole est centrale. Elle nous fait revenir loin en arrière quand en Juin-Septembre 2010 les prix des commodities ont recommencé à monter.

Toute la politique monétaire depuis le printemps 2009 vise à empêcher l’effondrement des prix et la dépression déflationniste, le prix du pétrole était central, c’est un collatéral clef du système. Il ne fallait surtout pas qu’il chute et désolvabilise tout le système financier en chaine. mais l’or et le pétrole tout en ayant des points communs n’ont pas le même role dans le système. La nature monétaire ultime de l’or est prédominante sur sa nature commodity.

Et on a réussi à maintenir le niveau élevé des prix du pétrole grâce non pas au rapport offre /demande d’usage, mais grâce à la demande de spéculation nourrie par les taux zéro. Pourquoi le laisse-ton chuter maintenant, pourquoi prend-on le risque de refaire un tour de déflation / désolvabilisation? Est ce par erreur de jugement, par conflit entre la géopolitique et l’économique? Est que tout le « reflation trade » va s’effondrer, avec ses conséquences en chaine sur les commodities, les monnaies commodities, les dettes commodities ?

J’attends avec impatience le premier commentaire officiel d’un Maître , Banquier Central, pour voir comment ils veulent orienter les réflexion et interprétation sur la chute du pétrole et son incidence sur le système.

J’aimeJ’aime

Suite

Note: La pyramide monétaire.

Pour bien comprendre la thèse que nous avançons, il faut revenir aux bases et même aux bases des bases, c’est à dire au Goldsmith ancêtre des banques et banquiers.

1 la seule monnaie c’est l’or,

2 cet or ne rapporte rien, il est hors-jeu économique, il est mort

3 le Goldsmith s’octroie la monnaie, c’est à dire l’or et dessus il émet du papier

4 ce papier sert de base au crédit et au profit usuraire

5 tant que vous avez confiance dans Goldsmith vous lui laissez votre or

6 tant que cela marche vous préférez le papier qui, lui, rapporte un peu et est plus commode

7 quand vous perdez confiance dans Goldsmith vous demandez la restitution de votre or.

C’est exactement le schéma de ce qui s’est passé dans l’histoire. Voir John Law.

C’est à dire que vous faites ce que l’on appelle un « run », vous vous débarrassez du papier à tout prix et vous réclamez votre or.

La clôture de la vitrine de l’or par Nixon n’est pas, contrairement à ce que l’on veut vous faire croire, la démonétisation de l’or, mais sa monétisation ultime, il est devenu sacré.

Il est dans un sarcophage, protégé. On le protège en déclarant que l’on n’en donnera plus en échange des dollars papiers. On a sacralisé l’or de façon ultime, c’est à dire de la façon ultime dont les pays en ont besoin: pour faire la guerre.

On est revenu aux sources du mystère de l’or. Son utilité est suprême de ne pas être utilisé.

L’or est équivalent de toutes les marchandises, de tout travail, de toute force de combat, parce qu’il est hors-jeu, sacré. Il est tellement précieux qu’il ne doit plus circuler. On dit la mauvaise monnaie chasse la bonne, c’est à dire que la mauvaise monnaie-papier-dollar circule en veux-tu en voilà et que la bonne, l’or ne doit pas circuler. Elle doit être enfouie, réservée aux princes (Etats) qui tirent leur titre et statut de la guerre et ont besoin de l’or pour faire la guerre.

Je m’amuse, mais j’avance que l’or est sacré dans nos systèmes tout comme la mère est sacrée dans nos sociétés régulées par l’interdiction de l’inceste. C’est fondamental, c’est à dire au fondement de nos systèmes. Nous sommes à la racine de la Valeur, le désir pur.

Plus sérieusement imaginez la fameuse pyramide monétaire inversée.

Tout en bas sur la pointe vous avez la monnaie ultime, l’or

Puis au-dessus le premier papier, le dollar

Puis au-dessus la quasi monnaie que constitue les Treasuries US

Puis vous remontez tout au long de l’échelle du risque et vous arrivez à la monnaie émise par les banques, en contrepartie de vos dépôts bancaires

Encore au-dessus, vous avez par exemple les emprunts Corporate

Encore au-dessus les junks bonds, le high yield, le distressed, etc

Tout en haut, donc il y a ce qui est le plus risqué et vous comprenez pourquoi vos Maîtres veulent vous en coller le plus possible! Vous comprenez pourquoi vos maîtres veulent depuis 2009 sans cesse stimuler l’appétit pour le risque, c’est pour vous en coller le plus possible, et vous faire remonter la pyramide. Il faut vous éloigner le plus possible de la pointe. Du cash, et de la monnaie ultime, l’or.

Le cash c’est la dernière étape avant le « run » sur l’or.

Au fur et à mesure que vous avez confiance en vos Maîtres, vous remontez la pyramide et prenez de plus ne plus de risques.

En sens inverse quand vous perdez confiance, alors vous descendez le long de la pyramide, vous faites un gros et long arrêt au cash, mais si votre cash devient menacé, vous descendez encore jusqu’à la base-money ultime, la monnaie de base. Vous allez sonner à la porte de Goldsmith et vous réclamez votre or.

Quand ils, les Maîtres, ont fait « all in » en 2012, alors il est apparu que le système était bétonné et que l’on aurait, que les marchés auraient, autant de cash qu’ils pouvaient en réclamer.. Le « run », par l’énormité des masse promises et même crées devait forcément s’arrêter au niveau du cash.

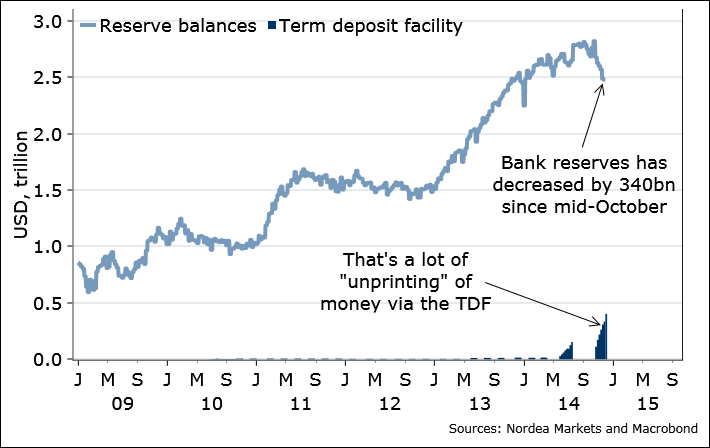

C’est ce qui s’est passé et la preuve qu’il y avait assez de cash pour tout le monde, c’est que les banques en ont eu en excédent et l’ont mis en réserve, en précaution en dépôt dans leurs comptes auprès des Banques Centrales. Les réserves excédentaires, oisives, sont le signe que le système est bétonné et qu’en cas de « run » sur le cash, c’est à dire en cas de descente le long de la pyramide, il y a en aura assez pour tout le monde.

Il faut comprendre que la couche de cash dans la pyramide protège la couche ultime, celle de l’or.

Mais l’homme étant ce qu’il est, avide, gourmand, « greedy », il a progressivement employé l’excès de cash, attiré qu’il a été par les rendements offerts par des emplois plus risqués, et on alors beaucoup remonté le long de la pyramide. L’or a cessé d’être temporairement désirable car avec un leverage de 40, vous obtenez une rentabilité de 80% pour des Treasuries à 2%.

En 2012, donc on a remonté, grâce aux mesures « coûte que coûte » concertées, tout le long de la pyramide, on a retrouvé l’appétit pour le risque, pour les couches supérieures de la pyramide. Et les Maîtres et les classes kleptocatriques en ont profité pour émettre des assets à risque à tour de bras qui leur ont permis de s’enrichir encore plus, de vous faire abandonner les comportements de précaution et prudence- si ce n’est vous, c’est votre caisse de retraite- et de préparer le grand, le très grand transfert par lequel vous allez les déchargez de la « pourriture » qu’ils ont dans leurs bilans.

Le plus colossal transfert de richesses de tous les temps, sans un vote. C’est ce que l’on appelle pudiquement du nom scélérat de « la grande dissémination ».

J’aimeJ’aime

oil « pourquoi le laisse-t’on tomber maintenant? »

des pistes :

c’est un mini QE , et le qe4 2015 us sera (aurait du être si oil squatte 1an à 50doll) désintermedié donc directement à l’adresse du consommateur sans passer par la banque.. quoi de mieux que ça (en conséquence attention si le SP et nas se retourne car peut être pas de soutien via QE à attendre en 2015 si oil durablement faible)

le QE: le pb est outre la surchauffe au texas et dakota sur le schiste est le NASDAQ qui devient débile, ce QE réprime l’inflation des assets beaucoup plus qu’il ne déflate le CPI

ce QE ne coute RIEN à la fed, et il est original et arrive par surprise (important qu’il soit cosmétologiquement novateur sinon la population irait saccager les locaux de GS et de la FED )

ce QE met le bordel (« sratégie du désordre » us cf chevallier) dans la zone et à terme les US pourront y retourner pour rentabiliser leurs invest militaires

enfin-comme vous le dites sur inversement corrélation en 2012- ce QE défonce l’OR

il met encore dans le rouge les chinois australiens canada et russie sur les commo

ce QE aussi permet à certains de faire un très beau play d’insiders (il est déclenché par la géopolitique+l’armée +le top executif US qui a abandonné les saoudiens pour l’iran: en effet les temps sont durs il n’y a plus de volume plus de volat il faut mettre des steacks dans le frigo. (ISIS à 100doll le barril, la sg donnait des targets à 150doll?, or le brut ne bougeait pas!)

l’arabie saoudite est une banque centrale comme les autres. ( administre le petrodollar ). c’est son tour de faire QE

se sont -ils fait manipuler ? je pense que oui car ce sont des abrutis spécialement les qataris. ils se mettent en défaut vis à vis des US : ce qui compte dans une entrée en guerre est celui qui passe aux yeux du monde pour avoir plus d’hubris que les autres

S’agirait-il d’une action non coordonnée:

les marines sont la banque centrale de la violence: il doit falloir 4h pour mettre à terre le quatar, sachant qu’en plus les US ont recours à la soustraitance lol, donc il ne se déplaceront même pas

sinon une relance c’est souvent un mouvement à somme nulle :déshabiller Pierre (ici mohammed) pour habiller Paul: histoire de rebattre les cartes , ruiner un enrichir l’autre, pour instiller de la vitesse/ vélocité, des anticipations de gains et en détruire … dans le système afin qu’il redémarre

une remarque qui n’a pas de rapport direct, concernant la guerre monétaire

les us ont bien fermé la fenêtre de convertibilité OIL / USD : ils sont en ce moment décorrélés

J’aimeJ’aime

A propos du risque souverain :

A la coupe du monde des pays en faillite, les pays européens sont très bien placés.

A la coupe du monde des pays en faillite, dans les 11 premières places, il y a 9 pays européens.

1- Médaille d’or : Japon. Dette publique de 243 % du PIB

2- Médaille d’argent : Grèce. Dette publique de 317,499 milliards d’euros, soit 174,1 % du PIB

3- Médaille de bronze : Italie. Dette publique de 2168,855 milliards d’euros, soit 133,8 % du PIB

4- Portugal. Dette publique de 224,129 milliards d’euros, soit 129,4 % du PIB

5- Irlande : dette publique de 209,702 milliards d’euros, soit 116,7 % du PIB

6- Chypre : dette publique de 19,365 milliards d’euros, soit 112,2 % du PIB

7- Belgique : dette publique de 433,274 milliards d’euros, soit 105,1 % du PIB

8- Etats-Unis : dette publique de 18004 milliards de dollars, soit 105 % du PIB

9- Espagne : dette publique de 1012,606 milliards d’euros, soit 96,8 % du PIB

10- France : dette publique de 2023,668 milliards d’euros, soit 95,2 % du PIB

11- Royaume-Uni : dette publique de 1552,344 milliards de livres sterling, soit 88,4 % du PIB

(Pour info : la dette publique de la Russie est de 13 % du PIB)

Cliquer pour accéder à Geneva16_2.pdf

J’aimeJ’aime

ça se dit même tellement de partout que j’ai commencé à » investir la dedans ; de toute façon , ce ne sera pas perdu ;

J’aimeJ’aime

Etant agriculteur et producteur de céréale, nous suivons continuellement les cours et les positions prises par la BCE. Quelle est votre analyse sur l’évolution des cours des céréales? les fonds vont ils se réfugier vers des actifs tangibles comme le blé?

cordialement

votre site : un apport intellectuelle incontournable

J’aimeJ’aime

Oui mais cet or bas… ne permet-il pas à Chine et Russie de faire un max de réserves à moindre frais ? Pour après soutenir leur propre monnaie avec conversion directe or le moment venu? Qui a les meilleures cartes? On sent bien cette confrontation géo-économique. QE US/japon (donc papier à plein tube) vs Réserves or Chine/Russie/Inde. Ces QE ne sont-ils pas un ‘chant du cygne’? Esbroufe d’un côté, travail de fond de l’autre. De quoi donner des sueurs froides. Partie d’échec planétaire avec Europe comme pion… Heureusement nous avons notre 007 BB pour nous décortiquer tout ça…! 😉

‘Si mon interprétation est correcte, elle va s’avérer très utile pour anticiper ce qui va se passer ces prochains mois ou années’

…. Dans l’attente de vos lumières qui nous éclairent… toujours un réel plaisir ‘neuronique’ de vous lire.

J’aimeJ’aime

Ils sont devenus fous. La contagion commence.La périphérie craque.

Excusez notre emportement, mais il est à notre avis pleinement justifié. Ils sont fous. Aussi bien les Américains et leurs néocons que les Européens qui jouent les supplétifs belliqueux.

Nous sommes dans un monde ou tout est faux, toutes les valeurs sont bidons, gonflées à mort par des politique monétaires déraisonnables, avec des prix inflatés et intenables sur le long terme et voilà qu’ils prennent le risque de déstabiliser tout l’édifice par une politique guerrière, financière et pétrolière absurde. Le monde économique est incapable d’absorber une montée du risque et voilà qu’ils lui administrent un choc terrible.

Le monde est en lévitation, c’est la seule manière synthétique de le décrire.Il est en lévitation, il est dans un rêve éveillé, sous morphine monétaire, sous hypnose. Son rêve lui fait croire ses propres hallucinations, il prend ses désirs pour des réalités sous influence qu’il est de charlatans irresponsables.

Le monde financier est valorisé pour la perfection, pour le risque zéro, pour la sérénité totale et perpétuelle et que font-ils ? Ils le disloquent, ils le déstabilisent, ils introduisent eux-même la possibilité, que dis-je la probabilité du chaos.

Le grand risque de la fin du Taper Américain, c’est la dislocation en chaîne de ce que j’appelle la périphérie. La périphérie, c’est tout ce qui est fragile, déséquilibré et qui a enflé, de façon artificielle et malsaine à la faveur du déversement des flux de capitaux à la recherche de rentabilité par la prise risque.

Pour réussir le Taper, le monde global a besoin de calme, pas de vague, pas de perturbation ; il faut faire croire que tout peut se gérer, se passer en douceur ! Et que font-ils? Ils démolissent, désolvabilisent en boule de neige. Au lieu de se concerter, ils s’affrontent!

Cette semaine fut terrible et l’on a noté, comme nous le craignions, les premiers effets de la contagion de l’effondrement des prix des matières premières, de la grande chute du « reflation trade » initié en 2010 puis relancé en 2012. Une véritable semaine de destruction. De retour en arrière ! Tout cet argent dépensé pour rien, tous ces risques pour , au bout du compte faire demi- tour, droit dans le mur que l’on a essayé d’éviter.

Le rouble russe a baissé de 6,5%; il est en chute de 38% depuis le début de l’année.

La contagion a gagné l’Amérique Latine, avec chute des devises, hausse des taux, envolée des CDS, chute des Bourses. Le Peso Mexicain a perdu 3% dont 1,6% sur la seule journée de vendredi ; le Colombien 4,3%, le Péruvien 1,2%, le Réal Brésilien 1%. La Bourse du Brésil a reculé de 5% !

La contagion a gagné les pays de l’Est, Ukraine bien sur, mais aussi Roumanie, Bulgarie, Hongrie, Pologne. On brade la monnaie et les assets Turcs.

La contagion a gagné l’Asie, avec des baisses sanglantes sur le Ringitt Malais, de lourdes chutes sur le dollar de Singapour et la Roupie Indonésienne.

En Afrique, le Rand est au plus bas de 6 ans, il chute encore de 2,6%.

L’indice GSCI , celui de Goldman Sachs, des commodities ajoute 1,3% à ses pertes antérieures, il revient au plus bas de Juin 2010. Le pétrole est en chute libre, au plus bas de 5 ans. Le gaz naturel s’effondre de 7%. Le sucre aussi, tout comme le porc et le bétail.

Pendant ce temps, pour accroître à la détresse des emprunteurs en dollars, le dollar index franchit un nouveau record a 89,35 soit une hausse de 1,1% , ce qui porte sa hausse à 11,6% depuis le début de l’année.

Pensez à tout le leverage qui est dans le Système ! A toutes les dettes pourries , « distressed », personne n’en veut. C’est la débandade.

On est en train d’annuler tout ce qu’avait réussi le Printing, on laisse s’effondrer des valeurs centrales des valeurs pivots, de l’économie mondiale.On détruit les émergents sans même penser aux capitaux des pays développés qui y sont piégés. Européens en particulier. Pendant ce temps, les Italiens sont dégradés, dans l’indifférence et l’ignorance générales, juste au dessus de la poubelle.

On lutte pendant près de 6 ans contre la déflation pour essayer de faire tenir l’échafaudage financier, pour ne pas ruiner les collatéraux, pour éviter les défaillances en cascade et en quelques semaines, par calcul politique à courte vue, on met tout à terre au risque de déclencher une crise non maîtrisable.

Non maîtrisable car elle intervient sur une économie mondiale tenue par des béquilles, incapable d’aller de l’avant, une économie qui a usé ses amortisseurs et surtout épuisé les ressources de la finance incantatoire.

J’aimeJ’aime