L’Edito du Samedi 20 Décembre 2014: La Grande Réconciliation commence, elle commence avec le pétrole Par Bruno Bertez

Le présent texte est un essai, il présente comme acquis ce qui n’est qu’ébauché, la Grande Réconciliation. Dans la réalité, ce processus sera hésitant, chaotique et de temps à autre interrompu. Cependant, notre pari est que la Lévitation qui domine le monde depuis … de nombreuses années, a pris un coup fatal.

Nous voudrions reprendre l’une de nos distinctions majeures en matière d’analyse des marchés. Cette distinction majeure est la suivante. Ce que l’on constate sur les marchés constitue des signes, des symboles du monde physique. Ces signes, ces symboles, représentent ce que nous appelons très souvent l’ombre des choses. De la même manière que notre ombre, projetée sur le sol, plus grande ou plus courte, constitue la projection de notre corps. D’un côté, il y a notre corps qui est tel qu’il est en lui-même et, de l’autre, il y a son ombre projetée. Et cette ombre peut être plus grande ou plus courte, avoir des dimensions très différentes de notre corps physique en fonction de la position du soleil. Le monde des ombres, des signes financiers, ce sont les marchés, l’équivalent du soleil dans l’analogie c’est la Fed.

L’ombre est corrélée à notre corps, elle a à voire avec lui, mais, en même temps, elle le déforme. Et ce que l’on cote sur les marchés, les cours, les indices, les dérivés, ce sont des ombres, des signes, des symboles. Le réel, en tant que tel, existe bien entendu, mais il nous échappe. Nous ne connaissons du réel d’abord que nos perceptions physiques, ensuite que les constructions théoriques de notre intelligence, plus ou moins scientifiques d’ailleurs, et enfin, la résultante de tout cela, la projection des signes sur les marchés. Leur ombre chinoise, pourrait-on dire si la Chine était encore à la mode.

Nous avons très souvent développé l’idée complémentaire suivante. Les marchés sont un jeu d’ombres et, en tant que tels, ils ont la possibilité d’avoir une vie autonome, cette vie étant hypercomplexe puisque fonction de l’enchevêtrement d’univers multiples, l’univers des ombres, l’univers de nos perceptions, l’univers du réel en tant que tel. Nous avons poussé plus loin et suggéré l’idée que le fond de la modernité, c’était la séparation, la possibilité de disjonction du corps et des ombres, du physique et des signes. La modernité c’est la tentative folle de libérer les signes du poids du réel. Cette modernité se donne clairement à voir dans cet univers précurseur qu’est celui de l’art.

Nous sommes persuadés que ce que l’on appelle la financialisation ou financiarisation, c’est ce processus de déconnexion entre les ombres d’un côté et le monde physique sous-jacent. La financialisation a consisté à rendre quelque chose qui est solide, inerte, épais, donc difficile à manipuler, manipulable. On peut difficilement manipuler le monde réel, mais en revanche, on peut très facilement manipuler le monde financier. Le monde réel est celui de la gravitation ; le monde des signes c’est celui de l’apesanteur. Le monde physique c’est celui du sang , l’univers synbolique c’est celui de l’ether, du vent.

On peut manipuler le monde des ombres par un tour de passe-passe. Le tour de passe-passe consiste à faire oublier aux intervenants sur les marchés que lorsqu’ils opèrent sur un « papier », lorsqu’ils opèrent sur un signe, lorsqu’ils opèrent sur une ombre, et bien, en réalité, ils font un échange. Le tour de passe-passe consiste à escamoter ce contre quoi les papiers sont échangés. Et dans tous les cas, les papiers sont échangés contre quelque chose qui se fait oublier dans le système, c’est-à-dire la monnaie. Lorsqu’on dit que l’or vaut 1220$ l’once, on escamote le côté droit de l’équivalence, cette équivalence qui se formule 1220=X$. En escamotant la partie droite de l’équation d’équivalence, on crée une illusion. Cette illusion est que le prix est indépendant de la quantité de liquidités en dollars qui se trouve dans le système.

Si vous nous avez suivis, si vous acceptez comme nous, l’hypothèse que la financialisation ou financiarisation produisent de la déconnexion, libèrent des ombres du poids du réel, alors vous comprenez le secret des Pouvoirs qui sont censés exercer la responsabilité de la conduite des affaires. Leur Pouvoir n’est jamais que celui de manipuler les ombres à la faveur de l’escamotage de l’équivalence monétaire, leur Pouvoir est de créer l’illusion que, quand les ombres s’agitent, le Réel fait de même et dans le même sens. Bref, ce que l’on appelle la régulation par les responsables de la conduite des affaires, Banques Centrales et gouvernements, n’est jamais que leur jeu sur le théâtre des ombres.

Très peu de gens ont conscience de cette réalité objective et scientifique, à savoir que les ombres ne sont pas le Réel. Ils en ont quelquefois l’intuition bien sûr, mais celle-ci est rarement poussée au terme de sa logique. Pourquoi ? Parce que les responsables de la conduite des affaires ont élaboré de nombreux écrans de fumée. Les écrans de fumée, ce sont des théories, ce sont des modèles, ce sont des corrélations comportementales, ce sont des bluffs, ce sont des prophéties qui se réalisent d’être crues. L’un des exemples que vous avez tous présent à l’esprit, c’est celui du wealth-effect. Le fait de jongler avec les signes monétaires, c’est-à-dire avec les ombres, afin de provoquer une hausse de toute la troupe du théâtre financier, n’a en soi aucune incidence sur la demande globale adressée aux économies et sur la croissance. Pas plus que de rajouter des zéros dans des livres de comptes. Mais si l’on développe une théorie qui permet de faire croire, sous un dehors scientifique, que la hausse des valeurs mobilières produit une demande fondée sur l’enrichissement fictif, alors on obtient un petit frémissement du monde réel qui fait croire que la théorie est vraie. Certes, les résultats ne sont pas probants, certes ils ne sont pas spectaculaires, mais il y a toujours des prophètes et des gourous du Système pour soutenir que si, mais si, cela marche, et que si cela ne marche pas, c’est parce que l’on n’en n’a pas fait assez. Comme bien entendu, on ne sait pas et que de l’ignorance ne jaillit aucune certitude, alors les gens ont tendance à gober, à croire que cela marche et que si cela ne marche pas, c’est parce que l’on n’en n’a pas fait assez.

Les conservateurs qui opèrent sur le marché de l’or ont plus ou moins une conscience de ce qui se passe. Ils n’ont pas poussé les réflexions très loin. Au fond d’eux-mêmes, ils savent que la manipulation des signes est une incantation, une illusion, et que, tôt ou tard, le pot aux roses sera découvert.

Il y une autre catégorie de gens qui partagent cette analyse. Ce sont ce que nous appelons les « fondamentalistes ». Un fondamentaliste, c’est quelqu’un qui croit que, sur le long terme, peu à peu, c’est la réalité qui finit par se manifester. Ils croient à ce que nous appelons la Grande Réconciliation. Ils croient à l’inéluctable convergence entre, d’un côté, ce fameux monde des signes, et des illusions et, de l’autre, le monde tel qu’il existe, le monde épais, solide, fait d’efforts, de sang et de larmes.

Cette analyse, qui se penche sur la racine même du Système dans lequel nous vivons, a été appliquée à l’or comme nous l’avons dit, mais aussi à la valorisation fondamentale des actions, des obligations, des bonds, et même des dérivés. En revanche, nous ne l’avons pas vu esquissée s’agissant de la valeur centrale de notre système que constitue le pétrole.

S’il y a bien quelque chose qui est central dans notre système, ce n’est pas l’or, ce n’est pas le dollar, ce ne sont pas toutes les illusions que les grands prêtres entretiennent à la faveur de leurs écrans de fumée, non, c’est l’énergie. Sans énergie, pas d’activité économique, sans énergie disponible, il n’y a pas de croissance démographique, économique et de production de richesses.

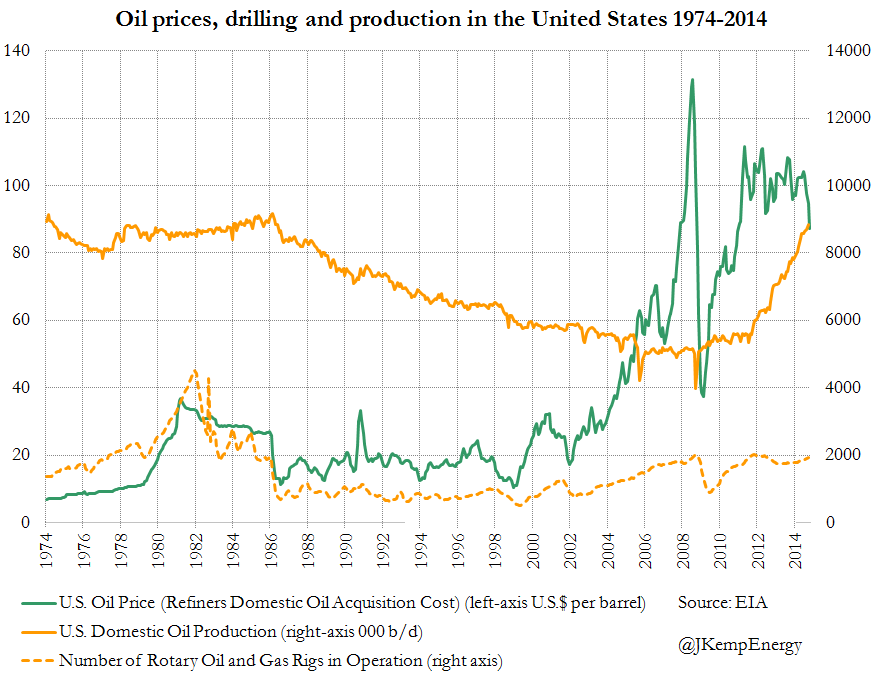

La financiarisation du pétrole, puisque c’est là où nous voulons en venir, a été relativement tardive. Si nous observons les graphiques historiques, nous la datons de 1997/1998. C’est au cours de ces deux années que le marché du pétrole papier s’est étoffé. Il y a eu une bouffée de financiarisation de 1997 à 2000. Qu’est-ce que cela veut dire ? Cela veut dire qu’au cours de ces années, le volume des transactions réalisées sur le marché des Futures du pétrole a commencé de s’étoffer et à devenir prépondérant par rapport au marché du pétrole physique. En d’autres termes, et nous y insistons, c’est après 1997 que l’on a constaté une tendance au gonflement des volumes de transactions sur le WTI. Et c’est au même moment que l’on a constaté une envolée des prix du pétrole corrélée aux volumes des transactions sur le WTI, mais relativement autonome par rapport au marché physique du pétrole. Ceci signifie que c’est à cette époque que s’est produit la déconnexion initiale.

De 2000 jusqu’à 2005, la déconnexion s’est consolidée, l’ombre des transactions sur le marché du pétrole papier s’est de plus en plus séparée du corps physique que constitue le pétrole réel. La pente des courbes a eu tendance à s’accélérer jusqu’en 2005, disons-nous.

A partir de 2005/2006, une nouvelle phase s’est construite. Le volume des transactions sur le Future WTI a explosé et le prix du pétrole-papier a explosé dans les mêmes proportions. Alors que l’on était dans la zone des 40$ le baril, on est passé de 2005 à 2010/2011 à des niveaux de 100/120$ le baril. L’explosion des volumes de transactions sur le pétrole-papier est quasi parfaitement corrélée avec l’explosion des prix du pétrole de 40 à 120$. Notons bien que, pendant tout ce temps, la production pétrolière mondiale est restée sur ses tendances antérieures, c’est-à-dire très légèrement ascendante. Ceci signifie qu’à partir de 2005, c’est le monde financier qui a pris le contrôle de la variable centrale de l’économie mondiale, à savoir le prix du pétrole. Le prix a cessé d’être déterminé par le rapport entre l’offre et la demande physique, mais il a été déterminé par le rapport entre l’offre et la demande de pétrole-papier. En 2005, le volume des transactions sur le pétrole-papier a représenté 4 fois le volume sur le pétrole physique. En 2011, le volume des transactions sur le pétrole-papier est monté jusqu’à 6 fois le volume des transactions sur le pétrole physique.

Pour ceux qui voudraient imaginer le graphique correspondant, il suffit de se figurer un escargot en marche arrière, les cornes tournées vers l’année où tout a commencé (1997) et la queue tournée vers le futur, c’est-à-dire l’année 2014. Une autre représentation possible est celle d’une hernie, les années 2005 à 2011 faisant ressortir le maximum de la hernie, puis ensuite, sa pente déclinante. Pente déclinante que l’on peut commencer de prolonger maintenant en reprenant notre image de l’escargot, c’est-à-dire celle de sa queue.

Un mot d’explication. Le pétrole-papier a cessé d’exprimer en 1997 les anticipations sur l’évolution de l’offre et de la demande de pétrole physique. Le pétrole-papier a changé de statut. Il est devenu le reflet des préoccupations monétaires. C’est à cette époque en effet, à la faveur de la crise des pays asiatiques, que l’on a commencé la politique de dépréciation, dévalorisation, dévaluation, debasement, du dollar. Pour lutter contre la disparation de la liquidité en dollars provoquée par la crise, on a ouvert les robinets et inflaté par conséquent la monnaie mondiale.

Les investisseurs, considérés dans leur ensemble, sont au moins aussi intelligents que la Fed. Ils ont compris que ce debasement du dollar se traduirait par une perte de sa valeur, par sa dévaluation contre les marchandises réelles. C’est à ce moment que les grands hedge funds, les fonds de pension, les fonds souverains, ont commencé à acheter du pétrole-papier, non pour le consommer, mais pour se protéger contre la dépréciation de la monnaie. Certains grands intervenants financiers ont même acheté des cargaisons. Le pétrole a donc radicalement changé de statut. Il a été considéré non comme une source d’énergie, indexée sur la croissance économique, mais comme une réserve de valeur. La suite, vous la connaissez, les créations monétaires de toutes sortes, la répression financière, la Quantitative Easing, tout cela a renforcé ce statut de réserve de valeur. La hernie a gonflé chaque fois que l’on réinjectait des liquidités, à chaque fois que la menace sur la valeur de la monnaie mondiale se reprécisait.

Nous sommes arrivés en 2013 avec la perspective d’un arrêt des politiques monétaires non-conventionnelles américaines. Le pétrole s’est alors établi plus bas et il a trouvé un plateau autour ou en-dessous des 100$. La Réserve fédérale américaine confrontée à la dislocation des marchés dits de risk-on au printemps 2013 a pris peur. Elle a décidé de prolonger son Quantitative Easing et de gérer de façon extrêmement prudente son éventuelle sortie des politiques de printing. Ceci explique le plateau, certes en-dessous des maximums, mais plateau élevé des prix du pétrole. La dislocation des marchés n’a été que retardée car, à l’automne 2014 cette fois, il a fallu passer aux actes. L’arrêt du Quantative Easing est devenu une réalité. Le debasement du dollar allait cesser. Le dollar est devenu plus désirable. Tout à fait logiquement, le marché du pétrole-papier a commencé à vaciller. Les cours ont commencé de se replier d’abord doucement, puis ensuite de façon accélérée.

Et ce qui est frappant, c’est qu’au fur et à mesure de la dégringolade des cours, est réapparu l’argument du marché physique du pétrole. Au cours de cette dégringolade, on a repris conscience du fait que le pétrole, finalement, c’était de l’énergie, que la demande ralentissait et qu’à l’inverse l’offre était excédentaire. Bref, tout s’est passé, tout se passe donc comme si on redescendait sur terre, et même sous terre s’agissant du pétrole, et que le poids du réel physique reprenait le dessus sur les illusions du monde des signes. Ce que le pétrole donne à voir maintenant, c’est le spectacle d’une tentative de réconciliation entre le monde des ombres et le monde des réalités physiques.

Ce n’est pas un hasard si, mercredi 17 Décembre, le communiqué « dovish » de la Fed a provoqué une hausse brutale de 9% des cours du pétrole. C’était tout à fait voulu car la Fed a peur du chaos et elle a réagi. Cela a eu l’effet attendu. En suggérant qu’elle serait « patiente » pour mettre fin aux politiques non-conventionnelles, Yellen a redonné un semblant de vie artificielle au monde des ombres. Le zombie du pétrole-papier a redonné l’apparence d’une étincelle de vie.

Le reste a suivi. Tout le complexe du risque a trouvé un soutien grâce au rebond du pétrole-papier, les marchés d’actions se sont envolés, le reste, c’est de la petite histoire puisque, comme d’habitude, les vendeurs à découvert imprudents se sont fait « tarter » et qu’ils ont dû se racheter en panique.

Beaucoup d’observateurs considèrent que l’échec de la réunion de l’OPEP à réduire la production de pétrole s’explique par la volonté de l’Arabie saoudite de reprendre le contrôle du marché. Le responsable saoudien a en effet déclaré en substance qu’il n’y avait aucune raison de réduire la production (de pétrole physique) et qu’il fallait laisser le marché en découvrir le vrai prix. Les gens ne semblent pas avoir prêté attention à la formulation utilisée par ce responsable saoudien : le marché. De quel marché parle-t’il? Celui du pétrole papier ou celui du pétrole physique gouverné par l’offre et la demande réelles ? Nous faisons le pari qu’il s’agissait du marché physique.

Ce qui importe en termes géopolitiques, en termes d’avenir de l’Arabie saoudite, en termes de stabilité de son régime, c’est le vrai marché du pétrole, celui qui est sa seule richesse et qu’elle vend. Ce n’est pas le marché du pétrole papier dominé par les spéculateurs et des considérations extérieures à l’équation de l’énergie. Compte tenu de sa taille, compte tenu de sa situation géopolitique, l’Arabie saoudite est intéressée au vrai marché du pétrole. Et ce que le Saoudien voulait dire, c’est qu’il souhaite que la hernie soit crevée, que la coquille de l’escargot soit brisée et que la réconciliation entre le marché du pétrole-papier et le marché du pétrole physique se produise. Bref, il souhaite comme tout vrai producteur que le marché redescende sur terre, car c’est là que se situe son pouvoir.

La survie du royaume saoudien est doublement liée au vrai marché du pétrole. Pour deux raisons. D’une part, il est producteur physique, il entend le rester et conserver un rôle majeur ; d’autre part il sait que s’il est marginalisé comme producteur de pétrole, alors il ne sera plus qu’un pion négligeable sur l’échiquier géopolitique et militaire. L’Arabie saoudite a son destin lié à la fois à sa position en tant que producteur pétrolier majeur, mais en même temps à la position clé qu’elle représente sur ce marché, position clé qui oblige les Occidentaux à assurer sa protection militaire. L’opération en cours peut s’analyser comme une opération de régularisation au cours de laquelle on va dégorger le cancer de la spéculation sur le pétrole papier pour redonner la priorité au marché du pétrole physique. Car c’est sur ce marché que l’Arabie saoudite est un intervenant majeur. Un intervenant qu’il convient de ménager.

Dans cette optique, on peut aussi avancer l’interprétation suivante. La Russie, finalement, est objectivement solidaire de l’Arabie saoudite. Elle a intérêt à ce que l’évolution des prix du pétrole soit gouvernée par le marché physique et non par la spéculation dominée par les Américains. Tout pays qui a une vision à long terme ne peut que raisonner ainsi. Certes, la régularisation en cours est douloureuse puisque la prime spéculative du pétrole disparait, mais d’un autre côté, les données fondamentales vont progressivement reprendre le dessus et elles sont au bénéfice de ceux qui sont les vrais producteurs de long terme, des producteurs à des prix économiques, attrayants et extrapolables.

Le dégorgement actuel du marché du pétrole-papier va balayer, d’une part la frange spéculative du marché, c’est une évidence. Ces spéculateurs aux petits pieds vont prendre une leçon terrible et il y a fort à parier qu’on ne les y reprendra plus. Ensuite, d’autre part, tout le mouvement d’extraction de pétrole coûteux, marginal, non économiquement rentable va être interrompu. Il va se trouver stoppé dans un premier temps et va rétrograder dans un second. Il est évident en effet que les productions alternatives de pétrole (Shale etc) vont augmenter pendant un an ou deux car les producteurs marginaux sont pris à la gorge et il faut qu’ils extraient au maximum afin d’éviter la faillite, mais qu’au-delà de ce délai, la production va quasi stopper. Par ailleurs, la grande substitution du gaz au pétrole qui dure depuis le milieu des années 80 et qui a été restimulée à partir de 2005, cette concurrence va se trouver freinée. Les prix du pétrole avaient évolué en fonction de considérations financières, le pétrole est, de ce fait, devenu vulnérable à la concurrence du gaz. En cassant le marché du pétrole-papier, c’est la concurrence du gaz que l’on casse du même coup.

Nous avons dit que le pétrole était la variable centrale réelle du Système. Cette affirmation nous conduit à considérer que les effest de la Grande réconcialition en cours, vont se propager. Comment ? Nous n’en savons rien, car ce sera une question de hasard, d’opportunités, de catalyseurs. La transmission la plus probable sera certaienement financière, par le moyen de destruction de valeurs-fausses valeurs- en chaîne. Peu à peu les conditions se mettent en place pour que les invariants que l’on a mis en place depuis 1997, 2000, puis 2009 et suivants, s’effondrent un à un.

Les conditions , ces conditions d’une fin de la lévitation, sont évidentes :

- -Fin du Taper.

- -Changement de politique et ralentissement Chinois.

- -Contestation du régime monétaire mondial.

- -Peur de l’Arabie Saoudite pour son avenir.

- -Dislocation du Moyen-orient.

- -Fragmentation du monde global.

- -Montée de la pénurie de liquidités en dollars.

- -Déflation chez les émergents, en Europe, au Japon.

BRUNO BERTEZ Le Samedi 20 Décembre 2014

illustrations et mise en page by THE WOLF

EN BANDE SON :

![]()