Mister Market and Doctor Conjoncture du Samedi 21 Mars 2015 : L’échec de la Fed, Yellen plie devant les marchés! Plein feu sur les changes Par Bruno Bertez

Laissez tomber les taux, leurs minuscules mouvements sont sans intérêt et sans importance. Qu’importent les 0,2% de variation sur les taux alors que les changes fluctuent de 4% en quelques heures! Mercredi dernier, le Dollar Index, en quelques minutes, a parcouru un intervalle de 99,83 à 96,63! Les devises émergentes ont parcouru un véritable rallye en l’espace de 3 minutes. Le seul vrai déterminant, la seule chose qui compte, dans le paysage financier actuel, c’est le niveau du dollar. Oubliez les taux, c’est de la poudre aux yeux, du détournement d’attention, un peu comme dans le jeu des illusionnistes où ils vous font regarder ailleurs, ailleurs que là où cela se passe. Les changes, « les changes, c’est là que cela se passe ». La pente est dévalée, sans tambours ni trompettes, pente que nous avions tracée dès 2009. D’abord on intervient sur les taux courts, puis sur les taux longs, puis sur le risk, puis sur le prix des assets et enfin sur les changes. Car, ne vous y trompez pas, ce qu’a fait Yellen mercredi, c’est cela, elle a indiqué que dorénavant, les changes faisaient partie des facteurs qui gouvernaient la régulation. Comme cela n’était qu’implicite et que la situation était grave, alors, il a fallu le dire clairement. Cela nous avait échappé lors de notre première analyse; mea culpa. Nous avons commenté la réunion de la Fed de mercredi dans cet esprit sans aller jusqu’au bout. Pour nous, Yellen a reculé, elle s’est montrée « dovish », « ultra-dovish » non pour l’économie domestique, mais à cause des craquements financiers qui se manifestent chez les grands émergents comme le Brésil, l’Afrique du Sud, la Turquie, le Mexique, etc. La phrase importante était celle que les grands, les GS et JPM attendaient : « export growth has weakened, certainly because of a stronger dollar ». Dans les questions, est venue la confirmation, Yellen a mis les points sur les « i », la Fed prendra dorénavant en compte les « international developments ».

C’est ce que la Grande Communauté Financière espérait: que la Fed prenne en considération la dislocation des marchés internationaux provoquée par la hausse du dollar. Et cette communauté a eu satisfaction. Ce n’est pas une nouveauté, nous avons toujours considéré que la Fed tenait compte de l’environnement international, en particulier depuis le printemps 2013, mais ce qui est important c’est que ce soit dit. Yellen peut gérer les perceptions et les anticipations sur les marchés d’actions et de bonds, cela est maintenant prouvé. Elle s’attaque maintenant au pilotage des marchés des changes. C’est une autre paire de manches. Les évolutions sur ce marché sont plus fondamentales, elles sont plus ancrées dans le réel que dans la psychologie; les intervenants sont plus gros et plus dispersés. Le trend sur les changes est plus fort et plus assuré que sur les assets des Bourses. Sur les changes, c’est du gros argent, ce sont des pays qui interviennent et les opérateurs sont beaucoup plus sophistiqués. Enfin, sur les changes ce n’est pas seulement la politique américaine qui commande, mais la situation domestique de chaque pays, ou bloc, confère le Brésil, la Turquie, la Chine, le Japon, l’Europe, par exemple.

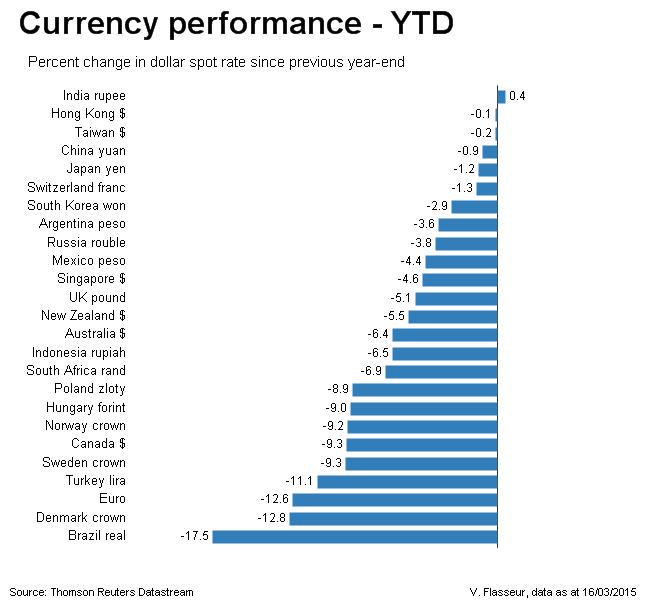

Sur les changes, ce qui compte, c’est le poids du réel. Et le réel, il est lourd, il pèse 9 trillions. Pourquoi 9 trillions? Parce que c’est le montant des emprunts en dollars fait par le système international à la faveur de la politique non conventionnelle de la Fed, c’est ce que l’on appelle le carry. Un emprunteur en dollars qui n’est pas américain est un « short », il est vendeur à découvert de dollars et, quand le dollar monte, il est en difficulté, asphyxié. Ce n’est par les taux que sa position se détériore, non, c’est par le change, car les mouvements de change sont de forte amplitude et brutaux. Le Dollar Index vient de monter de 26,6% depuis juin 2014! La hausse du dollar bouleverse les économies réelles, elle crée de la faiblesse chez les émergents, leur devise s’effondre, ils doivent monter les taux, l’inflation accélère et la régulation devient impossible, bloquée. Tout devient transitif, cumulatif, c’est à dire que l’on se trouve face à des cercles vicieux. Les emprunteurs internationaux sont fragiles et fragilisés, il n’y a pas de mouvement correcteur. Les déséquilibres n’ont pas tendance à se résorber, mais à s’aggraver. Voilà la réalité de la situation présente. Les dettes extérieures des Chinois ont été multipliées par 5 depuis 2008, on est à 1,4 trillion en officiel, mais plus proche de 2 trillions en réalité. Ce n’est pas un hasard si le Yuan est fragilisé, voire menacé. Il a perdu 2,4% en 2014, première baisse depuis 5 ans, et cède déjà 0,4% depuis le début 2015. La faiblesse du Yuan rend plus difficile le soutien de l’activité par la baisse des taux, les sorties de capitaux sont colossales. Or, le soutien de l’activité en Chine est vital pour le monde global. Et ce qui est valable pour la Chine l’est pour le Brésil, le Mexique, etc. Nous vous rappelons qu’en 2008, la hausse du dollar (23,9% entre 2008 et 2009) avait constitué un élément majeur, sinon causal, de la crise. Le cycle actuel de hausse du dollar n’est pas circonstanciel, il vient de loin, plus loin que Juin 2014, il a pris naissance au printemps 2013 lorsque les premiers murmures sur le Taper ont été entendus. Le dollar, à ce moment, a changé de tendance, il a formé une configuration haussière caractéristique. Celle-ci a été interrompue, car devant les dégâts sur les marchés tiers, et les protestations de pays comme l’Inde, la Fed a différé. Un magnifique « W » haussier s’est alors construit tout au long de 2013, « W » qui a débouché sur l’envolée de Juin 2014. La hausse du dollar est responsable de la chute des commodities, du pétrole, des devises émergentes, du renchérissement des taux chez les émergents, de la chute de leurs Bourses, du retour de la volatilité sur les marché; bref, la hausse du dollar ruine, détruit, ce qui a été fait ces dernières années. Ce qui est grave, compte tenu de l’empilement de dettes qui a été favorisé par les Quantitative Easing anglo-saxons. Et grave compte tenu de l’interconnexion bancaire. La position « ultra-dovish » de Yellen a provoqué une panique sur les changes, cela est normal car les positions longues en dollars sont considérables et certaines sont de mauvaise qualité. La volatilité a été considérable. On a d’abord chuté de 100,39 au Dollar Index à 96,63 pour remonter très vite à 99 et revenir, plus ou moins spontanément un peu au-dessus des 98 en fin de semaine. Nous en sommes là.

Le comportement décevant des Bourses après le feu de paille (+2,2% au S&P) des annonces est révélateur, elles auraient du reprendre une tendance haussière vigoureuse. Mais elles ont compris, elles ont perçu le problème du dollar. Elles ont compris que c’était une nouvelle étape, une nouvelle phase qui s’ouvrait. Comme le souligne Bloomberg, « la hausse du dollar pèse sur la liquidité mondiale ». Le combat qui est engagé est visiblement là, sur le marché des changes. C’est le nouveau théâtre de la crise, le nouvel acte de la pièce qui a commencé en 2008/2009. Vendredi, les actions sont restées moroses en début de journée alors que le dollar était résistant, brutalement le dollar a faibli et on a vu les actions se mettre à galoper. La corrélation est bien là, inverse, la hausse du dollar freine le risk-on, son recul le favorise. Toutes les corrélations sont réversibles selon la phase dans laquelle on se trouve. Rien n’est figé. Ainsi la Bouse de Paris qui, avant, montait quand l’euro faiblissait, a fait l’inverse vendredi, elle a commencé à monter quand l’euro s’est redressé et qu’il est apparu que le dollar repartait à la baisse. Notre opinion est que rien n’est joué, il est même peu probable que les finasseries de Yellen puissent avoir une influence durable, mais personne ne le sait. Il faudra peut-être aller plus loin, prendre plus de risques. Après la tentative de pilotage des changes, il y a encore une étape sur la pente que nous dévalons, cette étape, ce sera celle des contrôles et restrictions aux mouvements de capitaux. D’ailleurs cela se prépare, en cachette. Plus fondamentalement, la hausse indésirable du dollar est la Statue du Commandeur, c’est elle qui pointe les erreurs de la Fed, ses fautes et son échec dans le traitement de la crise. Les politiques des QE et des taux zéros ont conduit les détenteurs de capitaux et de liquidités à rechercher le rendement à tout prix. Les capitaux ont dévalé la ligne de plus grande pente du profit, c’est à dire qu’ils sont allés chercher le rendement et le risque là où ils étaient, c’est à dire hors des Etats-Unis. Les sorties de capitaux ont inondé les émergents et provoqué une euphorie financière et monétaire, une débauche de crédit aussi. A la fois prospérité fictive et surendettement et surévaluation de leurs devises. C’est parce que les QE et la ZIRP ont été une erreur et un échec que le monde tangue actuellement, victime du reflux des capitaux. Les QE et la ZIRP ne sont pas allés irriguer l’économie américaine, ils n’ont profité que très marginalement à Main Street, les capitaux sont restés canalisés dans les Grands Canyons de la finance, et la finance étant globale, ce qui s’est passé, c’est l’inflation mondiale du prix des assets et non la reflation de l’économie américaine. On est toujours puni par où l’on pêche.

illustrations et mise en page by THE WOLF

EN BANDE SON :

![]()