NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

A PROPOS Par Bruno Bertez

Justification du niveau des prix des assets financiers dans le monde.

J’ai une démarche scientifique. Là, ou les analystes et commentateurs ont un comportement binaire, je choisi une troisième voie.

Le comportement binaire consiste à dire c’est ainsi, je ne conteste pas, je ne fight pas la Fed ou bien à dire je lutte contre le consensus et je fais le contraire, un jour je gagnerai.

La troisième voie consiste à poser comme hypothèse de travail que ce qui existe, eh bien … existe. C’est la réalité ! Et cela a donc des causes. Et le travail consiste à comprendre cette réalité telle qu’elle est, à l’analyser, à tenter de l’expliquer historiquement afin de voir ses déterminants.

Le problème auquel je me suis attelé est de savoir comment se fait-il que les assets, tous les assets qui dépendent de la politique monétaire, c’est à dire le papier en général, sont à un niveau double des moyennes historiques.

Et je réponds: parce que le système a changé depuis le début des années 60, puis en 71, puis en 81 etc.

Pourquoi le début des années 60? Parce que c’est le moment ou les USA ont changé la pratique monétaire, sous la demande de Kennedy. Ils ont changé les règles de la Fed pour financer la guerre du Viet -Nam et les dépenses sociales.

Ceci a été prolongé et amplifié par Johnson dans le cadre du programme de lutte contre la pauvreté. L’idée était de repousser les limites du crédit et de la dépense par une plus grande flexibilité de la Fed Ce sont les premières pierres.

Accessoirement il y a eu la crise de la Livre qui a obligé à décrocher de l’or. Les USA sont venus au secours des britanniques, ils se sont fait saigner pour tenter de sauver leurs amis, d’où les sorties d’or. Cela a débouché sur la grande inflation, contre laquelle Volcker a lutté efficacement par la politique de resserrement monétaire et l’envolée des taux.

En 1971 Nixon a ratifié tout cela par la fermeture de la vitrine de l’or. Il n’y a plus eu de limite à la création de dollars, de crédit et de dettes. Ceci a été très bien analysé et démontré par Soros.

A partir de là, les USA sont entrés dans un cycle de déficit extérieur sans cesse accéléré sauf une ou deux années. Ainsi est né le marché du dollar externe, le marché improprement qualifié de marché de l’eurodollar.

Dans un premier temps ce marché est resté cantonné au recyclage des dollars externes du déficit américain et au financement du commerce extérieur mondial.

Dans un second temps ce marché à la faveur de dérégulations successives a muté, il est devenu la base, l’assise du financement non plus seulement du commerce extérieur, mais aussi de la création monétaire mondiale par les banques commerciales et enfin il a muté comme base du financement du leverage sur les marchés d’assets.

Ce ne sont pas des hypothèses, ce sont des découvertes qui découlent des travaux des chercheurs et surtout de la BRI ou BIS. Ou d’un auteur comme Snider.

Le marché mondial a acquis la possibilité de transférer la charge de la création monétaire aux banques commerciale et au Shdow Banking System. Ce n’est pas une hypothèse, c’est une découverte des travaux récents de la Banque d’Angleterre.

Le système bancaire classique et Shadow ont maintenant un pouvoir de création monétaire autonome distinct et non régulé par les Banques Centrales. Les réserves ne jouent plus le rôle essentiel, ce sont les bilans des banques et leur création de crédit qui fabriquent la monnaie, les réserves sont une conséquences à posteriori de l’activité de crédit des banques. Voir les travaux de la BOE , ceux de Steve Keen ( Debunking Economics).. La BOE, Keen soutiennent et démontrent que ce qui est premier, ce sont les créations de crédit et la croissance du bilan du système bancaire et non pas l’activité et la politique des Banques Centrales.

Grâce à la titrisation, ce pouvoir est quasi infini tant que les Banques créent du crédit et acceptent les risques, c’est à dire tant que les banques et les marchés sont en risk-on. Les marchés font partie intégrante du système bancaire. Là, ce sont les travaux faits par la BCE et les think tanks européens qui le démontrent. Le vrai dollar, le dollar interne si on peut dire, américain ne joue qu’un rôle second et il ne joue plus le rôle premier, sauf sous l’aspect, essentiel pour maintenir le risk-on, l’aspect prêteur de dernier ressort. D’où le rôle et l’importance des paroles de la Fed.

D’où l’importance de ce dont on ne parle jamais, les swaps que la Fed accordent lorsqu’il y a une raréfaction de dollars externes, un début de mise en risk-off.

Ceci, en passant explique que la BNS soit devenue serve car ses grandes banques, lesquelles jouent un rôle majeur sur la liquidité en eurodollars, ont besoin de pouvoir compter … sur la Fed. Ainsi les USA ont réussi à mettre au pas la Suisse. En dernière analyse, audacieuse, je soutiens que la régulation mondiale ne se fait plus par les taux ou la quantité de monnaie ou les réserves, mais par la manipulation et la gestion et le pilotage du risk ou plutôt de la perception du risk.

Tout ceci est la mécanique, décortiquée que je ne peux expliciter dans un article car cela est trop complexe et technique. mais si on suit dans le détail, on arrive à cette conclusion que le niveau du prix des assets sur les marchés est fonction non de la quantité de dollars internes, mais de la liquidité du marché du dollar externe que l’on appelle improprement comme je le dis, l’eurodollar, et comme en dernière analyse la base du marché et de la création de dollars externes est le déficit extérieur américain, alors on admet avec moi que c’est ce qui explique, ce qui cause le niveau des prix des assets sur les marchés mondiaux, c’est ce qui entretient le risk-on. Les fluctuations des marchés traduisent les fluctuations dans l’appétit pour le risk à un moment donné. D’où l’importance centrale du suivi, en analyse financière des spreads.

Il y a une donnée, c’est le niveau, nouveau, auquel s’équilibrent les assets en général et il y a des fluctuations anecdotiques qui sont provoquées par la perception du risk par les gros acteurs.

Partant de là, je fais un saut méthodologique. Vous savez pour me suivre, que je considère que le monde est un Système et que ce Système n’est pas gouverné par la volonté des gestionnaires, mais par sa logique propre. Le système n’a qu’une logique, celle de se perpétuer, de se reproduire et de durer. Et pour cela il se moque de la subjectivité et de ce que les idiots comme Bernanke pensent, il produit leurs pensées, leurs théories, leur soi-disant initiatives.

Et le système dans lequel nous sommes, c’est le système reconnu par les chercheurs comme le système Bretton Woods II.

Le BW II est la dérivée de BW I dans lequel l’équilibre mondial se fait parce que les pays qui vendent aux USA, conservent leurs créances sur les USA et emploient leurs excédents à acheter des titres américains, à accumuler des portefeuilles.

Donc le système tient si on maintient l’attrait des titres américains… et je franchis le pas, je dis que la logique inconsciente, cachée du système est de faire en sorte que les USA exportent des titres en paiement de leurs importations et que ces titres, ils sont conduits, toujours inconsciemment à vouloir les vendre de plus en plus chers. D’où la politique qui fait monter le prix des assets, la politique de taux zéro et bien sur les QE qui ne sont que des achats de titres à long terme pour les rendre plus chers!

Il faut maintenir une demande de ces titres, il faut qu’ils coûtent le moins cher possible aux Etats-Unis. Il faut donner le moins possible aux pays excédentaires en échange de leurs exportations, et pour cela il faut leur donner de plus en plus du vent, de la bulle. Il faut les payer en monnaie de singe. Ce sont les Chinois qui, les premiers, l’ont compris et mes réflexions ont été inspirées par les travaux des chercheurs, conseillers du gouvernement Chinois.

Tant que les USA maintiendront leur politique de croissance à tout prix, tant qu’ils voudront payer ensemble le beurre et les canons, tant qu’ils seront en déficit extérieur, tant qu’ils alimenteront le marché du dollar externe et tant que les Chinois et Japonais et producteurs de pétrole garderont les dollars produits par le déficit, alors le niveau des assets sera maintenu élevé. La norme historique est inadéquate.

Ceci est résumé par la thèse très juste de Greenspan qui dit que les taux bas, le niveau bullaire des assets est de la faute des pays qui ont un excès d’épargne. L’excès d’épargne étant entendu, au niveau d’un pays ou d’un bloc, comme l’excédent du commerce extérieur.

La cherté des assets américains se propage, en vertu de la théorie générale de l’équilibre des portefeuilles, à tous les assets mondiaux, par l’arbitrage.

Tout le reste n’est que baratin et péripétie.

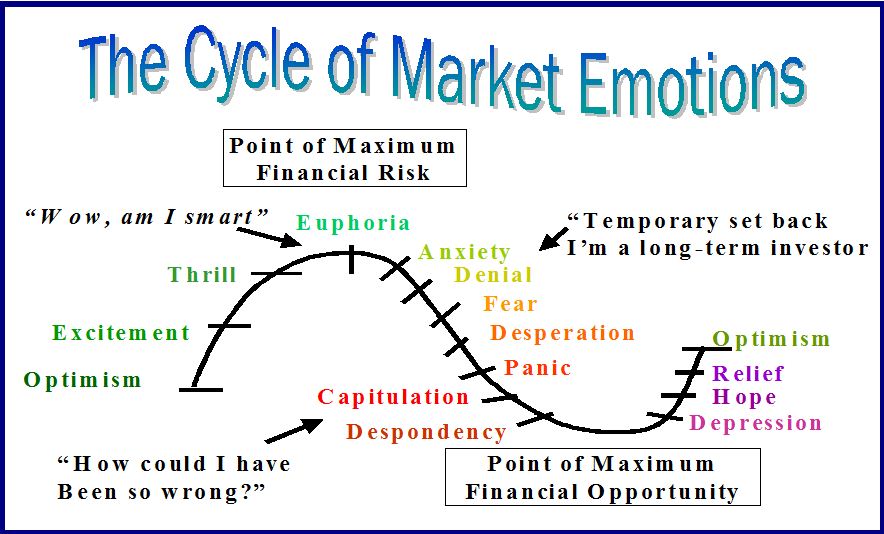

Robert Shiller a identifié une nouvelle bulle financière

Le Prix Nobel avait prédit le krach des valeurs liées au Web, et celui lié à l’immobilier. L’économiste américain pointe aujourd’hui le marché des actionsInquiet Robert Shiller? Le Prix Nobel d’économie 2013 était jeudi l’invité vedette de la quatrième journée de la conférence de Credit Suisse sur l’investissement en Asie, à Hongkong. «En 2000, il y a eu ce que j’ai nommé la bulle du millénaire», a rappelé l’Américain, qui venait alors de sortir la première édition de son best-seller Exubérance irrationnelle, juste avant que ce que l’on appelle désormais la bulle Internet n’éclate. En 2005, la deuxième édition évoquait le «boom de la propriété»; deux ans plus tard éclatait la pire crise financière depuis celle de 1929. Hier, évoquant la troisième édition de son livre, sortie fin janvier, Robert Shiller appelle le dernier excès des marchés financiers, le «boom de la nouvelle normalité». Explications.

Devant une audience captivée, faite notamment de banquiers reconnaissant avoir péché par optimisme par le passé, le professeur de Yale a sorti un graphique montrant que le prix des actions aux Etats-Unis, corrigé de l’inflation, grimpait en flèche. Les plus hauts de 2007 sont dépassés. Le marché des actions n’est pas le seul concerné par cette nouvelle bulle. L’indice mondial du prix de l’immobilier, calculé par le Fonds monétaire international, a pratiquement retrouvé son niveau d’avant la dernière crise financière, a-t-il fait remarquer. Avec des régions ou des villes plus en danger que d’autres, comme Hongkong et Vancouver; il n’a rien dit de la Suisse.

Au cours de son exposé intitulé «L’art d’investir, le cœur devrait-il commander le cerveau?», Robert Shiller a relevé une série de facteurs caractérisant cette «nouvelle normalité». L’optimisme s’est d’abord nourri de la «peur de la dépression que redoutaient nombre de premiers ministres, mais qui ne s’est pas produite». Ensuite, les politiques monétaires «extrêmement accommodantes» sur presque toute la planète ont alimenté la machine à investir. Il a aussi pointé «l’anxiété» qui gagne le monde du travail. «Ces cinq dernières années, les nouvelles technologies de l’information se sont développées comme jamais, fragilisant les perspectives professionnelles de quantité de personnes», a-t-il observé. Conséquence: elles consomment moins et épargnent davantage, une épargne qui file en bourse ou dans l’immobilier.

Pour le héraut de la finance comportementale, les émotions prennent de nouveau le pas sur la raison, contredisant la théorie dite des marchés efficients, donc rationnels et imbattables, défendue par Eugène Fama. «Je partage le Prix Nobel avec lui. Pourtant, son travail essaie de démontrer que tout ce que je dis est faux!» a plaisanté Robert Shiller, qui a souligné qu’on ne peut se fier aux seuls modèles quantitatifs pour investir. «D’ailleurs, le fonds que conseille Eugene affiche une remarquable performance, preuve que l’on peut battre le marché!» s’est-il exclamé.

Personnellement, Robert Shiller diversifie ses investissements, que «je décide avec ma femme», une psychologue. «Nous avons des actions du monde entier, des obligations, de l’immobilier et des matières premières», a-t-il détaillé.

Interrogé sur la remontée attendue des taux d’intérêt aux Etats-Unis, le professeur en a relativisé les conséquences: «Ce ne sera que de quelque 0,15 point de pourcentage, et je doute que cela intervienne vite.» Enfin, montrant un graphique allant de 1857 à 2014, Robert Shiller a observé que le marché obligataire «n’a jamais connu de krach sérieux».

Pourquoi le retour des particuliers en Bourse n’est pas une bonne nouvelle

Lire la chronique d’Amid Faljaoui / Trend Be via Maitre Confucius 23/03/15

Les particuliers reviennent en Bourse. C’est ce que l’on dit et c’est ce que l’on constate auprès des banques belges. On ne sait d’ailleurs pas vraiment pourquoi, faute de sondage sur le sujet, mais on se doute qu’il y a au moins deux raisons pour justifier ce retour.

Le premier, c’est que les médias ne cessent de marteler que c’est le moment d’investir en actions. Et puis, l’autre raison, sans doute, c’est qu’à force de voir des livrets d’épargne qui ne rapportent plus grand-chose, certains épargnants se disent qu’il faut bien y aller.

L’expression « il faut bien » est vraiment appropriée, car la plupart des épargnants n’ont pas encore trop confiance dans le marché des actions et y vont sur la pointe des pieds. Il faut dire qu’ils n’ont pas arrêté de prendre des baffes depuis des années. Les plus anciens se souviennent de la claque prise en 2000 avec l’éclatement de la bulle internet. Il y a eu une autre baffe qui a suivi rapidement avec les attentats du 11 septembre. Plus récemment, c’est la crise des subprimes en 2008 qui a échaudé pas mal d’épargnants. Et l’été 2012 a été particulièrement meurtrier en zone euro, avec la crise de la dette publique. Bref, les 15 dernières années n’ont pas été de tout repos pour les épargnants en quête de rendement.

Les spécialistes diront que tout dépend des marchés et des moments où sont entrés ces épargnants sur le marché des actions. Ils ont raison, mais il n’y a rien à faire, le public n’entre pas dans ces considérations et reste tétanisé par les grands titres des journaux. Et puis, cela a été prouvé scientifiquement, les pertes en Bourse restent plus longtemps gravées dans notre mémoire que les gains: 2,5 fois plus pour être exact !

Aujourd’hui, à lire les journaux, il semble que les particuliers reprennent le chemin de la Bourse via des fonds de placement. En fait, ils n’ont souvent pas le choix, car hormis quelques comptes d’épargne sur Internet, la plupart de ces comptes d’épargne n’offrent même pas 1% de rendement, ce qui est peu effectivement, même si comme l’inflation est très faible, le taux réel peut s’avérer encore positif. Mais passons. Non, le danger de ce retour en Bourse, c’est qu’il risque d’arriver un peu tard. Certainement pour les actions américaines qui ont beaucoup progressé pendant plus de 5 ans. Quant aux actions européennes, certes elles ont du retard sur les actions US, mais rien n’est encore garanti et des secousses sur la zone euro ne sont pas à exclure d’ici quelques mois quand les taux d’intérêt américains vont se mettre à grimper.

La vraie question aujourd’hui est donc simple: les épargnants qui prennent aujourd’hui le train des actions en marche ne prennent-ils pas un train qui rentre en gare ? Autrement dit, comme c’est souvent le cas, les particuliers arrivent-ils à la fête lorsque celle-ci est déjà en train de se terminer et que les buffets et les bouteilles de champagne sont presque vides ? C’est triste à dire, mais par le passé, le retour des particuliers sur le marché des actions signifiait que c’était la fin de la hausse ! Sera-ce encore le cas cette fois-ci ? La question reste posée !

Le message de prospérité d’un homme de l’ombre

PAR EMMANUEL GARESSUS/ Le Temps 24/3/2015

Le message de prospérité d’un homme de l’ombre Au cours des 40 dernières années, Kurt Schiltknecht, 74 ans, est souvent resté dans l’ombre de leaders. Il nous offre aujourd’hui ses réflexions dans «La prospérité n’est pas le fruit du hasard»

Au cours des 40 dernières années, Kurt Schiltknecht, 74 ans, est souvent resté dans l’ombre de leaders. Il nous offre aujourd’hui le fruit de ses réflexions et de sa vaste expérience dans La prospérité n’est pas le fruit du hasard*. Ce livre d’économiste est destiné au grand public, pédagogique et riche en références.

L’ex-chef économiste de la BNS (1974-1984) et ex-social-démocrate a compris qu’il fallait éviter les mathématiques et les modèles pour être entendu. A chaque page, on sent ce besoin de clarté et sa volonté d’objectivité. Lorsque, au début des années 1970, il livra un travail sur l’introduction d’un article conjoncturel dans la Constitution, son rapport fut banni aux annexes parce qu’il était trop technique. Il comprit la leçon. Il nous offre aujourd’hui un ouvrage équilibré et érudit qui évite le ton polémique et n’omet jamais les arguments socialistes. Il est vrai que ce Zurichois, ancien économiste de l’OCDE et du KOF, professeur aux universités de Bâle et Wharton, a longtemps été convaincu des mérites d’une politique monétaire et budgétaire activiste. Aujourd’hui, il se dit persuadé que la prospérité est le fruit de conditions cadres stables et prévisibles, et non de l’interventionnisme des banques centrales ou des ambitions politiques.

Malgré son brillant parcours professionnel, Kurt Schiltknecht est resté à l’écart de l’establishment. Un adversaire du pouvoir qui a eu raison trop tôt? Son combat pour une gouvernance d’entreprise moderne plaide en faveur de ce scénario. L’économiste a d’ailleurs réuni ses réflexions à ce sujet dans «Corporate Governance. Le jeu subtil de l’argent et du pouvoir» (NZZ, 2004). Mais il reste un rebelle, un insoumis, un néo-libéral qui n’aurait pas dû s’attaquer aux bastions de l’économie suisse. Son parcours est étonnant: il fut chef économiste de la BNS à l’époque des premières mesures non conventionnelles, à la fin des années 1970. Il fut président de la direction de la Banque Leu, la cinquième grande banque helvétique, avant qu’elle ne soit convoitée par le groupe BZ et reprise par le Credit Suisse. Il devint le bras droit de Martin Ebner sous la bannière de l’actionnariat populaire et de BZ Trust. Il lança alors d’innombrables assauts contre des grands groupes, de Roche à UBS en passant par Converium, Alusuisse et ABB, avant que ses véhicules d’investissement ne soient rachetés par la Banque cantonale de Zurich.

La curiosité du lecteur portera logiquement sur le chapitre monétaire. Kurt Schiltknecht y rejette l’activisme des banques centrales: «L’emploi des politiques anticycliques est d’autant moins efficace qu’il devient systémique et prévisible», ajoute-t-il. Ce défenseur du laisser-faire reconnaît que l’économie de marché n’empêche pas les récessions de se produire. Mais les récessions sont inhérentes à l’économie de marché, observe-t-il. Les crises, pour leur part, sont souvent le fruit de projets politiques inadaptés, à l’image de l’euro: «Après 15 ans de monnaie unique, la croissance du PIB par habitant est absente de la zone euro et la productivité n’est pas en train de converger», écrit l’eurosceptique. Il ajoute que la crise de la zone euro n’est pas uniquement le fait de la monnaie unique, mais aussi d’un fardeau fiscal insupportable, de l’excès de réglementations du marché du travail et de systèmes de formation déficients.

La prospérité est moins affaire de politique économique que de développement du capital humain et des institutions décentralisées et fédérales, insiste Kurt Schiltknecht. La signification du capital humain a longtemps été sous-estimée par les statistiques, considérée comme une consommation et non comme un investissement. C’est dans la formation scolaire primaire et son organisation décentralisée, analysent Lawrence Katz et Claudia Goldin, dans The Race between Education and Technology (2010), que les Etats-Unis ont construit leur réussite économique au XXe siècle. Ce n’est pas l’établissement d’un système élitiste et centralisé. En effet une bonne formation de base est la condition nécessaire à l’utilisation généralisée des nouvelles technologies. On comprend mieux la marche de la Suisse et des Etats-Unis vers la prospérité.

Le chapitre sur la fiscalité met en lumière l’approche strictement économique de l’auteur. S’il défend, pour des raisons d’efficience, la nécessité d’une réduction de la taille de l’Etat, il défend aussi les dépenses publiques productives (infrastructures, formation, santé, défense). Elles n’ont jamais été la cause de déficits publics et sont pourtant les premières à souffrir des mesures d’économie durant une crise. Il en va autrement des dépenses sociales.

Kurt Schiltknecht se fait l’avocat de la concurrence fiscale. En dépit des complaintes des politiciens et des technocrates de l’OCDE, elle n’est pas ruineuse, mais source de progrès. La littérature économique le démontre à l’envi. D’ailleurs, les impôts n’ont cessé d’augmenter depuis 30 ans. Il faut beaucoup d’imagination et de mauvaise foi pour se plaindre avec une quote-part de l’Etat de 40%. Pour citer Roland Vaubel, «la concurrence des Etats pour le capital et l’homme est la meilleure protection contre une imposition confiscatoire».

Seul le capitalisme a été source de prospérité. C’est le seul système à marier croissance économique et liberté de l’individu, insiste Allan Meltzer (2011). Certes des crises financières se produisent régulièrement, à la suite d’interventions de l’Etat. Pour les combattre, Kurt Schiltknecht propose non seulement un relèvement des fonds propres des banques, mais aussi l’abandon du principe de «trop grand pour faire faillite». Ainsi, les épargnants seraient responsables du choix de leur banque et les instituts financiers seraient plus attentifs aux risques encourus. Pour le reste, l’économiste fait confiance au marché et à ses forces génératrices plutôt qu’à l’interventionnisme douteux des technocrates et des hommes politiques.

* «Wohlstand – kein Zufall», Kurt Schiltknecht,

Verlag NZZ, 284 pages, 2015.

Taux d’intérêt négatifs: la peur d’une ruée sur le cash

PAR SÉBASTIEN DUBAS/ Le Temps 23/3/15

Certains clients n’hésitent pas à retirer de l’argent liquide pour ne pas être taxés. La BNS met en garde: une telle pratique nuit à sa politique et donc à l’économie suisse

«Les tentatives visant à contourner le taux d’intérêt négatif, au moyen de dérogations ou de retraits de numéraire, ne servent pas l’intérêt général de la Suisse dans le contexte actuel, car elles vont à l’encontre des intentions de la politique monétaire.» La mise en garde vient du président de la Banque nationale suisse (BNS) lui-même. Jeudi, lors d’une conférence de presse convoquée à Zurich pour expliquer la politique monétaire de l’institution, Thomas Jordan n’y est pas allé par quatre chemins: retirer du cash pour se mettre à l’abri des taux d’intérêt négatifs ne sert à rien. Pire, cela mettrait en danger l’économie suisse.

En soi, cet avertissement n’arrive pas sans raison. Depuis que des taux d’intérêt négatifs de 0,75% ont été mis en place par la BNS au mois de janvier, tous cherchent des moyens d’y échapper. Qu’il s’agisse des banques ou de leurs clients, privés comme institutionnels, sur lesquels le fardeau a été reporté. Si des produits financiers ont été mis en place par les banques pour permettre à leurs clients de ne pas être taxés sur l’argent qu’ils placent chez elles, certains clients préfèrent tout simplement retirer du cash pour le placer dans des coffres-forts.

Des rumeurs font même état de billets de 1000 francs qui pourraient venir à manquer. Jeudi, Thomas Jordan est resté vague quant à l’évolution des volumes d’argent liquide en circulation. Et les statistiques de la BNS ne couvraient, vendredi, que la période allant jusqu’à la fin 2014. «La quantité demandée a augmenté au fil du temps», a tout au plus reconnu le président de la Banque nationale. Quant à l’éventualité de prélever des taxes sur les retraits d’argent liquide, il a précisé que cela n’était pas à l’ordre du jour. Tout en avertissant que garder du numéraire engendre des coûts (transport, stockage, assurances, etc.) et comporte des risques.

Pourtant, la BNS aurait, selon un banquier genevois bien renseigné, tout simplement refusé récemment à plusieurs établissements de retirer d’importantes sommes d’argent de ses coffres. «Soit il n’y a plus assez de billets en stock, ce que je ne crois pas un instant, soit la BNS veut empêcher une pratique qui irait à l’encontre de sa politique de taux d’intérêt négatifs», explique le banquier. Contactée à ce sujet vendredi, la BNS affirme toutefois n’avoir pas refusé le retrait d’argent en cash. Elle souligne néanmoins, par la voix de son responsable de la communication, avoir «dans quelques cas conseillé aux banques de traiter la demande pour des sommes extraordinaires de cash par des clients d’une manière restrictive». Sans plus de précisions si ce n’est que les taux négatifs visent à freiner l’appréciation du franc et sont donc «dans l’intérêt de la BNS, de la Suisse et de son secteur bancaire».

Les caisses de pension sont, elles aussi, parmi les premières concernées par les taux d’intérêt négatifs. Au même titre que les banques. Légalement tenues d’avoir à disposition des liquidités suffisantes pour payer les prestations de leurs assurés, elles n’ont pas hésité à monter au front suite à leur instauration. Dans une lettre adressée à la BNS, l’Association suisse des institutions de prévoyance (ASIP) a même demandé que leur soit offerte la possibilité d’ouvrir des comptes à 0% d’intérêt auprès de l’institution monétaire. Sans succès. La BNS n’avait pas voulu faire d’exceptions.

Contacté vendredi, Yves-Marie Hostettler, responsable romand de l’ASIP, rappelle que les caisses de pension, soit 800 milliards de francs en Suisse aujourd’hui, dont une partie importante est investie en monnaies étrangères, devraient également bénéficier à terme de la politique monétaire de la BNS qui vise à affaiblir le franc. Il explique toutefois avoir pris connaissance du fait que certaines institutions de prévoyance étudieraient la possibilité de retirer une partie de leurs liquidités pour les placer dans des coffres-forts. «Mais il leur faut faire une analyse approfondie de la situation, prévient-il. Bien prendre en compte les risques et les coûts d’une telle opération.» Il rappelle ainsi qu’organiser un transfert d’argent liquide requiert la mise en place d’une structure organisationnelle importante. «Tout cela a un coût qui peut être bien plus élevé que de payer des intérêts négatifs de 0,75%», fait-il remarquer.

Enfin, il souligne que «toutes les caisses de pension ne sont pas touchées de la même façon par les taux d’intérêt négatifs. Certaines ont peu de liquidités, d’autres beaucoup.» Selon lui, les caisses qui ont un cash-flow négatif, qui dépensent plus qu’elles n’encaissent d’argent, n’ont pas de réel intérêt à sortir du cash de la banque. «Il est bien plus pratique pour elles de faire leurs opérations, transferts et autres paiements de prestation, via la banque.» A l’inverse, celles qui ont un surplus de liquidités pourraient réfléchir à sortir une partie pour le détenir en cash. Surtout si les taux négatifs sont encore abaissés à l’avenir, ce qui n’est pas impossible étant donné la force du franc actuelle.

Reste que l’intérêt des investisseurs – institutionnels surtout – mais aussi privés pour retirer des montants importants de liquidités existe bel et bien. Face aux nombreuses demandes de clients à ce sujet, le comparateur en ligne Moneyland.ch a publié début mars une étude au sujet des coûts appliqués pour louer des coffres. Les tarifs par litre varient entre 6 et 35 francs par an, a calculé en moyenne le site. Un montant de 1 million de francs – constitué de billets de 1000 francs – ne nécessite que 0,133 litre d’espace. Partant de cette estimation, un montant de 10 millions de francs peut être conservé dans un coffre moyennant quelques dizaines de francs. Voilà pour la théorie. En réalité, le propriétaire devra aussi tenir compte des frais d’assurance supplémentaires et être attentif aux risques liés au transport d’argent.

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Cela se passe près de chez vous, Commentaire de Marché, Cycle Economique et Financier, Le Temps, Les Clefs pour Comprendre, Les Tribulations de la Kleptocratie, Les Vertus du Capitalisme, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Trappe à Dettes

passages sur le cash fascinant dans le dernier article:

pour les pro hyperinflation on réalise bien que pour pouvoir contempler des piles de billets dans une brouette: il faut que l’argent sorte des banques d’abord

sur l’à propos: nous vivons une tentative d’introduction de monnaie plus fondante qu’avant

mais la population ne suivra peut être pas…

lorsque vous dîtes que le reste est du baratin: c’est exactement cela pour les 1000pages de piquetty

J’aimeJ’aime

même en Allemagne :

http://www.solidariteetprogres.org/die-linke-gauche-radicale-roosevelt.html

J’aimeJ’aime

« je considère que le monde est un Système et que ce Système n’est pas gouverné par la volonté des gestionnaires, mais par sa logique propre. Le système n’a qu’une logique, celle de se perpétuer, de se reproduire et de durer. Et pour cela il se moque de la subjectivité et de ce que les idiots comme Bernanke pensent, il produit leurs pensées, leurs théories, leur soi-disant initiatives. »

Voilà une assertion à peu près juste, le systeme est en quelque sorte un organisme à lui seul et il sécrète son influence sur les hommes. En fait d’organisme il s’agirait d’un égrégore autonome, sorte de quintessence abstraite (informelle mais informationnelle),autant substratif que source des émotions humaines qu’on traduira comme la matrice de l’ inconscient collectif.

C’est une approche qui peut sembler irrationnelle puisqu’elle repose conjointement sur une approche psychanalytique (science molle dirons ironiquement certains) et une intuition haute du rapport entre « libre arbitre » et « destinée manifeste ».

Il nous faut s’interroger sur le role des substructures enfouies de notre Ame (siege de notre psycho affectivité), de l’état de liaison collective qui opèrent derriere le theatre des hommes mais aussi des phénomènes émergents qui se coordonnent dans la réalité cognitive de l’état de veille (dit etat lucide).

Dans le bouddhisme, l’état de veille correspond à l’état de reve et il est admis que nous partageons ce temps cognitif (le reve) dans l’état de veille… voilà qui complique un peu plus notre notion de « libre arbitre » puisque » la liberté ne s’étend jamais qu’aussi loins que s’étendent les limites de notre conscience » (C.G.JUNG).

Nous conviendrons que pour une dissection fine de la problématique il faut au préalable connaitre l’humain dans son fonctionnement intime,( « connais toi toi meme… ») juger de la mécanique de ces actions et trianguler les 2 dimensions spatiales qui tissent son Histoire en lui surimposant une lecture verticale…en partant de l’ inconscient, individuellement et collectivement.

Le « systeme » qui est en jeu surdétermine l’action, quant à l’affect humain et épouse dans l’ombre toute son histoire.

Le « systeme » conditionne les etres, en particulier les plus sensibles, ceux là meme qui s’abandonnent à lui. La dépendance est d’autant plus prégnante qu’elle est induite par l’affect (ce qui se dresse derriere la conscience) La qualité si particulière de cet affect est d’etre tourné vers son animalité, sa condition naturelle, primale et primitive -certes- mais qui le lie dans un état absolus de servitude, Servitude qui devient bien plus sensible et visible quand celle-ci devient collective car alors on observe un mimétisme comportemental et mental qui conditionne ceux qu’elle touche, rabaissant le sujet « connecté » au degré zéro de l’intelligence discursive (pensée) et comportementale, oubliant, de fait, tout principe, se déresponsabilisant, ne craignant plus rien car glorifié dans ses prédispositions sauriennes.

L’individu dans la masse est démesurément suggestible, il est comme un lemming courant droit devant parceque tout le monde court!….n’est ce pas ce que l’on observe de la part des acteurs du marché?.

Le problème n’est pas l’existence du système, mais plutot la place qui lui a été faite et son degré de nuisance, induits par un état de jouissance/puissance se collectivisant.

La globalisation des échanges, l’ interconnection accrue, ont sur l’humain, dans un contexte de sevrage du Sacré, poussé par un hybris contagieux et agissant comme une pandémie de matérialisme forcené jusqu’au seins de populations jusque là épargnées, un effet dissolvant des Etres et de la nature qui l’entoure, investissant la pensée, les reves et les perceptions/interprétations de la réalité.

Le systeme n’est pas le capitalisme, ni les institutions ou quoique ce soit d’autre, seulement la somme de toutes les peurs, de tout ce qui a de « bete humaine » tapis dans l’ombre de la conscience.

Les noumènes conditionnent les phénomènes par l’interstice de l’Homme aussi surement que les ombres mouvantes du prisonnier sont sourcés par le feu tapis dans son dos (Platon).

L’Homme Libre est celui qui, contemplatif de lui meme et du monde, s’affranchit, par degré, de sa servitude volontaire, rejetant toute connivence avec le Systeme bien qu’en subissant les innombrables effets.

J’aimeJ’aime

@master t

Vous semblez interessé par la théorie, les abstractions et la notion de Système. Au dela des abstractions, il y a un auteur, malheureusement décédé en 2009, Bruno Lussato. Il a écrit et publié des réflexions exceptionnelles sur cette question et surtout sur son utilisation pour comprendre le monde dit moderne; Lussato est un énorme penseur de la désinformation, pas assez connu. Je suis heureux de faire sa promotion. Ses Carnet ou Journaux sont une mine d’or.

Lussato était un praticien, il conseillait beaucoup de responsables dans le monde des affaires, il part donc du Réel et non de l’Idée. Ce n’est pas seulement un maitre à penser, mais un maitre à vivre.

J’aimeJ’aime

1- La Grèce est en faillite.

2- Les banques privées grecques sont en faillite.

3- La Banque centrale de Grèce est en faillite.

4- Mais à part ça, ça va.

Jeudi 2 avril 2015 :

Grèce : la BCE relève encore le plafond de l’ELA, à 71,8 milliards d’euros.

La Banque centrale européenne (BCE) a encore relevé mercredi soir de 700 millions d’euros, à 71,8 milliards, le plafond de son financement d’urgence (ELA) des banques grecques, a-t-on appris de source bancaire grecque.

La BCE aide par ce seul biais les banques grecques depuis début février.

http://www.romandie.com/news/Grece-la-BCE-releve-encore-le-plafond-de-lELA-a-718-mrd-EUR/580903.rom

Sur son blog, Olivier Berruyer vient juste de lancer une alerte.

Lisez cet article :

ALERTE Grèce

J’ai hésité à rédiger ce billet, mais bon…

J’ai discuté cette semaine avec plusieurs spécialistes du dossier grec, y compris des personnes ayant rencontré des ministres de Syriza.

Les conclusions étant inquiétantes, je les partage avec vous.

http://www.les-crises.fr/alerte-grece/

J’aimeJ’aime

Vendredi 3 avril 2015 :

La Grèce prépare un plan de retour à la drachme, se prépare à manquer un remboursement au FMI.

« Nous sommes un gouvernement de gauche. Si nous avons à choisir entre faire défaut au FMI ou faire défaut à notre propre peuple, notre choix est évident », explique un haut-fonctionnaire grec.

La Grèce est en train d’élaborer des plans drastiques pour nationaliser le système bancaire du pays et pour introduire une monnaie parallèle destinée à payer les factures, à moins que la zone euro prenne des mesures pour désamorcer la crise et adoucir ses exigences.

Des sources proches du parti Syriza ont déclaré que le gouvernement est déterminé à maintenir les services publics et à payer les pensions alors que les fonds disponibles sont dans une situation critique. Le gouvernement peut être contraint de prendre la décision sans précédent de manquer un versement au Fonds Monétaire International la semaine prochaine.

La Grèce n’aura plus assez d’argent pour payer 458 millions d’euros au FMI le 9 avril, ni pour couvrir les paiements des salaires de ses fonctionnaires et pour la sécurité sociale le 14 avril, à moins que la zone euro s’engage à verser la prochaine tranche de son renflouement à temps.

« Nous sommes un gouvernement de gauche. Si nous avons à choisir entre faire défaut au FMI ou faire défaut à notre propre peuple, notre choix est évident », a déclaré un haut-fonctionnaire.

« Nous pourrions être amenés à ne pas rembourser le FMI. Cela provoquerait un tollé sur les marchés et cela accélèrerait le cours des évènements », a dit cette source au journal The Telegraph.

Le gouvernement de la gauche radicale Syriza préférerait limiter son litige à ses créanciers de l’Union Européenne, mais les premiers paiements à venir sont dûs au FMI. Alors que le parti Syriza ne souhaite pas déclencher un défaut de paiement vis-à-vis du FMI, il considère de plus en plus un glissement avant défaillance comme une escalade nécessaire dans son bras de fer avec Bruxelles et Francfort.

Vu d’Athènes, les créanciers de l’UE n’ont pas encore compris que le paysage politique a radicalement changé depuis l’élection de Syriza en janvier, et ils devront faire de réelles concessions si ils veulent éviter une rupture désastreuse de l’union monétaire, un résultat que les créanciers ont écarté à plusieurs reprises comme impensable.

« Ils veulent nous humilier et nous forcer à la capitulation. Ils essaient de nous mettre dans une position où soit nous faisons défaut à notre propre peuple, soit nous signons un accord qui est politiquement toxique pour nous. Si c’est leur objectif, ils devront le faire sans nous », a dit la source.

Faire défaut vis-à-vis du FMI – même pour quelques jours – est une stratégie extrêmement risquée. Aucun pays développé n’a jamais fait défaut aux institutions de Bretton Woods. Bien qu’il y aurait une période de grâce de six semaines avant la décision du FMI de déclarer la Grèce en défaut technique, le processus pourrait devenir hors de contrôle.

Les sources proches de Syriza disent qu’ils sont pleinement conscients que la ligne dure avec les créanciers risque de déclencher une réaction en chaîne inévitable. Ils insistent sur le fait qu’ils sont prêts à envisager le pire plutôt que d’abandonner leurs promesses électorales faites au peuple grec. Un plan de repli d’urgence est déjà en œuvre.

« Nous allons fermer les banques et les nationaliser, puis nous allons émettre des reconnaissances de dette si nous y sommes obligés, et nous savons tous ce que cela signifie. Ce que nous ne ferons pas, c’est devenir un protectorat de l’UE », a déclaré cette source. Il est bien entendu à Athènes qu’une telle action équivaudrait à un retour à la drachme, même si Syriza préfèrerait plutôt parvenir à un accord amiable et rester dans l’union économique et monétaire.

http://www.telegraph.co.uk/finance/economics/11513341/Greece-draws-up-drachma-plans-prepares-to-miss-IMF-payment.html

J’aimeJ’aime

Pour l’année 2015, quelles sommes devront être remboursées par la Grèce ?

Réponse :

Quand on regarde l’échéancier de l’année 2015, on constate que le pire, ce ne sera pas le mois d’avril.

Le mois de juin sera encore pire qu’avril 2015.

Le mois de juillet sera encore pire qu’avril 2015.

Le mois d’août sera encore pire qu’avril 2015.

Le mois de septembre sera encore pire qu’avril 2015.

Et après septembre 2015, la crise de la Grèce sera finie !

Après septembre 2015, la Grèce ne sera plus en faillite !

Poisson d’avril.

J’aimeJ’aime