Mister Market And Doctor Conjoncture du Dimanche 12 Avril 2015: La situation chinoise, vers la fin du peg, boom à hong kong Par Bruno Bertez

La Chine a renoncé à percer la bulle. Elle a hésité pendant quelques mois, mais la situation géopolitique marquée par la concurrence stratégique avec les USA l’en a dissuadé. Les événements Russes nous semblent également avoir joué un rôle important dans ce choix Chinois. Les leaders Chinois ont considéré qu’ils ne pouvaient prendre le risque mettre l’économie en difficulté alors que les tensions extérieures se faisaient menaçantes.

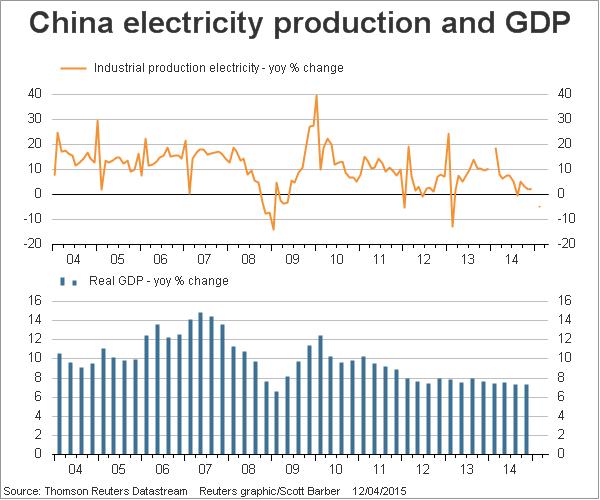

Le premier ministre Chinois ne cache plus le ralentissement de la conjoncture et l’affaiblissement de l’activité. Les marchés de matières premières l’avaient annoncé il y a longtemps et la chute des prix du pétrole a levé les doutes pour ceux qui en avaient encore.

La politique monétaire a été desserrée à plusieurs reprises et on attend des mesures non conventionnelles complémentaires du type Quantitative Easing.

Au plan international, la Chine a été enhardie par succès qu’elle a enregistré dans sa compétition stratégique vis a vis des USA, par la création de l’Asian Infrastructure Investment Bank. C’est une initiative qui marque un tournant dans le statut mondial de la Chine. Son intervention pour sauver le groupe pétrolier Brésilien Pétrobras , par un prêt de 3,5 milliards équivaut à un sauvetage du Brésil lui-même, tant les risques de contagion à toute l’économie brésilienne étaient grands. On se souvient aussi de la mise en place d’un fonds de 100 milliards par les BRICS afin de d’échapper à la volatilité des marchés des changes. Ces initiatives attestent de la volonté et de la capacité de la Chine a infléchir l’ordre du monde imposé depuis 70 ans par les États-Unis.

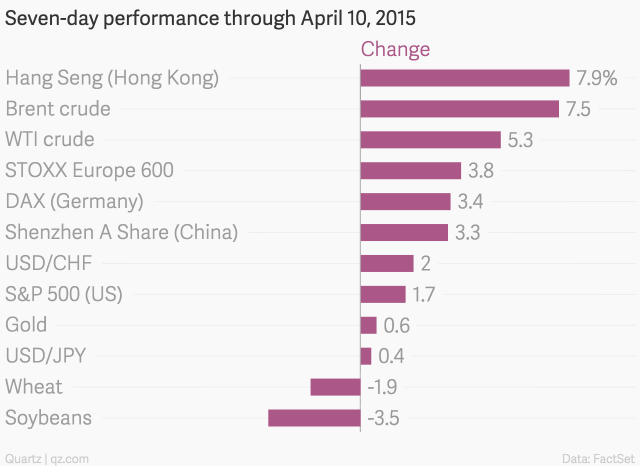

Le marché financier Chinois est le meilleur « performer » parmi les grandes places internationales avec une hausse de 90% depuis Juillet 2014. la hausse s’accélère ces dernières semaines et elle gagne la place de Hong Kong. Le marché de Hong Kong est au plus haut de 7ans sous la pression d’achats records de la part des investisseurs de Mainland. L’accélération de la hausse tient en partie aux rachats des positions à découvert, elles étaient incroyablement élevées. Les indices qui suivent le comportement des titres qui font l’objet de ventes à découvert se sont envolés ces derniers jours.

La surévaluation donne le vertige et les excès du NASDAQ au sommet de la bulle techno paraissent bien modestes. C’est le secteur de la technologie qui donne le « la » : le ratio de capitalisation des profits du secteur atteint 220 fois ! Au sommet du NASDAQ on se contentait de 150 fois. Le Gouvernement a fait de ce secteur la nouvelle priorité économique comme locomotive pour remplacer les industries plus lourdes et le logement.

Notre conviction est que le Gouvernement Chinois a choisi d’imiter les Etats-Unis : confronté à un ralentissement, il choisit la fuite en avant. Si cette hypothèse se vérifie, il faut imaginer que l’on s’achemine d’abord vers des mesures monétaires non conventionnelles, puis vers un décrochage du Peg avec le dollar, ce qui ne sera pas sans conséquence sur la stabilité mondiale.

Portée par les capitaux chinois, la bourse de Hongkong flambe

PAR FRÉDÉRIC LELIÈVRE HONGKONG/ Le TEMPS 10/4/2015

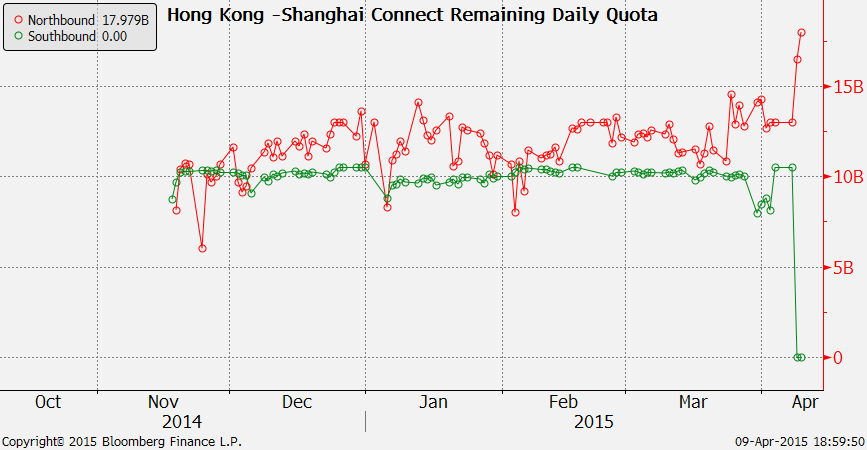

La place commune avec Shanghai finit par fonctionner, cinq mois après son lancement. L’envolée du marché inquièteLe courtier CLSA l’avait appelé «le train fantôme». Lancée le 17 novembre dernier, la liaison directe entre la bourse de Hongkong et celle de Shanghai n’intéressait jusqu’à cette semaine que les investisseurs étrangers. Ceux de la Chine continentale boudaient ce «Stock Connect» qui leur permet pourtant d’acheter directement les actions des entreprises cotées dans l’ancienne colonie britannique.

Depuis deux jours, la situation a changé. Mercredi, puis hier, le quota maximum de capitaux (10,5 milliards de yuans, soit 1,6 milliard de francs Suisses) pouvant venir de Chine a été épuisé. Une première alors que les investisseurs chinois n’en utilisaient souvent pas le tiers.

Résultat, la bourse de Hongkong connaît une semaine de fièvre d’achats. Porté par des volumes de transactions record , l’indice Hang Seng a gagné 3,8% mercredi, puis encore 2,7% hier. Depuis janvier, il affiche un gain de près de 15%, deux fois la hausse du SMI. Son niveau de clôture flirte avec les 27 000 points, un plus haut depuis 2008.

Mercredi, la bourse de Hongkong (HKEx) s’est félicitée de cet engouement, preuve que le temps finissait par lui donner raison. Le temps, et un coup de pouce de Pékin. Le 27 mars, les fonds de placement chinois ont été autorisés à utiliser Stock Connect. Le South China Morning Post évalue leur taille totale à 5000 milliards de yuans (787 milliards de francs). La société Z-Ben Advisors estime qu’en janvier et février, 75 nouveaux fonds, spécialisés dans les actions, ont été créés, levant 110 milliards de yuans.

Une fois les interdits levés, les investisseurs peuvent venir réaliser de bonnes affaires à Hongkong. Les actions des entreprises chinoises y sont en moyenne 30% moins chères qu’à la bourse de Shanghai. Petrochina, par exemple, vaut 40% de moins à Hongkong. Les analystes voient donc cette ruée des capitaux chinois perdurer. HKEx profite lui aussi cette flambée. Son cours a progressé de 9% hier, propulsant sa capitalisation en tête de toutes les bourses cotées.

L’envolée de Hongkong inquiète cependant. Mercredi soir, HKEx a demandé aux investisseurs de «toujours être prudents, en particulier lorsque le sentiment qui se dégage du marché est positif», parce que cela peut aussi se retourner. Hier, le secrétaire aux Finances de Hongkong a mis en garde les boursicoteurs, en raison de la récente volatilité du marché. John Tsang a appelé les investisseurs à «bien réfléchir» avant de se décider à investir. Le ministre a cependant écarté tout risque de «bulle» parce que la montée des cours s’expliquait par «une série de raisons, dont le retour des investisseurs après les fêtes de Pâques et de Qing mind» ainsi que par l’utilisation par les Chinois du continent de Stock Connect. Ces derniers, qui représentent plus de la moitié du volume du marché des actions chinoises, sont réputés pour investir en bourse sans tenir compte des fondamentaux des entreprises, et parce que l’immobilier n’offre plus les rendements des dernières années. Depuis janvier, le principal indice de Shanghai a grimpé de 21%. Sur un an il progresse de 95% alors que la croissance de l’économie chinoise ne cesse de décélérer.

Dans ce contexte, relèvent plusieurs analystes, l’accès à Hongkong permet aussi aux investisseurs chinois de diversifier leurs portefeuilles. C’est à ces «amis», frustrés de ne pouvoir investir davantage à Hongkong en raison des quotas destinés à freiner les excès du marché, que Charles Li, directeur de HKEx, a aussi consacré son blog jeudi soir. «Nous devrions tous reprendre notre respiration après ces jours record.» «Ne soyez pas anxieux, soyez patients. Les régulateurs [décideront] de relever les quotas le moment venu. J’ai confiance», a-t-il écrit.

L’agence Bloomberg dresse ainsi la liste des titres qui ont suscité l’intérêt des Chinois du continent: Hanergy Thin Film Power, dont 99% des ventes sont effectuées en Chine continentale, mais aussi les valeurs financières, telles que China Minsheng Bank ou Haitong Securities. CSR, le groupe ferroviaire, est également apprécié, du fait que les projets de Pékin en matière d’infrastructures devraient logiquement soutenir son activité. Ce comportement d’achat semble traduire, avant tout, le fait que les investisseurs chinois préfèrent jouer la prudence, en investissant dans des titres qu’ils connaissent, quitte à bouder très largement les 1300 sociétés non chinoises cotées à Hongkong. S’ils se ruent sur Hongkong , c’est que la hausse a été vertigineuse à Shanghai (48% depuis la baisse de taux d’intérêt décidée le 21 novembre dernier), tandis que la place de Hongkong restait presque stable ces derniers mois. A ce stade, les grands objectifs du «stock connect» semblent véritablement atteints et une certaine euphorie prédomine.

Les banques chinoises plient mais ne rompent pas

Gabriel Gresillon/Les Echos/ 27/3/15

Les banques chinoises font toutes les frais du ralentissement économique et des difficultés que traversent le secteur industriel ainsi que celui de l’immobilier.

L’âge d’or des banques chinoises est terminé. Mais leur déclin n’est pas assuré pour autant. Telle est la conclusion qui s’impose à la lecture des résultats financiers que la plupart des grandes institutions du pays viennent de présenter. Première de toutes, et plus grande banque au monde, ICBC a présenté, jeudi, des profits en hausse de 5% sur un an pour l’année 2014. Ils ont atteint 276 milliards de yuans, soit presque 41 milliards d’euros. Un chiffre massif, et en hausse, mais qui constitue, malgré tout, une déception: en 2013, les profits avaient augmenté d’un peu plus de 10%. Cette tendance s’observe chez toutes les banques du pays, dans des proportions variables. Bank of China, la quatrième banque du pays, voit ses profits augmenter de 8%, contre 12,4% un an plus tôt. Agricultural Bank, la troisième, voit ce rythme de croissance passer de 14,6% à 8%. Toutes affrontent une même tendance: une dégradation de la qualité de leurs prêts. Chez ICBC par exemple, les provisions pour prêts non performants ont augmenté de 48% sur un an, soit plus que ce qu’avaient anticipé la plupart des analystes. Du coup, le taux de prêts «pourris» progresse dans toutes les banques. Là encore, les chiffres ne semblent pas excessivement inquiétants en valeur absolue, mais la tendance est indéniable. Le ratio passe de 1,06% à 1,13% au cours du dernier trimestre 2014 chez ICBC. Chez Agricultural Bank, il bondit pour s’établir à 1,52%. Le taux moyen, dans le secteur, était à 1,29% en fin d’année 2014.

Jiang Jianqing, le président d’ICBC, n’a pas cherché à cacher une certaine déception en présentant ces résultats. Il a surtout prévenu les investisseurs: il va falloir s’habituer à ce changement de fond. Prenant pour référence la formule de «nouvelle normalité» ressassée par les autorités centrales, selon laquelle la Chine est entrée dans une période de croissance plus modérée, il considère que la performance affichée par ICBC en 2014 est «déjà difficile à atteindre».

Les banques chinoises font ainsi toutes les frais du ralentissement économique et des difficultés que traversent le secteur industriel ainsi que celui de l’immobilier. Minés par des surcapacités de production accumulées pendant les dernières années, elles affichent des défauts de paiement à la hausse. Au même moment, les banques sont confrontées à une évolution du paysage réglementaire qui, de plus en plus, va jouer en leur défaveur. Elles étaient jusqu’à présent épargnées par la concurrence, en particulier du fait que les taux de dépôts bancaires et de crédit étaient très encadrés par Pékin. Mais peu à peu, la banque centrale s’attaque à ces privilèges. Les taux de crédit sont partiellement libéralisés, et Pékin promet de faire de même, à relativement brève échéance, sur les taux de dépôts. Une situation qui obligerait enfin les banques commerciales à se livrer bataille pour capter les fonds des épargnants. Si l’on ajoute à ce contexte une concurrence nouvelle venant du secteur d’Internet, il est clair que les banques chinoises entrent dans une période moins faste de leur histoire. Ce qui constitue, probablement, une excellente nouvelle pour l’économie chinoise.

BRUNO BERTEZ Le Dimanche 12 Avril 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Changes et Devises, Chinamerica, Commentaire de Marché, Etats-Unis, Gestion du risque, Hong Kong, l'hérésie keynésienne, Le Temps, Les Echos, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Monétarisme, Mondialisation, Pays Emergents

Drainer les finances d’un milliard de salariés et celles des entreprises qui les emploient

Quel autre pays peut s’enorgueillir de disposer de leviers pareils

en ajoutant les achats d’or de la population (fière du rayonnement de la Chine)

-Elle en fera l’usage que le pays demande

Reste aux dirigeants Chinois de mettre en marche

L’ASPIRATEUR…..dépoussiérer le reste du monde

Je vois déjà quelques pays….à poil (c’est rustique,mais imagé)

La démonstration de Bruno Bertez,comme d’habitude,il dépeint fidèlement la situation.

Remarque amusante

Depuis 2008

tenant compte de la masse humaine et la valeur humaine des Chinois.

Ils avancent 5 fois plus vite que les USA et

vis à vis de la France,1 an plus tard,en 2009 ,les Chinois avaient pris 20 ans d’avance

5 à 6 ans plus tard,on a cent ans de retard.

Le fait que peu de monde s’en soit soucié,c’est que la FACTURE va arriver en bloc

Attendez-vous à du grand spectacle

Comme leurs gymnases,ce sont des virtuoses

et le reste du monde leur met en concurrence….des retraités….dirigeants d’Armadas….de retraités 🙂

Semaines et mois passionnants à suivre

avec Bruno

Toujours au cordeau

Je m’exprime peu,mais je savoure

Bonne semaine à tous

J’aimeJ’aime

http://precocite.blogspot.fr/2015/04/httpleblogalupuscom20150412mister.html

J’aimeJ’aime