NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Le krach chinois est plus gros que celui des subprimes. Les implications peuvent être plus importantes….Par Bruno Bertez

Les milliardaires, grands gérants de Hedge Funds, réunis au cours d’une conférence à New York, avertissent que le krach chinois est très important. Il est plus gros que les subprimes, mais peut-être pas assez pour provoquer une déroute globale.

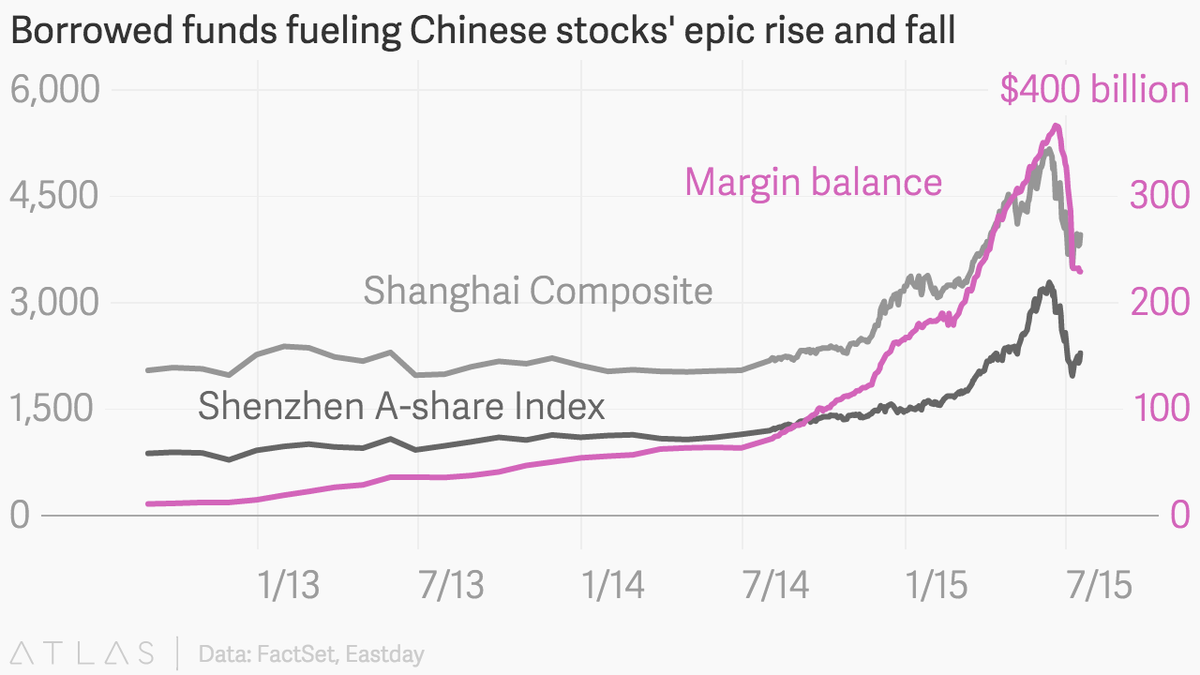

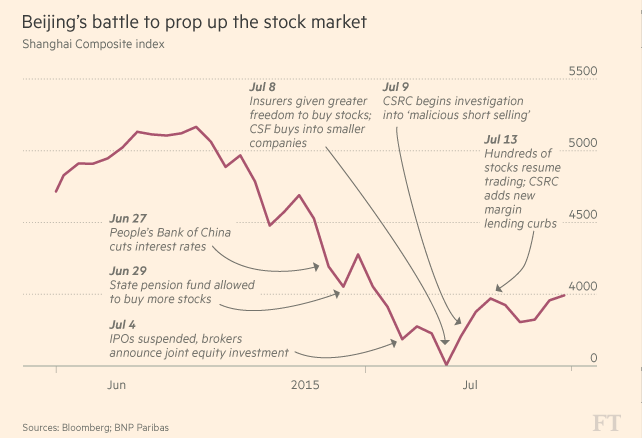

Depuis le pic du 12 Juin, près de 4 trillions de dollars de « Valeur » se sont évaporés. Les investisseurs sur marge se sont dégagés en panique. Le président chinois a tenté d’intervenir pour calmer les craintes, des mesures draconiennes ont été prises afin de limiter le jeu du marché.

La bulle chinoise est en train d’éclater et les autorités ont choisi la même voie que les autorités occidentales, la fuite en avant et la dissimulation. Il n’est pas sûr qu’elles avaient le choix.

Le fait est qu’il est difficile d’apprécier les conséquences du krach car la transparence là-bas est quasi nulle, y compris pour les pouvoirs publics. Les pratiques des intermédiaires et le shadow crédit, sont tout sauf transparentes.

Par ailleurs, l’articulation avec les performances économiques réelles est très lâche: aussi bien les chiffres macro que les résultats micro sont douteux. Ce qui rend difficile l’appréciation de la solvabilité et de la rentabilité réelles.

Certains observateurs font valoir les résultats passés de l’économie chinoise et ils mettent en avant les réalisations. Nous pensons que c’est une erreur de raisonnement.

Tout Système à deux faces, une face »actif » qui est celle que l’on voit, et une face « passif », qui est celle que l’on ne voit pas. On ne voit jamais le passif d’un bilan, or c’est par le passif que se déclenchent les crises! Par les désajustements du passif vis à vis des actifs d’une part et par les désajustements à l’intérieur des passifs eux-mêmes d’autre part.

Quand les Maîtres vous disent que tout va bien, ils vous pointent toujours l’actif du Système, ils escamotent toujours son passif. Yellen et Bernake par exemple n’introduisent jamais la dette dans leurs présentations, c’est l’un des mots les moins utilisés.

Comme nous l’avons déjà expliqué nos crises sont des crises dites de balance-sheet. Ce qui peut également se formuler par crises d’excès de passif, de passifs mal structurés, ou encore d’excès d’ayant-droits et de promesses que l’on ne peut tenir.

En ce sens la crise chinoise n’est qu’un symptôme du mal plus vaste qui va nous emporter. Nous pensons que le monde global ne peut supporter une régularisation des politiques monétaires et en aucun cas celle du Centre Anglo-Saxon.

Enfin, la Chine est un Système semi-isolé, mais perméable. La porosité est forte, par le biais des mouvements de capitaux plus ou moins licites, mais personne ne peut mesurer les effets de contagion dans pareille circonstance.

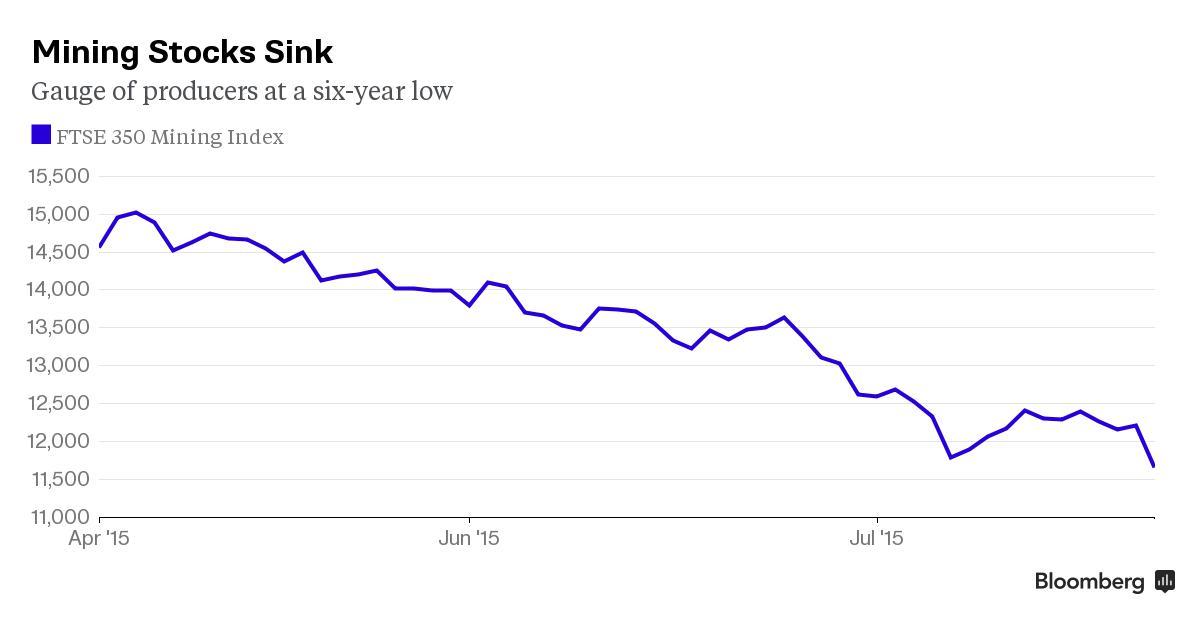

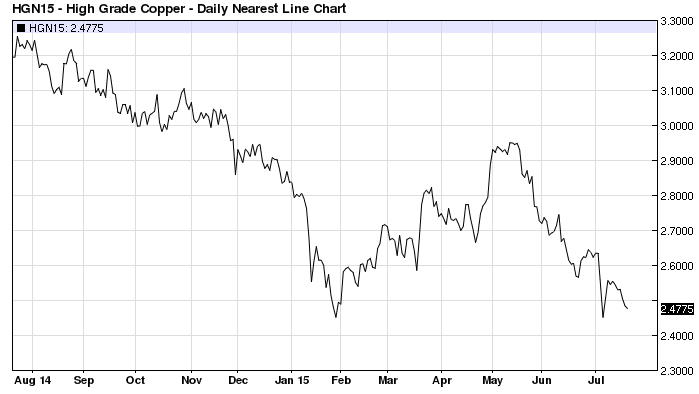

Ce qui est le plus clair, c’est d’une part le risque sur la demande mondiale de matières premières et d’autre part, les risques sociaux si l’activité continue de ralentir.

Le pétrole passe sous la barre des 50 dollars le baril en Asie

La méfiance croît envers la bourse chinoise

Sebastien Dubas/Le Temps 20/7/15

Lors des seules trois premières semaines de mai, 10 millions de comptes ont été ouverts en Chine par des particuliers. Autant de boursicoteurs qui ont contribué à faire gonfler les prix sur les marchés financiers. Et à précipiter la chute. (Reuters)

Les indices chinois ont chuté de plus de 30% depuis le 12 juin. Les experts conseillent encore à ceux qui voudraient investir en Chine de passer par Hongkong

C’est un début d’été caniculaire qu’ont vécu les investisseurs, au sens propre comme au figuré. Mais alors que tous les yeux étaient rivés sur la Grèce, ce sont les bourses de Shanghai et de Shenzhen qui ont été la cause des plus grandes bouffées de chaleur. Entre mi-juin et mi-juillet, les actions domestiques chinoises ont perdu plus de 30% de leur valeur, «ce qui représente près de 3200 milliards de dollars de capitalisation partis en fumée», soulignaient les analystes d’Amundi dans une note parue la semaine dernière. Soit plus de dix fois le PIB de la Grèce.

L’éclatement de ce que certains considèrent comme une bulle financière était pourtant prévisible, tant les signaux d’alerte n’ont pas manqué ces derniers mois. La bourse de Shenzhen avait ainsi commencé l’année par un bond de plus de 120% avant la dégringolade entamée le 12 juin. Une hausse qui semblait d’autant plus paradoxale que la croissance du produit intérieur brut chinois n’a cessé de ralentir depuis 2007.

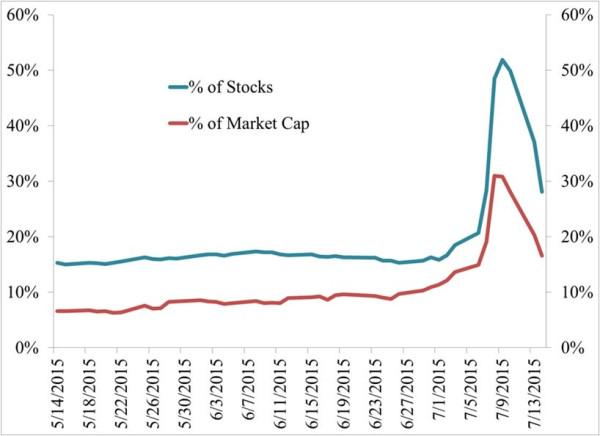

Prévisibles ou non, ces milliards envolés risquent de peser sur la confiance des investisseurs, estiment les experts d’Amundi. Du coup, les autorités chinoises, conscientes des risques, se sont efforcées de prendre une série de mesures exceptionnelles pour conjurer la baisse. La banque centrale a abaissé ses taux directeurs le 27 juin, les introductions en bourse ont été suspendues, tandis que les actionnaires détenant plus de 5% du capital d’une société chinoise n’ont plus le droit de revendre leurs titres durant six mois. Entre autres choses.

Chart of the Week: Stock Suspensions Ebb

Pour Raymond Hêche, ces mesures permettent de limiter la casse. «Mais elles ne permettent pas d’y mettre un point final», prévient le partenaire de la société Nivalis Partners basé à Hongkong. Car selon lui, le mal est plus profond. Et la «phase de nettoyage» pourrait durer encore longtemps. «Les niveaux de valorisation des entreprises chinoises sur les bourses de Shanghai et de Shenzhen sont beaucoup trop élevés et intenables sur le long terme», explique-t-il.

Un avis que semblent partager les analystes d’Amundi. «Même si le ratio cours sur bénéfices [PER] des douze prochains mois des actions A de Shanghai est passé de 19,2x à 13,1x à la faveur de la crise, les actions H équivalentes à Hongkong se traitent 6,5x», soulignent-ils. Quant à l’indice Hang Seng China AH Premium, qui mesure la différence de prix entre les actions A et H des plus grandes sociétés de Chine continentale, «son cours actuel de 148 signifie que les actions A conservent une prime de 48% par rapport aux actions H», poursuivent-ils. Contre une moyenne de 116 depuis 2006. Selon eux, un retour vers ces niveaux suggérerait soit un rebond des actions H à Hongkong, soit une baisse complémentaire de l’ordre de 20% à 25% des actions A de Shanghai.

Raymond Hêche abonde. La bourse de Hongkong demeure selon lui «la voie royale» pour ceux qui souhaitent investir en Chine. «C’est le seul marché qui offre une visibilité, une analyse et une évaluation suffisantes et fiables des entreprises chinoises, explique-t-il. De plus, les sociétés chinoises qui y sont cotées ont actuellement un niveau de valorisation intéressant, elles offrent souvent des dividendes de 3% à 5%, le tout dans une monnaie liée au dollar.» L’ancien gérant de fonds à Genève rappelle par ailleurs que l’affolement général n’a touché Hongkong que le 8 juillet, lorsque la moitié des titres ont été bloqués sur les places de Shanghai et de Shenzhen et que les investisseurs chinois ont été contraints de vendre leurs titres sur l’île pour faire face aux appels de marges qui se multipliaient sur le continent. «La chute de 8,2% en séance a presque été couverte dès le surlendemain», précise-t-il encore.

Du côté de l’Union Bancaire Privée (UBP), on pense que la correction boursière que connaît la Chine actuellement n’est pas forcément une si mauvaise nouvelle pour les investisseurs de long terme. «Oui, la croissance de l’économie chinoise est moins forte que par le passé, explique Hong Chen, responsable des investissements pour UBP Investment Management (Shanghai) Limited. Mais elle continue de surpasser significativement celle des pays développés. Et oui, l’orientation de la croissance chinoise est encore fortement tributaire des décisions gouvernementales et cet aspect ne devrait pas changer. Mais l’attractivité du marché chinois demeure intacte pour les entreprises capables de diversifier leurs activités en Chine et à l’extérieur du pays.»

Hong Chen s’attend à ce que la rentabilité des capitaux propres des entreprises chinoises continue de progresser grâce aux réformes économiques, au cycle actuel de restructuration des activités et à la rationalisation des coûts. «La lutte contre la corruption tend notamment à diminuer les coûts des entreprises», précise-t-il. Quant à la Banque populaire de Chine, elle conserve, selon lui, une marge de manœuvre confortable en termes de politique monétaire et de nouvelles baisses de taux.

«Une fois les secousses du marché passées, les investisseurs de long terme réévalueront ces perspectives et pourront sélectionner les titres les mieux positionnés pour profiter de la croissance économique chinoise», prédit-il. En attendant, les bourses de Shanghai et de Shenzhen sont restées stables la semaine dernière.

Pour les experts, le gouvernement chinois a clairement contribué à orienter les marchés financiers à la hausse ces derniers mois. Explications

Regulators

Les experts n’en font aucun mystère: le gouvernement chinois a clairement orienté le marché à la hausse depuis la fin de l’année dernière. Confrontée à une croissance en berne et à une envolée des dettes publiques et privées, l’équipe arrivée au pouvoir en 2013 a «délibérément misé sur l’essor de la bourse, expliquent les analystes d’Amundi. Le financement des entreprises par le marché devait pérenniser la croissance, tout en limitant l’envolée du crédit et donc des dettes privées.»

Alors que la banque centrale a également tenu son rôle en abaissant à trois reprises ses taux directeurs depuis décembre 2014, l’une des principales causes de l’envolée boursière du début d’année a pour nom le «trading sur marge». Cette pratique – qui consiste en un prêt d’un courtier à un investisseur particulier pour que celui-ci puisse acheter des actions à crédit – a été encouragée par les autorités. «L’euphorie a alors gagné les investisseurs particuliers qui se sont rués sur les marchés actions», explique Hong Chen, de l’UBP. En douze mois, le trading sur marge a ainsi été multiplié par cinq pour atteindre 2100 milliards de yuans (338,7 milliards de dollars) et représenter jusqu’à 30% des transactions. Dix millions de comptes ont été ouverts au cours des trois premières semaines de mai.

Résultat: l’autorité de régulation a dû resserrer les conditions des prêts sur marge. Ne manquait plus alors que des «fuites» selon lesquelles les Chinois vendaient leurs actions en masse pour que «l’ensemble des investisseurs professionnels, y compris les gérants de fonds, s’inquiètent de l’orientation des flux sur les marchés. Et ne soldent ainsi leurs positions agressivement», conclut Hong Chen.

")

EN BANDE SON:

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Au coeur de la création de richesse : l'Entreprise, Changes et Devises, Chinamerica, Emploi, L'Etat dans tous ses états, l'hérésie keynésienne, Les Clefs pour Comprendre, Marchés Financiers et Boursiers Actions, Matières Premières, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Pétrole, Propagande et Manipulation, REBLOG

M Bertez, je suis dérouté. Je partage votre avis et celui de Kyle Bass aussi et pourtant… « Elle tourne » la dette. Le système encaisse chocs après chocs sans broncher, la Chine nous fait la bonne blague d’afficher des réserves d’or dérisoires au vu de ce qu’elle a réellement accumulé, Pierre Leconte lui-même devient permabull sur les actions US !

Rassurez-moi je vous prie : avons-nous raison trop tôt de penser que tout ceci est un colossal village Potemkine, ou alors sous-estimons nous trop le pouvoir des maîtres et de leurs sbires politiques ?

Merci de vos éclairages.

J’aimeJ’aime

A reblogué ceci sur Le Fractal.

J’aimeJ’aime