NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Le point sur la crise, en attendant Stanley Fischer

La présente réflexion n’a que peu de rapport avec notre vision du comportement futur des marchés ; nous décrivons, mais nous ne faisons pas de prévision. Pour la bonne et seule raison que tant que la crise durera et qu’elle sera traitée par l’inflation du crédit, alors il ne faudra pas lâcher ses assets. Et quand il faudra les lâcher, ce sera pour le pire, c’est à dire pour se précipiter sur les assets réels. Entre temps, il faut être psychologiquement et financièrement prêt à subir des pertes brutales, et forte ampleur. Il faudra avoir les nerfs solides, être capable de tenir bon.

L’activité économique n’est pas, contrairement aux affirmations du « sell side » un paramètre déterminant des performances boursières. Les études de corrélation le montrent clairement. De la même façon, les baisses de taux directeurs, au-delà d’un effet passager ne produisent pas de tendance haussière, au contraire, elles sont corrélées à des tendances baissières persistantes. C’est contre-intuitif, mais c’est ainsi. Les plus fortes baisses des marchés, baisses de 40 à 50%, sont intervenues alors que les autorités effondraient-sans succès- les taux. Que l’on se réfère à ce qui se passe depuis le début des années 2000.

Notre cadre analytique nous conduit à insérer les mouvements boursiers en cours dans le continuum de la Grande Crise Financière. Nous sommes dans un de ces développements, nous sommes à l’intérieur de la séquence, nous n’en sommes pas sortis. En deux mots, pour nous répéter, pour déboucher les tuyaux financiers et soutenir la demande globale, on a créé du crédit et de la monnaie et manipulé les changes. Le crédit et la monnaie sont allés inflater les marchés, les réserves monétaires, le crédit des zones périphériques, les prix des assets et maintenant, alors que zones sont très déséquilibrées, la perspective d’une normalisation monétaire précipite leur dislocation. Les marchés financiers expriment et traduisent cette situation tout en l’aggravant.

En bonne logique, on ne devrait s’inquiéter que de la situation des Emergents, de la Chine, du Brésil et autres, puisque ce sont eux qui sont en mauvaise posture. Hélas le monde est interconnecté par le biais des marchés financiers, par le biais du levier et du carry-trade, par le biais des commodities, par le biais du commerce international, par le biais de l’appétit pour le risque et ce qui se passe là-bas a une influence ici, chez les développés.

La question est de savoir si les dislocations et turbulences là-bas vont affecter dans un second temps les économies réelles des pays développés, Pour les marchés , c’est déjà en cours, il y a une relative contagion, mais amortie. Mais, ce n’est que si les économies réelles sont affectées que la vraie boule de neige se formera et prendra de la vitesse. D’où le pari, en terme de communication qui consiste à dire que tout cela c’est un problème des émergents, de mauvaise gouvernance, bref on essaie de circonscrire. Tactique de « containment ».

Les économistes et visiblement les responsables de la conduite des affaires se raccrochent à l’idée que les économies occidentales sont fortes et saines, -ce qui est un mensonge- et à l’espoir que la locomotive américaine pourra jouer son rôle d’entrainement. Même ceux qui font semblant de croire à la solidité des économies occidentales et singulièrement de l’Américaine, prennent un « hedge », ils disent que la Fed va, ou devrait, retarder son cycle de normalisation par prudence. C’est ce que disent beaucoup de banquiers et Lawrence Summers par exemple. Ils ajoutent: « sur la base des seules indications conjoncturelles américaines, les conditions sont remplies pour une hausse des taux le 17 Septembre, mais il faudra tenir compte à la fois de l’état du marché financier et de la situation économique globale ». Ils ajoutent, « la volatilité actuelle ne reflète pas un ralentissement économique authentique. »

Sur cette question, nous avons tendance à diverger et nous constatons deux choses :

D’abord la chute des prix des commodities et des prix de l’énergie pointent comme des indicateurs avancés dans le sens d’un ralentissement mondial, tout comme l’évolution des spreads de dettes High Yield y compris aux USA. Les mesures d’anticipation de inflation telles qu’elles ressortent des marchés sont en train de s’effondrer et percent tous les planchers, contrairement à ce que pensait Yellen il y a encore quelques mois. Voici ce qu’elle disait à fin 2014:

« Inflation has continued to run below the Committee’s 2 percent objective, and the recent sizable declines in oil prices will likely hold down overall inflation in the near term. But as the effects of these oil price declines and other transitory factors dissipate and as resource utilization continues to rise, the Committee expects inflation to move gradually back toward its objective. In making this forecast, the Committee is mindful of the recent declines in market-based measures of inflation compensation. At this point, the Committee views these movements as likely to prove transitory, and survey-based measures of longer-term inflation expectations have remained stable. »

On notera le contrepied total sur les analyses de Yellen et sa capacité à prévoir!

Ensuite, même si les indicateurs économiques coïncidents restent bons, les indicateurs économiques précurseurs authentiques vont dans le sens d’un net ralentissement. Les modèles complexes qui compilent et combinent les différents indicateurs sont clairs et nets et leur historique de fiabilité est impeccable. L’économie américaine, en profondeur est en train de s’essouffler. Cela devrait se manifester d’ici 4 ou 5 mois. Les créations d’emplois, indicateur retard mais public et largement commenté, devraient commencer à ralentir pour revenir sous les 100 000, d’abord, puis vers les 50 000 ensuite. Il en va de même pour les anticipations de hausse des prix et on sait que cela est important pour les régulateurs.

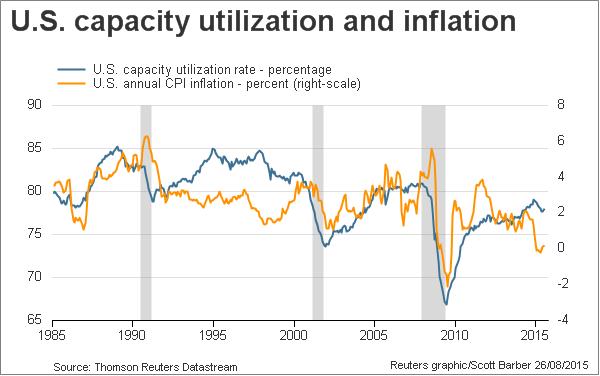

En clair notre position est différente de celle du consensus en ceci que , alors que la majorité s’interroge sur la poursuite du rythme de croissance (modéré) aux Etats-Unis, nous, nous disons que déjà l’économie américaine à tendance au ralentissement spontané. Pour ceux qui en doutent nous renvoyons à l’évolution du chiffre clef que constitue l’utilisation des capacités de production? Chiffre qui mesure ce que l’on appelle « le slack ».

Nous avons affirmé en début d’article que l’activité économique en elle-même n’est pas un paramètre déterminant de la performance boursière, nous le maintenons, bien entendu, mais le jeu financier est bien plus complexe que cela. Il prend en compte beaucoup de données. Les nouvelles, le news flow est, sur le court terme un élément à prendre en considération et toute la question est de savoir comment le marché, comment le consensus est positionné en regard des nouvelles.

Yellen s’est efforcé de construire un consensus autour d’une normalisation de la politique monétaire et l’entrée dans un nouveau cycle à la mi-septembre. Est-ce que ce consensus existe encore ? Est-ce que les opérateurs imputent les difficultés actuelles à la perspective de hausse des taux et de renchérissement du dollar ? Est-ce que le consensus espère déjà un report de la décision de la Fed ? Ce sont des questions parmi d’autres, ce sont elles qui vont baliser le court terme car elles vont décider si l’action des régulateurs va être jugée décevante ou non.

Le rendez-vous annuel de Jackson Hole va bientôt débuter et l’une des interventions les plus attendues sera celle du Vice-Président de Fed, Stanley Fischer, c’est l’autorité morale et académique de tous ces gens, qui sont ses disciples.

EN BANDE SON:

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

et si yellen n’était plus le maître du jeu et de son calendrier?

http://www.zerohedge.com/news/2015-08-26/what-would-happen-if-everyone-joins-china-dumping-treasurys

une chose a été frappante (et m’était alors apparu comme ridicule) fut l’intervention de Hollande

il est bien evident que la chine ne fait rien et ne peut rien faire pour son marché action

(3% des actions ont cotés lundi et un directeur de citic a été mis en taule…ce comportement rappelle celui de poutine en decembre qui lui aussi n’a pas utilisé les outils qu’on attendait de lui c’est a dire qu’il a laissé +-faire en n’utilisant pas ses reserves. la chine sait ou peut descendre son marché à mon avis et le laissera)

pourquoi Hollande a ’til pris la parole sinon pour envoyer un message à pekin sur les 100mds de vente de treasuries (equivalentes à la cadence de +- des deux qe), lesquelles ventes ayant obéré le 30ans lundi et le dollar?

par ailleurs, yellen est grillée sur son calendrier, nous l’avons vu

J’aimeJ’aime

« ce n’est que si les économies réelles sont affectées que la vraie boule de neige se formera et prendra de la vitesse. » (…) « D’abord la chute des prix des commodities et des prix de l’énergie pointent comme des indicateurs avancés dans le sens d’un ralentissement mondial ».

Non seulement, je pense que la transmission va s’opérer dans tous les secteurs de la finance mais que l’onde de choc va se propager dans l’économie.

Le 1er stade est purement récessif, le 2nd nous apparaitra dépressif… en effet, le chemin va devenir chaotique à mesure des fragilisations et des faillites… l’onde de choc est l’onde de peur occasionnant une défiance croissante dans le systeme organiquement interconnecté. Les maitres vont devoir jouer de concert sur les perceptions en manipulant les narratives afin de se rendre encore persuasif.

La situation reelle future va rendre inepte leur stratégie puisque la tendance de fond semble inéluctablement tracée vers la dépression.

Quand on constate le retournement du HARPEX, courant juin, et l’angle de chute qui suit, on peut s’inquiéter légitimement des suites. On remarquera un retournement sur le baltic dry index, dont la tendance longue est, elle aussi, déclinante.

J’aimeJ’aime

en fait la Chine vient de débuter un US QT (quantitative tightening) en larguant des treasuries sur le marché et en vendant du dollar

ET elle ne vend pas du dollar (pour achetr du yuan) pour faire un carry trade mais

:pour detruire du carry trade

ce matin GS a donné un objectif de cours sur goog de 800.

j’ai indiqué qu’ils avaient manipulé goog la semaine derniere et toute cette semaine (pour aapl avec l’histoire du courriel on ne peut pas dire que ce soit une manipulation lol puis cela a été connu de tous)

le qe4 a vraiment commencé lundi à 14h30

J’aimeJ’aime

sur la raison de la détention belge de treasuries par chinois.

nous avons la reponse:

ils sont stockés la bas car ils sont destinés à etre integralement largués sur le marché

ou alors la fed peut directement reprendre à son nom le compte en belgique cela serait plus simple lol (evidemment à mon avis contre de l’or)

J’aimeJ’aime

Sur le site d’adultères Ashley Madison, 11 millions d’hommes parlaient à 2400 femmes

signe d’une époque(vos « signes »), à mon avis c’est le même ratio qu’il va y avoir entre les acheteurs réels (fed et affiliés gs jpm) et les vendeurs effectifs, sur le marché US

En tant qu’acheteur investisseur long terme:

si les em ont deja entamé un processus de type 1929 quel est l’interet de viser 4000 sur le SP?alors qu’on peut faire la même chose sur le petrole le hangseng … sans risque

J’aimeJ’aime

Il faut voir à quelle sauce l’impérialisme américain voudra nous manger?

N’oublions pas que le marché n’a aucune morale.

On peut donc se demander comment vont être redistribuer les cartes, car tous deviens

J’aimeJ’aime