NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

La Chine est dégradée, la Chine est notre caricature, vous serez concernés!

brunobertez.com mai 28, 2017

Certes la Chine est un système spécial avec une forte composante dirigiste, mais l’état est une entité comme les autres dans une perspective de long terme, il peut retarder et inflêchir dans le court terme, mais dans le long terme il est soumis aux lois de la gravitation économiques.

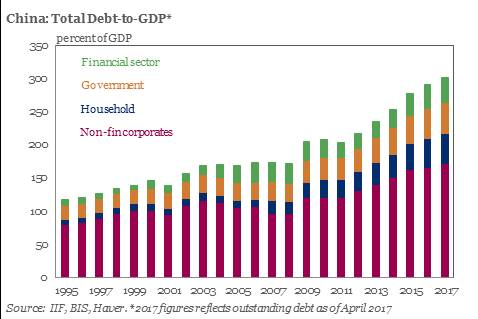

Progressivement, la Chine s’inscrit comme le maillon faible privilégié du système global. La Chine compte pour 16% du GDP global, mais 22% de la dette privée!

La Chine n’a pas d’autre moyen d’empêcher une faiblesse de la demande totale que de créer du crédit. Le rendement de celui ci est de plus en plus faible et sa qualité se détériore rapidement. La Chine est passée d’une croissance au rythme de 20% à un rythme de 10% puis à un rythme de 6,5%, malgré une création accélérée de crédit depuis 2009 . Le crédit est passé de 15% du GDP à maintenant près de 40%. Le crédit privé est passé de 120% du GDP en 2008 à 210% en mars 2016.

Tirez en les conclusions vous même. Soit les autorités laissent la croissance ralentir avec les risques sociaux et politiques qui en découlent, soit elles compensent le ralentissement de la demande privée par la demande de l’état et la dette publique .

L’évènement le plus important c’est le fait que la note de crédit de la Chine est enfin dégradée.

Marie Diron, de chez Moody’s est venue nous annoncer et expliquer cela sur Bloomberg Television. Elle trouve que le leverage dans le système chinois est dangereusement élevé et, bien que le gouvernement semble s’en préoccuper, elle considère que cette situation va s’aggraver. Elle s’attend à ce que sur le moyen terme, les données du crédit chinois poursuivent leur érosion. Les autorités ont un agenda de reformes structurelles, mais cela ne suffira pas à enrayer ou à renverser le leverage excessif.

La décision de Moody’s a suscité une flopée d’articles. On s’est enfin, dirions nous, intéressé à ce sujet du crédit et de la dette en Chine. Vous savez que nous en sommes préoccupé depuis longtemps et que depuis Mars 2015, date ou la bulle Chinoise a commencé à laisser passer de l’air, nous estimons que c’est là que se trouve le maillon faible du système.

La presse a fait ressortir les points suivants:

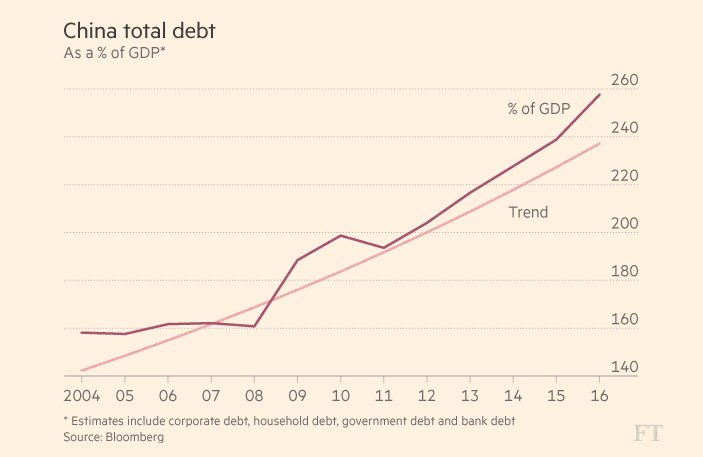

- -le crédit total émis représentait à fin 2016 260% du GDP, on était à 160% en 2008

- -le marché local des bonds constitue une bulle de … 9 trillions de dollars

- -le rythme de création de dette a été considérable ces toutes dernières années, elle a cru de près de 15% du GDP !

- – La dette Corporate atteint 18 trillions de dollars , soit 170% du GDP, avec une comptabilité douteuse sinon systématiquement truquée et une corruption généralisée.

- -les cash flows libres ne cessent de se contracter alors que l’empilement des dettes se poursuit. Le poids du service du crédit est dans les cotes d’alerte, on est déjà dans le Ponzi.

- -le secteur bancaire continue d’inflater son bilan, par des prêts risqués qui créent des dépôts plus ou moins bidons.

- – la Chine a inflaté son offre de monnaie large plus que tout le reste du monde réuni depuis la crise de 2008; sa masse monétaire large est de 70% supérieure à celle des Etats-Unis pour une économie nettement plus petite!

- -l’année en cours est partie pour ajouter 3,5 trillions de dettes au système chinois!

- -malgré cette création de dette la Chine a de la peine à assurer un taux de croissance réduit à 6,5%, le point de GDP coûte de plus en plus cher en dettes nouvelles.

La Chine crée de la dette pour tout; construire des villes, investir dans des projets géants, soutenir des marchés financiers instables, et bien sur spéculer tous azimuts. Nous en sommes au point ou le rendement de la dette est de plus en plus faible, il est minimal: nous sommes dans un « debt trap ». Au lieu de renforcer l »économie, la dette s’empile et l’affaiblit; elle suit des canaux de plus en plus louches, opaques, de moins en moins contrôlables. La Chine est « accro » au crédit et pour satisfaire son vice, elle se lance dans des pratiques de plus en plus douteuses, de plus en plus souterraines.

On sait que le système est globalement fragile, mais on ne parvient même plus à localiser les fragilités. Les ratios « macro » ne veulent plus rien dire, car au delà de la propagande officielle, on sait que les moyennes en matière de sécurité financière ne veulent rien dire, on n’est pas résistant aux chocs en moyenne; non! On n’est pas plus résistant au choc que ne l’est le maillon le plus faible d ‘une chaîne. Quel est le degré de pourriture du crédit chinois, ou sont les fragilités financières du système chinois, ou sont enfouis les zombies?

Tout cela est maintenant l’objet de questionnements depuis le rapport de Moody’s. Il en résulte des interrogations justifiées sur la monnaie elle même , le Yuan. Il ne faut pas oublier que si le Yuan était auparavant une monnaie dollarisée, adossées à un trésor de guerre considérable de réserves en dollars (à hauteur de 2 dollars pour 1 Yuan), ce n’est plus le cas, la monnaie est de plus en plus « backée » par le crédit intérieur! Ceci signifie que le Yuan est de plus en plus adossé à des entreprises zombies en situation de survie artificielle, à une économie mal ajustée, déséquilibrée à des parcs d’appartement sans valeur économique réelle, à des positions spéculatives colossales sur les marchés. En contrepartie de toute cette pourriture, le système bancaire et financier émet du papier qu’il vend aux épargnants et qu’il donne en collatéral comme si il s’agissait de papier aussi bon que de la monnaie, il le place comme « money like »! Cela ne vous rappelle rien? Nous, cela nous rappelle les subprimes du logement américain. Souvenez vous, en 2006 encore , on transformait le plomb en or, l’eau des égouts en eau claire par la blanchisseuse alchimie du système bancaire, par la finance, l’ingénierie et les marchés. L’intermédiation n’est pas que de l’intermédiation, car comme l’a fait remarquer Greenspan à l’époque, les intermédiaires ne réussissent jamais à disséminer totalement le risque, soit par gourmandise, soit par incompétence, ils en stockent toujours une partie.

La Chine est en phase terminale, en phase finale, façon Minsky, le crédit est absolument indispensable pour continuer à faire tourner la machine, mais il ne sert ni à anticiper ni à investir, il sert à soutenir un système de plus en plus improductif. Nous sommes dans la phase ou le taux de profit se contractant, l’attrait des utilisations spéculatives devient irrésistible, ce qui définit bien une étape Minsky. L’appétit chinois pour le jeu est une donnée qu’il convient de ne pas négliger, même au plan théorique. Toutes les théories économiques en vigueur sont fondées sur l’hypothèse des anticipations rationnelles, cette hypothèse est au centre la pensée économique et c’est elle qui sous tend toutes les actions des banques centrales y compris celles de la PBOC. Nous émettons l’idée que c’est peut être avec la Chine que ces hypothèses optimistes se trouveront infirmées. Si il y a un pays ou l’irrationnel des comportements domine, c’est bien celui là. D’aucuns diront que l’importance de l’etat, du secteur public compense cette tendance à l’irrationnel, nous en doutons car la rationalité de l’état est politique, voire personnelle, elle n’est pas toujours économique.

Combien de temps durera cette phase finale, personne ne peut le dire car d’un côté il faut mettre en balance le hasard, l’imprévisible et de l’autre la spécificité du système chinois qui dispose d’ un pouvoir et d’une violence réglementaire incomparables.

En 2008 , le sous-jacent des subprimes américain était le logement; depuis 2009 le sous-jacent de la pourriture financière mondiale est constitué par les dettes souveraines bullaires; dans le cas de la Chine, le sous-jacent du leverage historique c’est … tout. C’est la croyance dans la possibilité de continuer à croître au rythme de 6% l’an, la croyance dans la stabilité du système politique, c’est la foi dans la toute puissance du Parti et de ses élites.

La Chine avoue : son endettement constitue un risque majeur

23 mai 2017 Reinformation TV Anne Dolhein

On avait l’habitude des éditoriaux fanfarons dans la presse officielle chinoise : tout allait toujours pour le mieux en Chine, notamment sur le plan économique et financier, et les problèmes d’endettement étaient volontiers étouffés. Mais voici que la version anglophone du Quotidien du peuple contrôlé par le pouvoir central communiste affirme que l’endettement du pays constitue désormais un risque majeur. Si on ne prend pas le problème à bras-le-corps, écrit Li Xunlei, le réveil sera d’autant plus douloureux.

Aveu bien étonnant. La tribune publiée avec l’approbation des autorités communistes propose de regarder les exemples du Japon et des Etats-Unis pour voir qui a le mieux géré, selon son auteur, le problème du désendettement, à travers notamment une surveillance étatique accrue. Cela ne manque pas de sel dans un pays où ce sont précisément la banque centrale mais aussi le pouvoir communiste central, parfaitement accordés, qui ont surveillé, imposé, utilisé l’endettement massif comme politique économique.

L’endettement est un risque majeur, selon Li Xunlei du “Global Times”

A propos du Japon, Li Xunlei, économiste en chef de Zhongtai Securities, souligne que le pays du Soleil levant ne s’est pas encore remis de sa bulle financière d’il y a 20 ans et que le désendettement recherché au cours de la même période « à travers un processus tortueux » n’a pas abouti au rebond économique espéré.

« Par comparaison, après la crise des subprimes en 2008 qui a contraint les Etats-Unis à un atterrissage économique douloureux, le gouvernement américain a aidé les entreprises et les foyers à se désendetter en prenant la dette à son compte, et il n’a fallu que sept ans à l’économie américaine pour retrouver le chemin d’une forte relance. Selon les indicateurs économiques actuels, le désendettement a été réussi, et le pays profite aujourd’hui d’un taux de chômage bas, une inflation stable et d’une croissance économique relativement rapide », affirme l’économiste.

Il ne tient pas compte, évidemment, des problèmes sous-jacents et des analyses qui ont montré le côté factice de nombres des statistiques actuelles aux Etats-Unis. Ni du fait que la dette publique américaine ne cesse d’augmenter…

La Chine avoue des difficultés qui compromettent l’avenir

Quoiqu’il en soit, toutes ces considérations servent à prôner un désendettement rapide en Chine. La dette des entreprises non financières a grimpé de manière rapide ces dernières années, reconnaît l’éditorialiste : elle représente 162,8 % du PIB en 2015, contre 106,5 % en 2006, ce qui met la Chine en danger de se retrouver dans la même position que le Japon. C’est un des taux les plus élevés au monde.

Le mouvement de désendettement rencontrera forcément la résistance de ceux qui profitent de la bulle boursière actuelle, prévient Li Xunlei : ils ne veulent pas voir la valeur de leurs actifs diminuée. Sans pouvoir adopter l’approche américaine de « nettoyage » rapide du marché, la Chine devrait tout au moins empêcher le creusement de la dette, affirme-t-il.

Il arrive d’ailleurs à une conclusion amusante : la Chine devrait savoir doser l’endettement et désendettement, les différents ministères devant pouvoir emprunter davantage tandis que les entreprises financières ou non devraient être contraintes à se désendetter, l’endettement des foyers se maintenant à un niveau stable. Il tire argument de la relative modestie affichée de l’endettement public, qui se trouve encore aux alentours de 41 % en attendant d’atteindre les 50 % en 2020, selon les prévisions. Il est vrai que la Chine, pays communiste, n’assume pas les faramineuses dépenses sociales prises à leur compte par de nombreux pays développés.

Mais il semble que la Chine commence à paniquer en raison du vieillissement de sa population. La charge des générations quittant le monde du travail, lui-même gravement affecté par le manque de jeunes nouveaux travailleurs, laisse prévoir des dépenses publiques en forte augmentation.

Le dirigisme est tout sauf mort en Chine. C’est lui qui a poussé les entreprises, financières ou non, à emprunter, et c’est lui qui a créé les conditions d’un effondrement démographique. Ce qui est nouveau, c’est la franchise avec laquelle on en parle. Mais il ne faut pas s’y tromper : la presse chinoise n’en dit jamais plus que les autorités ne le désirent…

Anne Dolhein

http://reinformation.tv/chine-avoue-endettement-risque-majeur-dolhein-70332-2/

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.