NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Wall Street carbure toujours aux «subprime»

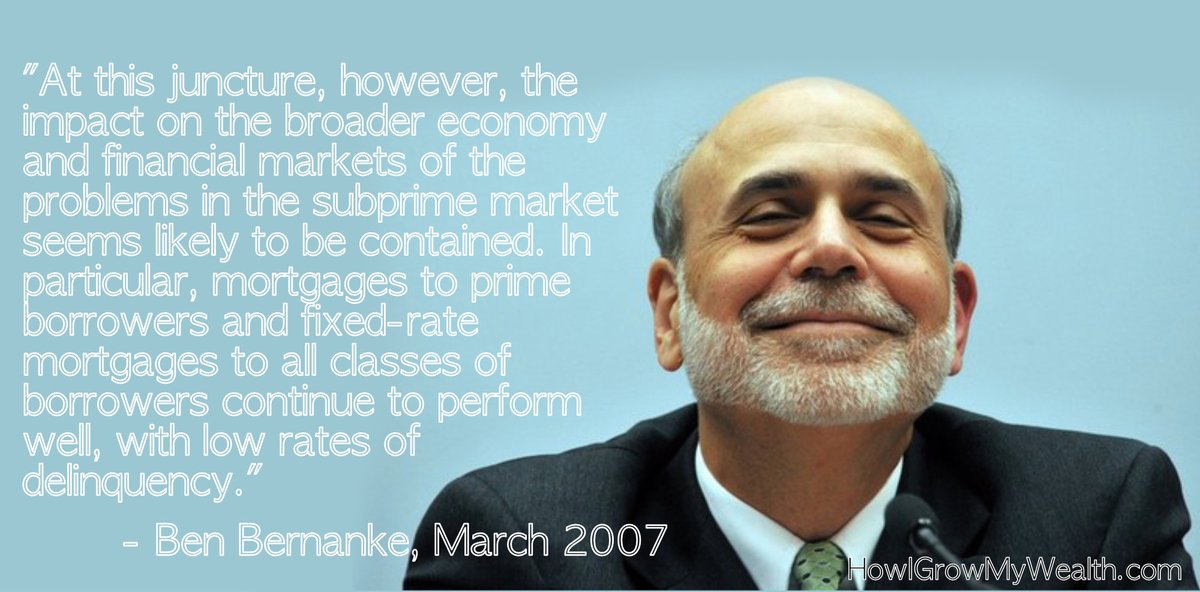

Six millions d’Américains ne remboursent plus les traites de leurs voitures. Après avoir profité de prêts trop généreux voire frauduleux, comme dans l’immobilier au début des années 2000 aux Etats-Unis

Des prêts distribués trop facilement, à des gens peu solvables et qui finissent par ne pas rembourser. L’explosive recette du boom immobilier américain du début des années 2000 continue à être appliquée dans les emprunts permettant l’acquisition de véhicules. Résultat, des millions d’Américains ne remboursent plus – parfois dès la première mensualité, avec le risque que ces nouveaux subprimes provoquent encore des dégâts considérables.

Wall Street n’a donc jamais abandonné ses vieilles recettes. D’un côté, des crédits sont distribués à des conducteurs qui n’en ont pas les moyens. Moyennant des taux d’intérêt pouvant dépasser 20% et parfois grâce à des contrôles laxistes ou des maquillages de dossiers. De l’autre, les produits financiers complexes qui regroupent ces créances plus ou moins toxiques rapportent jusqu’à 6%. Une belle performance dans le contexte de taux d’intérêt proches ou inférieurs à zéro.

Surchauffe et défaut

L’industrie automobile connaît elle aussi une renaissance dorée, avec un record de 17,5 millions de véhicules vendus en 2016. Ce boom repose largement sur l’endettement, observe Shoaib Zafar, cogérant de deux fonds actions mondiales à la banque Syz. Selon lui, 107 millions d’Américains ont contracté des prêts automobiles, représentant collectivement quelque 1200 milliards de dollars. Et environ 6 millions de ces conducteurs ont au moins 3 mois de retard dans leurs remboursements. La surchauffe guette.

Depuis 2010, les prêts automobiles ont connu 7,5% de croissance annualisée, ce qui est largement supérieur à celle de la dette (+1,1%) et du revenu disponible des ménages (+3,8%), observe Patrick Zweifel, chef économiste de Pictet Asset Management.

Les emprunteurs faibles dépendent du crédit illimité et gratuit. Comme en 2003-2004, face à la bien timide tentative de la Fed de relever ses taux, les emprunteurs subprime commencent à craquer.

Cette fois, ce n’est pas l’immobilier qui craque comme en 2008. Ce sont les emprunteurs du pétrole et gaz de schiste et de l’automobile.

Cet article de Bloomberg nous apprend que les détenteurs d’obligations de ce secteur craignent de ne jamais revoir leur argent. Nous parlons de 110 Mds$ de dette arrivant à maturité en 2021 classée « spéculative » ou junk.

Cet autre article de Bloomberg nous indique que le taux de défaut monte inexorablement sur ces prêts automobiles qui ont gonflé les ventes des constructeurs américains.

Le prix moyen d’une voiture neuve (environ 35 000 $) est le plus élevé jamais enregistré. Comparé au salaire moyen (environ 50 000 $), les voitures sont beaucoup plus chères qu’elles ne l’ont jamais été auparavant. Alors comment les Américains ont-ils fait pour acheter un nombre record de voitures neuves ? De deux manières : grâce au crédit-bail et à des politiques de crédit très facile.

Le crédit bail (leasing) et les taux bas gonflent les ventes des constructeurs

Depuis 2014, nous avertissons que les standards des prêts automobiles sont bien trop laxistes et que tôt ou tard, la hausse des défauts réduira fortement la demande de véhicules neufs (et fera couler le bilan des prêteurs). Avions-nous raison ?

La valeur des prêts auto qui sont en défaut d’au moins 30 jours totalise actuellement 23 Mds$ – en hausse de 14% rien que sur l’année dernière. Depuis 2014, le plus important prêteur indépendant sur le marché, Santander Consumer Etats-Unis (SC), a vu son titre baisser de moitié. Selon moi, il baissera encore de moitié bientôt.

Les fabricants auto eux-mêmes ont vendu en leasing (loué, donc) leurs véhicules neufs à un niveau record (30%). Cela semble très bien… jusqu’à ce que ces voitures reviennent aux concessionnaires. Le nombre de voitures d’occasion en retour de location a doublé depuis 2012 et continuera d’augmenter encore de 25% au cours des deux prochaines années. Selon Morgan Stanley, cela entraînera une chute de 50% du prix des voitures d’occasion.

Vous souvenez-vous de ce qui s’est passé lors de la chute des prix de l’immobilier ?

Beaucoup de gens qui avaient bien trop emprunté d’argent pour acheter leur maison ont décidé qu’ils ne pouvaient plus rembourser leur prêt parce qu’ils étaient « sous l’eau. » Ils ont envoyé à la banque les clés de leur maison et ont acheté une maison meilleur marché un peu plus loin.

Il ne faut pas oublier qu’un pourcentage record d’acheteurs de voitures neuves au cours des cinq dernières années étaient des emprunteurs à risque. Vu la faiblesse du versement initial et les allongements des durées des prêts (jusqu’à sept ans !), ces acheteurs n’ont jamais été propriétaire de la moindre partie de leur voiture. Que pensez-vous qu’ils feront de ces voitures ? Ils renverront les clés et achèteront une voiture d’occasion moins chère.

Les crédits ont été « titrisés », comme en 2008, et le taux de défaut monte

Le taux incroyable de 32% de tous les encours d’ABS (asset backed securities) auto émis en 2016 étaient « en risque très élevés » – ils étaient seulement 5% en 2010. Je vous garantis que nous verrons le premier défaut d’ABS automobile de l’histoire. Ces titrisation de dettes sont actuellement notés « AAA » – tout comme l’étaient les crédits immobiliers subprime. C’est pour cela que les prêts automobiles douteux ébranleront tout le système bancaire.

Que disent les constructeurs de ces problèmes ? Ford Motor a été le premier à les mentionner, en déclarant que ses bénéfices chuteraient de 50% cette année. Comment a réagi son action ? Elle n’a pas vraiment réagi… mais cela ne saurait tarder.

Les cours des actions des constructeurs automobile ne reflètent pas encore la situation.

https://cdn.publications-agora.com/elements/lca/newsletter/html/170719_LCA.html

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Behaviorisme et Finance Comportementale, Bloomberg, Cela se passe près de chez vous, Etats-Unis, Gestion du risque, Titrisation, Produits Structurés, Fonds à formules...., Indicateur des Marchés, Le retour de Dickens et Zola, Le Spectacle de la Société, Les Clefs pour Comprendre, Mainstream contre Mainstream, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mon Banquier est Central, monétarisation de la dette, Trappe à Dettes

Comment les élites de l’ensemble du spectre politique ont sapé notre héritage social, politique et environnemental.

http://www.les-crises.fr/noam-chomsky-le-neoliberalisme-detruit-notre-democratie/

https://polldaddy.com/js/rating/rating.js

J’aimeJ’aime

beau blog. un plaisir de venir flâner sur vos pages. une belle découverte et un enchantement.N’hésitez pas à venir visiter mon blog (lien sur pseudo)

au plaisir

J’aimeJ’aime

A propos de la construction européenne, de la Commission Européenne, de la connerie européenne :

Quelle est la dernière proposition de la Commission Européenne ?

Réponse :

La dernière proposition de la Commission Européenne vise à réglementer la température de cuisson des aliments à base de pomme de terre. Problème : la Belgique refuse de modifier ses méthodes de cuisson traditionnelles. La Belgique a donc engagé un véritable bras de fer avec la Commission Européenne pour sauver la frite belge traditionnelle.

Résultat du bras de fer : la Commission européenne a accepté de revoir le texte en n’obligeant pas les friteries belges à revoir leurs méthodes de cuisson. Du coup, la Belgique a fini par approuver la proposition de la Commission.

La frite belge est sauvée. Mais la frite française ?

Que va-t-il se passer si l’Union Européenne réglemente la cuisson des frites françaises ?

Le suspens est insoutenable.

http://www.lefigaro.fr/conso/2017/07/22/20010-20170722ARTFIG00010-et-maintenant-l-ue-va-reglementer-la-cuisson-des-frites.php

J’aimeJ’aime

Il aurait fallu demander à Mc Cain (John) de trancher ce délicat problème de frites européennes.

Et pour les chips, rien n’est prévu, je propose donc une pétition.

J’aimeJ’aime