NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Immo US : Stress tests inquiétants sur Freddie et Fannie

Pour ceux qui se demande si le ‘QE-2’ servira à relancer l’économie ou à renflouer le secteur public américain, un début de réponse le ‘tests de résistance’ dédié à Fannie Mae et Freddie Mac, lesquels pourraient avoir encore besoin de 215 milliards de dollars d’aide publique d’ici 2011.

PLUS/MOINS DARGENT DES CONTRIBUABLES POUR FANNIE ET FREDDIE EN SUIVANT :

L’autorité fédérale américaine de régulation des géants du financement de l’immobilier Fannie Mae et Freddie Mac a annoncé hier leur avoir imposé des «tests de résistance» qui ont montré qu’ils pourraient avoir encore besoin de 215 milliards de dollars d’aide publique. Al’issue de ce test mené selon les critères de ceux imposés par la banque centrale (Fed) aux 19 plus grandes banques du pays, l’Administration fédérale du financement du logement (FHFA) a estimé que les deux entreprises devraient avoir besoin de 73 à 215 milliards de dollars d’ici à 2013.

Ces sommes s’ajouteraient aux 148 milliards de dollars déjà tirés par « Fannie » et « Freddie » sur la ligne de crédit que le Trésor leur a accordée en mars 2009, et illimitée depuis décembre.

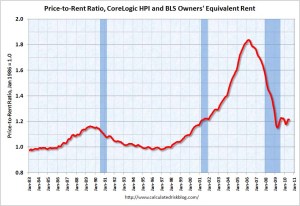

House Price-to-rent ratio June 2010

|

La FHFA a indiqué dans un communiqué avoir établi trois projections différentes pour l’évolution des prix de l’immobilier.

« Ces projections sont destinées à donner aux responsables politiques et à l’opinion publique des estimations utiles pour se représenter les résultats potentiels du soutien des contribuables à Fannie Mae et Freddie Mac », a indiqué le directeur de l’autorité de régulation, Edward DeMarco.

Ces trois projections sont réalisées par l’agence de notation Moody’s.

Le « scénario du pire » (qui a une chance sur dix de se réaliser selon Moody’s) prévoit une baisse des prix de l’immobilier américain de près de 25% entre aujourd’hui et la fin 2011.

Commentant les résultats de ces tests de résistance, le département du Trésor s’est focalisé sur le scénario central (huit chances sur dix), qui table sur une baisse des prix de l’immobilier de 5 à 10%.

« Les projections d’aujourd’hui montrent que, dans le scénario économique le plus probable, près de 90% des pertes de Fannie Mae et Freddie Mac sont déjà derrière nous », a-t-il relevé.

La troisième projection se base sur une quasi-stabilité des prix du secteur.

USA : Vers une nouvelle chute durable des prix immobiliers ? par Martin Feldstein

Y aura-t-il un, deux ou plusieurs creux? par Andréas Hofert

Le gouvernement doit présenter d’ici à janvier un projet de loi pour réformer le statut de Fannie Mae et Freddie Mac. Les deux groupes avaient été placés sous tutelle publique en septembre 2008 après avoir soutenu une demande de prêts immobiliers insolvable, encouragée par le gouvernement qui voulait faire grimper le taux de propriété.

Immo US : La fin du rêve d’une «société de propriétaires»

« Nous restons fermement déterminés à déposer une proposition de réforme complète dans les mois à venir », a indiqué le Trésor, sans en préciser les contours exacts.

////////////////////////////////

Le directeur de l’autorité publique qui régule les deux géants américains du financement de l’immobilier Fannie Mae et Freddie Mac, Edward DeMarco, a appelé mercredi les parlementaires à restreindre le rôle de l’Etat sur le marché du logement.

« Il est raisonnable de se demander si tous les prêts immobiliers conventionnels justifient une garantie de l’Etat », a affirmé M. DeMarco dans un témoignage devant une commission de la Chambre des représentants, qui a été publié sur le site internet.

Directeur de l’Administration fédérale du financement de l’immobilier (FHFA), il devait être entendu mercredi par cette commission, de même que le secrétaire adjoint au Trésor Michael Barr.

« Dans l’architecture future de notre système de financement du logement, il faudra examiner soigneusement l’idée de cibler les subventions vers des groupes spécifiques dont le législateur estime que leur situation les justifie », a poursuivi M. DeMarco.

La FHFA assume depuis septembre 2008 la tutelle de Fannie Mae et Freddie Mac, deux groupes qui à eux seuls « garantissent ou détiennent environ la moitié des prêts immobiliers du pays », a-t-il rappelé.

Le gouvernement s’est engagé à présenter d’ici à janvier un projet de loi pour déterminer leur avenir. Actuellement, le Trésor offre une ligne de crédit illimitée pour combler les pertes de deux organismes qui ont menacé de s’effondrer après avoir soutenu une demande insolvable de prêts.

Pour illustrer quel pourrait être le rôle de l’Etat, M. DeMarco a cité en exemple les aides aux anciens combattants ou aux ménages les plus défavorisés, et estimé que l’argent public pourrait être mieux employé qu’en aidant des candidats à l’achat d’une maison issus de la classe moyenne.

Un soutien explicite au crédit pour tous les emprunts immobiliers sauf une petite partie, en plus de la déductibilité fiscale des intérêts d’emprunt, continuerait à diriger l’investissement de notre pays vers le logement. Il incombe au législateur de comparer de telles incitations avec d’autres usages de ces sommes », a-t-il souligné.

source afp oct10

EN COMPLEMENT : lA CARTE DES SAISIES IMMOBILIERES AUX ETATS UNIS

Le marasme financier mondial, on le sait, a été déclenché à la suite de la crise immobilière américaine dite des « subprimes » et ce dès l’année 2007. Cette authentique ruée vers l’immobilier US fut en réalité et à la base un phénomène purement financier car les hypothèques étaient avant la seconde guerre mondiale un instrument peu commun. Nos grands parents avaient effectivement l’habitude de payer comptant leurs acquisitions immobilières, d’où le faible nombre de propriétaires (comparativement à aujourd’hui) jusque vers les années 50.

En fait, ce n’est qu’à la faveur de la fondation par les Etats-Unis (juste avant le deuxième conflit mondial) d’organismes dont la mission consistait à acheter les hypothèques détenues par les banques locales que le secteur immobilier connut progressivement une montée en puissance ayant connu son climax dès l’an 2’000 et son délitement dès 2007.

Et pour cause car la création de la « Federal National Mortgage Association » – la tristement célèbre »Fannie Mae » − permit aux établissements financiers locaux et nationaux de nager dans les liquidités procurées par la vente de leurs hypothèques et de consentir en retour d’autres crédits immobiliers à d’autres candidats à la propriété… Ce montage purement financier contribua à l’évidence et de manière décisive à l’essor du marché immobilier qui devait ainsi progresser notablement puisque 62% des Américains étaient devenus propriétaires en 1960 par rapport à un chiffre d’à peine 40% en 1940. Ce développement substantiel de cette véritable inginérie financière exclusivement dédiée à l’immobilier s’accompagnait de manière bien compréhensible d’un besoin de distinguer les débiteurs solvables de ceux qui avaient plus de chances de faire défaut dans le règlement de leurs dettes.

C’est ainsi que les autorités US se tournèrent naturellement vers les trois agences alors actives dans la notation des obligations, à savoir Moody’s, Standard and Poor’s et Fitch, qui étaient déjà à l’époque connues pour leur prestigieux AAA ou pour leur BBB redouté… Ces agences de notation échouèrent cependant totalement dans cette mission de notation de ces titrisations hypothécaires qui furent dès le départ dotées d’une notation favorable car adossées à de la « pierre »… Cette labellisation dont pratiquement tout risque était exclu fut donc un blanc seing accordé aux institutions financières qui consacrèrent ainsi progressivement des sommes de plus en plus importantes aux crédits immobiliers en y provoquant la bulle que l’on connaît. Ce transfert de richesses et des investissements – US et mondiaux – envers des titres classifiés sans risque fut néanmoins interrompu dès le milieu de 2006 à partir du moment où, les prix immobiliers ayant atteint des sommets vertigineux, ce marché commença à décliner.

En fait, l’envolée des défauts de paiement sur ces hypothèques devait forcer investisseurs, banques et autorités de régulation à revenir à la réalité des faits, c’est-à-dire à se rendre compte que ces notations favorables accordées à ces titres par des agences toutes puissantes étaient en réalité fallacieuses… d’où l’éclatement de la bulle et l’implosion d’un système financier qui s’était gavé de titrisations immobilières.

Les autorités US portaient néanmoins elles aussi leur part de responsabilité car la SEC avait ainsi décrété d’une part que les banques n’avaient pas le droit d’acheter des titres dont la notation était inférieure à BBB et d’autre part que ces palmarès attribués à ces papiers-valeurs devaient impérativement être de la responsabilité d’agences de notation habilitées et reconnues à cet effet.

Ce faisant, la SEC faisait donc une promotion en bonne et due forme d’un véritable cartel … qui continue du reste à sévir aujourd’hui et qui – encore pire – n’est pas contraint à divulguer sa méthodologie de calcul des notes attribuées! Ayant effectivement intelligemment plaidé sa cause en expliquant aux autorités que ses techniques de travail se devaient de rester confidentielles afin de conserver toute leur efficacité, ce groupe de pression put ainsi évoluer en toute impunité dans un océan trouble où le manque de transparence était cautionné par la loi.

En outre et à l’instar de tout cartel qui décourage activement toute concurrence – c’est-à-dire tout nouveau venu susceptible de rogner des parts de marché -, cette mission de notation se révéla donc être du ressort exclusif des quelques sociétés déjà en place avec, comme conséquence évidente, l’absence de tout mécanisme de correction, de remise en question ou de ré équilibrage qui aurait pu être le fait d’une nouvelle entreprise ayant de nouvelles méthodes.

Enfin, non contente de régner en maîtresses sur le marché mondial, ces agences purent en outre se vautrer à volonté dans le conflit d’intérêt manifeste qui consistait à être payées … par les sociétés dont elles devaient assurer la notation! Il va de soi que l’impartialité de ces notes fut inévitablement remise en question du fait d’entreprises amenées à persuader par tous les moyens les agences de notation de la qualité de leur santé financière.

Les trois agences de rating ne devaient-elles ainsi pas conserver la notation d’Enron et ce quasiment jusqu’à la débâcle retentissante de ce méga fonds?

C’est donc le fiasco de ces agences de notation qui devait par la suite être aux sources de la crise des subprimes dont nous subissons tous encore aujourd’hui les effets pervers. Pourtant, ces agences – responsables de la seconde crise la plus grave dans l’Histoire économique et financière mondiale – ont depuis cet épisode tragi-comique paradoxalement bénéficié d’une montée en puissance de leur influence car elles sont aujourd’hui écoutées religieusement lorsqu’elles notent les Etats souverains.

Michel Santi gestionsuisse.com oct10

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.