NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Trappe a Dettes /10200 milliards de dollars: c’est le montant que les gouvernements auront besoin d’emprunter en 2011

Mis à part le Japon, avec son énorme dette due à plusieurs décennies de croissance anémique, les États-Unis sont le cas le plus extrême. L’année prochaine, le gouvernement américain devra trouver 4,2 billions de dollars. C’est 27,8% de sa production économique annuelle, en hausse de 26,5% cette année. En comparaison, la Grèce doit 69 milliards de dollars, soit 23,8% de son PIB annuel.

Jusqu’à présent, à l’exception notable de la Grèce, les principaux pays avancés n’ont pas eu trop de mal réunir les fonds dont ils avaient besoin. Les investisseurs nationaux du Japon ont toujours acheté les obligations d’État en dépit de leur faible rendement. Les investisseurs étrangers ont fait de mème avec les bons du Trésor américain, qui restent le leader mondial des valeurs refuge.

Pourtant, il ya lieu de s’inquiéter que l’appétit sans fin des gouvernements pour les emprunts puiddent au final finir par pousser les taux d’intérêt au plus haut.

D’une part, les emprunteurs gouvernement sont confrontés à un rationnement des flux de capitaux internationaux en déshérance. Le montant total des investissements étrangers de portefeuille en attente de placement représente en moyenne environ 3,8% du PIB mondial au cours des douze mois à fin Juin, à comparer une moyenne de 9,5% au cours des huit années qui ont précédé la récession.

Les Etats-Unis et d’autres pays avancés font pression sur la Chine pour qu’elle laisse s’apprécier sa monnaie par rapport au dollar. Toutes choses égales par ailleurs, une telle mesure serait en mesure de réduire sa demande pour la dette libellée en dollars d’un pays qui est le plus grand détenteur étranger de bons du trésor des États-Unis.

Aux États-Unis, les investisseurs nationaux pourraient prendre la relève. Et ceci pour 3 raisons

A la recherche de l’inflation perdue par Bruno Bertez

1 La Réserve fédérale s’est engagée à acheter un montant ajouté 600 milliards de la dette publique des États-Unis au cours des huit prochains mois.

2 Les consommateurs américains tendent à accroître leur taux d’épargne.

3 Desréglementations plus strictes pourraient pousser les banques à acheter des actifs plus sûrs comme les bons du trésor des États-Unis.

source Wall Street Journal nov10

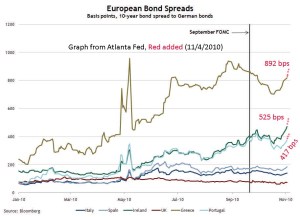

EN COMPLEMENT : L’Irlande et le Portugal dans le collimateur des marchés

Taux irlandais et portugais à des niveaux records

Les taux de l’Irlande ont grimpé hier à 8,295% contre 7,744% la veille Le rendement des emprunts portugais à 10 ans a monté à 6,908% contre 6,577%.

Les taux irlandais et portugais ont été propulsés mercredi à de nouveaux records par des inquiétudes grandissantes sur la situation budgétaire de ces pays, qui ont compliqué la dernière grande émission de dette portugaise de l’année.

Hier soir, les taux obligataires de l’Irlande grimpaient à 8,295% contre 7,744% la veille, atteignant un nouveau plus haut depuis son entrée dans la zone euro. Ils sont montés en séance jusqu’à 8,623%.

Même chose pour le Portugal, qui a vu le rendement de ses emprunts à 10 ans monter à 6,908% contre 6,577% mardi soir, et passer en séance au-dessus de 7% pour la première fois depuis l’adoption de la monnaie unique.

Les investisseurs ont réclamé des taux record lors de la levée de fonds portugaise réalisée ce mercredi. Ils craignent que le Portugal et l’Irlande fassent prochainement appel à l’aide européenne pour renflouer leurs caisses publiques.

Après la Grèce, quel sera le prochain pays sur la liste des pays en situation de quasi-faillite?

La question qui tourmentait les marchés au printemps est revenue hanter les investisseurs ces derniers jours. Leur attention se porte dorénavant sur le Portugal et, surtout, l’Irlande.

Pour ces deux pays, les taux d’intérêt du marché sont tellement élevés qu’ils paraissent insoutenables, s’inquiètent les analystes. Lors d’une émission de 1,24 milliard d’euros organisée ce mercredi, le Portugal a dû payer un taux d’intérêt historiquement élevé de 6,806% pour des obligations à échéance 2020.

Dans le même temps, la dette irlandaise à 10 ans se traitait sur les marchés à des niveaux également record de 8,35%. A titre de comparaison, la Grèce profite, grâce au plan d’aide européen, d’un taux d’environ 5%.

Santé inquiétante des banques

Les investisseurs ont plusieurs raisons de s’inquiéter et de faire grimper les taux. D’abord, la santé des banques des deux pays n’est pas rassurante. De récentes analyses publiées par la presse anglo-saxonne laissent craindre des montants d’impayés insoupçonnés sur les prêts immobiliers irlandais. De quoi entraîner une catastrophe bancaire et plomber les finances d’un Etat condamné à payer les pots cassés.

Le Portugal et l’Irlande pris au piège du surendettement, par Ambrose Evans-Pritchard

Côté portugais, l’agence de notation Fitch a dégradé la note des quatre principaux établissements mardi soir (Millennium, Banco Espirito Santo, Banif et BPI). L’agence s’inquiète des risques accrus de manque de liquidités, les banques survivant en grande partie grâce aux injections de la Banque centrale européenne. Pour les économistes d’Exane BNP Paribas, le Portugal doit surtout faire face à un problème de fond: «restaurer sa compétitivité et repenser son modèle de croissance».

Aide européenne

Résultat, les marchés estiment que l’Irlande et le Portugal n’ont jamais été si près de faire appel au Fonds européen de stabilité financière (FESF), probablement courant 2011. Pour ne rien arranger, la perspective d’une faillite partielle est devenue beaucoup plus concrète aux yeux des investisseurs depuis la présentation par Paris et Berlin d’un mécanisme visant à encadrer ce cas de figure extrême. La mauvaise nouvelle pour les investisseurs, explique dans une note Michala Marcussen, chef économiste de Société générale CIB, c’est qu’ils «devront supporter une partie du coût d’un éventuel défaut.»

Pendant ce temps-là, les inquiétudes sur la Grèce passent au second plan. Jusqu’à quand? Selon l’agence Reuters, qui cite une source gouvernementale, Athènes devrait prochainement annoncer qu’elle ne pourra pas tenir ses objectifs de réduction de déficit. Les marchés ne devraient pas apprécier.

Guichard, Guillaume | JDF | 10.11.2010 |

////////////////////////////////////////////////////////

Le Portugal adjuge 1,242 milliard d’euros au prix fort

Malgré la détérioration des conditions de marché, le Portugal a placé 556 millions d’euros d’obligations d’Etat de maturité octobre 2016 et de coupon 4,2% et 686 millions de dette d’échéance juin 2020 et de coupon 4,80%, soit un total de 1,242 milliard d’euros, contre une fourchette indicative de 750 millions-1,25 milliard. Le Portugal a dû offrir aux investisseurs un rendement de 6,156 % sur la dette à 6 ans, soit 178 points de base de plus que celui de la précédente adjudication sur la même maturité en août (4,371%). En revanche, le ratio de couverture (montant demandé sur montant alloué) est ressorti à 2,3 fois, contre 2,1 fois précédemment. Concernant la dette d’échéance 2020, le rendement offert a été fixé à 6,806% contre 6,242 % lors de l’adjudication de septembre. Mais l’appétit des investisseurs pour la dette à 10 ans s’est nettement réduit puisque le ratio de couverture a été publié à 2,1 fois, à comparer à 4,9 fois en septembre.

« Le Portugal fait ce qui est nécessaire »

Pas d’aide financière extérieure pour le Portugal. C’est le message que veut faire passer son gouvernement, qui vient de ficeler son budget.

Le gouvernement portugais n’envisage nullement de recourir à une aide financière extérieure pour faire face à la crise de la dette, a déclaré jeudi le ministre de la Présidence, Pedro Silva Pereira. Les mesures de rigueur du budget 2011 adopté en première lecture la veille par le Parlement sont crédibles et appropriées pour rétablir la confiance des marchés, a-t-il ajouté.

« Notre message, c’est que le Portugal fait ce qui est nécessaire », a-t-il poursuivi en qualifiant le budget 2011 de budget « exigeant ».

Le projet de budget 2011, présenté par le gouvernement minoritaire socialiste, n’a été voté que par les seuls députés du Parti socialiste (PS) au pouvoir, mais l’abstention de l’opposition sociale-démocrate (PSD) au nom de l' »intérêt national » a permis son adoption. Le budget, qui vise à réduire de 7,3% à 4,6% du produit intérieur brut le déficit budgétaire en 2011, prévoit une réduction des dépenses publiques, y compris des salaires des fonctionnaires, et une hausse de deux points de la TVA, à 23%.

Le Premier ministre José Socrates avait menacé de démissionner si le budget n’était pas voté.

//////////////////////////////

La Grèce déçoit encore…

Athènes projetait, pour 2010, un déficit de 7,8% du PIB contre 13,8% en 2009. Mais le déficit s’élèverait finalement à 9,3% du PIB. Et celui de l’an dernier sera revu à la hausse…

Le déficit budgétaire de la Grèce diminuera moins qu’initialement prévu en 2010, à 9,3% du PIB environ, en raison d’une faible croissance des recettes et d’une révision à la hausse du déficit de l’an passé, selon une source gouvernementale. »Le déficit de cette année sera revu à la hausse autour de 9,2-9,3% du PIB. Les chiffres n’ont pas encore été finalisés, il pourrait y avoir des changements mineurs. »

Dans son projet de Loi de finances 2011, publié début octobre, Athènes projetait un déficit de 7,8% du PIB contre 13,8% en 2009.

« Nous estimons que le déficit budgétaire de 2009 atteindra 15,5% environ du PIB après révision d’Eurostat, avec une possibilité de divergence de l’ordre de 0,1% à 0,2% », a-t-elle ajouté.

Face à l’anxiété des marchés, l’Irlande promet un sévère tour de vis

L’Irlande s’est engagée jeudi à procéder à un tour de vis budgétaire de 6 milliards d’euros l’an prochain, dans le cadre d’un plan d’austérité de 15 milliards sur 4 ans, alors que sa capacité à juguler un déficit astronomique n’en finit pas d’alimenter l’anxiété des marchés.

Le ministre des Finances Brian Lenihan a annoncé que le budget 2011, qui sera présenté le 7 décembre, contiendrait des mesures de rigueur de 6 milliards d’euros visant à ramener le déficit public à environ 9,5% du Produit intérieur brut (PIB), contre 32% cette année, un record pour la zone euro. Le plan d’austérité ambitionne de ramener le déficit sous 3% du PIB en 2014, comme Dublin s’y est engagé vis-à-vis de l’UE et des marchés. Il sera détaillé ce mois-ci, à une date indéterminée. L’effort programmé l’an prochain, d’un montant considérable pour un pays de la taille de l’Irlande qui compte environ 4,5 millions d’habitants, « est nécessaire, et va souligner la solidité de notre détermination, et montrer que le pays est sérieux dans sa lutte contre nos difficultés budgétaires », a plaidé M. Lenihan.

Le commissaire aux Affaires économiques, Olli Rehn, a aussitôt salué l’« effort de consolidation de 6 milliards d’euros (…) approprié, car il atteindrait un équilibre entre le fait de permettre à la reprise de se raffermir et le fait de s’attaquer aux défis budgétaires ». Les marchés toutefois doutent de la capacité du gouvernement à redresser la barre, après avoir fait exploser le déficit en raison du coût astronomique du sauvetage des banques irlandaises.

Principal théâtre de ces inquiétudes, le marché obligataire a vu les taux d’intérêts des emprunts irlandais à 10 ans franchir allègrement la barre des 7% depuis le début du mois, portant leur écart avec les emprunts allemands à plus de 5%, du jamais vu depuis la création de la zone euro. Cette flambée des taux d’intérêts obligataires n’a pas de conséquences immédiates pour le gouvernement, qui n’a pas besoin d’emprunter d’argent avant le printemps prochain. Cependant le regain de nervosité des marchés financiers met sous pression le gouvernement lié par ses promesses budgétaires.

Malgré la détermination de Brian Lenihan, les annonces de ce jeudi ne vont pas lever toutes les incertitudes. Les économistes restent dans le flou quant au détail des mesures qui permettront d’atteindre des objectifs ambitieux. Certains investisseurs doutent de la capacité politique de la coalition au pouvoir, unissant le Fianna Fail de Brian Cowen et les Verts, à faire adopter cette cure d’austérité par un Parlement ou la majorité est réduite à la portion congrue. Qui plus est une élection législative partielle va être convoquée pour pourvoir un siège vaquant au Dail (Parlement). La victoire probable de l’opposition effritera un peu plus la fragile majorité gouvernementale.

Erik Nielsen, économiste chez Goldman Sachs entrevoit quatre semaines « délicates » qui pourraient déboucher sur trois scénarios.

Le plus optimiste verrait une approbation du budget début décembre, suivie d’un retour réussi de l’Irlande sur le marché obligataire au printemps. Il permettrait au gouvernement de se maintenir au pouvoir jusqu’aux prochaines législatives, prévues en 2012. Le deuxième consiste en une adoption du budget, mais sans que cela suffise à apaiser le marché obligataire, forçant le gouvernement à réclamer l’aide de l’UE et du FMI pour se financer. L’hypothèse la plus désastreuse – un rejet du budget par le Parlement – précipiterait des législatives anticipées, et la formation d’un nouveau gouvernement qui risquerait là encore d’être forcé de recourir à l’aide de Bruxelles.

////////////////////////////////////////////

Taux en hausse pour les bons d’Etat espagnols

L’Espagne a émis jeudi pour 3,387 milliards d’euros de bons à cinq ans, dans la fourchette de ce qu’elle espérait vendre, mais les taux concédés sont en nette hausse, a annoncé le Trésor espagnol.

Elena Salgado, ministre espagnole de l’Économie

Le Trésor souhaitait écouler entre 3 et 4 milliards d’euros pour ces bons à échéance avril 2016. La demande a été forte (5,414 milliards) et le montant final atteint 3,387 milliards d’euros.

Ces obligations ont été émises avec un taux moyen de 3,576%, bien au-dessus du taux accordé lors de la précédente émission similaire (2,964%), le 2 septembre, mais dans la lignée de celle du 1er juillet (3,657%).

Le taux est également supérieur à celui du taux de même échéance à la clôture de mercredi (3,265%), signe que l’émission a été plus difficile.

La situation économique de l’Espagne avait beaucoup inquiété les marchés au printemps et au début de l’été, entraînant un renchérissement du coût de l’emprunt pour l’Etat espagnol sur le marché obligataire.

Mais depuis la confiance est revenue, les banques espagnoles parvenant de nouveau à emprunter sur le marché interbancaire tandis que le gouvernement prévoit de réduire fortement en 2011 le déficit des comptes publics.

Le budget 2011, le plus austère de ces dernières années, prévoit une diminution de 16% des dépenses des ministères et de 7,9% de celles de l’Etat.

L’objectif est de réduire le déficit des comptes publics à 6% du PIB en 2011 contre 9,3% en 2010 et 11,1% pour 2009.

|

// <![CDATA[ ; document.write( »); // ]]>// |

La crise de la zone euro s’étend aux banques et aux entreprises

Les attaques des marchés sur les pays endettés de la zone euro prennent de l’ampleur. Après les dettes publiques, sous le feu depuis la fin de la semaine passée, vient le tour des emprunts privés. Les principales victimes sont les grandes banques irlandaises et portugaises. Toutefois, d’autres émetteurs d’obligations d’entreprises de la zone euro sont aussi touchés.

Les investisseurs exigent des garanties toujours plus importantes avant d’avancer des fonds. Les niveaux record atteints lors de la crise grecque en avril et mai derniers sont largement dépassés. Ainsi, les rendements des emprunts publics irlandais et portugais atteignaient respectivement 8,78% et 7,15%, jeudi après-midi, bien plus qu’au printemps. Simultanément, le coût des assurances de crédit (credit-default swaps ou CDS) sur les obligations émises par Anglo-Irish Bank et Allied Irish Bank atteignent respectivement 1143 et 1025 points de base. Au Portugal, le CDS du Banco Espírito Santo atteint 540 points et celui du Banco Comercial 537.

Commentaires allemands

Les deux grandes banques suisses, qui ne sont que très marginalement affectées par cette crise, ont toutes deux des CDS de 97 points.

«Le principal déclencheur de cette tension est l’accumulation de commentaires en provenance d’Allemagne remettant en cause la solidarité nord-sud au sein de la zone euro», explique Mickael Benhaïm, responsable du négoce obligataire à la banque Pictet à Genève. Prévu jusqu’à la fin 2012, le mécanisme de stabilisation financière mis en place en mai dernier est mal accueilli en Allemagne, le principal pourvoyeur de fonds.

Les marchés s’inquiètent aussi de la hausse des prévisions de pertes sur des crédits accordés en Irlande. Alors que le gouvernement s’attend à ce qu’elles totalisent 50 milliards d’euros, la banque centrale a relevé mardi ses estimations à 85 milliards.

source le temps nov10

EN LIEN :Rogoff : les faillites d’États, constante de 800 ans de crises

Kenneth Rogoff: « La crise des dettes souveraines n’est pas finie »

Lefigaro.fr – Vous avez analysé huit siècles de «folie financière». Quels indices auraient pu nous aider à prévoir la crise actuelle ?

Kenneth Rogoff – Pour être honnête, il est très difficile de prévoir exactement l’éclatement d’une crise financière. Ceux qui disent pouvoir le faire se trompent. Une crise financière dépend de facteurs humains relativement imprévisibles comme la confiance. Il existe également toujours des problèmes insoupçonnés qui éclatent sans prévenir.

En revanche, nous pouvons dire quand un pays devient vulnérable à une crise. Une hausse forte et rapide des dettes publique et privée, un afflux massif de capitaux étrangers et une explosion des prix des actifs, en particulier de l’immobilier, sont autant de facteurs à surveiller. Surtout lorsque la croissance commence à ralentir. Une fois que la crise a éclaté, nos travaux nous ont permis de prédire avec une grande précision ce qui allait se passer.

Vous avez observé que la dette publique d’un Etat augmente de 86% en moyenne. Mais pas à cause des banques. Pourquoi?

Lors d’une crise, les recettes fiscales d’un Etat plongent. Dans le même temps les gouvernements mènent des politiques de relance agressives qui creusent les déficits. Et ils ont raison de le faire, il faut restaurer la confiance des acteurs économiques. Il faut ensuite retirer graduellement et avec beaucoup de prudence ces plans de relance. Sinon, la dette publique explose et provoque à son tour une deuxième crise.

Combien de temps la crise va-t-elle durer ?

Les Etats-Unis, le Royaume-Uni, l’Espagne ou encore l’Irlande souffrent énormément car ils se trouvent à l’épicentre de cette crise. Aux Etats-Unis par exemple, le chômage ne devrait pas redescendre en dessous des 10% avant fin 2011, selon moi. Sa baisse sera lente et la croissance sera molle. Même si le pire est derrière nous, nos recherches montrent que lorsque survient une crise de grande ampleur, une «réplique» survient quelques années plus tard sous la forme d’une crise de la dette publique.

La plupart du temps, les lendemains des grandes crises financières présentent trois caractéristiques. La première est que l’effondrement des marchés des actifs est profond et durable. (…) La deuxième, que cet effondrement s’accompagne d’une nette chute de la production et de l’emploi. (…) Et la troisième, que la valeur réelle de la dette publique tend à exploser. »

Faut-il s’attendre à des faillites parmi les Etats européens ?

La Grèce sera très chanceuse si elle parvient à éviter une restructuration de sa dette. Le défaut n’est pas non plus à exclure en Irlande, au Portugal et même en Espagne. Certains pays d’Europe de l’Est sont également en grandes difficultés et le Fonds monétaire international se montre particulièrement généreux avec eux. Mais les problèmes pourraient également survenir à des endroits inattendus, comme en Amérique latine ou en Asie.

Que pensez-vous du projet franco-allemand de mécanisme de restructuration des dettes publiques ?

C’est une très bonne idée! On dit toujours que les Etats ne font jamais faillite, mais sur une longue période, cela arrive périodiquement. Dans ce contexte, un mécanisme de restructuration de la dette permet de dédramatiser le processus.

Surtout, un tel mécanisme rend les investisseurs plus nerveux lorsqu’ils prêtent aux Etats, ce qui est une bonne chose. Jusqu’à présent, ils reçoivent une prime de risque lorsqu’ils prêtent à un Etat européen en difficulté, tout en sachant que ce dernier ne peut pas faire faillite. Faire payer un risque qui n’existe pas, c’est intolérable! Et cette situation se reproduit à chaque crise. Le Fonds monétaire international est confronté à ce problème à chaque fois qu’il intervient.

L’Union européenne a-t-elle favorisé l’apparition de la crise?

L’euro a accéléré la montée en grade des pays européens émergents, comme la Grèce ou le Portugal. C’est-à-dire que ces pays, qui ont connu leurs dernières restructurations respectivement en 1970 et 1983, ont reconquit plus rapidement la confiance des investisseurs. Cela se révèle finalement être une erreur. Il aurait été plus judicieux de laisser plus de temps à ces deux pays pour réaliser leur transition vers une économie développée.

Quant à l’arrivée prochaine de l’Estonie au sein de la zone euro, c’est la Suède, très exposée à la dette du pays balte, qui se frotte les mains. La dette estonienne sera bientôt garantie par l’appartenance à la monnaie unique.

«Cette fois, c’est différent, Huit siècles de folie financière», Carmen, M. Reinhart et Kenneth S. Rogoff, éditions Pearson.

source le figaro nov10

//////////////////////////////////////////////

DERNIERES NEWS : Panique dans la zone euro

Jamais depuis la crise grecque du printemps dernier, un pays n’avait paru aussi vulnérable face aux marchés. Alors que l’idée d’un plan de sauvetage de l’Irlande se profile, la presse européenne s’inquiète des conséquences pour les autres membres de l’UE.

« L’Irlande vers une nouvelle crise financière« , annonce la Frankfurter Runsdschau. Et chaque jour, le sort de l’économie irlandaise, affaiblie par la dette et des taux d’intérêt de plus en plus élevés, paraît plus alarmant pour l’ensemble de la zone euro. “Le refrain du déchirant acte II de la crise de l’euro a été entonné par Wolfgang Schäuble”, constate de son côté la Berliner Zeitung.

Le ministre des Finances allemand demande qu’à l’avenir, les détenteurs d’obligations passent à la caisse lorsqu’un Etat membre de la zone euro devra être sauvé par les autres. “Pour les investisseurs, c’est une mélodie nouvelle », commente le quotidien : « Jusqu’à présent, ils supposaient que la zone euro rachèterait ses membres. […] Maintenant qu’ils croient devoir assumer un risque, il exigent des intérêts plus élevés.” Le journal cite un membre du directoire de la Banque centrale européenne (BCE), qui affirme que “les plans allemands mènent inéluctablement à des attaques spéculatives renforçant la crise”.

« La hausse des taux d’intérêt pourrait conduire l’Irlande et le Portugal à réclamer l’aide européenne« , constate Diário de Notícias à Lisbonne. « L’UE se prépare à aider l’Irlande, dont les intérêts sur la dette ont dépassé les 9%. Le Portugal pourrait être le prochain à en avoir besoin, sauf si les marchés se calment.” Pour le Portugal, “la possibilité d’échapper à une telle demande s’amenuise chaque jour”, à moins que la perception du risque par les marchés ne change, prévient l’économiste Antonio Nogueira Leite, cité par le quotidien. « L’UE se déclare prête pour le sauvetage de l’Irlande« , assure pour sa part La Vanguardia, qui ajoute que « l´Espagne atteint son risque maximal« .

A Séoul, pendant la réunion du G20, José Manuel Barroso a déclaré que tout est prêt pour le sauvetage de l’Irlande « en cas de nécessité« , mais les déclarations du président de la Commission européenne, qui prétendaient calmer les marchés, « ont déclenché de nouvelles spéculations ». Le quotidien catalan souligne que cette inquiétude est renforcée « par le blackout sur l’information instauré à Bruxelles, qui rappelle les jours qui ont précédé le sauvetage grec« , en mai dernier. La différence, aujourd’hui, est que la zone euro dispose du mécanisme européen de stabilité financière, ajoute La Vanguardia.

Pour enrayer la crise, l’option la plus crédible serait que « la France et l’Allemagne redonnent confiance aux investisseurs« , affirme Virginia Romero, de la société d´investissement Ahorro Capital, qui souligne aussi qu’en cas de sauvetage de l’Irlande, la situation serait pire que celle créée avec le sauvetage grec en mai, car « on passerait de l’exception à la généralisation« . La grande peur serait donc « une contagion généralisée, même au-delà des pays périphériques« , conclut La Vanguardia.

« Tout cela est un grand malentendu”, assure le Financial Times Deutschland. Le quotidien économique considère que « la politique et les investisseurs agissent selon leurs habitudes – ils ne font pas bon ménage ». Car si la politique, surtout européenne, rampe au rythme des compromis et des majorités, la finance, elle, veut de la rapidité et des bases solides pour prendre des décisions. « Au printemps dernier, l’Europe a vécu douloureusement où cela peut nous amener quand ces deux principes incompatibles se rencontrent” ; la crise grecque s’était alors transformée en crise de l’euro par la faute d’une politique trop lente. D’où l’appel en Une du FTD: “Maintenant, faites vite!”

A Dublin, le temps paraît encore plus compté : « l’Etat irlandais est insolvable : ses dettes dépassent de loin tout moyen réaliste de les rembourser », écrivait en début de semaine l’économiste Morgan Kelly, dans un article de l’Irish Times qui continue de susciter beaucoup de réactions en Irlande. C’est une tragédie en deux actes, explique-t-il. Le premier a été le plan de sauvetage des banques toxiques à 70 milliards d’euros, dans lequel “ira chaque centime de vos impôts pendant les deux ou trois ans à venir« . Le prochain sera une crise du crédit immobilier, dont les symptômes apparaissent déjà. “Les gens vont très loin; ils ne paient pas leurs factures et empruntent énormément à leurs parents pour pouvoir rembourser leurs emprunts. »

Et pendant ce temps, ironise Morgan Kelly, « les marchés rendent hommage à la gestion calme et résolue de la crise par le gouvernement et la Banque centrale en plaçant la dette irlandaise dans le même groupe des pays à risque que l’Ukraine ou le Pakistan, deux crans au-dessus du niveau de junk de l’Argentine, de la Grèce et du Venezuela.« « Depuis septembre, une équipe permanente d’‘observateurs’ de la BCE a élu résidence au ministère des Finances« , révèle également l’économiste. « Bien qu’elle soit composée de fonctionnaires de plusieurs nationalités, on les appelle ‘les Allemands’. » Réagissant à cette sorte de mise sous tutelle, le quotidien tchèque Lidové noviny s’inquiète de la redéfinition du concept de « solidarité européenne“, dans laquelle « les contribuables irlandais sont condamnés à travailler dur et sacrifiés à la seule vision franco-allemande de la politique monétaire européenne“.

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Bloomberg, Cycle Economique et Financier, Etats-Unis, Europe, FitchRatings, Gestion du risque, Titrisation, Produits Structurés, Fonds à formules...., L'Etat dans tous ses états, ses impots et Nous, l'hérésie keynésienne, Le Figaro, Le Temps, Marché Obligataire, Mon Banquier est Central, Trappe à Dettes, Wall Street Journal in french

Bonjour Lupus,

Je pense que tu voulais dire 10 200 milliards de dollars…

J’aimeJ’aime

Bonjour herculeum, grosse boulette de ma part en effet…voilà c’est rectifié..merci de me l’avoir signalé

J’aimeJ’aime

Jeudi 11 novembre 2010, vers 10 heures :

Si le Portugal lançait un emprunt à 10 ans, il devrait payer un taux d’intérêt de 7,139 % !

http://www.bloomberg.com/apps/quote?ticker=GSPT10YR:IND

Si l’Irlande lançait un emprunt à 10 ans, elle devrait payer un taux d’intérêt de 8,651 % !

http://www.bloomberg.com/apps/quote?ticker=GIGB10YR:IND

Si la Grèce lançait un emprunt à 10 ans, elle devrait payer un taux d’intérêt de 11,559 % !

http://www.bloomberg.com/apps/quote?ticker=GGGB10YR:IND

C’est incroyable.

Ce qui se passe en ce moment, c’est incroyable.

J’aimeJ’aime

bonjour,il ya une erreur de virgule,semble t il, dans le montant de ladette:la France est endettée de 57 milliars § et non 570 ,le reste à l’avenant

J’aimeJ’aime

Jeudi 11 novembre 2010, vers 22 heures :

Si l’Italie lançait un emprunt à 10 ans, elle devrait payer un taux d’intérêt de 4,232 %.

http://www.bloomberg.com/apps/quote?ticker=GBTPGR10:IND

Si l’Espagne lançait un emprunt à 10 ans, elle devrait payer un taux d’intérêt de 4,635 %.

http://www.bloomberg.com/apps/quote?ticker=GSPG10YR:IND

Si le Portugal lançait un emprunt à 10 ans, il devrait payer un taux d’intérêt de 7,035 % !

http://www.bloomberg.com/apps/quote?ticker=GSPT10YR:IND

Si l’Irlande lançait un emprunt à 10 ans, elle devrait payer un taux d’intérêt de 8,896 % !

http://www.bloomberg.com/apps/quote?ticker=GIGB10YR:IND

Si la Grèce lançait un emprunt à 10 ans, elle devrait payer un taux d’intérêt de 11,595 % !

http://www.bloomberg.com/apps/quote?ticker=GGGB10YR:IND

En début de semaine, mardi 9 et mercredi 10 novembre, la Grèce et le Portugal ont lancé des emprunts sur les marchés internationaux : la Grèce et le Portugal ont été obligés de payer des taux d’intérêt record.

La Grèce et le Portugal se surendettent de plus en plus.

Je ne sais pas ce qui va se passer maintenant.

Nous vivons une semaine de folie pure.

J’aimeJ’aime

Vendredi 12 novembre 2010 :

La Grèce s’enfonce profondément dans la crise.

La Grèce s’enfonce un peu plus profondément dans la récession, avec un PIB trimestriel en chute de 4,5% sur un an, de loin le plus mauvais des 27 pays de l’Union européenne (UE), qui donne à la crise grecque une allure de quasi-dépression.

Alors que les magasins ferment les uns après les autres à Athènes, que l’inflation et le chômage s’envolent, le pays, qui prévoit pour 2011 une troisième année consécutive de croissance négative, n’en finit pas d’aligner les mauvais indicateurs, malgré un relatif assainissement de ses finances budgétaires imposé par l’UE et le FMI.

Le décrochage est d’autant plus sévère que ces trois années noires interviennent après 13 ans de croissance ininterrompue, où la moyenne de hausse du PIB grec s’élevait à 3,7% par an.

Vendredi 12 novembre, en publiant les chiffres du troisième trimestre 2010, l’autorité des statistiques grecque (Esa) a noirci le tableau des deux trimestres précédents en affichant des contractions plus sévères du PIB qu’annoncées initialement : à – 2,7 % au premier trimestre (contre – 2,5 %) et à – 4 % au deuxième (contre – 3,7 %).

Par ailleurs, une série d’indicateurs publiés depuis le début de la semaine illustrent tous l’ampleur du ralentissement subi par le pays : chute de 7,1% de la production industrielle en septembre sur un an, hausse du chômage à un taux record (12,2%) en août.

Les jeunes grecs sont les plus touchés, avec près du tiers de la génération des 15-24 ans non scolarisés, qui sont sans emploi.

Seule l’inflation a semblé marquer le pas en octobre, mais à un niveau très élevé, plus de double de la moyenne des pays de la zone euro (+ 5,2% sur un an contre + 1,9% en moyenne dans les 16 pays de la zone euro).

Pour Dimitrios Maroulis, économiste à la banque Alpha, il s’agit bien de la « pire » récession traversée par la Grèce au cours des vingt dernières années.

La Grèce a enchaîné deux crises successives qui l’ont laminée, d’abord la crise financière internationale fin 2008, qui a conduit à une récession (-2%) en 2009, puis la fameuse « crise grecque » liée au poids de sa dette souveraine et de ses déficits, démarrée fin 2009, et toujours pas terminée, souligne-t-il.

« Les chiffres sont difficiles à digérer pour un des plus vieux pays de l’Union européenne », ajoute Jens Bastian, économiste à la Fondation hellénique pour les politiques européennes (Eliamep).

« Le sentiment de confiance dans l’économie aussi bien du côté des consommateurs que des aspirations des chefs d’entreprise, s’est considérablement détérioré », note M. Maroulis.

« Nous avons besoin de faire renaître la confiance afin que les consommateurs soient persuadés que le pays ne va pas à la faillite et recommencent à dépenser » ajoute-t-il en espérant que les réformes passées en 2010 (flexibilité du marché du travail, ouverture des professions fermées à la concurrence, etc.) allaient porter leur fruit en 2013.

Mais pour M. Bastian, les chiffres montrent plutôt « une accélération de la récession » qui n’a « pas encore atteint son point de non retour ».

« Réalistement, je crains une chute sévère de la consommation » au moment de Noël, ajoute-t-il, qualifiant la situation « d’inquiétante ». Selon lui, les Grecs ont le sentiment que le gouvernement, qui se trouve de fait sous tutelle budgétaire de l’UE et du FMI depuis le prêt de 110 milliards d’euros accordé en mai, « ne leur dit pas tout ».

A part la Chine et le Qatar, qui ont, selon lui, « les poches pleines », aucun investisseur étranger ne veut actuellement investir en Grèce, « ni même rester en Grèce », souligne M. Bastian.

Les industriels italiens, allemands et d’autres pays européens sont « en train de regarder comment ils pourraient quitter le pays ».

Après la décision l’été dernier de la Fnac (France) de fermer ses magasins, les supermarchés Aldi (Allemagne) ont annoncé la fermeture de leurs succursales en Grèce. « Les résultats du troisième trimestre de Mercedes, comme de Puma sont tirés vers le bas par leurs activités en Grèce », note cet expert.

http://www.boursorama.com/infos/actualites/detail_actu_marches.phtml?num=b36f47ab2268c610dbe5f534aa68089f

J’aimeJ’aime