NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Patrick Artus : 2011 a very bad trip pour les Investisseurs

Ils sont venus, ils ont bus, ils ne se souviennent plus !!!!! Eh bien, ils seront tous ruinés…

Lors de la conférence OFI du 12 Janvier dernier , Patrick Artus (Natixis) a développé une vision assez noire de l’avenir.

PLUS DARTUS PAS EMBETANT EN SUIVANT :

La conférence OFI de 2011 avait pour ambition de répondre à une question : l’année qui s’ouvre sera-t-elle un very bad trip pour les investisseurs ? Parmi les sommités conviées à donner leur point de vue, Patrick Artus. Mais si d’aucuns attendaient du directeur de la Recherche et des Etudes de Natixis qu’il se montrât rassurant, ils en furent pour leurs frais. En un exposé cinglant et comme à l’accoutumée brillant, ce dernier s’est évertué à proposer une vision de l’avenir plutôt lugubre.

Venir écouter Patrick Artus, c’est parfois pour l’investisseur s’exposer au risque de voir les quelques bourgeons d’espoir qu’il ose encore après trois années éprouvantes cultiver flétrir illico presto. Et en l’occurrence, le patron de la Recherche et des Etudes de Natixis n’a pas ménagé le parterre venu l’écouter, lui et ses pairs, lors de la conférence OFI du 12 janvier au Palais Brongniart. Avec le brio qui est le sien, il a, au contraire, exhorté la communauté financière à se garder de tout optimisme intempestif. Avec des arguments frappants.

Patrick Artus s’est pour sa part ingénié à doucher tout optimisme, fut-il relatif. Le directeur de la Recherche et des Etudes de Natixis s’est ainsi inscrit en faux contre l’idée que l’on puisse sortir d’une triple crise bancaire, immobilière et boursière extrêmement sévère en quelques trimestres ou quelques années.

Du reste, les raisons ne manquent pas de se garder « de faire des sauts de cabri d’optimisme » :

- la croissance dans les émergents, du fait du resserrement des politiques monétaires induit par la montée de l’inflation, est appelée à ralentir ;

- la remontée des taux longs provoquée par la politique d’assouplissement quantitatif de la FED re-dégrade par ailleurs la solvabilité des ménages américains ;

- quant à la crise de la dette souveraine, elle n’est pas résolue d’autant que la Banque Centrale Européenne commet une erreur de jugement en la traitant comme une crise de liquidité alors qu’il s’agit d’une crise de solvabilité ;

- le quantitative easing américain fait pour sa part monter les prix des matières premières et produit « l’inflation la plus pourrie qui soit », une inflation pernicieuse qui accroît le poids de la dette au lieu de l’alléger ;

- et enfin, la croissance mondiale ne pourra plus comme en 2010 bénéficier de la très forte reconstitution des stocks.

Ces arguments n’ont pas eu l’air d’effrayer l’assistance qui, invitée en pianotant sur une télécommande à répondre en direct à un sondage sur la classe d’actif qu’elle comptait principalement jouer en 2011, s’est déclarée dans sa grande majorité décidée à investir en actions. Un vote qui arracha en guise d’épitaphe et de conclusion goguenarde de cette première conférence à Patrick Artus le commentaire suivant : « Eh bien, ils seront tous ruinés. »

Une prophétie qui, même si elle ne se réalise pas, aura eu au moins le mérite de fournir à chacun l’occasion de réfléchir au risque qu’il est prêt à supporter.

Morceaux choisis…

Un optimisme de mauvais aloi

Stigmatisant le sentiment général d’un « retour [à] l’enrichissement et [à] la performance des marchés, grâce à la normalisation des économies », Patrick Artus a incité chacun à « ne pas oublier que l’on sort d’une crise extrêmement sévère » et triple, à la fois bancaire, boursière et immobilière, une crise qui, par conséquent, nécessite pour être digérée non pas quelques trimestres ou années mais plutôt « une bonne décennie », comme l’indiquent dans leurs travaux Kenneth Rogoff et Carmen Reinhart (NDLR : dans leur ouvrage « Cette fois, c’est différent : huit siècles de folie financière » ces deux économistes démontrent entre autres qu’une dette représentant plus de 90 % du PIB d’un pays réduit de 1 % la croissance de celui-ci.)

Ceci posé, l’économiste de Natixis considère qu’il existe aujourd’hui « quatre ou cinq raisons pour lesquelles il faut éviter de faire des sauts de cabri d’optimisme. »

- 1 % de croissance mondiale en moins en 2011

Premier motif pour ne pas se bercer d’illusion : la croissance mondiale en 2011 devrait être inférieure de 1 % à ce qu’elle était en 2010. Selon Patrick Artus, la communauté financière tient pour acquis que la croissance dans les émergents est et sera forte. Mais certains chiffres battent en brèche cet a priori : « en fait quand on regarde les chiffres, que ce soient les chiffres du commerce extérieur [ou] ceux de la production » dans les pays émergents, apparaît « un retournement assez violent », à l’origine duquel se trouvent la fin du restockage -« Le restockage avait joué un rôle tout à fait central dans le boom des émergents début 2010.»- et l’inflation.

attentes d’inflation au Bresil

Image: Societe Generale

« On a dans les émergents un cycle [économique] normal : il y a de l’inflation, donc les banques centrales montent les taux d’intérêt », rappelle le directeur de la Recherche et des Etudes de Natixis, ce qui provoque un ralentissement de la croissance. « Ce n’est pas une récession émergente » que prédit Patrick Artus mais la croissance des pays émergents sera au deux tiers de son niveau habituel et en Chine, la croissance routinière de la production industrielle qui s’élève ordinairement entre 17 et 18 % se situera probablement vers 12 %.

- Le QE2, frein de l’économie américaine

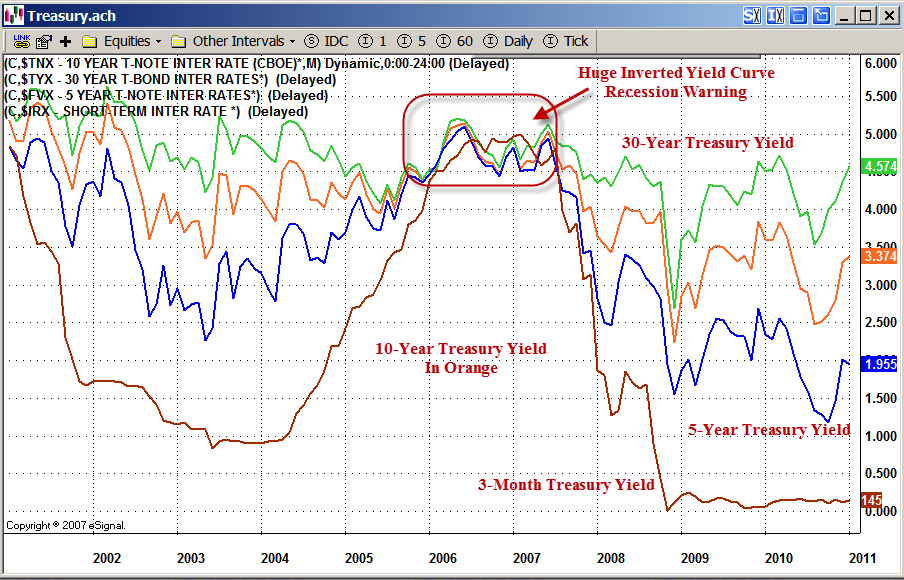

Dans sa chasse aux idées reçues, Patrick Artus estime aussi que le fameux QE2, la deuxième vague d’assouplissement quantitatif de la FED, bride l’économie américaine, puisqu’elle a pour principal effet de faire remonter les anticipations d’inflation à long terme « et donc de faire remonter les taux d’intérêt long terme. » Conséquence : les ménages ne peuvent plus refinancer leur crédit. « Le refinancement des mortgages (les crédits hypothécaires) est en train de très vite se retourner à la baisse » et « les prix des maisons aux Etats-Unis ont commencé à baisser à nouveau avec la hausse des taux. » La politique monétaire de la Réserve Fédérale des Etats-Unis aboutit donc à re-dégrader la solvabilité des ménages américains.

Image: Mish’s Global Economic Trend Analysis

Et Patrick Artus d’avouer sa perplexité : « On ne sait d’ailleurs toujours pas pourquoi la FED a fait le QE2. Le lundi, [les gens de la FED] vous expliquent que c’est pour faire monter l’inflation anticipée et le mardi que c’est pour faire baisser les taux longs. Il faut qu’ils choisissent parce que l’on ne peut pas avoir les deux à la fois. »

La deuxième vague d’assouplissement quantitatif n’est donc juste qu’une « très, très mauvaise idée qui est en train de maintenir la stagnation de l’activité résidentielle [outre-Atlantique]. »

Un gros problème quand on n’ignore pas qu’au cours des trente dernières années, il n’y a pas eu de vraie reprise aux Etats-Unis sans reprise de l’investissement résidentiel. « Et on n’a pas de reprise de l’investissement résidentiel avec une solvabilité des ménages qui continue à se dégrader. » CQFD.

Mais le ralentissement de la croissance émergente et les perspectives dégradées de l’économie américaine ne sont pas les seuls motifs d’inquiétude.

- Une crise de la dette souveraine profonde

« On n’est pas du tout tiré d’affaire en ce qui concerne les dettes souveraines, » assène Patrick Artus. « Les marchés se satisfont de pas grand-chose »« d’une crise de liquidité mais d’une crise de solvabilité. » Et le chef économiste de Natixis d’expliquer pourquoi « et pourquoi cela finira mal. »

« Les pays [menacés] (…) la Grèce, le Portugal, l’Espagne, la France (…) (c’est pire en France en réalité qu’ailleurs) » sont des pays désindustrialisés qui « ont forcément des déficits extérieurs puisqu’ils importent leurs produits industriels. » Dans un pays qui a un déficit extérieur, « il y a forcément quelqu’un qui se dévoue pour s’endetter et financer le déficit extérieur. Avant la crise, c’étaient les ménages qui s’endettaient (…). Maintenant que les ménages ne peuvent plus s’endetter, ce sont les Etats qui s’endettent pour financer les déficits extérieurs. Le problème est que le déficit extérieur ne peut pas disparaître puisque les pays n’ont plus d’industrie et, donc, en gros, les Etats ne pourront pas arrêter de s’endetter et donc [ils n’arriveront] pas à réduire le déficit public, donc, (…) ça va mal finir. »

| Grèce | Irlande |

| Portugal | Espagne |

| Belgique | Italie |

| France | Allemagne |

source : Aux Infos du Nain jan11

Mais la situation est d’autant plus compromise que les autorités européennes se trompent selon Patrick Artus de diagnostic : « Le vrai problème est que les autorités européennes confondent [cette situation] avec une crise de liquidité » qui se résout assez simplement. « Une crise de liquidité, ce n’est pas compliqué. Vous prenez un investisseur public quelconque, vous lui dites de prêter le temps que cela s’arrange, puis quand cela s’arrange, le pays rembourse l’investisseur public et s’en retourne sur les marchés. Si c’est une crise de solvabilité, que ce soit le FMI ou le marché qui prête, c’est pareil : [tous ces pays] finiront en faisant défaut, avec restructuration. Donc, ça va finir mal, et pour acheter des actions, il vaut mieux attendre que ça ait mal fini. »

- Une inflation pourrie, avec la hausse des matières premières

Mais Patrick Artus n’en a pas fini avec les errements de la FED. Il ne goûte vraiment pas la 2e vague d’assouplissement quantitatif lancée par la Réserve Fédérale des Etats-Unis (NDLR : la banque centrale américaine a émis fin 2010 un nouveau programme de 600 Mds de dollars d’achats de titres du Trésor américain.), car ce faisant, la FED crée de la monnaie qui se diffuse dans l’économie mondiale, en se plaçant notamment sur toutes sortes d’actifs dont les matières premières. Avec pour résultat une montée des prix de ces dernières « sans rapport avec la demande mondiale puisque la demande mondiale ralentit. Prenez la demande mondiale de cuivre, elle ralentit considérablement, et depuis cet été, les prix du cuivre explosent. (…) C’est de la liquidité qui s’investit en matières premières. Le problème, c’est que cela aussi est très mauvais pour la croissance mondiale. »

source Bespoke

L’inflation qui résulte de cette appréciation des matières premières est « la plus pourrie qui soit, » puisqu’il s’agit d’une « inflation liée aux matières premières et sans inflation sous-jacente. » Autrement dit, les prix montent mais les salaires n’augmentent pas. « C’est une configuration épouvantablement désagréable, » avertit Patrick Artus. « Quand vous avez une inflation totale par les matières premières et pas de hausse des salaires, donc pas d’inflation domestique, [vous avez] des prélèvements sur les revenus, et [cela] va manger de la croissance. » Et selon son estimation, « cela va coûter 1 point de croissance à la zone Euro en 2011. » En outre, cette inflation pourrie « n’aide pas à réduire les dettes, » car l’inflation par les matières premières ne désendette pas. « Au contraire, [avec elle] vous perdez du revenu. » Qu’on se le dise donc, « l’inflation qui désendette est l’inflation domestique, qui vient par exemple des hausses de salaires. »

Source Les Echos on constate depuis quelques semaines une forte hausse des anticipations d’inflation en zone euro de presque 30 % en deux mois sur les anticipations d’inflation à 5 ans par exemple

Attentes d’inflation US

- Le soutien du restockage a disparu

Enfin, Patrick Artus a tenu à rappeler que la moitié de la reprise économique de 2010 vient de la reconstitution des stocks et que cet appui à l’activité n’aura bien évidemment plus de mise en 2011.

Et pour que le message soit d’une limpidité biblique, après que l’assistance en fin de conférence a répondu dans sa grande majorité au Quizz organisé par OFI AM qu’elle comptait investir en actions, Patrick Artus s’est fendu sur le mode goguenard d’un pronostic brutal : « Eh bien, ils seront tous ruinés. »

La salle a ri…

Jaune.

Vincent Bezault/ Sicavonline janv11

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

dommage que mr Arthus ne nous ai pas dit quoi faire de nos sous..

J’aimeJ’aime

Les opinions de Patrick Artus? Euh! qu’en penser?

Rigolons un peu. En fev 2009,sur BFM,Patrick Artus émettait cette sentence:

« ceux qui achètent de l’or, ils ont raison à court terme; mais ils ont tort fondamentalement,donc ils vont se ruiner.Vendez votre or avant qu’il ne soit trop tard »

J’aimeJ’aime

Jeudi 20 janvier 2011 :

La confiance des consommateurs se détériore dans la zone euro.

La confiance des consommateurs dans la zone euro est tombé à un plus bas de cinq mois en janvier, montrent des données publiées jeudi, alors que la région rencontre des difficultés pour contenir la crise de la dette.

La Commission européenne a annoncé lors d’une estimation flash que le moral des consommateurs des 17 pays membres de la zone monétaire était ressortie à -11,4 en janvier contre -11,0 en décembre.

Au sein de l’Union européenne qui regroupe 27 Etats, cet indicateur a également baissé, passant de -12,1 à -12,8.

Les analystes estiment qu’une solide demande privée est nécessaire pour une croissance auto-entretenue de la zone euro, mais les mesures d’austérité mises en place par de nombreux gouvernements et les turbulences sur les marchés financiers limitent la demande des consommateurs.

« C’est probablement l’inflation plus importante et la fiscalité croissante dans beaucoup de pays qui pèse de plus en plus sur la confiance des consommateurs », a commenté Howard Archer, analyste chez IHS Global Insight.

http://fr.reuters.com/article/businessNews/idFRPAE70J0IT20110120

J’aimeJ’aime

Jeudi 20 janvier 2011 :

Ce matin, la banque américaine Goldman Sachs organisait un séminaire dans le très select Cercle Interallié, pour présenter ses perspectives économiques et financières de l’année. En gros, expliquer à ses clients quelles étaient les évolutions à attendre en matière de conjoncture et surtout où placer leur argent pour en profiter le mieux possible.

Mais c’est à la fin, lorsque l’on a abordé la question des obligations que j’ai failli tomber de ma chaise : pour les experts de la banque, il faut acheter de la dette grecque et, dans une moindre mesure irlandaise et portugaise ! Mais pas n’importe laquelle. Dans le cas de la Grèce, il faut prendre les obligations à 30 ans. Surtout pas celle à 10 ans.

Bizarre : les taux à dix ans sont à plus de 11,30 % et ceux à 30 sont à 8,50 %. Les gourous de Wall Street auraient-ils perdu leur calculatrice ? Non, rassurez-vous !

« La Grèce va restructurer sa dette à dix ans », nous a annoncé l’air de rien le stratège obligataire de la banque : ce qui signifie qu’il faut la fuir à tout prix.

Par contre, cette restructuration épargnera la dette à trente ans. Et au contraire, en restructurant à court terme, la Grèce aura plus de chance de nous rembourser à très long terme. Avec des taux à 8,50 % à 30 ans – imbattable – Athènes offre des rendements uniques au monde, qui vont rapporter plein de sous.

Les clients de Goldman Sachs ont vraiment de la chance. Ils ont appris (c’est un scoop) que la Grèce allait restructurer sa dette et surtout qu’il fallait tout de suite se précipiter sur les taux à trente ans.

Au fait, ami lecteur, j’ai oublié de vous dire : c’est Goldman Sachs qui a été soupçonné, dans les années 2000 d’avoir aidé le gouvernement Grec à maquiller ses comptes. Une accusation jamais prouvée, je m’empresse de le préciser, mais que les clients de la banque, hier au Cercle Interallié auraient peut-être mérité de savoir.

http://blog.lefigaro.fr/economie/2011/01/le-scoop-de-goldman-sachs-sur-la-dette-grecque.html

J’aimeJ’aime

Etant donné que Patrick Artus est un incompétent, ses prédictions sont plutôt rassurantes.

J’aimeJ’aime