NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

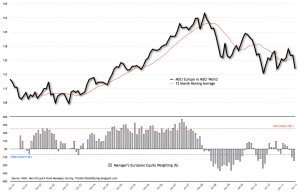

Indicateur de Marché / Sondage BofA-MERRILL LYNCH : Juillet 11

La propension au risque reste assez élevée

Sondage BofA/ML. Les perspectives sont positives malgré la détérioration du sentiment concernant l’Europe Le financement de la dette reste le «tail risk» numéro un.

Les perspectives économiques mondiales demeurent positives malgré une forte détérioration du sentiment des investisseurs envers et au sein de L’Europe. C’est ce qui ressort de l’enquête de juillet de Bank of America Merrill Lynch auprès d’un panel de gestionnaires de fonds et d’allocateurs d’actif. Le sondage démontre que 19% des interrogés sont d’avis que l’économie mondiale se renforcera au cours des douze prochains mois. Ce nombre a augmenté depuis le mois de mai, période à laquelle seuls 10% des sondés affichaient un pronostique optimiste.

Les craintes du financement de la dette souveraine européenne reste le «tail risk» numéro un pour près de deux tiers des participants, contre 43% un mois plus tôt.

PLUS DE ZINZINS EN SUIVANT :

Le changement modéré qui s’est opéré dans les allocations reflète les attentes des gestionnaires d’une croissance stable et faible. Après les résultats, proches de la moyenne à long terme, du mois dernier, on a pu observer un rebond modeste en faveur des actions et des matières premières tandis que les obligations et le monétaire perdaient un peu de terrain dans les portefeuilles. Les actions ont ainsi été surpondérées à hauteur de 35%, contre 27% en juin, selon l’enquête menée par BofA Merrill Lynch du 8 au 14 juillet auprès de 265 gérants totalisant 792 milliards d’actifs sous gestion.

Les allocations touchant l’obligataire ont été revues à sous-pondérées à hauteur de 45%, contre 35% en juin, en grande partie pour financer l’augmentation des positions en actions. Les gestionnaires ont relevé également leurs allocations en faveur des matières premières, après deux mois de retrait. Actuellement, ils sont surpondérés à hauteur de 13% dans cette classe d’actifs.

25% des investisseurs considèrent que les actions sont sous-évaluées, contre 16% en juin. Dans le même temps, 58% estiment que les obligations sont sur-évaluées.

Pour 22% des répondants, l’économie européenne devrait s’affaiblir durant les douze prochains mois. Cette prévision est la plus négative depuis avril 2009.

Les participants à l’étude ont réduit sensiblement leur position sur les actions de la zone euro et l’on renforcée dans toutes les autres régions du globe, y compris aux Etats-Unis, pays dans lequel un léger vent d’optimisme souffle.

Le désir d’un troisième cycle d’assouplissement quantitatif (QE3) émanant de la Fed reste faible (moins de 40% des sondés déclarent souhaiter une telle mesure de la banque centrale américaine). Néanmoins, presque la moitié du panel affirme qu’une baisse du taux d’intérêt serait nécessaire si le S&P 500 venait à chuter de 20%.

Les attentes concernant le calendrier d’une hausse de taux de la Réserve fédérale américaine (Fed) ont été à nouveau repoussées face aux révisions des anticipations d’inflation sur les derniers mois. Le premier trimestre 2012 reste l’option la plus prisée des investisseurs, le plus gros changement d’opinion étant : pas avant le premier trimestre 2013, pour 21% des gérants interrogés. Seuls 6% attendent une hausse cette année ; ils étaient 14% en juin et 69% en avril à opter pour ce calendrier.

Ce mois-ci, le questionnaire a ajouté une question : de combien le S&P 500 devrait-il chuter avant que la Fed annonce un autre mouvement d’assouplissement quantitatif (QE) ? 40% des investisseurs rejettent catégoriquement l’idée d’un QE3 tandis que, pour ceux qui l’envisagent, le niveau de 1.100 points en moyenne a été évoqué comme déclencheur d’une réaction de la banque centrale.

La zone euro souffre mais les marchés émergents ont la faveur des investisseurs.

Ces derniers ont largement surpondéré ces marchés, on y observe une hausse de 10 points de pourcentage depuis juin. Les inquiétudes sur les perspectives de croissance de la Chine se sont quant à elles réduites. Seuls 24% des participants de l’étude, prévoient à ce jour une croissance ralentie pour les douze prochains mois contre 40% en juin.

Toujours en Asie, les attentes concernant le marché japonais sont grandes, notamment en matière de performance des entreprises. 76% des répondants attendent une amélioration significative des bénéfices des entreprises durant les douze prochains mois, alors qu’ils n’étaient que 53% à le prévoir le mois dernier.

En dépit de forte baisse des marchés actions ces dernières semaines, le sondage montre notamment que l’appétit au risque reste relativement élevé. Comme le reflète la légère diminution des positions en cash. Tel le mesure l’indicateur de liquidité qui est resté stable à 38 points contre une moyenne de 40. A souligner, que le sondage se base sur un panel d’allocateur d’actifs dont la gestion est plutôt caractérisée par une approche indicielle et directionnelle. (YS)

Dans ce contexte, les spécialistes -interrogés entre le 8 et le 14 juillet -sont particulièrement prudents à l’égard des valeurs financières, le secteur le plus délaissé par les gérants mondiaux. Ceux basés en Europe les vendent même carrément de façon massive : 57 % sous-pondèrent aujourd’hui les banques, un record depuis février 2009.

En terme de secteurs, les gérants ont maintenu un biais neutre sur les valeurs défensives et les cycliques ce mois-ci, augmentant leurs allocations dans les deux catégories. Les gagnants de ce retour aux actions sont le secteur de l’énergie, les biens d’équipement durables et les valeurs industrielles. A l’inverse, les technologiques et les services aux collectivités ont perdu un peu les faveurs des investisseurs.

EN COMPLEMENT:

Consensus ISAG – juillet 2011

Swiss Funds Association (SFA) : Baisse de 2% du volume des fonds de placement

Le volume des fonds de placement a reculé de 2% en juin 2011 par rapport au mois précédent. L’incertitude qui règne sur les marchés des capitaux, notamment par rapport aux problèmes d’endettement de la zone euro et de plus en plus aussi de la zone dollar, s’est répercutée par des sorties nettes de capitaux à hauteur de 441 millions de francs, relève mercredi la Swiss Funds Association (SFA) dans un communiqué.

Fin juin 2011, le volume total des fonds pris en compte dans les statistiques s’élevait à 637,7 milliards, dont environ 226,2 milliards revenant aux fonds suisses destinés aux investisseurs institutionnels. Les avoirs administrés ont quant à eux fléchi de 13,6 milliards.

Les désinvestissements nets effectués par les investisseurs, de 441 millions de francs, sont restés raisonnables en dépit d’un contexte moins favorable. Les rachats dans les fonds du marché monétaire, obligataire et fonds stratégiques de placement ont été compensés par de nouvelles souscriptions dans les fonds de métaux précieux (+697 millions), en matières premières et en actions (+656 millions).

En ce qui concerne l’évolution des différentes monnaies de placement, la SFA constate une fuite vers le franc suisse, avec un volume de plus de 881 millions de francs en argent frais dans les fonds libellés en francs. Les placements collectifs libellés en yen ont de nouveau trouvé preneurs. A l’opposé, des désinvestissements importants ont été enregistrés non seulement dans les fonds en euro, mais également en dollars et en livres sterling.

L’évolution des domiciles de fonds est aussi intéressante, relève la SFA. Alors que les fonds suisses, grand public et institutionnels, ont enregistré un afflux de ressources de 1,5 milliard de francs, des sorties ont été constatées dans les fonds luxembourgeois pour 1,6 milliard de francs.

source agefi juil11

/////////////////////////////////////////

Sondage JP Morgan: régression des attentes sur les small et mid caps européennes

Le dernier sondage trimestriel SMid PM des petites et moyennes capitalisations européennes publié par JP Morgan Cazenove montre une posture nettement plus prudente des investisseurs. Fin décembre, lors du sondage précédent, le sentiment bullish était clairement prédominant, malgré l’avertissement des analystes sell-side de JP Morgan quant à la volatilité de cette catégorie d’actions. Pour l’enquête d’avril, ils sont 10% à s’attendre à des rendements supérieurs à 10% au deuxième semestre de l’année contre 25% lors du sondage précédent et 59% lors du sondage de l’automne 2010. «Le consensus table toujours sur un rally durant la seconde moitié de l’année, mais de moins grande ampleur», précisent les analystes de JP Morgan. Outre la hausse des positions en cash, la dernière enquête montre également l’absence de conviction est bel et bien réel, absence qui s’accompagne d’une approche plus indicielle du marché actions. Ils ne sont aussi plus que 49% à privilégier les cycliques contre 85% lors du sondage de décembre.

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Commentaire de Marché, Cycle Economique et Financier, Etats-Unis, Europe, Formation a la gestion de portefeuille, Indicateur des Marchés, ISAG, Marché Obligataire, Marchés Financiers et Boursiers Actions, Matières Premières, Zinzins (institutionnels) et Eléphants