NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Déception en chine, mauvaise nouvelle pour les émergents

Nous suivons la situation chinoise car c’est à notre avis là que les choses importantes se passent.

Nous avons attiré l’attention il y quelques jours sur la chute des ventes de VolksWagen.

VolksWagen vient d’annoncer la première chute de ses ventes en Chine depuis 2005. La direction impute cette contre-performance au ralentissement de l’économie chinoise

La baisse est de 3,9% à 1,74 millions de véhicules pour le premier semestre.

La Russie est en chute libre avec une baisse des livraisons de 41.

Le Brésil de son côté recule de 30%.La mauvaise tenue des ventes en Chine est intervenue malgré des rabais très importants, et des aides financières au réseau de distribution.

La Chine est un marché clef pour le constructeur Allemand.

Au-delà des chiffres, mais cela est plus difficile à suivre, ce qu’il convient de suivre c’est l’évolution de la crédibilité du gouvernement, tout repose sur cette crédibilité, laquelle reste encore très forte.

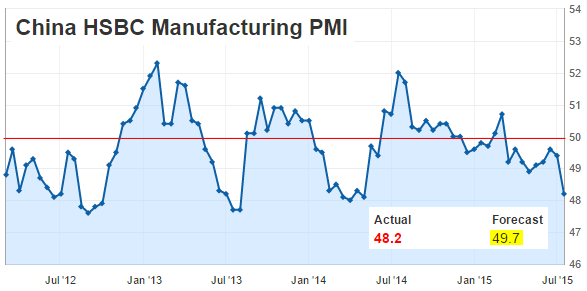

Le secteur manufacturier chinois devrait se contacter à un rythme élevé au cours des prochains moins. C’est ce qu’indique l’indicateur PMI flash qui vient d’être publié. Il ressort à 48,2 contre 49,4 chiffres révisés de Juin. Les économistes attendaient un chiffre de 49,7.

Cet indicateur invalide les espoirs de stabilisation qui s’étaient manifestés ces derniers temps.

Cette nouvelle intervient alors que pékin annonce qu’il va autoriser le Yuan à fluctuer plus librement à l’intérieur de sa bande afin de soutenir le commerce extérieur.

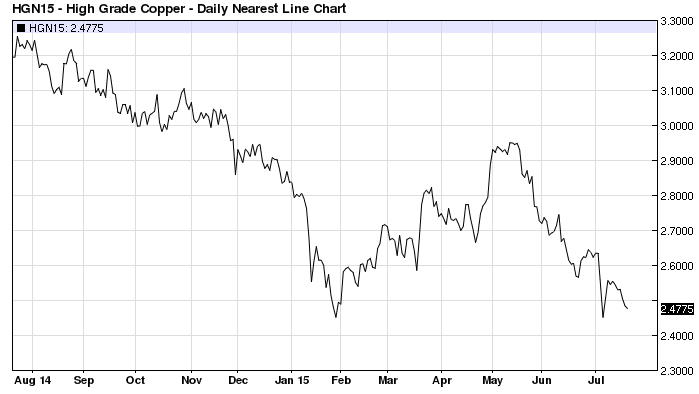

Les matières premières déjà matraquées ces derniers jours ont subit de nouvelles pressions, en particulier le cuivre qui se trouve à un plus bas de 6 ans. La conjonction d’une baisse de la demande de commodities et d’une hausse des taux américains est un cocktail inquiétant pour les émergents.

Chart: Copper futures –

L’enquête réalisée auprès de 420 dirigeants d’entreprises manufacturières laisse peu de motif d’optimisme : la production, les nouvelles commandes et les ordres à l’exportation ont tous baissé.

Ces nouvelles devraient accélérer le reflux des capitaux des marchés émergents et singulièrement d’Asie. L’indice Boursier MSCI des émergents a chuté de plus de 13% depuis le mois d’Avril.

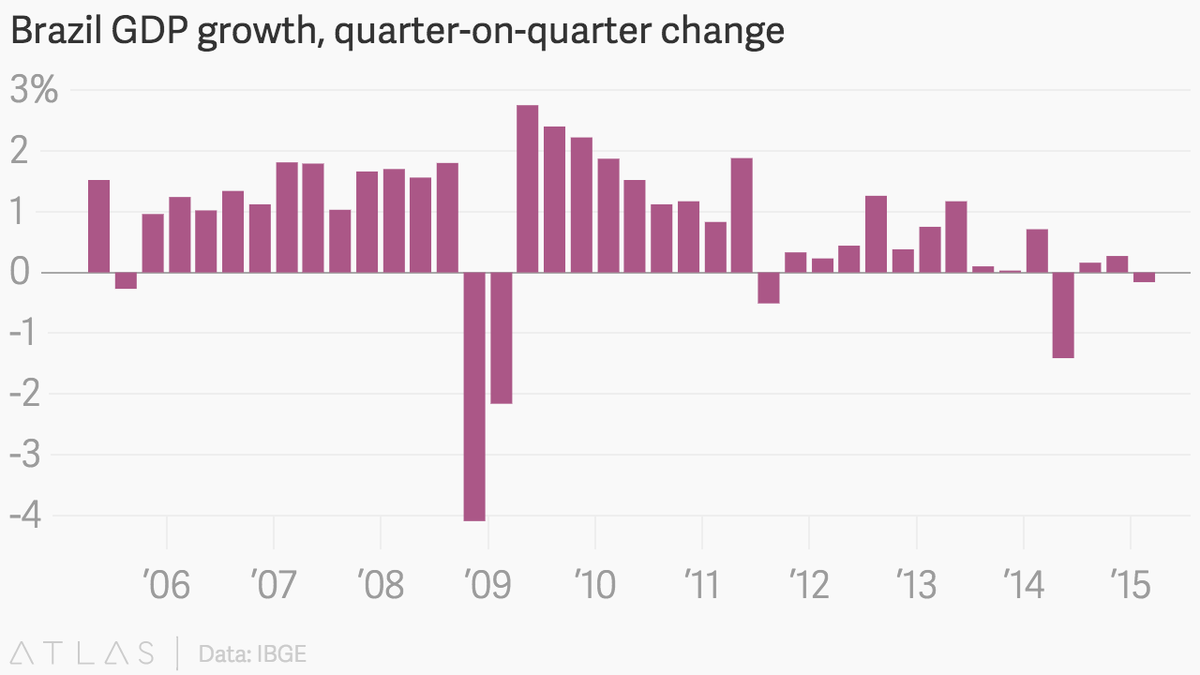

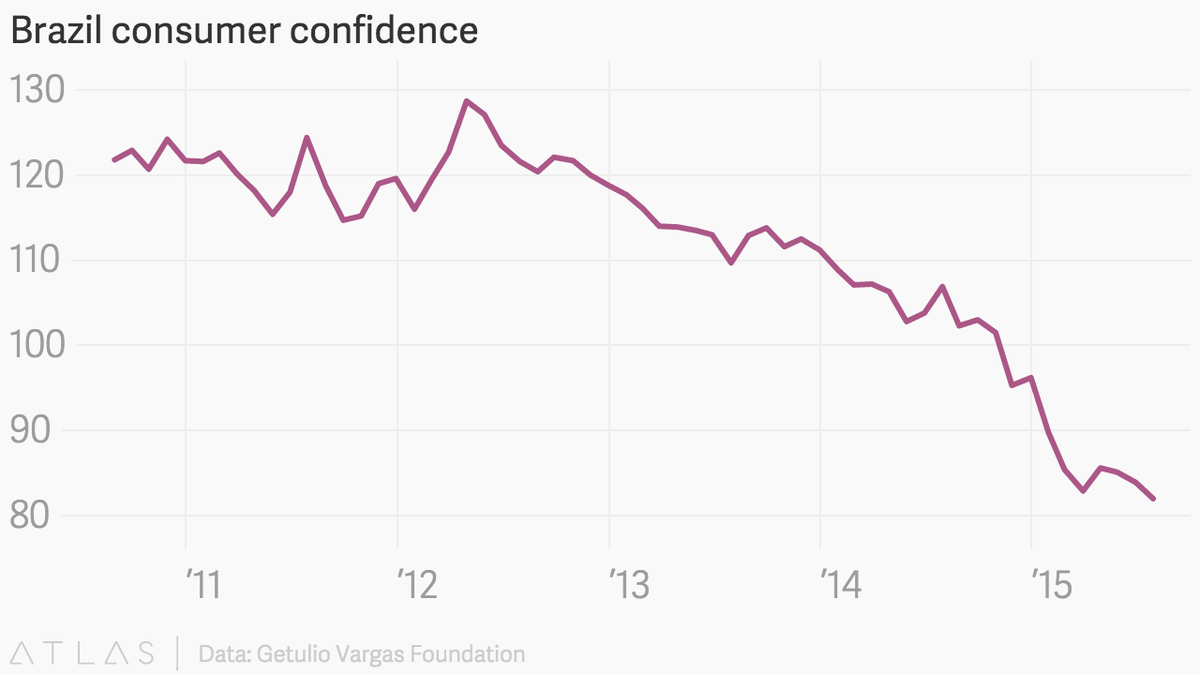

Brésil, vers un recul du pib de 1,7% en 2015, la déroute des brics

Les indicateurs économiques restent dans le rouge.

La chute des matières premières n’arrange rien.

Le Brésil, première économie d’Amérique latine et septième économie mondiale, verra son PIB baisser de 1,7% cette année, selon les prévisions du marché, compilées lundi dans le sondage hebdomadaire de la Banque centrale.

Ce chiffre est plus pessimiste que l’estimation du gouvernement qui table sur un recul de 1,2%, ce qui constituerait tout de même sa pire performance en 25 ans.

Les analystes consultés par la Banque centrale prévoient par ailleurs une inflation élevée, à 9,15% sur un an, en fin d’année, malgré les efforts des autorités brésiliennes pour contrôler la hausse des prix à la consommation.

Ils ne sont guère plus optimistes pour 2016, où ils attendent une faible progression du PIB, de 0,33%, consolidant la tendance à une croissance faible ou nulle que connaît le Brésil depuis plus de quatre ans.

Alors que le pays souffre d’un climat politique crispé par les révélations autour du scandale de corruption touchant le géant pétrolier public Petrobras, tous les indicateurs économiques restent dans le rouge, y compris celui, très sensible, du chômage, dont le taux a augmenté en mai à 6,7%, atteignant son niveau le plus élevé pour ce mois depuis 2010.

Pour économiser, le gouvernement a approuvé des coupes budgétaires de 23,3 milliards de dollars dans son budget 2015, tentant parallèlement de relancer la croissance via un vaste plan d’investissements dans les infrastructures pour un montant de 198,4 milliards de réais (64 milliards de dollars), dont plus d’un tiers d’ici à 2018.

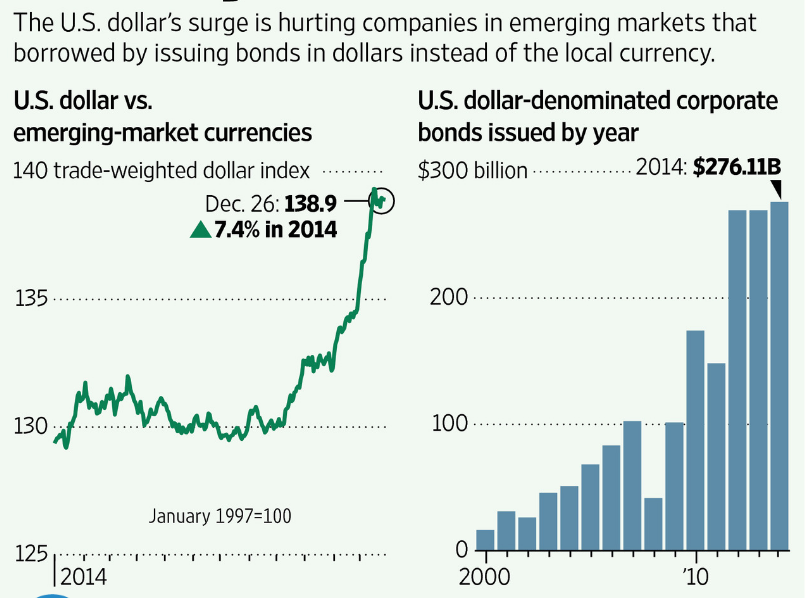

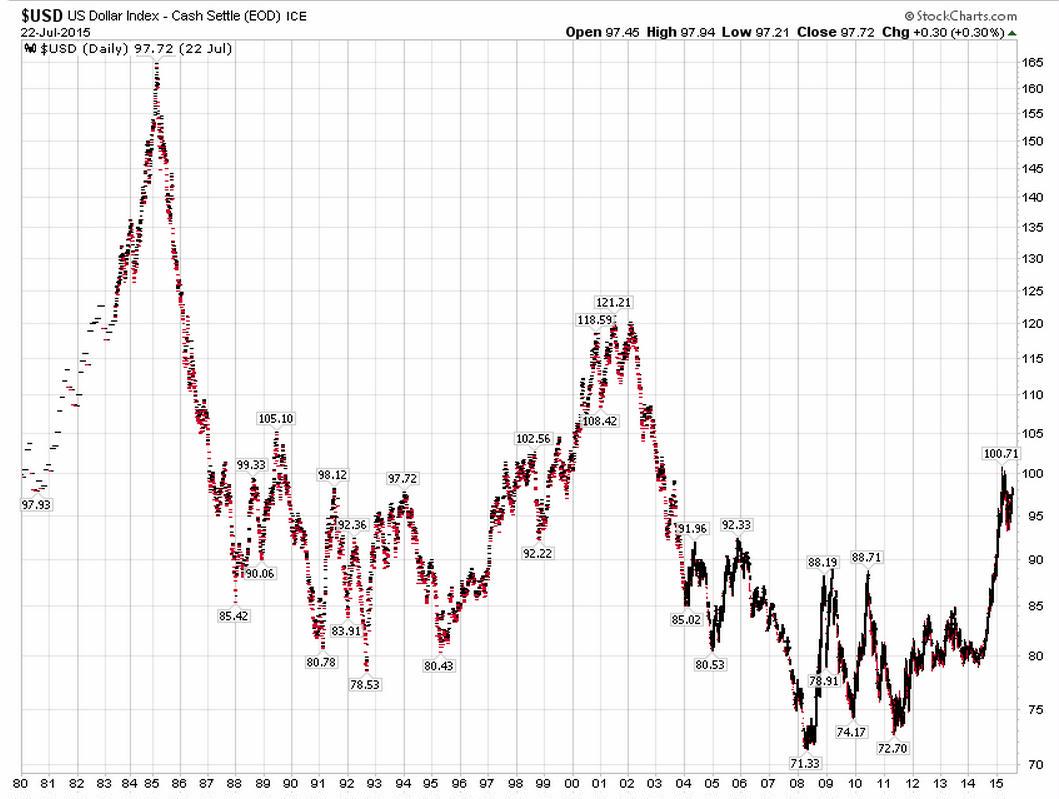

Les états unis restent compétitifs malgré la hausse du dollar

US Dollar Index Since 1980

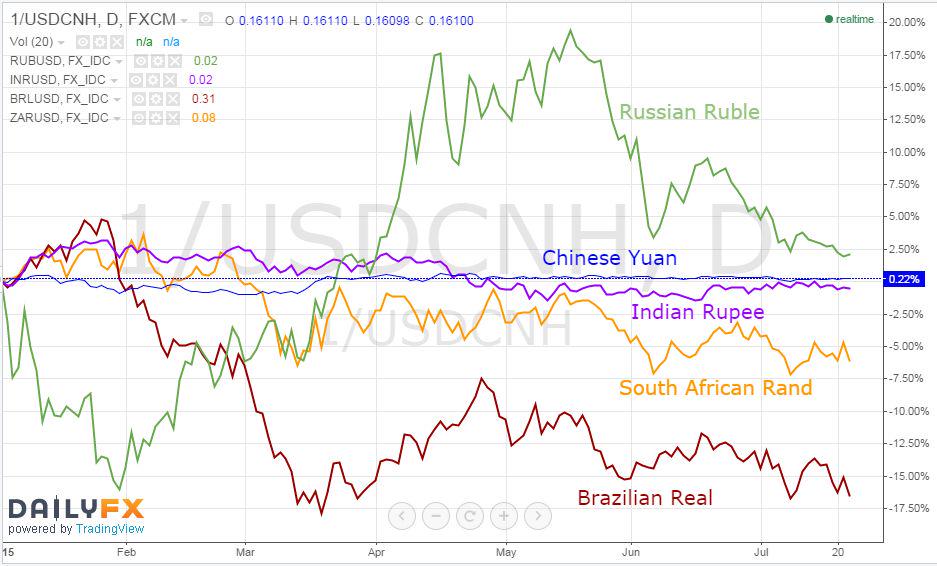

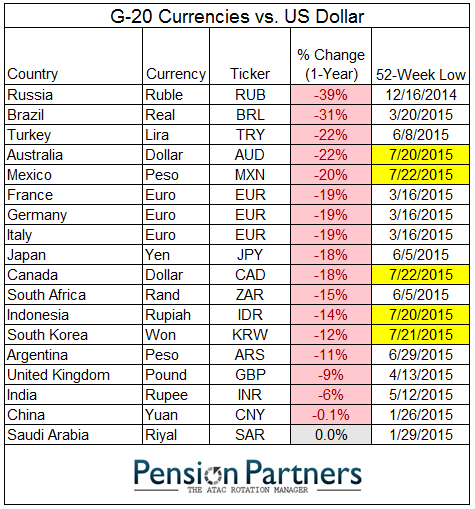

Here we have the BRICS currencies’ performance versus the US Dollar through 2015:

Le net renchérissement du dollar ces derniers mois a entamé la compétitivité des Etats-Unis par rapport à d’autres économies exportatrices, sans toutefois effacer leur avantage par rapport à de nombreux pays, selon une étude du cabinet de conseil Boston Consulting Group (BCG) parue jeudi.

La hausse du dollar face à l’euro et à d’autres devises durant l’année écoulée a réduit la compétitivité de coûts de l’industrie manufacturière américaine comparée à celle d’économies comme l’Allemagne, la France, le Japon, l’Australie et le Brésil, mais les Etats-Unis gardent un avantage en coûts très significatif par rapport à ces pays, selon l’étude du BCG.

Globalement la France, le Canada et l’Australie sont les pays qui ont vu les plus gros progrès de compétitivité face aux Etats-Unis durant l’année écoulée.

La baisse de l’euro a par ailleurs permis à deux pays, la République tchèque et la Pologne, d’avoir des coûts manufacturiers désormais inférieurs à ceux des Etats-Unis.

Cela n’empêche pas que les Etats-Unis restent l’un des endroits où les coûts de fabrication sont les plus bas dans le monde développé, souligne un des auteurs de cette étude, Harold Sirkin, cité dans un communiqué.

Parmi les avantages des fabricants américains, BCG cite des gains de productivité qui compensent les augmentations de salaires, et la chute précipitée du coût de l’énergie, et en particulier du gaz naturel.

Par ailleurs, depuis la mi-2014, les avantages en coûts de fabrication de la Chine, de la Corée du Sud, de l’Inde et du Mexique se sont considérablement réduits par rapport aux pays européens et au Japon, mais pas par rapport aux Etats-Unis car leurs devises sont restées relativement stables face au dollar, indique encore cette étude.

EN BANDE SON:

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

(Je vous laisse libre de corriger mon affirmation).

Depuis 2011, j’ai l’impression qu’au lieu de résoudre la crise, on empile de plus en plus de dettes et que l’on a fait enfler de nombreux marchés et notamment les actifs virtuels.

Bon d’accord, c’est un peu ce que nous explique monsieur Bertez.

De plus, au-delà, la stratégie, volontairement destructrice pourrait trouver une explication dans la fa(u)meuse doctrine Wolfowitz. Le monde étant centré autour de la Fed, et de la monnaie qui peut se permettre des « déficits sans pleurs », il est vital pour les Etats-Unis d’empêcher toute opposition ou monnaie qui puisse contrer leur ignoble privilège. D’où des déstabilisations, d’où des tentatives pour empêcher des monnaies parallèles,…

Les Etats-Unis doivent choisir entre la peste ( la répudiation des dettes) ou le choléra (

Je crois que nous sommes aussi d’accord avec cela.

Mais il semble que la voix qui est choisie soit celle d’assécher les économies périphériques et d’oppèrer un rapatriement des capitaux vers le centre ( New-York, La Cité de Londres) pour à la fois tenir en échec les supposés émergeant et alimenter le centre.

Le problème c’est combien de temps cela peut-il durer, car il est évident qu’à long terme cela va conduire les émergeant à vraiment émerger et à émettre leur propre monnaie ( et en creux mener à l’hyper-inflation ou à la spoliation en UE-EU). La stratégie du grand Marché Transatlantique apparaîtrait alors comme un moyen d’étendre, ou plutôt de compenser la perte de puissance du dollars US en profitant des faiblesses structurelle de l’euro. Il serait alors possible grâce à l’implosion de ce dernier d’avoir pour le marché US un débouché, provisoire, du moins important, significativement en tout cas pour maintenir l’hégémonie du dollar et de la puissance américaine.

La division politique, culturelle et idéologique entre les peuples et ces « élites » ( ou mafias, car ce sont des traîtres) et l’aggravation des conditions économiques, ne pourra qu’être source de davantage de tensions sociales.

Monsieur Bertez, vous abordez de plus en plus le fait qu’il y a un risk-off sur les marchés. Mais à la moindre secousse qui endommagerait les « carry-trades » les montagnes de dérivés il y aurait une intervention des banques centrales.

Nous sommes d’accord pour dire que d’un côté, il y a l’inflation ( des actifs, des obligations Us,…), quand de l’autre l’économie réelle ( aux rendements trop faibles et aux possibilités d’investissements pas assez important compte tenue des montants, c’est peut-être ce que Bernanke ( que je considère comme un terroriste) veut dire) est en perpétuelle contraction.

A côté de cela, la dette fait que de plus en plus d’argent provenant de l’économie réelle doit servir à son remboursement. Mais cet argent, lui, qui cesse d’exister, provenait de la création de vrais biens, d’une vraie production, quand de l’autre trop peu de crédits sont demandé ( le risk-off dans l’économie réelle) et que seuls quelques centimes reviennent dans l’économie réelle.

Une solution serait de faire « reset » sur la dette, ce qui permettrait de ré-évaluer d’autant plus la valeur des monnaies, provoquer le retour de la rentabilité des investissements dans l’économie réelle, bref revenir avant le moment de Minsky. Le problème, c »est que tout le monde sera ruiné.

Alors la solution est entre l’hyper-inflation ( *) et la récession.

Pour l’hyper-inflation: Ce qu’explique cet article comme les autres c’est qu’au final tout est à l’équilibre, les gains des uns sont les pertes (dettes) des autres. Les gagneuses, ce sont les TBTF, faux-nez de la Fed ( il me semble que c’est GS qui se partage avec deux autres banques la distribution des QEs de la Fed) et les perdants, pas simultanément et les mêmes, ce sont les autres, dans une logique « bottom-down », des initiés vers les non-initiés, des gros vers les petits, des privés vers le public.

Augmenter sans cesse la valeur des actifs en portefeuille des TBTF, en plus de leur effacer les pertes, leur permet, ( puisqu’il bénéficient d’argent gratuit), à la fois de faire l’acquisition de nombreux titres, mais surtout d’en garantir la valeur. Leurs profits provenant alors de la revente de ces actifs et pouvant être calculés comme ( Le prix de revente – moins de coûts de l’argent emprunté par l’acheteur ( A’) moins les fonds propres) moins ( le coût de l’argent (gratuit) emprunté par le vendeur (A) moins la faible part de fonds propres ).

Avec A>A’.

D’où deux sources de profits: la faculté d’acheter au prix minimum ( donc être le premier vendeur ou le créateur du produit) et le taux d’intérêt.

Traduction: le fait d’être avant les autres pour acheter et vendre tel ou tel produit et le fait d’être plus gros que les autres pour avoir un rabais de crédit

Plus vous descendez, moins vous faites, à long terme de profit.

Bref, ce sont les émetteurs de crédits et ceux qui en sont proches qui s’enrichissent quand les autres s’appauvrissent.

La valeur des actifs, des petits, certes individuellement plus faible, mais collectivement bien plus importants est alors diluée, de plus en plus de dettes cessent alors d’avoir cours (certainement aussi grâce à des procédés comptables qui servent à maquiller qui doit à qui). Ainsi, sur une échelle de temps longue, plus vous êtes petit, et plus vous êtes pauvre, plus la valeur de votre cash se déprécie, mais pas la valeur de vos dettes, puisque vous remboursez à taux constant. ( si cela se trouve les taux ne sont pas bas, ce sont les rendements qui le sont).

Quant à la récession, il s’agit en fait du phénomène inverse.

Ici il s’agit de réduire la dette dans l’économie réelle, en n’accordant plus les prêts nécessaires à son fonctionnement. D’abord en détruisant les producteurs marginaux les moins rentables et dont les besoins en capitaux sont les plus lourds ( la « libéralisation » (sic, cela n’a rien à voir avec du libéralisme économique) des services publiques est en droite ligne de cette pensée), puis en détruisant, ou du moins en détruisant les marges de profits des entreprises rentables par un assèchement de l’économie par les impôts ou par la disparition des capitaux.

Ces deux logiques expliquent très bien la baisse du rendement du travail ( mesuré par les marchés) et la valeur artificielle du capital qui ne marche plus qu’à la performance. ( un peu comme certains cyclistes, et pour filler la métaphore, qui ont aussi besoin sans cesse de nouveaux artifices).

Alors, imaginez que vous vous preniez les deux dans la figure.

Bref, il me semble, que c’est cela leur stratégie pour en finir avec les dettes.

Mais alors ensuite que les EU et l’UE auront (encore plus fusionné)

Tout le monde comprend l’impact sur la société, sur le monde que cela peut avoir.

Tout va dépendre, je crois, de la gestion à court terme de la crise qui va survenir. Mais ce qui est sûr, c’est que l’on ne peut pas continuer de jouer avec des masses infinies, sans que nous n’engloutissions le réel avec.

Mais je vais poser une question stupide.

Pourquoi ne pas changer de système monétaire ?

Pas un fondé sur un bien rare, l’or, l’argent adossé à une monnaie-papier. C’est bien quand il va y avoir une transition. Sur ce point, je suis d’accord avec vous monsieur Bertez. Les Chinois et les émergents ne veulent rien changer: ils veulent seulement une monnaie-papier dominante, mais pour eux seuls, taxer, lanciner, détruire, faire pourrir leurs sociétés,ne plus le subir d’acteurs étrangers certes,….. mais derrière ce sont toujours nous qui payons, ce sont toujours des individus.

Alors pourquoi ne pas fonder une monnaie qui ne soit basée que sur une production existante et non une production future et qui cesse d’exister au moment même où cette production est détruite ?

C’est bête, mais je serais grès aux lecteurs de ce blogue et à ceux qui en sont responsables de bien vouloir faire la critique de ce que je dis et de bien vouloir répondre à cette question.

Et au-delà que si cette réflexion leur semble correcte qu’ils en parlent à leur entourage ou qu’ils fassent connaître ces idées et ce blogue. Bref, qu’ils agissent.

Désolé, mais moi j’aime « le …., la …. et le rock’&roll ».

(*) Je considère que l’inflation des actifs actuels est de l’hyper-inflation dans la mesure où, comme vous le soulignez monsieur Bertez, que c’est la performance qui a remplacé les rendements, donc que l’on a plus le contrôle sur le processus de création monétaire ( ou de fixation des taux pour attirer les capitaux) du moment que la hausse est vitale).

Ps: Rappel: un pays ne peut pas juridiquement parlant sortir de l’euro sans sortir de l’UE en même temps.

De plus, pour « changer d’Europe »il faut l’accord unanime des 29 états membres. Ce qui rend toute réforme du traité sur le fonctionnement de l’Union Européenne impossible.

J’aimeJ’aime