Les clefs Pour Comprendre: Réformes bancaires on protège les Ultra-nantis sur le dos des plus défavorisés Par Bruno Bertez

Les nouvelles les plus importantes ne figurent pas dans les journaux, elles ne sont pas annoncées à la TV et encore moins commentées et débattues. Nous l’avons souligné il y a quelque temps, lorsque nous avons annoncé que l’Allemagne faisait pression sur les autorités européennes afin qu’elles poursuivent les pays qui n’auraient pas encore pris les dispositions législatives scélérates qui permettent le blocage et la confiscation des comptes de dépôts des citoyens..

En fait, subrepticement, on est en train de mettre en place tout un arsenal de mesures qui sont destinées à faire face à la prochaine grande crise financière et bancaire. Les mesures sont prises une à une, elles ont une apparence technique, presque de bon sens, personne n’en fait ressortir le sens profond. Or, le sens profond est politique. Il s’agit d’autoriser, sans vote, le plus colossal transfert de richesse de tous les temps, il se chiffrera, quand il interviendra, en trillions de dollars. Il s’agit du transfert d’une partie du patrimoine des particuliers vers les banques et les gouvernements. Bref, le transfert de richesse des classes moyennes vers les classes kleptocratiques, ploutocratiques, leurs gouvernements, et leurs Ponctionnaires..

Tout ceci s’inscrit dans vaste plan, cohérent, mais pris par touches successives, afin que sa finalité n’apparaisse pas. Ce plan est un plan de protection des Etats, de leurs fonctionnaires, et un plan de nouvel enrichissement de la classe kleptocratique, des ploutocrates et des barons de la finance. En même temps un plan de renforcement du pouvoir des élites qui sont dé-nationalisées, supra-nationales, mondialisées..

« Les géants bancaires américains devront constituer un nouveau matelas de sécurité leur permettant d’éviter leur sauvetage sur fonds publics en cas de faillite. Ces nouvelles règles proposées vendredi par la Réserve fédérale (Fed) concernent aussi les géants étrangers.

Si ces propositions sont adoptées l’année prochaine, les huit banques américaines d’importance « systémique » devront émettre 120 milliards de dollars (118 milliards de francs) de dette à long terme que leurs détenteurs pourront convertir en actions dans l’hypothèse d’une faillite.

Dans ce scénario, les créanciers d’une banque en difficulté en deviendront les actionnaires plutôt que de voir leurs pertes prises en charge par les pouvoirs publics. Cela avait en effet été le cas à la faveur des plans de sauvetage du secteur pendant la crise financière de 2008-2009.

« Cette proposition, couplée à d’autres travaux, réduirait substantiellement le risque pour les contribuables et la menace que la faillite de ces entreprises fait peser sur la stabilité financière », a commenté la présidente de la Fed, Janet Yellen, lors d’une réunion sur le sujet. Cette règlementation doit entrer en vigueur par phases, entre 2019 et en 2022 »..

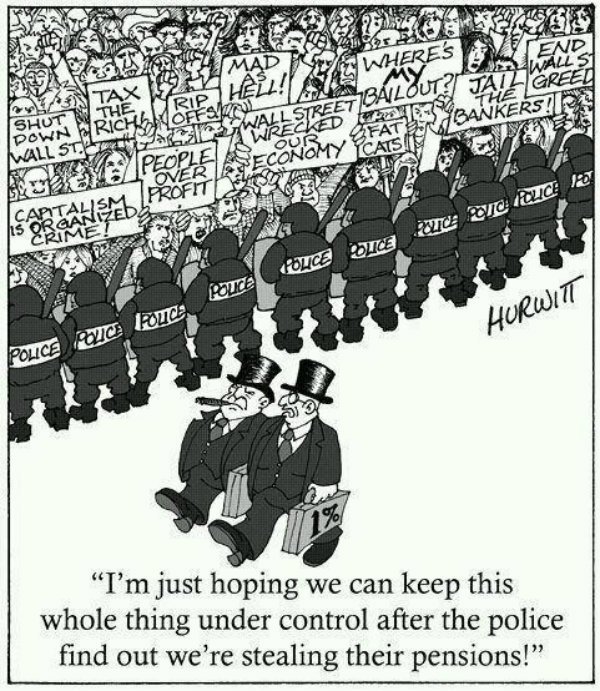

Avant de continuer l’analyse, une remarque s’impose, les obligations bancaires à risque, ce ne sont pas les ultra riches, les grandes fortunes et les barons de la finance qui les possèdent, bien sûr, eux sont intéressés au capital qui a un pouvoir, au capital qui donne du pouvoir, pas au capital financier du vulgaire, celui qui ne sert aux ultra-riches qu’à faire levier sur les pauvres. Donc, ce sont vos compagnies d’assurances, vos caisses de retraites, vos plans d’épargne qui auront ces titres ainsi dévalorisés. Par ailleurs, vous noterez le tour de bonneteau habile: pour soi-disant protéger la classe des contribuables, on lui retire sa casquette de contribuable et on lui colle la casquette de créancier des banques, alors qu’en fait, c’est la même chose, les deux classes se recouvrent. Tout le monde en ce monde moderne est directement ou indirectement créancier des banques..

Tout cela coïncide avec l’ouverture de la nouvelle période historique qui s’ouvre, celle où on va tenter de normaliser les politiques monétaires non-conventionnelles. Après le Taper, voici venu le temps de la pause des taux de la Réserve fédérale américaine.

Remarquez que c’est aussi le temps de la mystification qui consiste, face à l’échec des politiques monétaires non-conventionnelles façon Bernanke, à lancer le thème de la NIRP, (les taux négatifs) politique ultra-non-conventionnelle, afin de faire peur et d’inciter les idiots utiles à ne pas vendre en Bourse.

Tout ceci est concomitant avec les prises de législation qui changent la nature et la sécurité des dépôts bancaires, ils deviennent confiscables, biodégradables. Car vous ne le savez pas, mais un dépôt bancaire n’est plus un dépôt, il faut changer d’appellation. Un dépôt serait régi par les lois civiles sur les dépôts, alors que ce que vous avez, c’est « une créance sur la banque » et ceci ressort du droit bancaire. Et tous ceux qui ont des créances sur la banque peuvent, soit être laminés, soit voir leur créance convertie en actions de la banque, qui, il faut le savoir, ne vaudront quasi rien.

Ce plan d’ensemble est inspiré par les Américains et la Commission Européenne afin, disent-ils, de se doter préventivement d’un mode de résolution des crises financières et bancaires. Les textes sont présentés comme des dispositions visant à assurer et protéger la stabilité financière. Qui n’est pas pour la stabilité financière, n’est-ce pas? Donc ils sont présentés comme s’imposant d’eux-mêmes à la lueur de l’expérience de ce qui s’est passé en 2008 et les années suivantes. Dans tous les cas, le tour de passe-passe consiste à annoncer que l’on ne veut plus que « cela se reproduise »..

« Cela », qu’est-ce que c’est? C’est le sauvetage des banques, des actionnaires des banques, des propriétaires des banques, le sauvetage des marchés financiers, par l’action conjointe des Trésors Publics, d’une part, et des Banques Centrales, d’autre part. Souvent, on formule cela de la façon suivante: « le sauvetage par les contribuables ». Et cette formulation est correcte car tous ces sauveteurs, qu’il s’agisse des Trésors Publics et des Banques Centrales ne produisent rien ; si ils paient quelque chose, c’est avec l’argent des autres. Les Trésors Publics paient avec l’argent des contribuables présents et futurs; les Banques Centrales paient en créant de la monnaie, en promettant d’en donner plus en cas de difficultés et en mettant à zéro les taux d’intérêt réels, c’est à dire la rémunération des citoyens épargnants. Donc, dans tous les cas, cela est vrai, le traitement de la crise depuis 2008 est payé par les contribuables, ou plus exactement, plus justement, par les contribuables et tous les détenteurs de monnaie ou de créances monétaires comme les retraités.

En effet, la politique monétaire des Banques Centrales équivaut à ruiner les épargnants, à diluer la fortune de ceux qui ont de l’argent liquide, à enrichir certaines classes privilégiées qui sont proches des marchés financiers, qui ont la possibilité de s’endetter beaucoup. La politique de la Banque Centrale dilue la monnaie (effet Cantillon), dilue les petits patrimoines (qui ne sont pas financés par le crédit) existants, puisqu’elle crée de nouvelles richesses et de nouveaux pouvoirs d’achat tombés du ciel en inflatant la valeur des assets sur les marchés financiers. Elle accroit les inégalités. Les riches deviennent encore plus riches, car sont favorisés tous ceux qui peuvent utiliser l’effet de levier, c’est à dire s’endetter beaucoup. Il est évident que la classe de gens la plus favorisée de toutes est la classe que l’on appelle historiquement, les barons de la finance. Cette classe, qui détient le pouvoir financier, impose les théories financières, les lois qui lui sont favorables, et se trouve près des tuyaux d’où coule le précieux liquide monétaire quasi-gratuit.

Pour que « cela » ne se reproduise pas, on prétend couper le lien entre les financiers, les banques, les marchés, d’une part, etc., et les Etats, les gouvernements, d’autre part. On se dit que si on coupe ce lien, si les gouvernements ne sont plus obligés de venir au secours de la classe financière, alors ils seront protégés, la continuité de l’Etat sera assurée, les gouvernements ne seront pas responsables des dettes du secteur financier et ils resteront solvables. Le chaos sera évité.

De fait, la classe étatique et ses ponctionnaires seront protégés, leurs salaires seront assurés, sur le dos de ceux qui vont payer à leur place, le secteur privé. Les particuliers et les entreprises seront victimes de cette crise, mais l’Etat et ses ponctionnaires continueront comme si de rien n’était, alors, il faut le remarquer, que c’est eux qui ont le plus de dettes et qui ont affaibli le secteur bancaire par ces dettes excessives. Donc, on aura protégé l’Etat et ses ponctionnaires et tous ceux qui en vivent, sur le dos du public privé. Le privé va subir une crise terrible lui, puisque la catastrophe financière va amputer ses économies et son patrimoine, il va se serrer la ceinture, déposer son bilan, la contraction déflationniste sera terrible et terriblement inégalitaire. Bien entendu, la Banque Centrale va faire la seule chose qu’elle sait faire, elle va refaire un round de création de liquidités monétaires gratuites qui, bien sûr, va aller chez les kleptos et ploutos et encore les enrichir plus..

Nous avons écrit et réécrit que, depuis 2008, il n’y avait plus de retour en arrière possible, il faut aller jusqu’au bout, jusqu’au bout de l’Expérience qui mène à la catastrophe. Ce que l’on voit, ce que nous décrivons, en est la confirmation, il n’est pas question de revenir en arrière, c’est « marche ou crève » et comme on le sait, on prend ses dispositions pour préparer la fin. Les dispositifs mis en place prouvent l’issue à venir. Ils attestent du mal qui progresse..

Pour réduire les risques qui pèsent sur la stabilité financière, on aurait pu:

- -Forcer les banques à être plus sélectives dans leurs crédits

- -Réduire leur possibilité d’augmenter leurs bilans par le levier

- -Obliger les propriétaires des banques à remettre de l’argent et renforcer le capital

- -Déconnecter la rémunération des élites bancaires des performances obtenues par la prise de risques.

Dans la réalité, ce que l’on fait, c’est protéger les uns, les plus nantis, et préparer la spoliation des autres, les moins favorisés.

Tout ceci est la conséquence des choix qui ont été faits par Bernanke. Sa politique a échoué, mais on refuse de le reconnaître car il n’est plus possible de faire machine arrière, les problèmes se sont considérablement aggravés depuis 2008/2009. Ce n’est pas un hasard si Bernanke a été choisi pour succéder à Greenspan, il a été choisi parce que l’on connaissait ses idées, ses théories, ce sont celles des grandes Banques Privées, produites pour leur usage et pour le maintien de leur Pouvoir..

Les analyse de Bernanke sont celles qui sont produites par les banques privées, à usage et pour la protection des banques privées, qui, on le sait, sont les vrais maîtresses de la Fed..

- – L’analyse de Bernanke sur 1929 est qu’il faut forcer à la création de crédit par les taux zéro, par les taux négatifs, les assurances, les promesses et la mise en place du grand entonnoir.

- – L’analyse de Bernanke dit que ce qui compte, c’est le prix et le flux du crédit, pas le stock, pas les ratios de dettes. Ceci l’a conduit à vouloir débloquer les tuyaux bouchés par l’injection de liquidités à haute pression.

- – Forcer à la création de crédit en en baissant son coût, c’est-à-dire en le rendant attrayant par la baisse des taux, par les assurances données et les promesses.

- – Forcer à la création de crédit en agitant la menace inflationniste par les annonces d’objectifs d’inflation minimum, par la création monétaire qui est censée inciter les anticipations à devenir positives.

Le tout pour dévaloriser les dettes, les rendre plus supportables et les euthanasier.

- – Bernanke soutient que le crédit est neutre que c’est un simple transfert entre débiteurs et créanciers, c’est faux; il soutient qu’il existe un taux d’intérêt naturel, c’est une idiotie.

- – En revanche, il soutient que le stock de dettes n’a aucune importance, il se trompe. Il y a une limite au crédit qu’un système peut accumuler. Bernanke a fabriqué des bulles et prétend qu’on n’y peut rien, que la seule chose que l’on peut faire, c’est édicter des règles macro-prudentielles, il se trompe et il vous trompe.

BRUNO BERTEZ Le 07/11/2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Cela se passe près de chez vous, Commentaire de Marché, Crony Capitalism, Etats-Unis, Europe, Gestion du risque, L'Etat dans tous ses états, ses impots et Nous, l'hérésie keynésienne, Les Clefs pour Comprendre, Les Incontournables, Les Tribulations de la Kleptocratie, Marché Obligataire, Mon Banquier est Central, Trappe à Dettes

Grand Merci Monsieur Bertez, je n’ai rien a ajouter,

auriez vous des conseils pour limiter notre perte a nous petits bourgeois ? ( car nous sommes le coeur de cible, on ne prendra rien a ceux qui n’ont rien !)

Or, argent physique, comptes a l’étranger (déclarés bien sûr), immobilier ?

Cordialement

J’aimeJ’aime

Nous suivrons la mise en place des dispositifs de spoliation, ce que nous appelons le Grand Transfert. Il n’y a pas urgence; ne vous laissez pas influencer par les millénaristes.

J’ai suggéré il y a plus d’un an que la période critique serait vers les 2017 car c’est au cours de cette année que les liquidités en dollars mises à la disposition de l’économie mondiale commencent leur décrue. Travaux du Paterson Institute.

Je reviendrai donc sur le sujet. En attendant la moindre des choses est de constituer progressivement une réserve de cash, numéraire, chez soi. Les taux d’intérêt zéro et les frais bancaires ne justifient plus que l’on laisse son argent en dépôt bancaire, puisque l’on na que des désavantages à le faire

je ne crois pas à la sécurité des coffres bancaires , quand leur sécurité s’avérera utile, elle sera supprimée.

J’aimeJ’aime

Bonjour à tous,j’ai adopté le portefeuille de brown 1/4 oblig,1/4action,1/4matiere,et 1/4 cash chez les brokers binck et bourse direct,pensez vous que je serai spolié,dois commençer à solder?

J’aimeJ’aime

C’est tout a fait raisonnable, mais j’espère que vous avez de l’immobilier par ailleurs

Les rendements de l’immobilier locatif coté en Bourse sont imbattables.

J’aimeJ’aime

Est ce que vous savez si les comptes titres seront impacté par cette nouvelle législation ?

merci

J’aimeJ’aime