NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Tout ce que vous devez savoir sur le monde de bulles dans lequel on vous force à vivre; pourquoi vous n’en sortirez pas. Les bulles affectent votre vie de tous les jours.

brunobertez.com novembre 1er, 2017

L’expérience monétaire américaine a gagné le monde entier, le monde global.

Les taux zéro et les achats de titres à long terme (les QE) ont produit un besoin de rendement. Les capitaux ont dévalé la pente du rendement, ils ont inondé le monde entier dans leur recherche d’une rentabilité de plus en plus basse.

Par ailleurs les grandes banques centrales, la britannique, l’européenne, la japonaise, la suisse, la chinoise se sont lancées elles aussi dans des expériences monétaires sans précédent. Elles ont soit retiré du rendement du portefeuille mondial, soit créé du crédit qui est allé à la recherche de ses utilisations optimums sinon spéculatives, ceci étant surtout vrai pour le système chinois. Le résultat fut une gigantesque contamination, tout de proche en proche, toutes les valeurs exprimées en monnaie sont devenues bullaires. Une myriade de bulles a envahi le monde. Toutes les classes d’actifs , partout, sont touchées.

La dynamique bullaire a touché toutes les valeurs, tout ce qui s’exprime en monnaie. L’échange entre monnaie surabondante et crédit gratuit d’une part et actifs financiers d’autre part est déséquilibré: les actifs sont relativement rares en regard de la monnaie. La hausse des prix des actifs bénéficie d’une sorte de vitesse acquise, d’un momentum que les rationalisations fondamentalistes sont incapables d’enrayer. Les appels à la raison sont autant d’occasion de « buy the dip », c’est à dire d’acheter en baisse ce qui entretient le momentum et tue la volatilité.

L’humeur mondiale ( the mood) reste marquée par la préférence pour les liquidités , mais il faut savoir et comprendre que liquidité ne veut pas dire maturité zéro, non liquidité cela veut dire illusion que l’on pourra vendre. Ainsi on achète des titres de long terme qui rapportent encore un peu avec l’illusion bien ancrée que l’on pourra les vendre du jour au lendemain c’est à dire avec l’illusion que ce sont des money like, des équivalents monétaires. L’argent reste donc dans les marchés, avec cette idée qu’ils sont liquides et le resteront.

Si la préférence pour la liquidité reste prédominante, symétrique l’attrait des emplois réels, concrets de l’argent n’est pas encore devenu attrayant. On préfère encore le papier aux investissements, aux emplois dans les biens réels. De ceci témoigne le fait que l’inflation n’accélère pas. Si la préférence évoluait en faveur des bien et services réels, alors la hausse des prix accélérerait, c’est le BABA de pensée économique. Or les prix ne montent pas, ce qui implique que la préférence pour le réel ne se renforce pas.

Les autorités commencent à réfléchir et à se demander si finalement cette situation ne va pas durer , sil elle n’est pas structurelle. C’est très important car si cette situation est structurelle alors il n’y a aucun espoir de voir remonter l’inflation; et l’argent que l’on continue d’injecter gratuitement n’a aucune raison de faire monter les prix des biens et des services. Et donc il va continuer à faire monter les prix des actifs, les prix des assets sur les marchés. Ainsi les bulles vont continuer de grossir et tout cela va devenir de plus en plus dangereux et en même temps de moins en moins gérable. C’est la raison pour laquelle les Yellen et Draghi essaient de tenter d’envisager de réduire les largesses monétaires et de normaliser.

La normalisation n’a rien avoir avec les craintes d’inflation des prix des biens et des services mais au contraire avec cette absence d’inflation qui fabrique une hernie bullaire sur les marches d’actifs.

Personne veut ou ne peut percer les bulles, c’est une évidence géopolitique.

Le monde est en compétition stratégique, la coopération des années 2000 est terminée, les rivalités stratégiques sont au contraire en voie d’exacerbation. Il suffit de voir la prolifération des conflits, des embargos et les déclarations de Xi Jinping lors du dernier Congrès du Parti Communiste. Cette compétition implique que personne ne peut prendre le risque de provoquer l’éclatement d’une bulle chez soi, avec des conséquences déflationnistes, destabilisatrices, récessionnistes et donc ses dangers sociaux.

C’est marche ou crève. Le premier qui crève la bulle se met en situation de faiblesse relative à la fois au plan international et au plan domestique. Cela est vrai pour tous les blocs, mais particulièrement net pour la Chine et la construction européenne.

La situation de la bulle et par rapport à la Bulle est devenue une donnée de la situation mondiale, voila ce que l’on ne vous dit pas.

C’est ainsi qu’il faut comprendre la dernière prestation de Draghi qui se prend maintenant pour le Maestro Greenspan ni plus ni moins. Il a sorti de sa manche un « trick », un truc qui lui permet de se situer habilement face à la concurrence stratégique mondiale et surtout face à la situation domestique européenne marquée par les conflits, les tendances à la dislocation et la fragilité.

Draghi a fait l’analyse qu’il vaut mieux être le dernier à normaliser que le premier et il a raison! Il n’ a pas pris d’engagement sur des dates ou des taux, au contraire il a bien marqué que rien n’est acquis tout est réversible. Il est évident que c’est une aubaine pour les marchés. L’allemand Weidmann fait partie de ceux qui ont voté contre les choix de Draghi mais c’est un hommage du vice à la vertu à usage strictement allemand; en votant contre sans risque il accomplit sa mission qui est de donner des gages qui ne coûtent rien aux détracteurs de la politique monétaire inflationniste non conventionnelle. Comme du temps des Soviets on organise la fausse contestation pour être sûr que tout le monde se croit écouté. Le principal effet visible de la politique et du discours de Draghi c’est de cimenter l’euro et d’empêcher que le marché des dettes souveraines ne traduise l’éclatement politique réel, la fragmentation concrète de l’Europe entre ceux qui sont au Top et tirent profit de tout comme les Pays du Nord et ceux qui sont laissés pour compte et continuent de ramer, les Pays du Sud.

Yellen est ressortie de sa boite ces derniers jours pour dire des choses importantes.

Elle a dit que dorénavant la gestion par les bulles était devenue institutionnelle, c’est un mode de gestion. Elle ne fait que dire de façon autorisée ce que nous disons de façon privée depuis 2008: quand on entre dans ce système on n’en sort pas, on a brûlé ses vaisseaux, c’est fini il n’ y a pas de possibilité de retour en arrière. Yellen a donc dit clairement il y a un : ‘uncomfortably high’ risk that the central bank will have to deploy crisis-era stimulus tools again — even in the case of a less severe downturn than the Great Recession. Il y a un grand risque, inconfortable pour que la banque centrale soit obligée de déployer les outils de temps de crise, même en cas de ralentissement moins sévère que celui de la Grande Récession.

Nous l’avons dit dès le début, c’est un nouveau régime, une nouvelle ère. Et pour être sûre d’être bien comprise, Yellen martelle:,’ ‘The bottom line is that we must recognise that our unconventional tools might have to be used again. Nous devons reconnaître que nos outils non conventionnels devront pouvoir être utilisés à nouveau. En fait il s’agit de préparer les prochaines étapes en faisant semblant de maîtriser les choses et en affirmant: « feignons de conduire et de choisir ces évènements qui nous dépassent ». On entretient les illusions de la crédibilité.

Non seulement le constat s’impose, on a choisi de ne pas percer les Bulles et même temps de ne pas envisager de pouvoir un jour le faire. On étale la peur des conséquences d’un percement de la bulle. On a peur, on est terrorisé par la simple évocation d’un ajustement à la hausse des taux d’intérêt longs, d’un ajustement à la baisse des marches obligataires et d ‘une boule de neige de liquidations sur le marché des actions. On va continue de creuser les trous et de souffler dans les bulles.

Cela vous étonne que les marchés continuent de monter sans volatilité? Nous non! C’est le contraire qui nous étonnerait. On refuse non seulement tout ajustement, mais en plus toute normalisation qui commencerait à produire effet.

Les autorités sont stupides, incompétentes, mais pas folles, elles connaissent la situation. Elles savent que la situation est grave, très grave, catastrophique potentiellement.

Beaucoup ‘observateurs sont dans la bouteille, dans la névrose sociale qui consiste à confondre les signe du réel avec le réel lui même . Mais le réel est là, bien là.

La bulle des prix des assets, la bulle des valeurs n’est qu’un symptôme, un symptôme d’un mal beaucoup plus profond. La plupart des gens croient que le régime des Bulles ne constitue qu’une anomalie limitée: les bulles se réduiraient finalement à ce que les prix des actifs cotés sur les marchés se seraient écarté de la situation fondamentale. Les bulles seraient simplement un mauvais reflet de la situation fondamentale. Les prix et les valeurs seraient simplement éloignés des paramètres fondamentaux. Le danger, le mal du régime des bulles se situerait dans l’écart entre les valeurs qui ressortent des bulles et le réel sous jacent. On s’en serait trop écarté. On serait au delà de ce qui est justifié en termes de chiffres d’affaires, de produit intérieur brut, de cash flows, de bénéfices, de marges bénéficiaires etc . C’est une vision fausse, totalement fausse, optimiste et surtout idéologique qui coûtera cher, très cher au moment de l’échéance. C’est tout le réel qui a été affecté.

Les bulles ont deux faces, deux réalités indissociables: d’un côté la réalité abstraite des signes, et de l’autre une réalité concrète de la sphère économique. Il y a d’un côté les signes et de l’autre le réel mais ils ne sont pas séparés ils sont dialectiquement non séparables ils sont les deux faces de la même pièce qui exprime la réalité. Les valeurs d’un côté et l’économie réelle de l’autre expriment le même monde extérieur.

Les taux d’intérêt ultra bas, voire négatifs, le crédit gratuit et ultra facile , bref la marée de liquidités ont tout modifié sur leur passage, ils ont transformé la réalité économique.

La stimulation monétaire a boosté les chiffres d’affaires des entreprises, les marges bénéficiaires, les prix de vente relatifs, elle a autorisé des dépenses qui n’auraient pu être assumées autrement. Les déficits fiscaux des gouvernements ont permis un GDP supérieur à celui qui aurait été obtenu autrement, des dépenses sociales, des consommations etc. Le régime monétaire a permis des marges bénéficiaires supérieures à ce qu’elles auraient du être puisqu’une partie la demande est venue non de la distribution de revenus (de coûts) mais de crédit qui ne pése pas sur les coûts . Le plus grave c’est l’ensemble: le régime de la gestion par les bulles a produit une économie non seulement globalement fausse mais relativement déséquilibrée dans son intérieur même, dans ses composantes.

Le régime des bulles a profité au secteur technologique , il l’a inflaté, l’a constitué en monopoles qui drainent à eux le profit , qui détournent le pouvoir d’achat , qui incitent a des investissements hi tech qui accélèrent le remplacement de la main d’oeuvre et la destruction des fonds de commerce, destructions des savoirs, destruction des ordres sociaux. La crise de la modernisation ou de la modernité avec les inquiétudes sur l’emploi, les qualifications, sur la survie de nos démocraties, tout cela a été une conséquence du régime de la gestion par les bulles.

Cette notion est centrale dans le système de l’inflationnisme et pourtant on n’en parle nulle part sauf dans des cercles très fermés , professionnels. La Fed de Saint Louis, elle, par exemple, s’y intéresse.

Je vais essayer d’être simple, au moins au début…

Il s’agit par cette notion de s’interroger et de répondre à la question suivante: combien obtient-on de GDP, de production de richesse, additionnelle chaque fois que l’on crée un nouveau dollar de dettes. Donc il s’agit de savoir quelle est l’efficacité des dettes pour créer de la croissance. Cela s’appelle la productivité marginale de la dette.

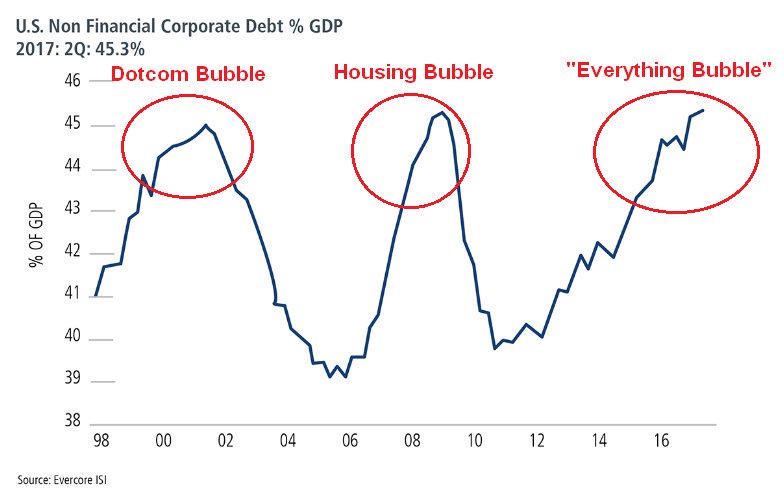

La Fed de Saint Louis nous donne une représentation de cette productivité marginale de la dette dans le graphique ci dessous. Elle divise le changement de GDP par le changement de dette.

Source: St Louis FedVous constatez cinq choses au moins:

-1 La série est très volatile , c’est à dire en dents de scie

-2 Les fluctuations ont rapport avec les imperfections des mesures et le cycle des affaires.

-3 Les fluctuations correspondent à l’interventionnisme c’est à dire aux bureaucrates qui actionnent une pédale d’accélérateur. Ces bureaucrates essaient de relancer …

-4 il y a et c’est le plus important, une très nette tendance à long terme à la chute de la productivité marginale de la dette.

Un dollar de dettes produit de moins en moins de dollars de GDP. Symétriquement il faut créer de plus en plus de dette pour obtenir le même dollar de GDP. Le coût d’un dollar de GDP est de plus en plus grand. La dette est bien sur un coût pour le système car d’une part la dette équivaut à « bouffer le futur », mais aussi elle augmente les risques, elle fragilise. La dette en théorie financière use le capital. Le capital sert à financer mais aussi à s’endetter , il a un pouvoir d’endettement qui s’use quand on s’en sert.

Ce constat est à rapprocher d’un autre que j’ai commenté il y a quelques mois; il y a une tendance de long terme très nette à la baisse des taux d’intérêt, c’est a dire que pour pouvoir créer plus de dettes et les rendre supportables/accessibles le bureaucrate qui est aux manettes a besoin de faire baisser le coût des dettes, de brader de plus en plus ces dettes, et en conséquence de mener une politique monétaire de plus en plus laxiste, favorable à l’endettement. Pour produire beaucoup de dettes, il faut les donner pour rien.

Vous comprenez aussi que si la baisse des taux ne suffit pas, pour continuer à produire des dettes lesquelles produisent de la croissance, alors à un certain moment il faut passer aux taux d’intérêt négatifs. Aux taux négatifs réels, c’est à dire aux taux diminués de l’inflation des prix. Et si cela ne suffit pas, il faut se fixer comme objectif d’accélérer l’inflation , ce que nos bureaucrates essaient de faire depuis 2008/2009. Le fameux objectif scélérat des 2%.

Et si cela ne suffit pas encore il faut forcer les gens à accepter la dévalorisation de leurs créances, le fameux coup d ‘accordéon dont je vous a parlé il y a quelques jours.

Donc en résumé:

-pour faire de la croissance il faut créer des dettes.

-pour obtenbir un dollar de croissance il faut produire beaucoup plus qu’un dollar de dettes

-le rendement marginal des dettes décroît sans cesse dans le long terme

-pour continuer à produire des dettes il faut en baisser le coût, c’est à dire baisser, avilir le loyer de l’argent, mener une politique de baisse des taux

-pour tourner la borne du zéro qui empêcherait les taux de baisser il faut tenter d’accélérer l’inflation qui permet des taux réels négatifs, le taux réel est égal au taux apparent diminué de la hausse des prix.

– si tout échoue alors il faut penser a faire plus qu’imposer des taux négatifs, il faut détruire de la dette, rogner sur le capital, soit par des ponctions sur les actifs soit par des restructurations/ réduction du poids des dettes;

Si vous avez compris cela vous pouvez non seulement comprendre tout ce que j’écris mais tout ce qui se dit comme balivernes, comme billevesées et surtout comme mensonges, vous pouvez tout décoder.

Maintenant vous comprenez pourquoi les bureaucrates ne vous parlent jamais des dettes, c’est leur point faible c’est leur vice caché. il faut agiter le chiffon rouge de l’illusion de la croissance pour que la contrepartie de cette croissance, le coût de cette croissance en terme de dettes ne soit pas vu.

La croissance des GDP est incroyablement plus faible que celle des dettes qui servent à la produire! La productivité, l’efficacité se réduit sans cesse, année après année!

Jusqu’en 1981, on obtenait 70 cents de croissance du GDP pour 1 dollar de nouvelle dette; un rendement de 0,7 ce qui était déjà médiocre et inquiétant. Mais après ce fut la catastrophe, une chute régulière, considérable qui aboutit à ce que, la veille de la Grande Crise Financière, le rendement de la dette soit passé en moyenne à 0,1 ! Ce qui veut dire qu’un dollar de dette, au moment de la crise ne produisait que 10 cents de croissance de GDP. Autrement dit 1 dollar de dette ne donnait que 10 cents de croissance réelle. On doit se poser la question qu’en est il advenu des 90 cents restants? C’est une autre réflexion.

-5 le cinquième constat est que depuis la crise, on assiste à une remontée apparente de la productivité marginale de la dette, mais que cette remontée n’a pas tenu. Elle a rechuté fortement après un rebond exceptionnel ce qui se comprend en raison du comportement du GDP d’une part et des mesures exceptionnelles d’autre part. Tout a été temporairement chamboulé car l’économie a cessé de fonctionner normalement et avec des articulations normales.

La remontée apparente de ce ratio s’explique, outre par le déficit du gouvernement, par deux phénomènes distincts:

-les bureaucrates ont changé la manière de calculer le GDP pour le gonfler artificiellement, ils ont modifié les modes de calcul, (ah les braves gens!) Ils ont inclus du non mesurable, du « soft », de l’incorporel et autres productions bullaires , du vent.

-mais surtout depuis la crise pour faire ou maintenir de la croissance , on consomme du capital. On consomme les bijoux de famille.

Les astuces de l’ingénierie financière servent à cela, à faire « bouffer du capital ». La mesure du GDP est idéologique car elle ne prend pas en compte le fait que vous pouvez dépenser vos revenus ou bien dépenser vos économies. La Fed a favorisé à grande échelle la conversion de l’épargne des uns en revenus des autres .

La baisse des taux d’intérêt crée une richesse fictive pour ceux qui possèdent les titres de créance. chaque fois que les taux baissent les porteurs de dettes voient la valeur de leur titre monter, ils font croient-ils une plus value et ils peuvent la dépenser. La contrepartie de l’enrichissement du porteur de la créance c’est l’appauvrissement du débiteur! En effet le taux d’actualisation modifie la valeur actuelle de tous les flux qu’il va débourser plus tard, elle en augmente la valeur présente. Le créancier croit s’enrichir et il y a une sorte de cadeau tombé du ciel, mais le jeu est à somme nulle économiquement car la valeur présente de la dette du débiteur augmente d’autant et lui, il a un comportement défensif, déflationniste face à cette situation.

Plus les taux baissent et plus la valeur présente, actualisée des dettes augmente voila ce qu’il faut comprendre et que les bureaucrates n’ont jamais compris et ne comprendront jamais. Le fardeau relatif de ceux qui ont emprunté précédemment s’alourdit. Mieux même: ils subissent la concurrence de ceux qui peuvent aujourd’hui emprunter moins cher et s’octroyer une avantage concurrentiel tombé du ciel. C’est clair et net avec un actif lourd en terme de dette comme un actif hôtelier par exemple: ceux qui construisent des hôtels neufs avec de la dette quasi gratuite ont un avantage considérable sur ceux qui ont construit avec de la dette à taux élevés, les traites ne sont pas les mêmes!

Apres 43 ans de hausse , les taux d’intérêt se sont mis à baisser à partir de 1981 sans discontinuer et c’est ce qui explique la situation présente.

Celui qui détient du papier, des assets papier s’enrichit au détriment de celui qui détient les vrais assets, physiques, productifs pour lesquels il a contracté des dettes, lesquelles se revalorisent sans cesse et s’alourdissent. La baisse des taux produit des effets pervers mal connus; mais ce qui est sur c’est qu’elle incite celui qui croit s’enrichir par un cadeau tombé du ciel à dépenser plus que celui qui est en face de lui et qui en tant que débiteur voit son fardeau relatif s’alourdir.

La corrélation entre la baisse des taux longs mesurée par l’emprunt phare du Trésor US à 10 ans « explique » fortement la dégradation de la tendance marginale à la baisse de la productivité de la dette.

Bien sur il faut retirer la période exceptionnelle depuis la crise ou tout a été temporairement bouleversé , chahuté. Mais déjà la régularisation est en cours on le voit clairement. Avant 81 il n’ y avait pas de corrélation, mais après 81, la corrélation est très nette non seulement en tendance mais aussi en mouvements courts, en zigs et zags.

Pourquoi la productivité marginale des dettes baisse-t-elle quand les taux baissent? Réponse parce que la qualité de ce que l’on fait avec les dettes, avec ces dettes de plus en plus bradées et peu coûteuses, se dégrade. Avec de l’argent quasi gratuit on fait n’importe quoi puisqu’il ne coûte rien croit-on. Ce sont les emprunteurs les plus marginaux, les moins productifs, les moins efficaces qui empruntent au fil du temps quand les taux d’intérêt baissent et finissent par devenir nuls. C’est du simple bon sens! Si vous baissez sans cesse le taux des emprunts pour faire construire une maison , alors peu à peu vous avez comme clients des gens de moins en moins solvables,de moins en moins recommandables, de moins en moins productifs.

Pas besoin d’avoir étudié Walras ou Menger pour comprendre cela. Chaque baisse des taux permet à de nouvelles couches d’agents économiques de s’endetter alors qu’ils ne pouvaient/devaient pas le faire avant. Ce n’est plus de la sélection, mais de l’anti sélection, or l’économie, j’en suis désolé, mais c’est fondé sur la rareté, le non-gaspillage. Plus les taux baissent, moins le crédit est productif, CQFD.

Et c’est ce qui m’a depuis longtemps donné la certitude et à soutenir que dans cette voie, il n’y avait pas retour en arrière possible car le prix des actifs sur les marchés devient fictif, bullaire et la fragilité financière devient plus en plus grande et on ne peut plus jamais remonter les taux de façon significative sauf à provoquer une catastrophe boursière…

C’est exactement ce qui est en train de se passer.

Dans cette voie il faut détruire les classes moyennes qui se définissent comme les classes qui épargnent, les banques qui ne vivent que d’écarts sur les taux et le temps, les retraites, les protections sociales; il faut tout sacrifier au présentisme qui doit en conséquence devenir l’idéologie dominante.

EN BANDE SON :

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Commentaire de Marché, Gestion du risque, Inflation, inflation importée, monétarisation de la dette, l'hérésie keynésienne, Le retour de Dickens et Zola, Les Clefs pour Comprendre, Marché Obligataire, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, monétarisation de la dette, Monétarisme