NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Les marchés émergents seront-ils à leur tour victimes de la spéculation ? par Michel Santi

La capitalisation des marchés boursiers des pays émergents augmentera substantiellement ces prochaines vingt années selon Goldman Sachs puisqu’elle passera de 14’000 milliards à 80’000 milliards de dollars d’ici 2030! Cette évolution des marchés émergents – qui représenteront 55% des capitalisations mondiales (par rapport à 31% aujourd’hui) – s’accompagnera d’une rentabilité annuelle de 9.3% à comparer avec les 4% estimés par Goldman Sachs pour les marchés dits « développés ». Pourtant, cette euphorie sur les marchés émergents, qui fut également de mise au début des années 1990, fut par la suite démentie par les faits puisque la rentabilité de ces marchés devait s’avérer nettement inférieure à celle des marchés développés qui enregistrèrent des bénéfices de 171% sur la période 1991 à 2000 par rapport aux bourses émergentes qui se contentèrent d’un 38% pour la même période. Ce n’est en fait que lors de la décennie écoulée, soit de 2001 à 2010, que ces bourses émergentes permirent le quadruplement des placements des investisseurs.

PLUS DE SANTI EN SUIVANT :

Ceci est l’histoire racontée par les bourses qui, comme chacun le sait, n’est pas la vraie vie puisqu’il semblerait bien que leurs fluctuations ne soient pas corrélées à la croissance de ces mêmes nations émergentes. C’est ainsi que la London Business School, ayant étudié et testé 17 marchés boursiers émergents, est parvenue à la conclusion selon laquelle les bénéfices des investisseurs et l’évolution du P.I.B. par tête d’habitant de ces pays ne souffrait aucune comparaison… Depuis quand la bourse est-elle en effet le reflet de la vraie économie? N’oublions pas que nombre de sociétés – qui constituent une partie non négligeable de l’activité authentique – ne sont pas cotées en bourse tout comme il ne faut pas négliger que les bourses ont une fâcheuse tendance à sur pondérer certains secteurs industriels. Wall Street n’était-elle ainsi pas dominée en 1900 par les compagnies ferroviaires et l’euphorie boursière un siècle plus tard n’a-t-elle pas été alimentée par les valeurs technologiques?

Il n’en reste pas moins que l’investisseur global continue à faire et à défaire les marchés et les pays: En fait, un pays émergent – voire un pays fragile à l’image de la Grèce – subit des afflux de capitaux en direction de ses bourses et de son économie qui peuvent subitement s’inverser – du fait de mauvaises statistiques ou de meilleurs placements ailleurs – avec des effets dévastateurs sur l’activité réelle. C’est ainsi qu’il convient de comprendre la volatilité de ces pays émergents ayant subi par trois fois en vingt ans des effondrements de plus de 25% ponctués de flambées ayant excédé 50% ces cinq dernières années. La spéculation globale s’emparant ainsi d’une bourse, voire d’un pays, pour en fixer le sort jusqu’à ce que cet engouement se déplace vers d’autres horizons.

Pourtant, il semble bien que la crise grave que traverse aujourd’hui l’Occident, préoccupé du sauvetage de ses banques et du renflouement de ses économies, soit le prélude à un mouvement de fond en faveur de ces nations émergentes. Notre monde « développé » est désormais insolvable alors qu’au même moment ces pays en développement bénéficient de ratios d’endettements relatifs à leur P.I.B. autrement plus favorables que ceux en vigueur au sein de nos pays qui ne fonctionnent plus guère que grâce à la planche à billets. Restons néanmoins attentifs à ce que glissement financier et économique incontestable vers ces pays ne s’accompagne de son inévitable lot d’euphories et de bulles spéculatives. La tentation de l’argent facile ne s’est pas étiolée avec la crise et, tout comme ces pauvres débiteurs Américains subprimes qui croyaient s’enrichir en achetant une maison au-dessus de leurs moyens, les pays émergents pourraient bien se transformer en un nouvel eldorado qui ne pourrait que souffrir de l’hyper spéculation internationale qui abrite la destruction dans ses gènes.

Michel Santi Gestionsuisse.com oct10

EN COMPLEMENT : Les marchés émergents risquent d’être victimes de leur succès

Attirés par les perspectives de surperformance, les flux historiques de capitaux étrangers poussent à la hausse le prix des actifs.

Les marchés émergents font plus que jamais office d’Eldorado pour les gestionnaires d’actifs, qui tentent de compenser les faibles performances des marchés développés. D’autant que le coup de fatigue de l’économie américaine a relancé la théorie du découplage. Seize mois après la sortie de récession de l’économie mondiale, la reprise US bat de l’aile, alors que les marchés émergents continuent leur progression. « Les données économiques récentes contribuent à confirmer la thématique de la surperformance des marchés émergents, note David Lubin, spécialiste des marchés émergents chez Citigroup. L’écart entre le monde développé et le monde émergent se creuse ». Selon les estimations de l’économiste, les pays émergents pèseront 60% de la croissance mondiale cette année et l’année prochaine, contre 25% il y a dix ans. La résistance du monde émergent à la faiblesse des Etats-Unis s’expliquerait par la baisse de leur exposition à l’économie américaine. Un recul de 2% de la croissance américaine coûterait seulement 0,1% du PIB au club des BRIC.

Risque de surchauffe

Le message a été bien reçu par les investisseurs qui ont relégué les Etats-Unis nettement derrière le Brésil, la Chine et l’Inde dans le classement de leurs placements préférés. Mais l’afflux record de capitaux étrangers pousse à la hausse l’inflation, le prix des actifs et les devises, au point de menacer les exportations et la stabilité des pays .Les investissements étrangers en actions indiennes, sud-coréennes et thaïlandaises atteignent déjà 33,9 milliards de dollars cette année. . La Corée du Sud, la Thaïlande, le Brésil sont intervenus sur le marché des changes pour affaiblir leur devise et envisagent des mesures de restriction sur les flux de capitaux.

Déclaration de guerre sur le marché des changes

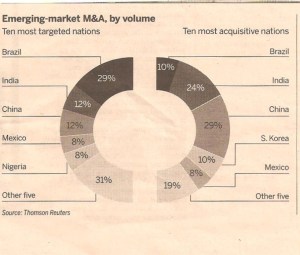

Depuis au moins dix ans, les introductions en Bourse sur les marchés émergents ont attiré plus de capitaux que les marchés développés, soit 138 milliards de dollars cette année. Mark Mobius, le spécialiste des marchés émergents chez Templeton Asset Management voit dans cette évolution un signe de bulle. L’indice MSCI des marchés émergents (en dollar) est actuellement à son plus haut niveau depuis juin 2008. L’indice avait ensuite chuté de 58% pour atteindre un plus bas à la fin du mois d’octobre 2008.

source mergermarket sep10

Asie du sud-est et Turquie

Pour BNP Paribas Investment Partners, qui présentait hier à la presse ses perspectives, les marchés émergents sont incontournables. « Les valorisations en Asie sont raisonnablement attractives, à environ 12 fois les bénéfices attendus, souligne Desmond Tijang, responsable des investissements en Asie. L’indice des révisions des bénéfices et la performance des actions asiatiques sont fortement corrélées, ce qui exclut les risques de bulle. » Le gestionnaire d’actifs privilégie l’Asie du Sud-Est, notamment la Thaïlande, l’Indonésie et la Malaisie, mais reste à l’écart de Taïwan, en raison de l’exposition à l’économie américaine du secteur technologique, qui pèse lourd dans son économie, et de l’Inde, un thème d’investissement porteur mais jugé trop cher. BNP Paribas Investment Partners met aussi l’accent sur la Turquie, en raison de l’amélioration continue de ses fondamentaux, de sa stabilité politique et d’un potentiel sous-estimé par les investisseurs. « La croissance de la Turquie est similaire à celle du Brésil, mais sa capitalisation boursière et son PIB représentent seulement 10% et 50% en comparaison avec la Brésil, précise Gokturk Isikpinar, responsable des investissements en Turquie. Le secteur bancaire en particulier affiche de fortes perspectives de croissance en raison d’une pénétration du marché faible. » Avec une hausse de 26,5% cette année, la Bourse turque surperforme les marchés émergents, en hausse de seulement 9,8%. Les actions turques affichent une valorisation de 9,5 fois les bénéfices attendus et une décote de 10% par rapport à la moyenne des marchés émergents. Mais la Turquie risque d’être rapidement victime de son succès: 70% des gestionnaires de fonds émergents surpondèrent la Turquie.

L’Echo oct10

/////////////////////////////////////

La guerre des monnaies par Martin Wolf

Nous assistons à une guerre internationale des devises, à un affaiblissement général des monnaies. C’est une vraie menace pour nous car cela affaiblit notre compétitivité. » Que Guido Mantega, le ministre des finances brésilien, se plaigne ainsi de la situation actuelle est parfaitement compréhensible.

Dans une période de faiblesse de la demande, les émetteurs de devises de réserve s’engagent dans l’expansion monétaire tandis que ceux qui n’en émettent pas réagissent en intervenant sur leur monnaie. Ceux qui, comme le Brésil, ne comptent pas parmi les premiers et préfèrent de pas imiter les seconds voient leur monnaie s’envoler. Et ils en redoutent les conséquences.

Ce n’est pas la première fois que surviennent de tels conflits entre monnaies. Il y a vingt-cinq ans, en septembre 1985, les représentants des gouvernements français, ouest-allemand, japonais, américain et britannique, réunis au Plaza Hotel de New York, convinrent d’oeuvrer ensemble pour une dépréciation du dollar américain.

Quelques années plus tôt, en août 1971, le président des Etats-Unis, Richard Nixon, avait imposé une surtaxe de 10 % sur les importations et mettait fin à la convertibilité du dollar en or. Ces deux événements traduisaient la volonté des Américains de déprécier le dollar. Ils souhaitent la même chose aujourd’hui. Mais les circonstances ont changé. Le centre de l’attention générale n’est pas un allié docile comme le Japon, mais la deuxième superpuissance mondiale : la Chine. Et quand deux éléphants de cette taille se battent, il est presque inévitable que les spectateurs se fassent piétiner.

Quelles sont les racines du conflit ? Aucun des six plus grands pays à hauts revenus – Etats-Unis, Japon, Allemagne, France, Royaume-Uni, Italie – n’a retrouvé au second trimestre de cette année le niveau de produit intérieur brut (PIB) qu’il connaissait au premier trimestre de 2008. Ces économies sont actuellement de 10 % inférieures à leurs performances passées.

Un des indicateurs de l’excédent de l’offre est la baisse de l’inflation sous-jacente aux alentours de 1 % aux Etats-Unis et dans la zone euro : la déflation pointe. Ces pays espèrent relancer leur croissance grâce aux exportations. C’est le cas aussi bien de ceux (comme les Etats-Unis) qui connaissent un déficit commercial que de ceux qui enregistrent des excédents (comme l’Allemagne ou le Japon). Mais cela ne pourra advenir que si les économies émergentes s’orientent vers un déficit des comptes courants.

Dans ses prévisions d’avril, l’Institute for International Finance basé à Washington indiquait que, cette année, l’afflux net de capitaux privés extérieurs dans les pays émergents devrait atteindre 746 milliards de dollars (546 milliards d’euros). Cet apport devrait être en partie compensé par une sortie nette de capitaux privés de ces mêmes pays de 566 milliards de dollars.

La balance extérieure du monde émergent enregistrerait un excédent des comptes courants de 320 milliards de dollars et un excédent de 535 milliards de dollars. Sans intervention publique, cela ne pourrait se produire : en théorie, les comptes courants doivent équilibrer l’apport net de capitaux. L’ajustement devrait alors s’opérer au travers d’une appréciation du taux de change. Au final, le monde émergent devrait connaître un déficit des comptes courants, financé par l’apport net des capitaux privés des pays à hauts revenus.

Mais cet ajustement naturel continue à être entravé par l’augmentation des réserves de devises, qui constitue de fait un apport public de capitaux. Entre janvier 1999 et juillet 2008, les réserves officielles du monde sont passées de 1 615 milliards de dollars à 7 534 milliards de dollars – soit une hausse incroyable de 5 919 milliards de dollars.

Ces réserves ont certes diminué de 472 milliards de dollars entre juillet 2008 et février 2009 : à l’évidence, elles ont permis d’amortir l’impact de la crise. Mais cette utilisation des réserves ne représente que 6 % de leur montant d’avant la crise. De plus, entre février 2009 et mai 2010, elles ont connu un nouvel accroissement de 1 324 milliards de dollars pour atteindre près de 8 385 milliards. Le mercantilisme n’est pas mort !

La Chine est de loin le pays qui intervient le plus, puisqu’elle représente 40 % de l’accumulation constatée depuis février 2009. En juin 2010, ses réserves ont atteint 2 450 milliards de dollars, soit 30 % du total mondial et 50 % de son propre PIB. Cette accumulation doit être considérée comme une gigantesque subvention aux exportations.

Jamais sans doute dans l’histoire humaine le gouvernement d’une superpuissance n’aura pu prêter autant à celui d’une autre superpuissance. Certains soutiennent que, contrairement à ce que pense une partie du Congrès américain, une telle gestion du taux de change n’a rien d’une manipulation puisqu’il est possible de procéder à l’ajustement au travers de changements dans les prix et les coûts intérieurs. Cet argument serait plus convaincant si la Chine n’avait pas tout fait pour supprimer les conséquences monétaires et donc inflationnistes naturelles de son intervention.

John Connally, le secrétaire au Trésor de Richard Nixon, avait, dans une formule célèbre, déclaré aux Européens que « le dollar est notre monnaie, mais votre problème ». Les Chinois adoptent la même position. En l’absence d’ajustement des devises, nous assistons à une sorte de guerre monétaire : les Etats-Unis cherchent à provoquer l’inflation en Chine, et Pékin voudrait pousser Washington à la déflation. Les deux camps sont persuadés d’avoir raison ; aucun ne l’emporte ; et le reste du monde pâtit des conséquences.

Il n’est pas difficile de comprendre le point de vue de la Chine : elle veut à tout prix éviter ce qu’elle considère comme le sort funeste du Japon après les accords du Plaza. Entre une compétitivité à l’exportation amoindrie par la forte appréciation de sa monnaie et les pressions américaines pour réduire son déficit des comptes courants, le Japon, au lieu de procéder aux réformes structurelles nécessaires, avait choisi de se lancer dans une énorme expansion monétaire. La bulle qui en résulta ne fut pas pour rien dans la « décennie perdue » nippone des années 1990. Autrefois leader mondial, le Japon sombra dans le marasme.

Aux yeux de la Chine, on le comprend, une telle perspective serait catastrophique. Mais en même temps, il est difficile d’envisager une configuration solide de l’économie mondiale sans de vastes apports de capitaux des pays à hauts revenus vers le reste du monde. Et il est difficile de penser que cela puisse se produire de façon durable si la principale et la plus dynamique économie émergente du monde est également le plus gros exportateur net de capitaux.

Il est nécessaire de trouver la voie vers ces indispensables ajustements mondiaux. Cela n’exigera pas seulement une volonté de coopération qui paraît aujourd’hui faire gravement défaut, mais une plus grande imagination sur le plan des réformes aussi bien nationales qu’internationales. J’aimerais être optimiste. Je ne le suis pas : un monde régi par le protectionnisme a toutes les chances de mal finir.

——————————————————————————–

LE MONDE ECONOMIE | 04.10.10 R

Cette chronique est publiée en partenariat exclusif avec le Financial Times(Traduit de l’anglais par Gilles Berton).Martin Wolf, éditorialiste économique au « Financial Times »

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Mercredi 6 octobre 2010 :

USA : le secteur privé a détruit 39 000 emplois en septembre.

http://www.boursorama.com/international/detail_actu_intern.phtml?num=ec6f5295ba3e656d9847a7bc136d6b64

J’aimeJ’aime