NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Janvier 2011 : Performances en Euros des Marchés Mondiaux en Actions

| Performances en euros des marchés mondiaux d’actions |

| Janvier 2011 |

| Variation des indices MSCI en Euros |

| Europe | Amérique du Nord | Asie developpée | Amérique Latine | Asie emergente | Europe Emergente & Moyen-Orient |

| Pays | Performance du 31/01/2011 | Performance depuis le 31/12/2010 | Performance depuis le 31/12/0210 | |

| Amérique Latine | -0.98% | -4.64% | -4.64% | |

| Argentine | -1.15% | -1.34% | -1.34% | |

| Brésil | -1.22% | -4.46% | -4.46% | |

| Chili | -0.50% | -9.57% | -9.57% | |

| Colombie | 0.17% | -2.47% | -2.47% | |

| Mexique | -0.29% | -2.55% | -2.55% | |

| Pérou | -2.46% | -12.69% | -12.69% | |

| Venezuela | 0.00% | 0.00% | 0.00% | |

| Amérique du Nord | -0.12% | 0.63% | 0.63% | |

| Etats-Unis | -0.08% | 0.97% | 0.97% | |

| Canada | -0.59% | -2.54% | -2.54% | |

| Asie developpée | -0.30% | -1.66% | -1.66% | |

| Australie | -0.36% | -3.87% | -3.87% | |

| Japon | -0.25% | -1.21% | -1.21% | |

| Nouvelle-Zelande | 0.57% | -0.32% | -0.32% | |

| Singapour | -0.35% | -0.94% | -0.94% | |

| Hong Kong | -0.49% | 1.21% | 1.21% | |

| Asie emergente | -0.19% | -2.24% | -2.24% | |

| Thaïlande | 0.84% | -8.44% | -8.44% | |

| Indonésie | -0.14% | -8.23% | -8.23% | |

| Taïwan | 0.46% | 0.19% | 0.19% | |

| Sri Lanka | 0.14% | -1.97% | -1.97% | |

| Philippines | 1.34% | -8.54% | -8.54% | |

| Pakistan | -0.41% | 1.53% | 1.53% | |

| Malaisie | 0.26% | -0.69% | -0.69% | |

| Chine | -0.36% | -1.62% | -1.62% | |

| Corée | -0.05% | 2.66% | 2.66% | |

| Inde | -1.67% | -12.67% | -12.67% | |

| Europe | 0.13% | 2.63% | 2.63% | |

| Grèce | -0.16% | 13.30% | 13.30% | |

| Allemagne | 0.39% | 2.91% | 2.91% | |

| Autriche | 1.52% | 1.47% | 1.47% | |

| Belgique | -0.13% | 1.36% | 1.36% | |

| Espagne | 1.70% | 10.88% | 10.88% | |

| Finlande | 0.22% | 2.08% | 2.08% | |

| France | 0.25% | 6.08% | 6.08% | |

| Irlande | -0.69% | 2.94% | 2.94% | |

| Italie | 1.08% | 9.99% | 9.99% | |

| Pays-Bas | 0.61% | 3.15% | 3.15% | |

| Portugal | 0.15% | 2.45% | 2.45% | |

| Europe ex Euroland | -0.24% | 0.23% | 0.23% | |

| Suisse | -1.09% | -1.99% | -1.99% | |

| Suède | -0.24% | 2.99% | 2.99% | |

| Royaume-Uni | 0.00% | 0.76% | 0.76% | |

| Norvège | 0.34% | -3.97% | -3.97% | |

| Danemark | 0.63% | 1.35% | 1.35% | |

| Euroland | 0.55% | 5.47% | 5.47% | |

| Europe Emergente & Moyen-Orient | 0.46% | 2.57% | 2.57% | |

| Russie | 0.90% | 4.43% | 4.43% | |

| Republique Tchèque | 0.24% | 9.16% | 9.16% | |

| Pologne | 0.06% | 1.21% | 1.21% | |

| Jordanie | 0.10% | -0.51% | -0.51% | |

| Israël | 0.56% | -0.54% | -0.54% | |

| Hongrie | 1.41% | 12.87% | 12.87% | |

| Egypte | -10.41% | -22.66% | -22.66% | |

| Afrique du Sud | 0.70% | -9.88% | -9.88% | |

| Turquie | -1.35% | -7.79% | -7.79% |

PLUS DE PERFORMANCES ET DE SANTI EN SUIVANT :

cliquez sur le graphique pour l’agrandir

Source et remerciements : Economicdata via INVESTMENT BANKER PARIS.COM

Ce début d’année a été très bon pour les investissements en Bourse. Il a aussi été bon pour l’euro, les 2 profitant du soutien inconditionnel des banques centrales et de l’effet de (t)richesse alias put Bernanke

Le mois de janvier 2011 aurait pû être le plus fructueux que les Bourses aient connu depuis 1998, si elles n’avaient pas été victimes de prises de bénéfice à la veille du week-end dernier. Des prises de bénéfice qui avaient été favorisées par le mouvement de contestation grandissant en Egypte.

Actions plus rentables

En Europe, l’indice DJ Stoxx 600 avait progressé jusqu’à 3,95%, avant de voir cette avance ramenée à 1,70% à la clôture de janvier. Même topo à Wall Street, où le Dow Jones, qui est monté durant 8 semaines de suite, affichait un moment une hausse de 3,8%, avant de revenir à 2,4%.

source Bespoke

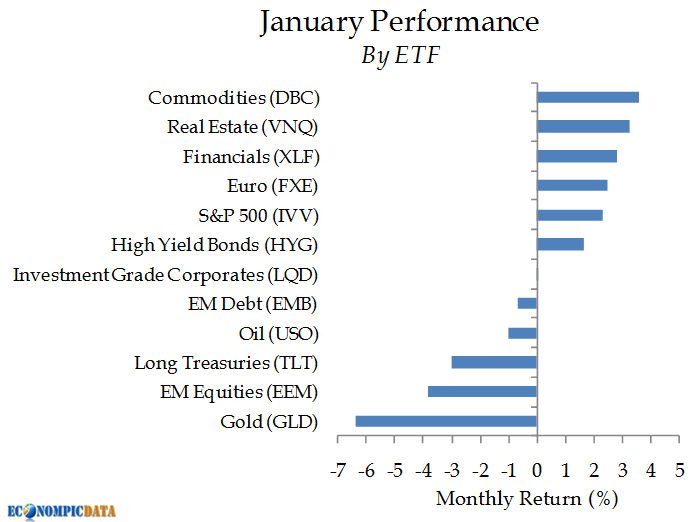

Maintenant, si nous prenons en compte les mouvements de l’ensemble des Bourses dans le monde, les actions ont procuré à leurs détenteurs une plus-value moyenne de 1,8% en janvier. Cela reste une belle performance face aux nouvelles pertes engrangées par la plupart des marchés des obligations dans le monde, de même qu’au recul de l’once d’or (-5,4%) à Londres.

Les marchés boursiers doivent leur bilan positif en janvier à plusieurs éléments. On citera, parmi eux, les indicateurs économiques encourageants relatifs au moral du consommateur américain, où à celui des patrons en France et en Allemagne (Ifo au plus haut depuis 1992). On citera aussi les bénéfices réalisés par les sociétés au 4e trimestre 2010, qui, comme aux Etats-Unis, sont supérieurs aux attentes dans 7 cas sur 10, et croissent de 17,6% en moyenne (hormis les chiffres publiés par le secteur financier).

Banques et assurances

Enfin, et cela concerne principalement les Bourses en Europe, les indices doivent une bonne part de leurs gains au redressement des valeurs financières. Parmi les 19 sous-indices sectoriels du DJ Stoxx 600, ceux des compagnies d’assurance (+9,2%) et des banques (+8,2%) ont réalisé les meilleures performances à l’issue des quatre semaines de janvier. A l’inverse des actions des entreprises liées aux matières premières (-5,7%) et de la chimie (-3,7%) qui avaient fort bien performé en 2010.

L’évolution souvent meilleure des principaux indices européens par rapport à celle du Dow Jones (+2,4%) à Wall Street, du Nikkei 225 (+0,9%), ou encore des indices chinois (-0,7%), s’explique surtout par le rebond des actions financières. A Bruxelles, l’indice Bel 20 a gagné 2,33%. L’ indice a profité de l’envolée d’Ageas (+21,1%), Dexia (+17,2%) et KBC (+14,7%).

L’euro soutenu

Les Bourses qui avaient été les plus malmenées l’an dernier, comme celles d’Athènes (+15,5%), Madrid (+12,4%), Milan (+12%) et Lisbonne (+5,7%), effectuent, toujours grâce aux valeurs financières, un fort bel effort de rattrapage. Ce retour en grâce de ces places fait suite au succès rencontré par la première émission obligataire du Fonds européen de stabilité financière (FESF).

Un succès dont a profité l’euro. Après avoir démarré l’année sur une note morose, la monnaie européenne a redressé la barre. Elle accuse pour l’heure une hausse de 2,3% face au dollar US (à 1,370 USD), de 3,35% contre le yen et de 4,84% face au dollar australien.

L’euro a par ailleurs aussi gagné le soutien des banques centrales de Chine, Tokyo et de Russie pour ses dettes souveraines, trois institutions officielles parmi les plus nanties au monde! Il n’est pas étonnant dès lors, que les craintes des marchés se soient apaisées, poussant les cours de l’or à la baisse, et ramenant la volatilité sur le marché de la dette à des niveaux beaucoup plus supportables, même si les taux ont continué à monter dans la foulée d’un retour des pressions inflationnistes….

source l’echo fev11

EN LIEN : effet Janvier

LES MARCHES SONT DAVANTAGE SUREVALUES QU’IL Y A 10 ANS

source dshort

EN COMPLEMENT : Ayons peur ! par Michel Santi

Le message que souhaite transmettre à la presse et aux analystes la communauté financière en ce début d’année 2011 se veut rassurant et sans équivoque. Selon elle, les réformes systémiques auraient été accomplies et les établissements financiers – nettement mieux régulés – travailleraient en provisionnant plus de capitaux. Il est hélas vrai qu’il n’est de pire aveugle que celui qui s’obstine à ne pas voir car les facteurs fondamentaux responsables des tourmentes de ces dernières années font toujours partie du contexte global actuel, quand ils n’ont pas été amplifiés.

Le message que souhaite transmettre à la presse et aux analystes la communauté financière en ce début d’année 2011 se veut rassurant et sans équivoque. Selon elle, les réformes systémiques auraient été accomplies et les établissements financiers – nettement mieux régulés – travailleraient en provisionnant plus de capitaux. Il est hélas vrai qu’il n’est de pire aveugle que celui qui s’obstine à ne pas voir car les facteurs fondamentaux responsables des tourmentes de ces dernières années font toujours partie du contexte global actuel, quand ils n’ont pas été amplifiés.

Les déséquilibres commerciaux et financiers tout comme la politique monétaire ultra expansionniste ont en effet été portés, depuis 2008, à leur paroxysme…

Pire encore: les banques, qui se retrouvent effectivement restreintes par des quotas en capitaux plus stricts, se tournent vers les marchés des matières premières, des marchés émergents et des fonds spéculatifs (Hedge Funds), pas ou peu régulés, afin d’y réaliser des compléments de profits, au risque d’y gonfler une nouvelle bulle!

Occupé à remettre de l’ordre dans les ratios bancaires, le régulateur est donc – une fois de plus – pris de court par des intervenants financiers toujours en avance sur lui parce que motivés par gagner encore et toujours plus. Autrement dit, le système est actuellement menacé d’implosion par une hyper spéculation sur des classes d’actifs très peu réglementées du fait d’une profession qui ne se résout décidément pas à accepter des profits moindres que par le passé.

Comment lui faire comprendre que les bénéfices des années 2’000 à 2’007 constituaient une anomalie malsaine et qu’il est impératif – pour la sauvegarde de notre activité économique – qu’une attention particulière soit consacrée à la gestion des risques et à la diminution massive des opérations à levier?

Notre conjoncture actuelle étant en effet nettement plus fragile et aléatoire que précédemment à l’implosion des subprimes à l’été 2007, notre système se retrouve donc immuno déficient en cas de nouvelle implosion. En effet, les Etats – ayant dépensé des sommes pharamineuses dans le cadre des sauvetages financiers – ne seront plus en mesure, économiquement mais aussi politiquement, de puiser encore dans des caisses désormais vides pour stabiliser et assainir le système. Les banquiers ont certes accompli une oeuvre admirable de lobbying en persuadant nos gouvernements du rôle vital pour nos économies assuré par leurs établissements. Néanmoins, le contribuable est aujourd’hui proprement asséché et les Etats n’ont strictement plus de réserves à même de leur permettre d’autres injections de liquidités rendues indispensables par l’appât du gain de cette profession.

Les conséquences d’une nouvelle méga faillite bancaire seront tout à la fois simples et terrifiantes car la contagion et les dégâts en seraient incalculables et imprévisibles. L’absence de régulation touchant à des pans entiers d’instruments et d’acteurs financiers combinée à des crises souveraines en gestation font que les ingrédients d’une conflagration majeure sont en train de se mettre inéluctablement en place.

Michel Santi gestionsuisse.com le 31/1/2011

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Behaviorisme et Finance Comportementale, Commentaire de Marché, Echo, Gestion du risque, Titrisation, Produits Structurés, Fonds à formules...., Hedge Funds, Private Equity..., Indicateur des Marchés, Les Vices du Capitalisme, Marchés Financiers et Boursiers Actions, Mon Banquier est Central