L’Edito du Mercredi 18 Décembre 2013: Les actions grimpent au mur de la surévaluation Par Bruno Bertez

Nous avons attiré récemment l’attention sur le regain de débat sur la question des « bulles ». Les voix sont de plus en plus nombreuses à souligner les risques constitués par un marché financier dont le niveau est très élevé. Nous avons participé à ce débat, de façon un peu paradoxale, puisque nous avons défendu l’idée qu’il n’y avait actuellement pas de bulle et que les excès d’évaluation dont parlent les observateurs ne se manifesteraient que le jour où les politiques monétaires ultra-accommodantes cesseraient.

Nous avons attiré récemment l’attention sur le regain de débat sur la question des « bulles ». Les voix sont de plus en plus nombreuses à souligner les risques constitués par un marché financier dont le niveau est très élevé. Nous avons participé à ce débat, de façon un peu paradoxale, puisque nous avons défendu l’idée qu’il n’y avait actuellement pas de bulle et que les excès d’évaluation dont parlent les observateurs ne se manifesteraient que le jour où les politiques monétaires ultra-accommodantes cesseraient.

Nous avons expliqué que la finance vivait dans un univers parallèle et qu’à l’intérieur de cet univers, les actions n’étaient pas plus surévaluées que les autres actifs financiers, en particulier les fonds d’Etat. Cet univers financier parallèle a sa logique propre. Les évaluations relatives s’expliquent aisément… tant que les politiques monétaires restent inchangées.

Nous insistons : si l’on se place au temps présent, c’est-à-dire tant que la déconnexion entre la Sphère financière et la Sphère réelle se maintient, alors il n’y a pas de bulle. En revanche, si, soit par changement de politique monétaire globale, soit par survenue d’un facteur exogène perturbant, la surabondance des liquidités cesse, alors le caractère bullaire des évaluations se révèlera.

A ce jour, nous ne voyons aucun indice de changement des politiques monétaires globales. Les pays anglo-saxons continuent de « printer » allègrement, la Chine bat tous les records de croissance du crédit, le Japon y va de ses 75 milliards par mois, les Etats-Unis de leurs 85 milliards, quant à la BCE, elle donne tout l’argent qu’il faut au système financier pour réussir à maintenir l’EONIA au plancher.

Compte tenu de ce que font les pays anglo-saxons, la Chine, le Japon et la BCE, nous avons tendance à considérer que tout cela va continuer plutôt qu’à considérer que l’on s’achemine vers une régularisation de la situation. D’ailleurs, il faut avouer qu’au stade où nous en sommes, nous ne voyons plus très bien comment il est possible d’imaginer réduire les doses de poison instillées dans les économies mondiales. Les chiffres manquent évidemment, mais nous pensons que l’on doit se trouver entre 150 et 200 milliards d’injections, ou de tentatives d’injections plus exactement, au cours de ces derniers mois. L’essentiel de l’accroissement récent vient de la Chine. Elle dépasse maintenant très largement ce que font les Etats-Unis et le Japon réunis.

Quand pareil niveau est atteint-nous précisons bien de liquidités réelles ou potentielles-, quand on parvient à de tels niveaux pour d’aussi piètres résultats, comment imaginer que l’on puisse simplement ralentir ou modérer les rythmes d’injections. L’imagination nous manque.

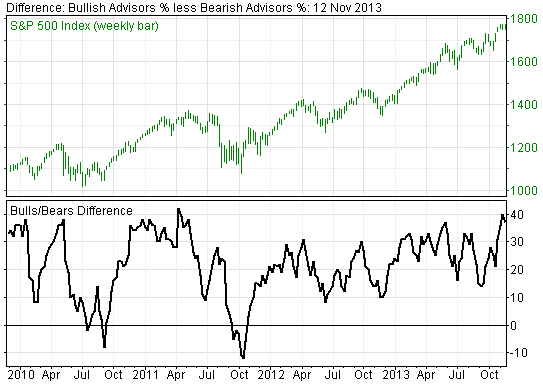

La communauté financière, tout en parlant beaucoup des bulles, ne modère pas son appétit pour les actifs financiers. Certes, on parle des bulles, mais ce n’est pas pour autant que l’on adopte un comportement de prudence. Ainsi, nous lisons que selon les enquêtes d’AI (Advisors Intelligence), il y a actuellement une proportion de 4 haussiers pour 1 baissier sur le marché américain. Il n’y a actuellement que 14,3% d’opérateurs qui se déclarent baissiers sur le marché américain. Ce sont évidemment des chiffres historiques. Des chiffres pareils, on ne les avait connus qu’au printemps 1987.

(Investor’s Intelligence Bull/Bear Spread)

Un tel optimisme signifie selon nous que la plupart des observateurs partagent notre conviction : sur la route que l’on a choisie, on ne peut pas s’arrêter. La raison voudrait bien évidemment que l’on émette des conseils de prudence et c’est ce que font les gourous, mais la raison ne commande pas, en bourse, loin s’en faut. La prudence, c’est quelque chose que l’on garde caché au fond de sa tête en se disant que cela pourra servir un jour.C’est d’ailleurs exactement ce que vient de faire le plus grand investisseur mondial, Blackrock. Dans une note à ses clients, Blackrock leur conseille d’être prêts à se retirer de tous les marchés d’actions mondiaux au moindre signe de troubles un tant soit peu sérieux. On admirera au passage la mauvaise foi car que vaut pareil conseil ? Le jour où il y aura un trouble sérieux, tout sera invendable. Pareil conseil de Blackrock consiste simplement à vouloir se donner bonne conscience, c’est une sorte d’hommage du vice à la vertu.

BlackRock mise sur les actions japonaises et européennes en 2014

Ewen Cameron Watt, responsable de la stratégie d’investissement de BlackRock Investment Institute, a présenté trois scénarios d’investissements pour 2014, du plus probable au moins probable. Son scénario central, intitulé Low for longer, prévoit une inflation faible et stable. La croissance sera, selon lui, poussive et fragile dans un environnement économique stimulé par une liquidité abondante. Ce scénario a 55% de chance de se réaliser. The bull case, le cas le plus optimiste, table sur une accélération de l’activité économique, soutenue par des entreprises dynamiques qui embauchent et investissent. Forte de cette croissance retrouvée, la Fed peut resserrer la liquidité, le marché n’ayant plus besoin de perfusions. Malheureusement, BII évalue les chances de ce scénario positif à 25%. Enfin, le plus pessimiste, appelé Imbalances tip Over recense les nombreux facteurs qui pourraient conduire à un enlisement économique. Les pires scénarios sont envisagés dans ce cas comme une déflation en zone euro, ou un fort ralentissement de l’économie chinoise qui entraînerait une récession dans les économies développées. Ce scénario catastrophe est estimé à 20%.

2014 sous le signe de la diversification, les actions japonaises surpondérées

En ce qui concerne les marchés, Ewen Cameron Watt estime que « 2014 sera l’année de la diversification ». Il conseille donc des placements alternatifs décorrélés des courbes de rendements, des valorisations d’actifs ou des politiques gouvernementales, préférant ainsi des actifs « tangibles » comme l’immobilier.

BII pense (80% de chances) également que les actions seront la classe d’actifs la plus performante en 2014. Dans ce cas, les titres japonais sont à privilégier. Ceux-ci devraient profiter à court terme de la liquidité abondante de la Banque du Japon et de la faiblesse du yen. En seconde position, la société d’investissement place l’Europe. La valorisation des entreprises dans cette zone reste faible et une progression de 8 à 10% des bénéfices des entreprises est possible en 2014 si on se réfère aux nouvelles commandes enregistrées. Enfin, les actions américaines arrivent en dernière position. Elles sont assez chères et le rattrapage en Bourse de ces dernières est quasiment terminé. En plus, les profits des sociétés se situent à des niveaux record en 2013, laissant une marge de progression moins importante.

Au final, Ewen Cameron Watt explique qu’en 2014 « il faudra tirer le meilleur parti des actifs à risque ». Tout en précisant que les investisseurs devront « se tenir prêts à se détourner de ces actifs lorsque ceux-ci ne présenteront plus aucun attrait ». Vous êtes prévenus ! Les Echos 13/12/2013

Ce fameux stratège de chez Blackrock poursuit : « Nous aimons bien cette comparaison qui en fait revient à utiliser l’image du citron que l’on presse. 2014 sera l’année où il faudra essayer de sortir encore plus de jus des assets financiers à risque. Mais les investisseurs devront être prêts à jeter le fruit quand il commencera à se montrer sec « . Simplement, nous ne façonnons pas l’image de la même façon que le fameux Ewen Cameron, nous, nous considérons que le citron que l’on presse, c’est celui des clients. Mais continuons.

Cameron nous dit qu’au cours de ces derniers mois, « Les investisseurs ont sauté dans le train du momentum et qu’ils ont considéré que la bonne stratégie pour demain serait la même que celle qui a payé hier ». Il ajoute « La disparition de la liquidité pourrait les piéger, si l’humeur change ». Et toujours dans la même veine, notre Cameron reprend une autre image : « Faites attention aux embouteillages, c’est comme sur les routes, il est facile de se faire piéger dedans, mais il est difficile d’en sortir ».

Il faut reconnaître que la valeur ajoutée d’un tel conseil est plus que nulle, à notre avis, elle est négative. En effet, Blackrock pousse les gens à continuer de parier en 2014 comme ils l’ont fait en 2013 ; mais il se dédouane en disant : attention, tout cela finira mal. Franchement, pas besoin d’être le premier investisseur mondial et de gagner des millions de dollars par an (nous voulons parler de Cameron) pour émettre pareil avis.

Les évaluations des actifs financiers sont évidemment sorties des normes depuis longtemps. Nous ne vous apprenons rien. Et pourquoi sont-elles sorties des normes ? Tout simplement parce que la situation elle-même est hors normes. Ce n’est pas tous les jours ni tous les ans que l’on a une crise comme celle de 2008 et que l’on a des banquiers centraux suffisamment cyniques pour accepter de gonfler les bilans des Banques Centrales autant qu’il le faudra pour sauver le système sur le dos des citoyens. La situation est unique et, à situation unique, correspondent des évaluations uniques.

Des crises, il y en a déjà eu, évidemment, et il y en aura toujours, mais c’est la première fois que l’on traite une crise financière avec pareille « audace ». Nous employons le mot « audace » faute de mieux, nous aurions plutôt préféré « inconscience ». C’est la première fois qu’on la noie sous un océan de liquidités gratuites. C’est la première fois que l’on a le cynisme de procéder à un transfert générationnel de richesses aussi colossal. Et comme nous sommes dans le domaine des premières fois, et bien, il est tout à fait normal que les actions soient aussi chères, pour la première fois.

Revenons un peu à notre Blackrock. La firme déclare que Wall Street ne forme pas une bulle actuellement. En revanche, elle fait une pirouette et affirme que son indicateur de risque est à un niveau aussi élevé que le niveau qui avait été atteint au moment de l’explosion de la bulle des dotcoms. Vous voyez donc, d’un c ôté on dit qu’il n’y a pas de bulle pour justifier évidemment la propagande haussière ; mais de l’autre on dit que le risque est élevé pour sauver sa réputation et son fonds de commerce.

Il existe un coefficient, un ratio qui s’appelle le ratio Tobin, du nom de Tobin, professeur à Yale décédé en 2002. Ce ratio calcule la valeur boursière des actifs financiers et la divise par la valeur de remplacement du capital fixe sous-jacent à ces assets. Plus le ratio est élevé, plus les évaluations sont généreuses, on s’en doute. A l’origine, le ratio de Tobin n’était pas destiné à être utilisé pour l’évaluation des actifs financiers. A l’origine, le ratio Tobin était une sorte d’indicateur d’investissement. Un ratio supérieur à 1 signifie que la firme est généreusement évaluée par le marché financier et qu’elle a intérêt à procéder à des investissements en capital fixe. Le ratio a évolué et est utilisé maintenant pour apprécier la cherté de long terme des assets financiers. La firme Smithers & Co suit de près ce ratio. D’autres analystes l’utilisent et en produisent des versions actualisées. La moyenne arithmétique de ce ratio depuis 1900 est de 0,68. Historiquement, quand on est dans des zones autour de 1, on se trouve dans des zones de surévaluations. A la fin des années 90, au moment du mirage des telcos, le ratio est monté au-dessus de 1,60, cela ne s’était jamais vu. La crise qui a suivi a ramené le ratio, par une chute vertigineuse, aux environs de sa moyenne arithmétique, c’est-à-dire autour de 0,70. Lors de la crise de 2008/2009, la chute boursière a placé le ratio dans la zone des 0,5/0,6. Depuis, la hausse quasi continue des cours a fait repasser le ratio au-dessus du chiffre fatidique de 1, on doit se trouver actuellement entre 1,03 et 1,05. Nous vous rappelons que, dans le passé, depuis 1900, et si l’on excepte la situation exceptionnelle des dotcoms, la hausse s’est généralement arrêté un peu au-dessus ou un peu en-dessous du chiffre 1.

Nous vous donnons ces chiffres pour deux raisons.

La première raison est que nous voulons vous faire toucher du doigt le fait que si l’on est dans des conditions historiques normales, alors, c’est vrai, on est dans des zones d’exubérance puisque l’on est au-dessus de 1.

Mais et c’est la seconde raison, nous voulons aussi vous indiquer que dans des circonstances exceptionnelles, comme dans le cas de l’euphorie des dotcoms, et bien, alors on peut aller beaucoup plus haut, puisque l’on est allé toucher un ratio de 1,63.

En clair, on ne peut strictement rien tirer des méthodes raisonnables pour choisir sa stratégie boursière. Si on était dans des conditions normales, alors, il faudrait tout vendre puisque tout est surévalué ; mais comme on est dans une situation exceptionnelle, alors il faut acheter parce que l’on peut aller beaucoup plus haut !

C’est vrai que la généralisation des commentaires sur les bulles rend d’une certaine façon les marchés vulnérables. Cela ne fait aucun doute. Ils sont vulnérables à toute mauvaise nouvelle en particulier sur les marges bénéficiaires et les résultats des sociétés. Nous avons traité cette question récemment.

En sens inverse, si au cours des prochaines semaines, l’activité économique mondiale reste aussi languissante qu’elle l’est actuellement, en particulier en Chine et en Europe, il y a fort à parier que le balancier repartira plutôt dans le sens de la poursuite ou de l’accroissement du laxisme que dans le sens de sa modération. Une fois que les investisseurs en auront pris conscience, on peut très bien assister à une nouvelle vague de hausse qui, cette fois, comporterait d’autant moins de retenue que beaucoup de gens auraient été paralysés, en cette fin d’année 2013, par les appels à la prudence.

Interrogé sur les taux d’intérêt, le regretté Charles Rist avait coutume de répondre : « Tout ce que je sais, c’est qu’ils vont bouger ». S’agissant du cours des actions, nous aurions tendance, par honnêteté à suivre Rist et à affirmer : « Elles vont bouger ».

BRUNO BERTEZ Le Mercredi 18 Décembre 2013

llustrations et mise en page by THE WOLF

EDITO PRECEDENT: L’Edito du Mardi 10 Décembre 2013: Les Français désemparés; l’étrange Europe de la Collaboration Par Bruno Bertez

EN BANDE SON:

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

SUR LE FRONT: REVUE DE PRESSE (Source et Remerciements Maitre Confucius)

2014, année l’insurrection populaire?

COLLAPSE:..crise pire que 1929…produits dérivés un remake 2008?….JP MORGAN manque de cash….FED fête ses 100 ans le 23.12.13… L’Europe au bord de la déflation

FRANCE:…1 sur 3 songe à ne rien acheter…professions supérieures dans les grandes villes versus France profonde

http://news.radins.com/actualites/noel-1-francais-sur-3-songe-a-ne-rien-acheter,6871.html

IRLANDE:…toujours dans l’austérité

http://www.presseurop.eu/fr/content/article/4409691-hors-du-plan-de-sauvetage-toujours-l-austerite

PORTUGAL:…encore un plan d’aide

GRECE:..1 milliard débloqué

JAPON:…dans les zones évacués de fukushima

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Asset Manager, Behaviorisme et Finance Comportementale, Commentaire de Marché, Cycle Economique et Financier, Indicateur des Marchés, l'hérésie keynésienne, Les Clefs pour Comprendre, Les Editos, Marchés Financiers et Boursiers Actions, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Monétarisme, Propagande et Manipulation

Dure est la vie du petit investisseur par les temps qui courent…

Pris entre la forge, le marteau et l’enclume… entre la raison (rester sur le banc de touche), la tentation (les marchés exubérants) et la crainte (de se faire piquer son pognon par des bail-in)…

À se demander, presque, si ça valait bien la peine de se casser le c*l aussi fort et aussi longtemps, d’avoir pris des risques et s’être pourri week-end et vacances, pour se faire spolier « à la sortie »…

Et soudainement, la Tentation d’Alexandre (le Bienheureux)… « Aujourd’hui? Rien! »

J’aimeJ’aime

C’est en refusant l’inéluctable, en s’opposant, que l’on redonne un sens à ce que l’on fait.

J’aimeJ’aime

Reste-t-il encore de l’âme de Sancho Pança voire de Don Quichotte en soi? Oui, la résistance, bien entendu, mais, mais, mais, mais, mais…

Il me semble que derrière chaque entreprise, chaque entrepreneur, il y a un double désir : servir et (et/ou) s’affranchir, conquérir sa liberté, matérielle mais également spirituelle (si j’ose les grands mots).

Quand les dés sont pipés, quand l’entrepreneur n’a pratiquement plus la chance de conquérir sa liberté / de gagner, en plus des risques inhérents, la motivation en prend pour son rhume. Et tout d’un coup, de créateurs de valeur ajouté, de créateurs de biens ou services pour nos contemporains (/frères), on se prend à rêver de grasses mâtinées et de vie au ralenti.

Alors, oui, reste l’Appel, malgré tout, malgré tout. L’Appel de servir, mais n’est-ce pas sur cet Appel que nos malfaisants, pardon, dirigeants, se reposent, qu’ils comptent? N’est-ce pas entrer en résistance que de ne pas être complice, quitte à ne pas servir nos contemporains? Bref, de faire grève de créativité et d’entreprise pour, à la place, cultiver son jardin (même sous 30cm de neige)?

Quant à moi, la question se pose sérieusement…

J’aimeJ’aime

Les voilà les coupables de la déflation et du chômage!!!

http://www.bloomberg.com/news/print/2013-12-16/eu-banks-shrink-assets-by-1-1-trillion-as-capital-ratios-rise.html

J’aimeJ’aime

Le sens de l’action des banques est simple:

Je réduis mes concours à l’économie productive

Je réduis mes concours aux particuliers

J’augmente mes concours aux souverains depuis que Draghi me garantit que je ne risque rien.

J’augmente mes positions spéculatives et allers retours de court terme parasites.

je fais de la publicité pour ne rien dire sur les ondes, de la publicité creuse afin de donner de moi une image sympathique et si les circonstances s’y prêtent, pouvoir tondre le public par des augmentations de capital.

Ainsi le Crédit Agricole banque préférée des Français détient 16 trillions de dérivés soit 8 fois le GDP du pays, mais il affirme dans sa pub, votre argent sert près de chez VOUS, nous ne jouons pas avec vos sous. Ben voyons, les dérivés de 16 trillions, c’est sur les prêts à ses clients de Valenciennes, c’est évident…

En attendant le prélèvement sur les dépôts!

J’aimeJ’aime

A propos des dérivés et de leur dérive!

http://www.latribune.fr/entreprises-finance/banques-finance/20131217trib000801508/produits-derives-un-remake-du-cauchemar-de-2008-reste-possible.html

http://www.lemonde.fr/economie/article/2013/12/17/les-produits-derives-depassent-leur-niveau-d-avant-crise_4335868_3234.html

J’aimeJ’aime

et encore!qui peut sérieusement estimer un montant total des produits dérivés?c’est impossible avec les transactions hors bourse.le système se développe de façon incontrolable.si on considère qu’un produit dérivé est convertible en monnaie,cela veut dire que cette monnaie ne vaut déja plus rien puisque les produits dérivés ne valent rien.tout ceci ne repose plus que sur la confiance humaine,pas sur une valeur tangible

J’aimeJ’aime

Tiens, cette affaire de trillion me rappelle une question posée au « comptable »

de la bande dessinée « Dilbert » qui constatait qu’on n’avait PLUS le droit

de manipuler les chiffres ?

Et la question était :

SAVAIS-TU QUE LE MOT « FRILLION » N’EXISTE PAS ?

Et bien je me demande si on ne pourrait pas « en le travaillant qq peu »

FAIRE QQ CHOSE AVEC C’TE MOT LÀ ?

Pfiouuuuuuuuuuuuuu !!!

J’aimeJ’aime

Lisez cet article hilarant :

Avant de se retrouver à 28, les ministres de la seule zone euro s’étaient réunis mardi soir pour se mettre d’accord concernant le « filet de sécurité » public, ou « backstop » à mettre en place pour que le système puisse fonctionner en attendant que le fonds atteigne sa pleine capacité, qui devrait être de 55 milliards d’euros en 2026.

http://www.romandie.com/news/n/Accord_majeur_des_Europeens_sur_l_union_bancaire91191220130244.asp

J’éclate de rire !

Si tout va bien, le fonds européen atteindra 55 milliards d’euros en 2026 !

Le total du bilan de BPCE est de 1145,7 milliards d’euros.

Le total du bilan de la Société Générale est de 1254,1 milliards d’euros.

Le total du bilan du Crédit Agricole est de 1770,9 milliards d’euros.

Le total du bilan de BNP est de 1855,6 milliards d’euros.

Et je ne vous parle pas des banques espagnoles.

Et je ne vous parle pas des banques italiennes.

Etc.

Ce nouveau fonds, c’est encore un fonds complètement pipeau, qui sera comme les fonds précédents : il sera incapable de résoudre les problèmes bancaires européens.

Les fonds européens, c’est nul, c’est inefficace, mais ça permet aux européistes de continuer à nous jouer du pipeau.

J’aimeJ’aime

question d’un louveteau au loup ; les plans épargne entreprise seront-ils soumis au bail-in de Michel BARNIER.

J’aimeJ’aime

Non

J’aimeJ’aime