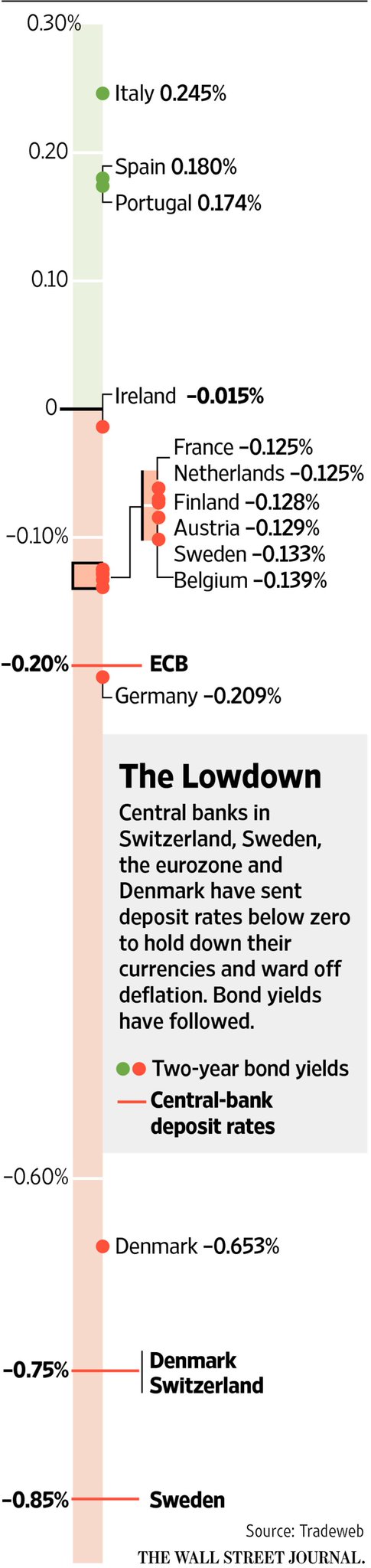

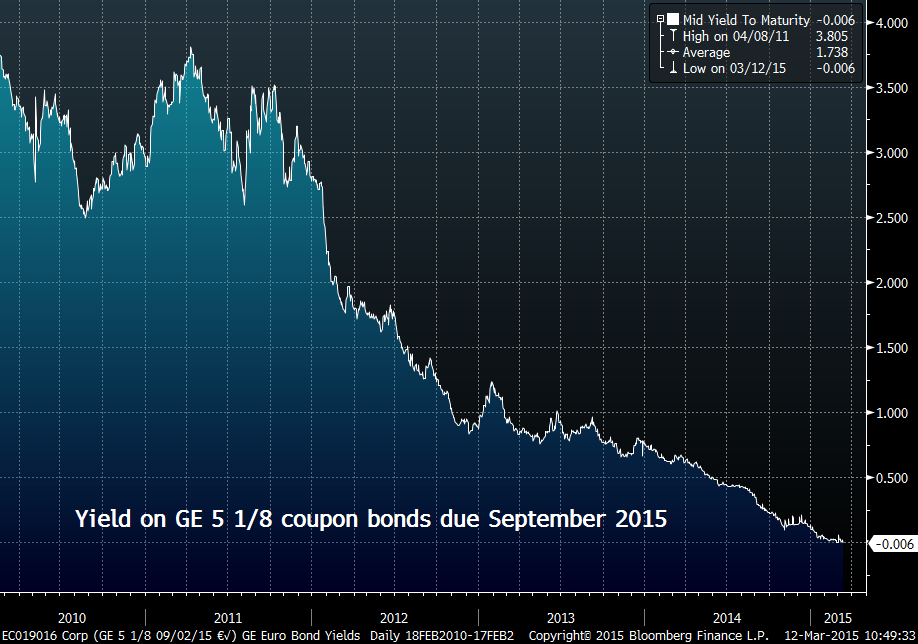

Important: A propos des taux de rendement négatifs Par Bruno Bertez

Il faut désormais payer les entreprises (GE) pour leur prêter de l’argent! Inversion des valeurs, finance déboussolée

Plusieurs lecteurs fidèles nous posent une question que nous regrettons de ne pas avoir évoquée: Comment se fait-il qu’il puisse y avoir des gens ou des institutions qui achètent des emprunts d’état ou de grandes sociétés avec un rendement négatif?

Nous formulons autrement la question afin de faciliter la compréhension: Comment se fait-il que des gens ou des institutions paient pour posséder des titres émis par l’état ou des grandes sociétés comme Nestlé? Comment se fait-il que certains acceptent de voir leur capital s’éroder de cette façon?

D’abord il faut avoir présent à l’esprit que ce que les gens ou les institutions échangent, ce n’est pas du cash, mais des dépôts bancaires. En achetant un emprunt à taux négatif, ils procèdent à un échange, ils échangent une créance sur leur banque contre une créance sur un débiteur solide comme un gouvernement ou Nestlé.

Cela signifie qu’ils considèrent que le gouvernement en question ou la grande multinationale est plus sure, plus solvable que leur banque. Voilà ce qu’il faut avoir présent à l’esprit. Un dépôt bancaire n’est pas un droit de propriété classique, en fait ce n’est plus un dépôt, c’est une créance sur la banque. Un dépôt bancaire n’est plus un dépôt, cela c’était avant, un dépôt bancaire c’est une relation avec la banque, relation gouvernée par les lois bancaires et le code monétaire. Or tout a été changé subrepticement. Le motif du changement est scélérat, car il se résume à ceci: en cas de crise, il ne faut pas que ce soit le contribuable qui paie, mais les clients des banques. Sous prétexte de protéger le contribuable, en fait on veut faire payer le client de la banque. C’est une escroquerie intellectuelle, car tout le monde étant bancarisé, la classe des contribuables et celle des clients se recouvrent. En fait quand ils disent « contribuables », comprenez l’Etat, le Gouvernement. Il s’agit de protéger l’Etat, le Gouvernement, de couper le lien entre le système bancaire et les gouvernements pour protéger ces derniers.

Si vous nous suivez, vous comprenez que l’achat de titres souverains ou solides avec des taux négatifs n’a de sens que si on considère que les dépôts bancaires sont menacés. En achetant ces titres, on prend une assurance, on se couvre contre un ou plusieurs risques; ces risques sont variés, mais néanmoins réels.

Il y a le risque de taxation sur les dépôts bancaires par les gouvernements. Il y a le risque de taux négatifs sur les dépôts imposés par les banques comme cela se fait déjà, sans publicité, dans beaucoup d’endroits en Europe. Il y a le risque de bail-in c’est à dire de blocage de votre compte de dépôt lors de difficultés de votre banque. Et surtout, ce dont on ne parle pas, le risque de « run ». Un run c’est quand tout le monde se précipite à la banque pour retirer son argent. Le run met la banque en faillite par manque de liquidités et c’est le risque, le gros risque caché du système. Ce risque est colossal. Pour le contrer, les gouvernements ont justement institué des limites aux montants de retraits et des limites dans la périodicité de ces retraits, cela protège le banques, mais cela transforme vos avoirs en avoirs non liquides, ce n’est plus du cash. Dans un second temps, après le blocage vient l’amputation, la confiscation partielle.

C’est contre tous ces risques que les gros, les ultras riches, les institutions veulent se protéger.

Et pour se protéger, alors il faut prendre une assurance et pour avoir une assurance, il faut payer. Ainsi les taux négatifs doivent être interprétés comme un coût, une prime d’assurance que l’on paie, un sacrifice pour améliorer sa sécurité.

Plus les taux vont devenir négatifs et plus ils vont se généraliser, plus les assurances seront chères, ce qui signifie que la perception du risque va augmenter et si la perception du risque augmente alors le risque réel augmente lui aussi. C’est une prophétie qui se réalise d’être crue, comme souvent en matière financière. Cela, les idiots qui gouvernent n’y ont pas pensé, ils accroissent eux même le risque qu’ils prétendent juguler.

Les taux négatifs constituent l’aveu par les gouvernements et les Banques Centrales que non seulement la crise n’est pas finie, mais qu’elle n’est pas encore commencée!

En fait nous sommes dans un gigantesque piège et la vérité oblige à dire qu’il n’y a pas d’endroit ou se cacher, « no place to hide ».

Pour fuir le risque qui pèse sur les dépôts bancaires, vous pouvez acheter des fonds d’Etat, des obligations Corporates, des actions etc . Mais tout ce que vous pouvez acheter est surévalué. Tout ce qui est achetable est en bulle comme on dit. Le risque de baisse est colossal, au moins de 50% mais plutôt de 60% à mon avis. Donc vous remplacez un risque de prélèvement peut être pas trop important, par une risque d’amputation de votre capital beaucoup plus gros.

Ils ont piégé les gens, les peuples, voilà la réalité et c’est volontaire, c’est cynique.

Quand on est en mode risk-off, c’est à dire peur du risque, on va sur le cash et les fonds d’état avec les risques que cela comporte et décrit ci-dessus, quand on est en mode risk-on, appétit pour le risque, on va sur les actions et on supporte les risques de surévaluation que cela comporte.

Dans l’univers conventionnel, vous êtes baisés pour parler crument.

Les gouvernements jouent avec vous à cache-cache, mais vous êtes toujours perdants.

Tout se passe comme sur l’autoroute lorsqu’il est embouteillé. Vous voyez un trou, vous changez de file et vous croyez aller plus vite que les autres. Quelques minutes plus tard vous constatez que c’est votre ancienne file qui roule mieux, vous rechangez et ainsi de suite. Vous avez oublié dans votre comportement la loi du marché qui est que tout s’égalise, au fil du temps.

Si vous fuyez le cash, vous allez vous faire tarter par les taux négatifs sur les fonds d’Etat, si vous fuyez les fonds d’Etat vous allez vous faire tarter sur les actions etc, en boucle… no place to hide.

L’achat d’or est une assurance, mais il a un coût bien entendu. Ils se débrouillent pour vous faire peur, vous dissuader, donc faire chuter les cours de temps à autre, ils introduisent de la volatilité. Et puis ils vous effraient avec les menaces de réquisition, de taxation, de vol etc. Et l’or n’est pas très liquide, c’est un coût à ajouter.

Mais la seule protection c’est de sortir de l’univers, de leur univers.

Nous conseillons:

- -beaucoup de cash chez soi.

- -de l’or physique en pièces sans prime, type Kruger ou 50 Pesos mexicaine.

- -des fonds d’état maturité courte 3 ans par exemple.

- -des OPCVM d’immobilier locatif.

- -de l’immobilier locatif de petite surface en zone urbaine.

- -de financer sa propre activité, sa petite entreprise.

BRUNO BERTEZ Le Dimanche 15 Mars 2015

illustrations et mise en page by THE WOLF

EN BANDE SON :

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS….SOUTENEZ CE BLOG FAITES UN DON

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Alerte Rouge, Art de la guerre monétaire et économique, Changes et Devises, Commentaire de Marché, Cycle Economique et Financier, Etats-Unis, Europe, Formation a la gestion de portefeuille, Gestion du risque, Idées Courtes, Idées Fausses, Immobilier, L'Etat dans tous ses états, ses impots et Nous, l'hérésie keynésienne, Les Clefs pour Comprendre, Les Tribulations de la Kleptocratie, Marché Obligataire, Marchés Financiers et Boursiers Actions, Matières Premières, Mister Market and Doctor Conjoncture, Mon Banquier est Central, Monétarisme, Mondialisation, Pays Emergents, Répression Financière, Risques géopolitiques, sociaux, environnementaux et sanitaires, Trappe à Dettes

Le « papier représente 3% de la masse virtuelle

Le risque de « rupture » du système de par des taux négatifs de plus en plus importants n’est-il pas illusoire?

L’argent virtuel est infini

Au plus « ils » rajoutent des zéros au plus ils diluent les proportions restant entre nos mains

Nous serons noyés par les quantités

et deviendrons tous pauvres à cause des salaires bloqués et des taux négatifs

Doublez,décuplez,multipliez par 1 million….la quantité d’argent virtuel,votre part s’amenuise dans les mêmes proportions

Qui aurait imaginé des taux négatifs avant 2008?

Ne trouvez-vous pas que la vie est belle?

On ne sent rien

C’est indolore

On est ANESTHESIES

Quelle quantité de lecteurs est INDEPENDANTE vis à vis de la banque

(incluez vos enfants qui vous mettent en porte à faux vis à vis du banquier en dépassant les découverts,ou embarqués dans des crédits inconsidérés ….car le banquier sait qu’il vous tiendra!)

On est la grenouille dans la marmite qui commence à chauffer doucement

Allez,la vie est un mauvais moment à passer

et pourtant tout le monde s’accroche à elle comme une moule sur un rocher.

De même que sans voiture vous êtes,nous sommes, un handicapé physique et mental

Entre la voiture et vous ,maintenant,le larbin:c’est vous,c’est nous

Nous obéit-elle encore?

Humains…..si peu

J’aimeJ’aime

il faut apprendre par l’histoire: si on regard la réactions des obbligations dans les Etats où on fait le QE on voit bien que ils ont augmenté leur valeur. Il est donc possible que l’obbligationaire européen puisse en gagner: donc on ne regarde plus le rendement mais le prix, et on regarde à court terme pour la revente! le prix des obligations qui augmentent signifie que je peux gagner ex un 5-10% sur le prix d’ici à… sans arriver à garder l’obbligation jusqu’à 2044! c’est pour cela que on pourrait voir des performances aussi sur les obbligations des pays périferiques de lUE.. on les achète pas pour se créer une assurance, ni pour les rendements que au contraire sera de moins en moins car.. les prix augmenterons.. selon moi.. mais moi je suis personne, et en lus italienne donc pas fiable.. 🙂

Si au printemps la Yellen ne dira ce que je pense qu’elle ne dira la parité eur dollar pourrait se réaliser aussi bien avant 2016. Et les T bond suivront leur hausse.

J’aimeJ’aime

Un truc qu’on oublie, c’est que les taux d’intérêts négatifs ne signifient pas que le créancier paie le débiteur ; 0.5% d’intérêts pour 1% d’inflation sera toujours un gain ou plutôt une réduction de perte pour le créancier.

Celui qui paie, c’est l’épargnant, le travailleur, l’entrepreneur, tous ceux qui voient la valeur de leur épargne, du fruit de leur travail fondre à l’inflation, ceux qui ne peuvent pas adapter leurs prix et leurs salaires…

J’aimeAimé par 1 personne

Bonjour,vous dites de se diriger en partie sur des opcvm immo,je ne comprends pas trés bien çela chutera aussi?

Merci pour vos réponses.

J’aimeJ’aime

@stephane

Les immobilières locatives rapportent encore plus de 4%. Contrairement à l’opinion commune, elles ne sont pas surévaluées, elles ne sont pas à la mode, elles n’ont pas la cote.

Si le QE a un début de réussite, alors, il y aura, comme cela s’est fait dès 2012 aux USA, des institutions qui fabriqueront des produits de rendement par la monétisation de l’immobilier locatif.

Le QE ne peut réussir que si il y a transmission à l’immobilier, en particulier locatif géré par des professionnels.

Cela a commencé en Espagne ou je conseille d’acheter si vous avez des capitaux:

J’aimeJ’aime

Ah ! Ah ! je détecte une faille potentielle dans votre raisonnement : si on transforme son compte bancaire en oblig Nestlé ou d’un gvt, ceux-ci ont toujours le même problème avec ce « dépôt » : le « cash » est simplement passé d’un compte bancaire à l’autre, Nestlé risque tout autant de se retrouver avec un « cut ». Dans ce cas je ne suis pas sûr qu’il ne diminuera pas d’autant son remboursement.

Certes la multinationale Nestlé peut refiler ce « cash » à sa Banque centrale (nationale ici) en le changeant/transférant vers un pays plus sûr de ce point de vue : les US p.ex. (ce qui ferait monter le $ versus l’€ …), mais tout le monde peut le faire aussi … en prenant un risque de change en plus.

Oh ! Oh ! le cas du gvt ou d’une structure endettée (même privée) est intéressant : notre « cash » a servi à colmater une dette, c’est-à-dire à détruire la monnaie (bancaire scripturale) correspondante (qu’il faudra récupérer ailleurs ou recréer par un nouvel emprunt lors du remboursement).

ainsi on voit que la monnaie bancaire est essentiellement un transfert de reconnaissances de dettes que le système bancaire est supposé compenser (ce qu’il ne fait pas sinon il mourait d’inanition).

Hi ! Hi ! écrivez : « Dans l’univers conventionnel, vous êtes lésés avec un « B » majuscule ! »

merci pour ce papier.

J’aimeJ’aime

@Pedroc Vous délirez, vous avez fumé !

J’aimeJ’aime

Oui, un Moulis, mais ça ne se fume pas !

J’aimeJ’aime

je suis tout a fait d’accord avec pedro.c

J’aimeJ’aime

Lundi 16 mars 2015 :

J’ai vu une pièce de théâtre : « Les relations entre la Grèce et le FMI. »

Acte 1 :

En mars, la Grèce doit rembourser 1,5 milliard d’euros au FMI.

En avril, elle doit rembourser 400 millions d’euros au FMI.

En mai, elle doit rembourser 746 millions d’euros au FMI.

Mais il y a un tout petit problème : la Grèce est en faillite. Elle est incapable de rembourser le FMI.

Heureusement, le FMI a une idée géniale :

Le FMI va prêter des milliards d’euros à la Grèce pour que la Grèce puisse rembourser l’argent qu’elle doit au FMI.

Et comme ça, grâce à cette idée géniale, la Grèce aura l’argent dont elle a besoin pour rembourser le FMI.

A la fin de l’acte 1, la Grèce rembourse le FMI.

Acte 2 :

Lors de l’acte 2, la Grèce sera confrontée à un tout petit détail : la Grèce devra rembourser le nouveau prêt que lui a accordé le FMI lors de l’acte 1.

Mais il y aura un tout petit problème : la Grèce sera en faillite. Elle sera incapable de rembourser le FMI.

Heureusement, le FMI aura une idée géniale :

Le FMI va prêter des milliards d’euros à la Grèce pour que la Grèce puisse rembourser l’argent qu’elle doit au FMI.

Et comme ça, grâce à cette idée géniale, la Grèce aura l’argent dont elle a besoin pour rembourser le FMI.

A la fin de l’acte 2, la Grèce rembourse le FMI.

Etc.

A la fin de l’acte 97, la Grèce meurt, et Christine Lagarde ne comprend pas ce qui s’est passé.

C’est une pièce de théâtre magnifique.

http://www.romandie.com/news/Zone-euro-la-Grece-rembourse-une-tranche-de-prets-au-FMI/575325.rom

J’aimeJ’aime

Je tenais à vous remerçiez de nous transferer vos connaissance,je ne connais aucun site aussi instructif et je vous lis tous les jours depuis maintenant 7 ans,je ne rate jamais une journée.

Pensez vous que l’on puisse se diriger sur du tracker immo.

Merci pour vos réponses.

J’aimeJ’aime

@Stephane

Oui mais je conseille aussi l’achat direct bien diversifié

autour de titres comme Unibail. Icade, Selectinvest, ou à un degré moindre des titres comme Paref, mais la qualité est moins bonne etc

J’aimeJ’aime

@Stephane bien lire Selectirente au lieu de Selectinvest

J’aimeJ’aime

Merci M Bertez,que pensez vous de carmignac patrimoine? je m’en sert pour équilibrer mon portefeuille comme suite:1/4gold-1/4oblig-1/4actions-1/4 liquide.

Encore merci pour cette réponse

J’aimeJ’aime

@Stephane cela me parait remarquable .

CARMIGNAC Patrimoine est de bonne qualité rien à redire

Avez vous de l’immobilier par ailleurs?

J’aimeJ’aime

Immobilier locatif allemand?prix bas,locataires moins protégés qu’en France,amortissement linéaire sur investissement de 2.5% par an

J’aimeJ’aime

@Grouik oui si vous avez un gestionnaire de confiance , mais c’est positif bien sur .

J’aimeJ’aime

Bonjour,

Et acheter du Rouble, qu’en pensez-vous? La Russie semble sous évaluée, et le Rouble a beaucoup perdu.

J’aimeJ’aime

Conseillez-vous d’autres devises pour se diversifier de l’euro, et lesquelles?

J’aimeJ’aime

« Cela a commencé en Espagne où je conseille d’acheter si vous avez des capitaux »

Vous êtes sûr? Dans un pays où il y a des millions de mètres carrés vides. Et où l’avenir est bouché.

L’avenir de l’Espagne est de redevenir le bronze-cul de l’Europe du Nord et même sur ce créneau il y a de la concurrence… (Portugal Grèce Croatie).

J’aimeJ’aime

Bonjour,vous avez trouvé ma faille,non je n’ai pas d’immobilier.

Je compte aussi me dirigé sur les petrolieres si les volumes d’échange sont en hausse.

J’aimeJ’aime

Les petrolieres non c’est peut etre pas une bonne idée…!

J’aimeJ’aime