NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

La banque centrale de Chine contrariée

PAR FRÉDÉRIC LELIÈVRE HONGKONG/le Temps avril15

La PBOC s’est vue forcée d’effectuer les deux dernières baisses de taux d’intérêt alors que l’économie chinoise a davantage besoin de réformes structurelles que d’un nouveau déferlement de liquidités

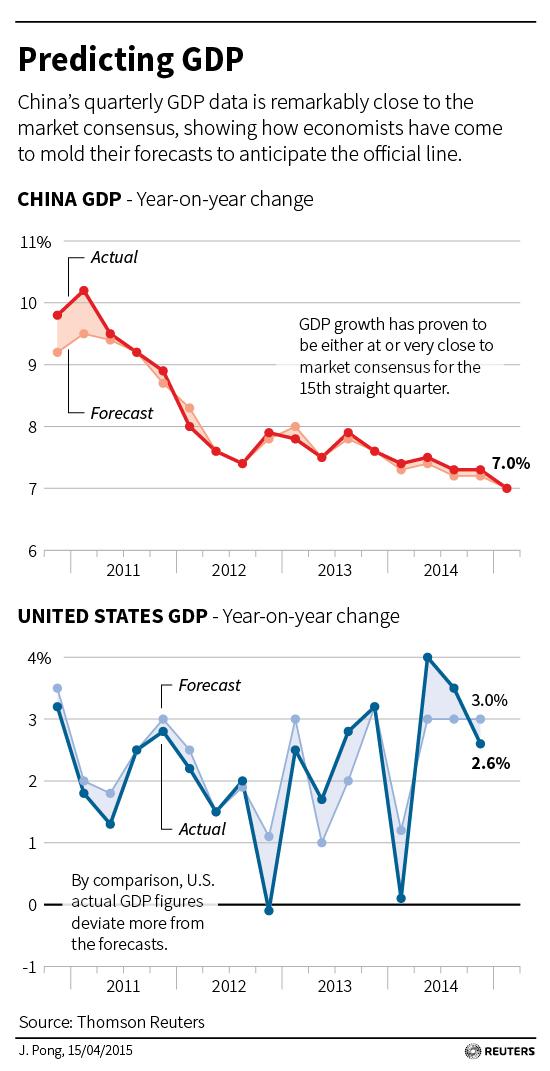

C’est la fête en Chine. Pour les investisseurs. Depuis janvier, la bourse de Shanghai a gagné près de 30%; elle a plus que doublé en un an. Celle de Shenzhen, où sont surtout cotées les PME, a progressé de 55%, et a aussi plus que doublé depuis avril 2014. Le marché actions ne doit pas son envolée (rares sont ceux à parler de bulle) à la conjoncture. Mercredi, Pékin a annoncé qu’au premier trimestre le produit intérieur brut de la Chine n’avait augmenté que de 7%, son plus faible taux depuis 2009.

Les investisseurs doivent plutôt remercier Zhou Xiaochuan. Pas aussi connu que Janet Yellen ou Mario Draghi, le gouverneur de la Banque populaire de Chine (PBOC) est en poste depuis 2002. Il a été reconduit l’an dernier pour un troisième mandat, alors même qu’il a passé les 65 ans, l’âge officiel de la retraite. Zhou Xiaochuan fréquente aussi la Suisse. En janvier, il a participé au Forum économique mondial à Davos et signé un accord avec la Banque nationale pour faciliter l’utilisation du renminbi par les entreprises suisses. Il y a un an, il était invité par l’Association suisse des banquiers à la première table ronde financière sino-suisse.

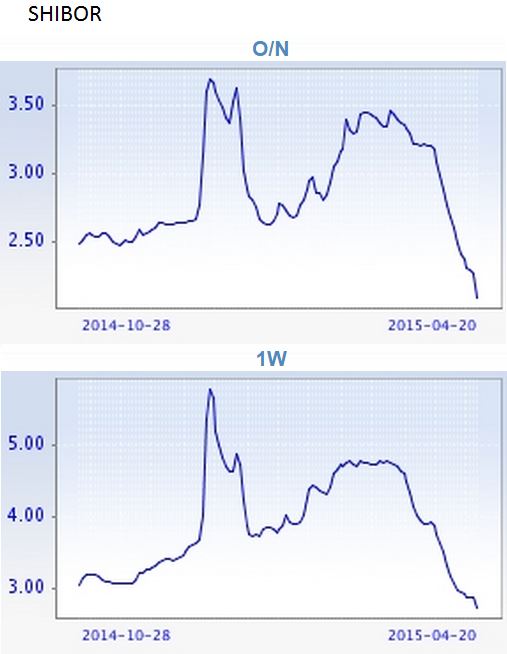

Les investisseurs peuvent remercier Zhou Xiaochuan car, depuis novembre, la banque centrale a par deux fois réduit son taux d’intérêt directeur et assoupli certaines contraintes réglementaires pesant sur les banques. D’autres baisses sont attendues. Les liquidités ainsi dégagées ont trouvé un débouché sur les marchés financiers, débordant jusqu’à Hongkong mais guère au-delà pour le moment car les flux de capitaux restent contrôlés.

Chart: China’s short-term rates continue to fall: 7-day repo –

On perçoit pourtant un certain malaise au sein de la PBOC, cette institution qui fut, de 1950 à 1978, la seule banque de la République populaire, avant que ne soient créées les Bank of China et autres China Construction Bank. Derrière le sourire qu’il affiche en toutes circonstances, Zhou Xiaochuan envoie des signes subliminaux de mécontentement. «Les deux dernières baisses de taux ont été décidées non pas à la PBOC, mais chez Li Keqiang», décrypte un observateur qui rentre de Pékin, où il a rendu visite à «des amis banquiers centraux». «D’habitude, la banque centrale propose des mesures, qui sont ensuite validées par le premier ministre. Là, ce fut le contraire», rapporte-t-il.

L’inflation étant sous contrôle (1,4% en mars), il paraît logique que la politique monétaire vienne au secours d’une conjoncture faiblissante. Cependant, Zhou Xiaochan peut avoir un double motif d’insatisfaction. Le premier tient aux conséquences externes de ces baisses de taux. Le yuan est au plus bas depuis 2012. Mardi, la PBOC a annoncé que ses réserves de changes ont diminué pour le troisième trimestre consécutif. La banque centrale, dont la première mission est la stabilité du change, est intervenue en vendant des monnaies étrangères pour stabiliser le cours de sa devise.

Deuxième, et principale, source de mécontentement: «La PBOC appuie sur un bouton, mais malheureusement cela ne fonctionne pas car les banques ne prêtent pas, constatait le mois dernier Dong Tao, l’économiste en chef de Credit Suisse pour l’Asie hors Japon, lors d’une conférence organisée à Hongkong par la banque. Alors que la croissance ralentit, les banquiers veulent éviter de prêter à des entreprises qui pourraient se retrouver en difficulté.»

Zhikai Chen, analyste senior chez Lombard Odier, est moins sévère: «Les baisses de taux ne vont peut-être pas produire un grand impact sur l’économie, mais elles envoient tout de même un signal positif: la banque centrale a bien saisi l’ampleur du ralentissement de la croissance.»

Dong Tao, lui, tranche: «L’effet macro sera zéro. On l’a vu au Japon, en Europe. La politique monétaire est sollicitée alors que ce dont l’économie a besoin ce sont des réformes structurelles. C’est maintenant la même chose en Chine.» D’où le risque de nouvelles bulles, en particulier boursière.

On se souvient alors des déclarations que Zhou Xiachuan avait lancées comme un appel à Davos en janvier: «Si le gouvernement vise un taux de croissance trop élevé, il repoussera indéfiniment les réformes structurelles. […] Ce qui est considéré comme le plus important, ce sont les réformes structurelles. Nous sommes prêts à faire des sacrifices et à avoir un taux de croissance un peu plus faible tant que nous avons [ces] réformes.»

En 2010, la PBOC avait décidé d’amorcer une série de hausses de taux pour contrer la menace de bulle immobilière, alors que le Parti communiste continuait de miser sur la plus forte croissance possible. Zhou Xiachuan appelait déjà de ses vœux des réformes structurelles. Ses décisions avaient été perçues comme une preuve d’une relative indépendance de la banque centrale.

Indépendance, le terme ne s’applique pourtant pas à la PBOC comme on pourrait le faire à la Banque nationale suisse, la Banque centrale européenne ou la Réserve fédérale américaine. Le rapide ralentissement de la croissance montre comment Pékin agit directement sur le levier monétaire. Zhou Xiachuan s’en accommode d’ailleurs bien ainsi, comme il l’a publiquement déclaré à maintes reprises. Au sein de la Chine communiste, toute déclaration en faveur de l’idée même d’indépendance coûterait cher à son auteur. Même contrariée, la PBOC n’a d’autre choix que d’appliquer la politique du parti.

L’immobilier chinois relancé

Le revirement est net. La politique mise en place il y a quatre ans pour lutter contre la bulle immobilière a été amendée, par la banque centrale chinoise. Celle-ci a en effet décidé que pour l’achat d’un deuxième appartement, il ne serait plus requis, en guise d’apport initial, que 40% de la somme totale, contre 60 à 70% jusqu’à présent. Cette décision témoigne de la volonté de Pékin de mettre un terme à la déprime du marché qui enchaîne actuellement les mois difficiles. Déterminant pour la santé de nombreux secteurs industriels, mais également pour les finances des gouvernements locaux, le marché immobilier a, de nouveau, connu une évolution décevante en février, avec un prix en baisse, en moyenne, de 0,24% sur un mois dans les 100 plus grandes villes du pays, selon des chiffres officiels.

Face à ce geste de la banque centrale, les réactions ont été diverses. Les investisseurs, comme toujours depuis quelques mois, se sont réjouis de cette nouvelle mesure d’assouplissement, portant la bourse de Shanghai à un nouveau sommet, qui la rapproche de son niveau de 2008. Chez les analystes, les avis sont plus partagés. Beaucoup saluent un geste bienvenu pour soutenir un secteur absolument crucial pour l’économie nationale, dans une période où celle-ci traverse des difficultés majeures. Certains s’interrogent toutefois sur la portée d’une telle mesure, compte tenu du fait que le marché reste fondamentalement déséquilibré. D’après un chiffre avancé, hier, par Niu Dao, un commentateur de la chaîne de télévision d’Etat CCTV, il y aurait aujourd’hui, en Chine, 100 millions d’appartements vides.

La Chine décélère, mais se rééquilibre

PAR FRÉDÉRIC LELIÈVRE HONGKONG/ Le Temps avril15

Le PIB chinois n’a progressé que de 7% au premier trimestre

A priori tout est noir. Mercredi, la Chine a annoncé que son produit intérieur brut (PIB) n’avait progressé que de 7% au premier trimestre par rapport à l’an dernier. Il s’agit du plus mauvais résultat depuis la crise financière mondiale de 2008-2009, lorsque le taux de croissance avait fléchi à 6,8%. En trois mois, le PIB atteint 14 067 milliards de yuans (2240 milliards de francs).

Moteurs de la croissance depuis une génération, les investissements n’ont augmenté que de 13,5% (la plus faible hausse en quatorze ans) en mars, contre 13,9% en janvier et février. La production industrielle de la deuxième économie mondiale a elle aussi décéléré, ne progressant que de 5,6%, comme en 2009, contre 6,9% attendus.

Un ralentissement toujours plus rapide

Autre pilier de l’économie, l’immobilier a lui aussi produit des chiffres qui témoignent du ralentissement toujours plus rapide de la croissance chinoise. Malgré les mesures prises par le gouvernement pour soutenir la construction et malgré l’appui de la banque centrale, qui a réduit à deux reprises ses taux directeurs depuis novembre, les investissements dans la pierre n’ont crû que de 8,5% le mois dernier, contre 10,4% en janvier et février.

Enfin, les ventes de détail, bien qu’en hausse de 10,2%, ont le moins progressé en neuf ans. Après une croissance de 7,4% en 2014, le plus bas chiffre en vingt-cinq ans, le PIB chinois risque de manquer l’objectif de 7% fixé pour cette année par Pékin. Credit Suisse s’attend au mieux à 6,8%.

Dimanche, le premier ministre Li Keqiang a pressé les provinces du nord-est du pays de prendre des mesures pour atteindre leur objectif de croissance. Cette région industrielle, aussi appelée «ceinture de la rouille», connaît le plus fort taux de surcapacité de production et enregistre la plus mauvaise performance économique du pays.

3,2 millions de nouveaux emplois

Pékin veut pourtant croire que le rééquilibrage de son économie vers moins d’exportation et plus de consommation et de services est en cours, et que l’atterrissage en catastrophe sera évité. Il y a un an, l’agriculture et l’industrie comptaient encore pour plus de la moitié du PIB. Cette année, le secteur tertiaire pèse 51,6% de la richesse produite (49,8% en 2014). Le porte-parole de l’Office des statistiques (NBS) a déclaré hier que «le pays a continué à mener les réformes structurelles». Ces réformes, qui visent aussi à rendre la croissance plus soutenable, peuvent elles-mêmes provoquer ce ralentissement. Quatre grandes centrales à charbon près de Pékin, où la pollution est plus élevée que dans le reste du pays, doivent par exemple être fermées d’ici à l’an prochain.

Par ailleurs, le NBS a relevé que malgré son ralentissement, l’économie chinoise est parvenue à créer 3,2 millions nouveaux emplois dans les régions urbaines du pays au cours des trois premiers mois. L’objectif de 10 millions de nouvelles places de travail pour l’année, nécessaire pour contenir la détérioration du marché du travail, est donc jugé encore réalisable. Le NBS a aussi diffusé une étude indiquant que le taux de chômage s’est stabilisé à 5,1%. Avec les réformes en cours, «il serait normal que l’emploi se trouve sous pression dans certaines régions, a convenu son porte-parole. Nous ne devons pas baisser notre garde.»

Le NBS a souligné que le revenu disponible par habitant a progressé de 9,4% sur un an, à 6087 yuans (près de 1000 francs). Enfin, la stabilité des prix (inflation de 1,2% au premier trimestre) protège le pouvoir d’achat.

L’Asie résiste au ralentissement chinois

PAR F. L. 25-3-15

L’Inde et l’Asie du Sud-Est compensent la baisse de régime de la deuxième économie mondiale

En 2014, les deux géants de l’Asie ont crû au même rythme: 7,4% pour la Chine et autant pour l’Inde. Cette année, la République populaire enregistrera une hausse de 7,2% de son PIB, son plus bas niveau en une génération, selon les prévisions de la Banque asiatique de développement (BAD) présentées mardi à Hongkong. En revanche, l’Inde continuera d’accélérer, à 7,8%, portée par les réformes structurelles du gouvernement de Narendra Modi.

Décélération de l’inflation

Combinée à la bonne santé des économies de l’Asie du Sud-Est (ASEAN), cette dynamique indienne «pourrait compenser le fléchissement» de la Chine. Shang-Jin Wei, l’économiste en chef de la BAD, s’attend à une croissance de 6,3% dans la région, comme l’an dernier. Pour la BAD, les moteurs de la croissance sont ceux des trois «R»: réformes, redressement dans les économies développées et réduction du prix des matières premières, pétrole en tête. Shang-Jin Wei a souligné la décélération de l’inflation. Là encore, la chute du prix de l’énergie fournit une bonne explication, mais pas seulement. «La nouvelle politique monétaire de l’Inde, qui entend désormais viser une cible d’inflation», compte autrement dit «résolument» lutter contre la hausse du coût de la vie.

Tout n’est pourtant pas rose. La crise en Grèce et la prochaine montée des taux d’intérêt aux Etats-Unis pourraient provoquer des fuites de capitaux vers les économies jugées les moins risquées.

La croissance chinoise, nettoyée de la corruption, «sera plus viable»

PAR FRÉDÉRIC LELIÈVRE HONGKONG/25-3-15

Plus de 100 000 responsables d’entreprises ou de l’administration sont sous enquête. Cette lutte pourrait ralentir la croissance à court terme

Depuis deux ans, la Chine mène la chasse aux renards. Le nombre de responsables de l’administration ou d’entreprises placés sous enquête pour corruption devient tel – plus de 100 000 – que d’aucuns s’inquiètent des conséquences sur le fonctionnement de l’économie. Mardi, les médias d’Etat ont par exemple écrit que la province du Shanxi, riche en charbon, affiche 300 postes vacants, dont certains de haut niveau.

La lutte contre la corruption «n’est pas qu’une curiosité politique», elle pose des risques réels, y compris «aux investisseurs étrangers», a averti la semaine dernière SVA, une société de Hongkong spécialisée dans la gestion de crise. Dans un rapport, SVA rappelle que le groupe pharmaceutique GSK a payé l’an dernier une amende de 500 millions de dollars pour avoir versé des pots-de-vin afin de développer ses affaires en Chine. Le marché obligataire peut aussi réserver des surprises, comme l’illustre le cas de Kaisa. Hier, le repreneur de ce promoteur immobilier en difficulté depuis la démission de son président, soupçonné de corruption, a annoncé une faillite probable si les créanciers, notamment étrangers, ne restructuraient pas une partie des 10 milliards de dollars de dette.

«La campagne va faire mal, à court terme», reconnaît Cheng Li. Le spécialiste de la Chine du Brookings Institute estime qu’elle «pourrait durer bien encore deux années, jusqu’à ce que Pékin annonce un grand succès». D’ici là, certains groupes «devront vivre avec une certaine peur», selon le chercheur rencontré à Hongkong en marge de la conférence annuelle sur l’investissement en Asie de Credit Suisse, qui l’avait invité. Cependant, pour Cheng Li, «la corruption avait atteint un niveau tel qu’elle menaçait la viabilité de l’économie et on pouvait redouter qu’elle provoque une révolution. Il fallait donc nettoyer le système.»

Ce nettoyage est cependant accusé d’amplifier le ralentissement toujours plus grand de la croissance chinoise, comme l’ont encore montré deux statistiques hier. HSBC a publié son indice préliminaire de l’activité manufacturière en mars, au plus bas depuis 11 mois. L’indice est en outre tombé sous les 50, signe d’une contraction des affaires.

Présent mardi à Hongkong pour présenter ses perspectives 2015, l’économiste en chef de la Banque asiatique de développement (BAD) concède qu’«à court terme, cette campagne agressive peut intimider les responsables locaux» et retarder les investissements. Malgré tout, la hausse du coût du travail et la faible demande en Europe ralentissent davantage la croissance, avance Shang-Jin Wei.

En réalité, l’économiste de la BAD voit la lutte contre la corruption «comme une baisse de la fiscalité car les pots-de-vin ne sont rien d’autre qu’une sorte d’impôt». Les marchés seront plus transparents et plus efficaces, espère-t-il.

«On reproche à Pékin de traiter les symptômes et non les causes de la corruption, conclut Cheng Li. Mais transformer un système légal prend du temps. Il ne s’agit pas seulement de renforcer le pouvoir du président Xi Jinping.»

La Chine, le nouveau démon de Prada

Encore une preuve que le luxe n’est plus ce qu’il était en Chine. Prada, le groupe italien, a annoncé ses résultats pour l’année 2014. Avec un bénéfice net de 450 millions d’euros, il encaisse une baisse de 28% par rapport à 2013. Patrizio Bertelli, le numéro un de la société, a commenté ce résultat en expliquant que le marché international du luxe restait confronté à des incertitudes. Bien que les ventes aient augmenté aux Etats-Unis et au Japon, Prada affronte une situation plus complexe en Europe, et plus encore, en Chine. Les ventes en Asie ont chuté de 5% sur l’année. En particulier, les ventes se sont détériorées «de façon significative» à Hongkong et Macao. L’appétit pour le shopping de luxe des Chinois du continent était jusqu’à présent, sur ces deux territoires, en hausse constante. L’année 2014 a été marquée par une crise politique à Hongkong qui a pénalisé le tourisme et l’activité de commerce de détail. Quant au contexte économique et politique chinois, il a également pesé: la lutte contre la corruption, couplée au ralentissement économique, pénalise les ventes. Au point que le prix du mètre carré commercial est désormais à la baisse dans certaines zones très recherchées de l’ancienne colonie britannique.

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

Catégories :Art de la guerre monétaire et économique, Cela se passe près de chez vous, Chinamerica, Commentaire de Marché, Cycle Economique et Financier, Déflation, Indicateur des Marchés, l'hérésie keynésienne, Le Temps, Les Tribulations de la Kleptocratie, Marchés Financiers et Boursiers Actions, Mon Banquier est Central, Monétarisme