NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

NI PUB, NI SPONSOR, NI SUBVENTION, SEULEMENT VOUS ET NOUS....SOUTENEZ CE BLOG FAITES UN DON

Peter Schiff sur la bulle du crédit étudiant aux États-Unis

sept 4, 2015 OR-ARGENT.EU

Résumé de l’étude de Peter Schiff par Addison Quale, publiée surSafeHaven.com :

« ‘Pour réussir aux États-Unis vous avez besoin d’un diplôme d’études supérieures’. Cette idée est aujourd’hui tellement répandue que le droit à une formation supérieure est aujourd’hui l’un des points clés du programme de la plupart des plates-formes politiques. Quid des jeunes qui ne peuvent pas se permettre de telles études ? La réponse ‘logique’ des politiciens des 2 bords est que le gouvernement doit les subsidier. Mais très peu sont assez courageux pour poser la question suivante, à savoir ‘combien tout cela coûte-t-il ?’.

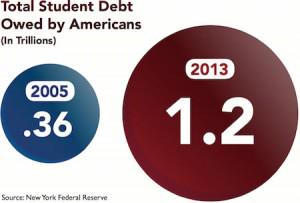

La réponse est simple : aujourd’hui, ce coût s’élève à 1,2 trillion. Il s’agit du montant accordé en prêts étudiants aux États-Unis. Ils sont désormais la seconde catégorie la plus importante du crédit privé derrière le crédit hypothécaire. Le prêt étudiant a littéralement explosé depuis la dernière crise financière de 2008 pour dépasser aujourd’hui les encours du crédit auto et des cartes de crédit.

Aujourd’hui, 10 ans plus tard, les politiciens affirment désormais qu’un diplôme d’enseignement supérieur fait partie intégrante du rêve américain et qu’il s’agit donc d’un droit qui doit être accessible à tou(te)s, peu importe vos moyens financiers ou intellectuels. Encouragée par des taux d’intérêt toujours plus bas et la promesse implicite que Mr Contribuable viendra encore une fois la rescousse en cas de défaut, la bulle du crédit étudiant n’a cessé de gonfler.

Depuis 2003, cette dette a plus que quadruplé, passant de 250 milliards à plus d’un trillion. Depuis le premier mandat du président Obama, elle a augmenté de plus de 500 milliards (une hausse de 75 %) alors qu’elle n’était encore qu’à 660 milliards avant son élection. De plus, fin 2008, le taux de défaut était de 7,9 % alors qu’il est aujourd’hui à 11,3 %, une énorme hausse d’un chiffre qui reste probablement sous-évalué.

Mais le facteur le plus alarmant de cette tendance est qu’aucune garantie n’est requise pour l’octroi d’un crédit étudiant. Les banques peuvent saisir et procéder à la vente publique d’une maison lorsque le propriétaire n’est plus en mesure de rembourser son crédit. Cependant, que peut faire une banque dans le cas d’un crédit étudiant ? Saisir le diplôme ? Le savoir ? En bref, chaque dollar en défaut d’un crédit étudiant sera un nouveau coup de poignard dans l’économie.

Mais ne pensez pas un seul instant que les étudiants en réchapperont indemne. Les crédits étudiants ne sont pas effacés via la faillite personnelle (note : aux États-Unis, les individus ont le droit, comme une entreprise, de se déclarer en faillite et d’obtenir ainsi l’effacement total ou partiel de leurs dettes). Le gouvernement fédéral a le droit de saisir jusqu’à 15 % des revenus bruts des personnes qui ont fait défaut durant 25 ans.

Certains pourraient dire : et alors ? L’Amérique a déjà fait face à des niveaux massifs de dette, quelle est la différence aujourd’hui ? Le problème c’est que la bulle du crédit étudiant ne fait que s’ajouter au fardeau énorme de la dette nationale, qui à 102 % du PIB américain est clairement irremboursable et qui nous mènera inexorablement vers un effondrement financier.

De plus, le chiffre de 1,2 trillion n’est que le total actuel des crédits étudiants. On s’attend à ce que montant triple dans les 10 années à venir. (…) »

Note : de nombreux articles et reportages ont montré que les prêts étudiants sont utilisés par de nombreux ménages pour nouer les 2 bouts depuis la crise de 2008. Pour en bénéficier, il suffit de s’inscrire à une formation ou un cursus. Il n’y a aucune vérification quant à l’utilisation des montants prêtés.

http://or-argent.eu/peter-schiff-sur-la-bulle-du-credit-etudiant-aux-etats-unis/

Les étudiants français plus enclins à s’endetter

SHARON WAJSBROT / JOURNALISTE | LE 07/09 LES ECHOS

Les montants moyens empruntés par les étudiants français sont à la hausse. Ils empruntent d’abord pour financer leur vie étudiante, devenue plus onéreuse.

Alors que certaines facultés commencent à accueillir leurs nouvelles recrues , les banques sont sur le pied de guerre. « Il nous reste environ 120 rentrées étudiantes à faire », explique LCL, qui a déployé pour la première fois massivement des conseillers équipés de tablettes tactiles sur les campus pour ouvrir des comptes sur place aux étudiants. A charge pour ces banquiers de terrain de cibler les formations qui correspondent à leurs secteurs d’activité prioritaires afin de dénicher leurs clients de demain, grâce à des cartes bancaires à prix réduit, des produits d’assurance ou encore des crédits étudiants.

Les volumes empruntés augmentent plus vite que les demandes

De fait, si ces derniers font bien moins appel à leur banque que leurs alter ego américains pour financer leurs études, ces dispositifs gagnent peu à peu du terrain. Au sein des banques françaises, le constat est unanime : le nombre de dossiers de crédit traités croît chaque année, mais surtout les volumes empruntés progressent.

En 2014, les Banques Populaires ont ainsi vu le nombre de demandes traitées augmenter de 5,6 % tandis que les volumes empruntés ont grimpé de 12 %. Portée par la même dynamique, les Caisses d’Epargne ont même vu leurs volumes de prêts aux étudiants progresser de 50% entre août 2014 et août 2015. « Les étudiants comme les apprentis ont eu tendance à s’endetter un peu plus ces dernières années. Entre 2013 et 2014, le montant moyen emprunté est ainsi passé de 9.000 à 10.000 euros, mais les disparités entre les régions restent très fortes », confirme Jean-Philippe Van Poperinghe, directeur du marché des particuliers aux Banques Populaires.

Société Générale et LCL font le même constat. Respectivement, ces banques ont vu les montants moyens empruntés progresser de 1.000 euros chaque année depuis 2013. Chez BNP Paribas, ceux-ci ont grimpé de 30 % en cinq ans pour atteindre 15.000 euros tandis que la durée moyenne d’emprunt s’est allongée de 10 %.

Hausse du coût de la vie

Les étudiants empruntent d’abord pour financer leur vie étudiante, qui est devenue plus onéreuse. Pour la rentrée universitaire 2015, l’Unef a pointé une progression du coût de la vie étudiante de 1,1 %. Au total, le syndicat étudiant estime que les frais liés à la vie étudiante ont progressé de 8,4 % depuis 2012. En outre, le coût des formations privées a tendance à augmenter. Dans son enquête sur les frais de scolarité, la Fédération des associations générales étudiantes estime notamment que les frais des principales écoles de commerce ont progressé en moyenne de 20 % depuis 2011.

Est-ce à dire que le fardeau de la dette des étudiants français s’alourdit ? Pas forcément, car ces comportements sont aussi opportunistes. « Si les étudiants empruntent davantage c’est principalement dû au contexte de baisse des taux d’intérêt. Ils ne sont donc pas plus endettés que par le passé mais profitent de la baisse des taux pour emprunter un peu plus et avoir des marges de manœuvre au cours de leurs études »,estime Vincent Duval, directeur de la tarification et du marketing du réseau France de BNP Paribas.

Alors que l’entrée sur le marché du travail se complique, les étudiants prennent néanmoins plus de précautions : « On sent bien qu’ils demandent plus de sécurité avec des options de remboursement différé modulables par exemple », confirme Vincent Duval. Pour l’instant, ce sont toutefois encore de bons payeurs. « Le taux de défaut de ces clients reste stable à un niveau peu élevé. En moyenne, il est quatre fois plus faible qu’un crédit amortissable classique », confirme Cécile Borie Gallet, chef de produit crédits à la consommation chez Société Générale.

Sharon Wajsbrot

http://www.lesechos.fr/finance-marches/banque-assurances/021309941461-les-etudiants-francais-plus-enclins-a-sendetter-1153183.php?0atEbZcO3bvoKEDG.99

En savoir plus sur Le blog A Lupus un regard hagard sur Lécocomics et ses finances

Abonnez-vous pour recevoir les derniers articles par e-mail.

{kind=link}

dans l’ecole de Niel il n’y a des tutoriels videos pas de prof

(on comprends mieux l’empressement de l’education nationale à distribuer des tablettes aux primaires)

les couts des fac ont flambé comme ceux de la santé: à l’hopital (aussi au UK) on vous sert le café ecran plasma mais les medecins sont etrangers et nuls: et ça coute le triple

on me dit aussi en france à l’hopital que les medecins étrangers sont embauchés après de simples verifications et sans examen…

J’aimeJ’aime

on nous parle de cette bulle depuis longtemps

les banques vont pouvoir encore etre sauvée par ce biais (elles ont front runné la fed) qui rachetera de toutes facons toute cette merde

en plus les banques vont marger

autre chose les frais de scolarité sont elevé puisqu’il ya du credit (comme les apl sont elevées puisqu’il y a des apl)

le probleme avec un etudiant est qu’il est jeune et fait du sport et donc peut devenir anar ou encore autre chose

le probleme de ce systeme est qu’il faut interdire AVANT à la fed de créer une bulle (car ensuite il est trop tard l’argent a été mis en existence et cela justifie aussi l’existence de la fed)

la facon la plus simple est de la supprimer . cela parait incroyable mais c’est comme ca (j’ai pris ron paul pour un fou lorsque je suis sorti de… la fac)

J’aimeJ’aime